法人税申告書とは?別表の種類や作成手順・書き方、提出方法を解説

更新

法人は事業年度ごとに、法人税の確定申告を行う必要があります。その際に税務署へ提出するのが「法人税申告書」です。法人税申告書は個人の確定申告と比べて準備すべき書類の種類が多く、記載方法も複雑であることから、スムーズに作成できるよう準備を進めておく必要があります。

本記事では、法人税申告書の種類や作成手順、提出方法、提出期限の他、期限内に申告できなかった場合のペナルティについて解説します。法人税申告書を作成するポイントもまとめていますので、ぜひ参考にしてください。

📖この記事でわかること

・法人税申告書の種類

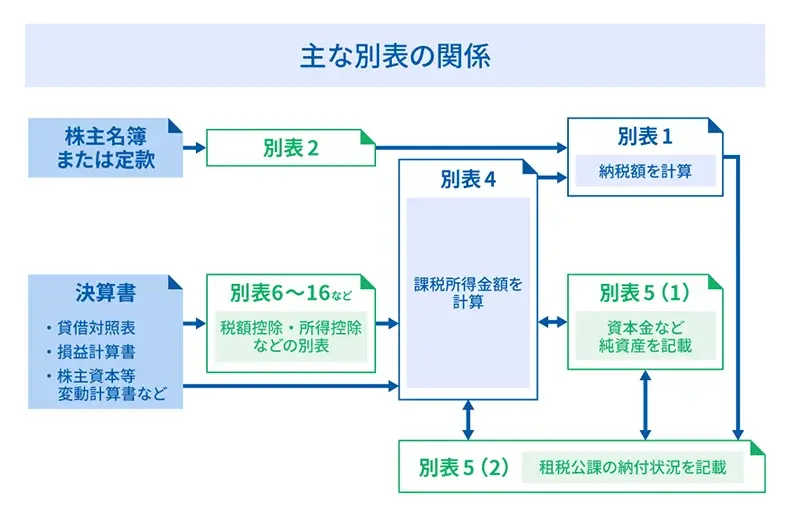

法人税申告書の別表は、枝番を含めると100種類以上ありますが、企業によって提出する書類は異なります。「別表一」「別表二」「別表四」「別表五(一)」「別表五(二)」の5点は、基本的に提出が必要です。この記事では、主な別表の種類と役割、別表の関係性を解説しています。・法人税申告書の書き方

当期の取引をすべて記帳し、決算書を作成した後に、法人税申告書の別表を順番に作成していきます。まず、特定の株主等が存在する場合は別表二の作成が必要です。次に、別表五と、必要に応じて別表六~別表十六などを作成し、これらを別表四にまとめて、課税所得金額を計算します。別表一で法人税額・地方法人税額を計算し、別表五に税額を記入する、という流れが基本です。・法人税申告書の作成を効率化する方法

法人税申告書を効率的に作成するには、日々の取引をミスなく記帳して、正確な決算書を仕上げることが大切です。だれでもかんたんに経理業務がはじめられる、中小企業向けクラウド会計ソフト「弥生会計 Next」なら、請求書発行、経費精算、帳簿、決算書の作成まで、これひとつで効率化できます。今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税申告書は、法人税の確定申告のために提出する書類

企業は事業年度ごとに、事業活動によって得た利益や損失について、法人税の確定申告を行うことが法律で義務付けられています。個人と異なり、法人については赤字でも法人税の申告義務があります。法人税申告書は、法人税の確定申告を行うために税務署に提出する書類です。

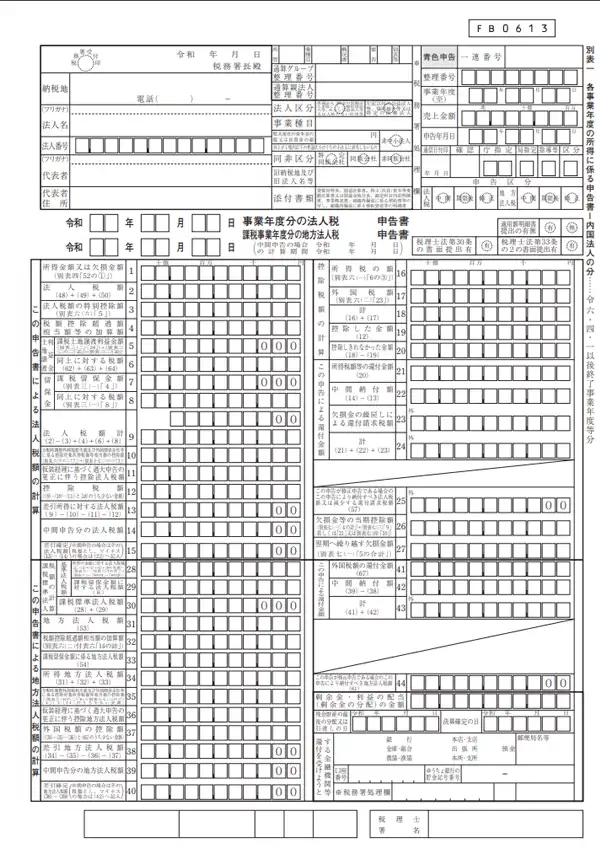

法人税申告書の別表は、枝番を含めると100種類以上にのぼります。このうち別表一は、納税額などの申告内容をまとめたもので、その他の別表は、税額を算出するための計算過程や内訳を示す明細書です。企業はすべての別表を提出するわけではなく、業種や規模、適用される税法などに応じて、必要な別表を作成して提出します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税申告書の種類

企業によって提出が必要な別表は異なりますが、一般的に「別表一」「別表二」「別表四」「別表五(一)」「別表五(二)」の5点は提出する必要があります。主な別表の種類と役割を確認しておきましょう。

別表の主な種類

| 別表番号 | 別表名 | 役割 |

|---|---|---|

| 別表一 | 各事業年度の所得に係る申告書 | 法人の基本情報、最終的な法人税額・地方法人税額の計算結果を記載 |

| 別表二 | 同族会社等の判定に関する明細書 | 同族会社や特定同族会社に該当するかどうかの判定結果を記載 |

| 別表四 | 所得の金額の計算に関する明細書 | 課税所得金額の計算結果を記載 |

| 別表五(一) | 利益積立金額および資本金等の額の計算に関する明細書 | 純資産の増減状況を記載 |

| 別表五(二) | 租税公課の納付状況等に関する明細書 | 納付する租税公課について記載 |

| 別表六(一) | 所得税額の控除に関する明細書 | 法人税額から控除される所得税額(利子・配当・償還差益などにかかる源泉所得税額)を記載 |

| 別表七(一) | 欠損金の損金算入等に関する明細書 | 過去に発生した繰越欠損金の状況、当事業年度での損金算入額を記載 |

| 別表八(一) | 受取配当等の益金不算入に関する明細書 | 法人が受け取った配当等の総額と、そのうち益金不算入となる金額を記載 |

| 別表十一(一) | 個別評価金銭債権に係る貸倒引当金の損金算入に関する明細書 | 貸倒れとなる可能性が高い金銭債権に関して、貸倒引当金を計上する際に記載 |

| 別表十一(一の二) | 一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書 | 一括評価金銭債権に対して設定する貸倒引当金の損金算入限度額とその明細を記載 |

| 別表十四(二) | 寄附金の損金算入に関する明細書 | 寄附の相手先、金額、および損金算入に関する特例の適用について記載 |

| 別表十五 | 交際費等の損金算入に関する明細書 | 交際費等のうち、損金に算入できる金額と算入できない金額に分けて記載 |

| 別表十六(一) | 旧定額法または定額法による減価償却資産の償却額の計算に関する明細書 | 旧定額法または定額法で減価償却を行う資産について、減価償却資産ごとの償却限度額、当期償却額、償却超過額、特別償却に関する事項などを記載 |

| 別表十六(二) | 旧定率法または定率法による減価償却資産の償却額の計算に関する明細書 | 旧定率法または定率法で減価償却を行う資産について、償却限度額の計算結果を記載 |

| 別表十六(六) | 繰延資産の償却額の計算に関する明細書 | 繰延資産の種類、支出金額、償却期間、当期の償却額、未償却残高などを記載 |

| 別表十六(七) | 少額減価償却資産の取得価額の損金算入の特例に関する明細書 | 特例の対象となる個々の少額減価償却資産について、資産の種類や構造、細目、事業の要に供した年月、取得価額などを記載 |

| 別表十六(八) | 一括償却資産の損金算入に関する明細書 | 一括償却資産の対象資産について、事業の用に供した事業年度、取得価額、当期の月数、前期からの繰越額などを記載 |

-

別表の詳細は、国税庁ホームページ

を参照してください。

を参照してください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税申告書の作成手順・書き方

法人税申告書は決算内容に基づいて作成します。法人税申告書の具体的な作成手順を見ていきましょう。

法人税申告書の主な別表の関係

法人税申告書の作成手順

-

1.

当期の取引を記帳し、財務諸表(決算書)を作成する

-

2.

特定の株主等が存在する場合は別表二を作成する

-

3.

必要に応じて別表六~別表十六などを作成する

-

4.

別表五を作成する

-

5.

別表四にまとめて、課税所得金額を計算する

-

6.

別表一で法人税額・地方法人税額を計算する

-

7.

別表五に税額を記入する

1. 当期の取引を記帳し、財務諸表(決算書)を作成する

法人税申告書を作成する前に、まず当期の記帳をすべて完了させる必要があります。そのうえで、財務諸表(決算書)を作成します。財務諸表のうち、「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」は財務三表と呼ばれる主要な書類です。特に、貸借対照表と損益計算書は企業の規模にかかわらず作成が必要になります。その一方で、キャッシュ・フロー計算書については、中小企業の税務申告においては作成義務がありません。

財務諸表を正確に作成するためには、決算前にまとめて記帳するのではなく、日ごろから取引をこまめに記録することが大切です。記帳が完了した後、帳簿のデータと実際の残高を突き合わせて内容が一致するか確認したうえで、財務諸表の作成に取りかかりましょう。

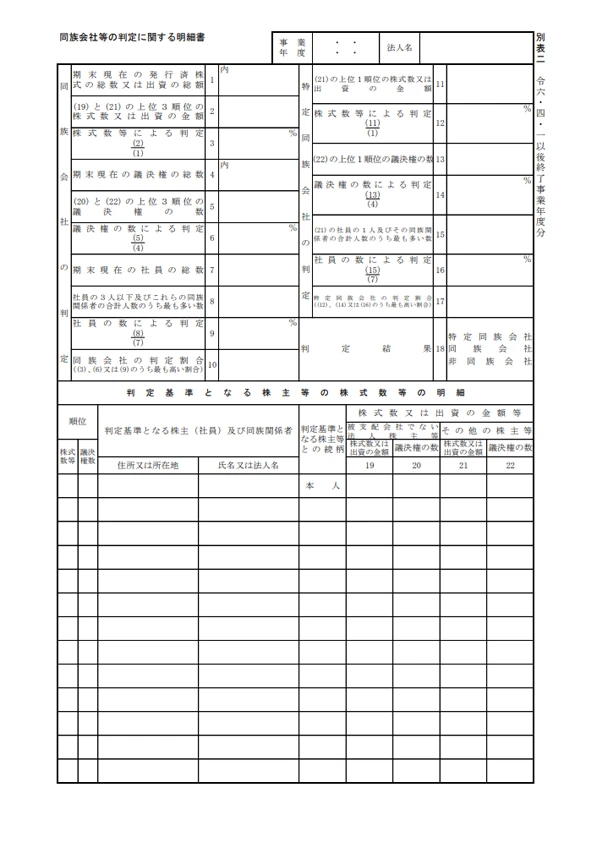

2. 特定の株主等が存在する場合は別表二を作成する

同族会社の判定基準に該当する株主等が存在する場合は、別表二を作成します。はじめに書類後半の「判定基準となる株式数等の明細」から記入しましょう。次に書類前半の「同族会社の判定」を記入していくとスムーズです。同族会社の判定割合(10)および特定同族会社の判定割合(17)に基づき、判定結果(18)のいずれかに〇を付けます。判定基準は以下のとおりです。

特定同族会社の判定基準

- 特定同族会社の判定割合(17)が50%超:特定同族会社

- 特定同族会社の判定割合(17)が50%以下、同族会社の判定割合(10)が50%超:同族会社

- 同族会社の判定割合(10)が50%以下:非同族会社

3. 必要に応じて別表六~別表十六などを作成する

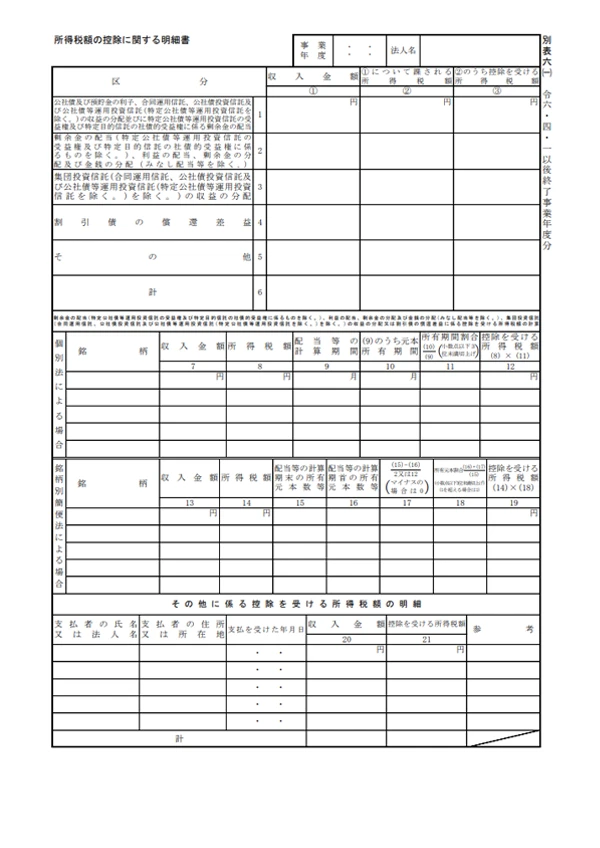

財務諸表の内容を基に、必要に応じて別表六以降を作成していきます。「別表六 所得税額の控除に関する明細書」は、利子や配当、償還差益などにかかる源泉所得税の税額控除を受ける際に提出する別表です。

別表六

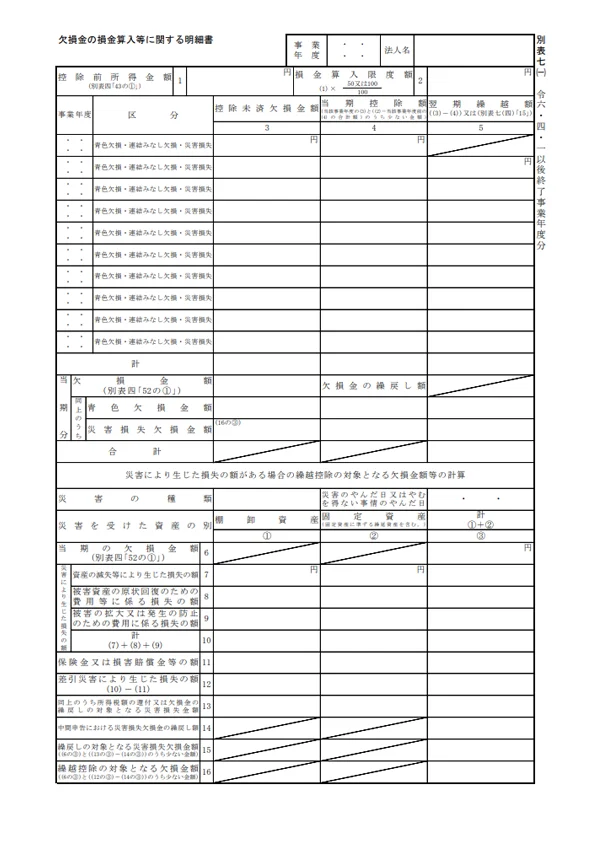

欠損金や損害損失金を損金算入する企業については、別表七の作成が必要です。別表七は、過去に発生した欠損金を当期の所得と相殺する場合や、翌期以降に繰り越して将来の所得と相殺したい場合に作成します。

別表七

4. 別表五を作成する

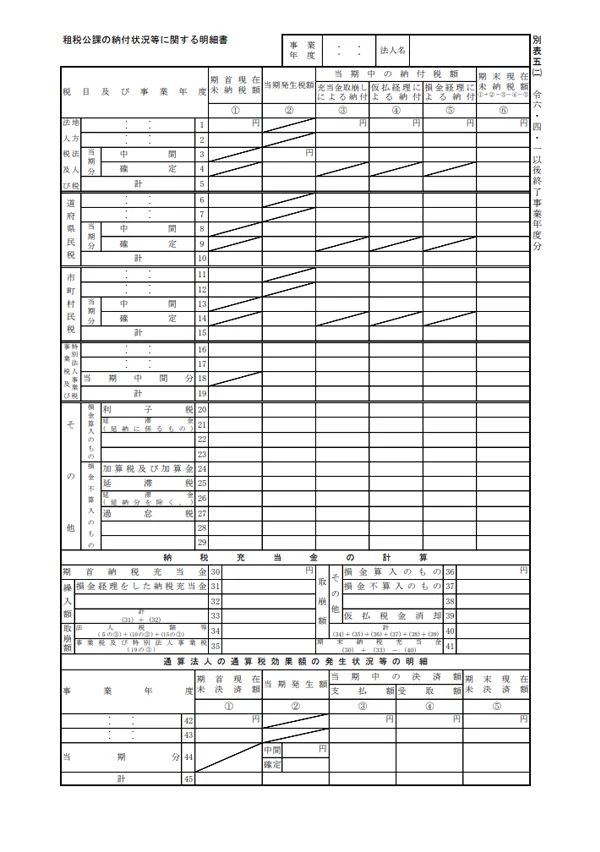

別表五は、税務上の貸借対照表(税務上の純資産の増減が分かる書類)の役割を持つ別表です。別表五(一)には、(二)から転記する箇所があるため、(二)を先に作成しましょう。

別表五(二)には、当期中の租税公課の納付税額などを記入します。前期に提出した別表五(二)から期首現在未納税額などをそれぞれ転記したら、当期中の納付税額を記入し、書面下部の計算式に沿って、納税充当金を計算します。

別表五(二)

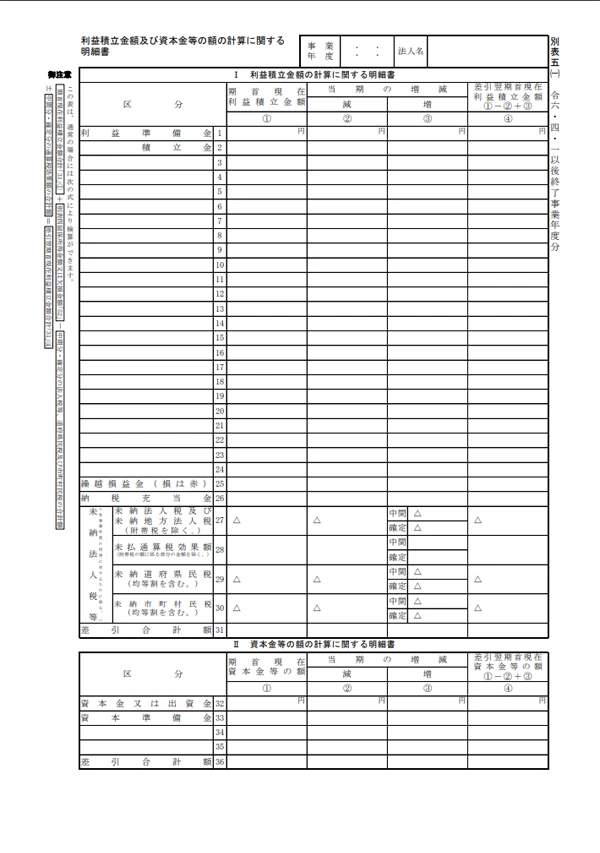

別表五(一)には、純資産の増減状況を記入します。前期に提出した別表五(一)や、当期の別表五(二)から各欄の金額を転記し、当期の増減を記入して、「差引翌期首現在利益積立金額」と「差引翌期首現在資本金等」を計算します。

別表五(一)

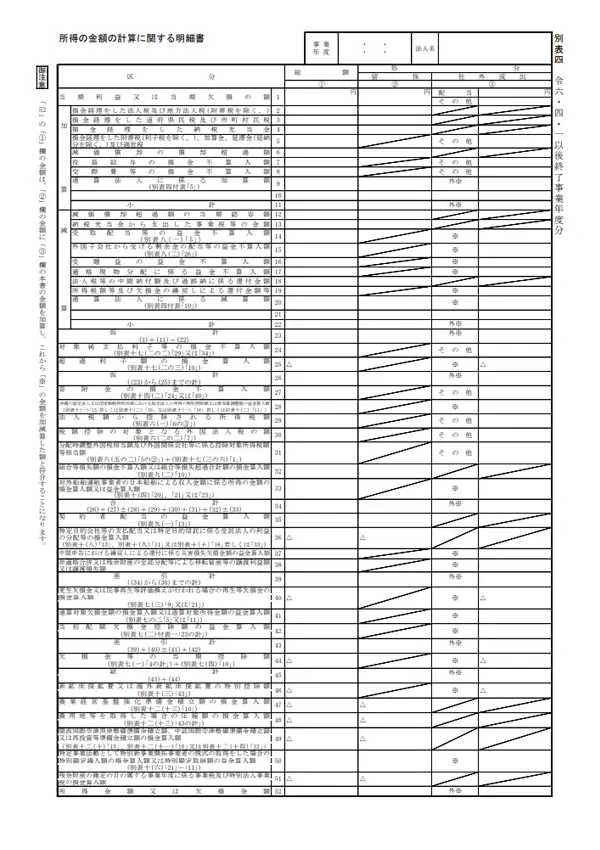

5. 別表四にまとめて、課税所得金額を計算する

別表五、別表六以降の必要書類がそろったら、それらの記載事項を別表四にまとめます。別表四は、課税所得金額を計算するための重要な書類です。会計上の利益と税務上の所得は異なるため、加算・減算の調整を加えて、課税所得を割り出します。

例えば定期同額給与などの要件を満たさない役員給与など、会計上は費用だが税務上は損金にならないものを加算したり、受取配当金など、会計上は収益だが税務上は益金にならないものを減算したりといった調整があります。

調整する事項には「必須申告調整事項」と「任意申告調整事項」の2種類があり、必須申告調整事項は、申告書において調整しなければ、税法上の更正処分を受けることになりかねません。代表的なものは以下の通りです。

代表的な必須申告調整事項

- 減価償却費の償却超過額

- 役員給与の損金不算入

- 寄附金や交際費の損金不算入

- 各種引当金や準備金などの繰入限度超過額

- 法人税、住民税の損金不算入

6. 別表一で、法人税額・地方法人税額を計算する

別表一に別表四で計算した課税所得金額を転記して、法人税額と地方法人税額を計算し、確定します。

差引所得に対する法人税額、および差引確定地方法人税額が100円未満となる場合、これらの欄への記載は不要です。同様に、差引確定法人税額がマイナスとなる場合も記載する必要はありません。また、「所得の金額に対する法人税額」および「課税留保金額に対する法人税額」に1,000円未満の端数がある場合は、端数を切り捨てた金額を記載します。

7.別表五に税額を記入する

別表一で確定した法人税と地方法人税の金額を、別表五に転記します。別表五(一)には、「未納法人税及び未納地方法人税」「未納道府県民税」「未納市町村民税」などの項目を記載し、別表五(二)には、「法人税及び地方法人税」「道府県民税」「市町村民税」などの項目を記載します。

-

※国税庁「申告書作成上の留意点」

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税申告書の提出方法

法人税申告書の提出方法には、「所轄する税務署の窓口への持参」「税務署への郵送」「e-Taxによる電子申告」の3つがあります。

e-Taxによる電子申告であれば、税務署へ出向かずに基本的には24時間いつでも申告書を提出できます。(土日などに行われるシステムメンテナンスの時間帯を除く。)ただし、e-Taxを利用する際には、事前に市区町村等での電子証明書の発行や代表者のマイナンバーカードの登録といった準備が必要です。

なお、税務署への郵送による提出の場合、消印の押された日付が申告書の提出日となる点に注意しましょう。消印の日付が提出期限を過ぎると、期限後申告として扱われます。後述する提出期限を十分に確認のうえ、期限間近になるようなら税務署の窓口にて直接提出することをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税申告書の提出期限

法人税の申告期限は、事業年度終了日の翌日から2か月以内です。申告期限と納期限が一致する点に注意する必要があります。例えば、決算期を3月とする法人なら、申告期限と納期限は5月31日となります。期限にあたる日が土曜日、日曜日、祝日などの場合は、その翌日(休み明けの平日)が期限です。

なお、株主総会の開催を「事業年度終了の翌日から3か月以内」と定款で定めている場合は、法人税の申告期限を1か月延長し、事業年度終了日の翌日から3か月以内とすることもできます。ただし、別途申請が必要となる他、延長されるのは申告期限だけで、納期限は変わりません。よって、本来の申告期限までに暫定的な税額で納付し、申告の際に改めて精算するのが一般的です。

法人税の申告期限と納期限を過ぎると、延滞税や無申告加算税、重加算税といったペナルティの対象となります。さらに、青色申告をしている法人の場合、2期連続で期限内の申告がなされないと青色申告の承認が取り消されます。青色申告の承認が取り消されれば、欠損金(赤字)の繰越控除や、減価償却費を通常時よりも多く計上できる特別償却、一定額の法人税を控除できる特別控除といった節税のメリットを得られません。

また、赤字で法人税がかからない事業年度であっても、法人税の確定申告は必要です。期限までに確定申告を終えられるように、余裕を持って法人税申告書の作成を進めましょう。自社で法人税申告書を作成するのが難しい場合は、税理士に依頼または相談することをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期限内に確定申告ができなかったときのペナルティ

法人税の確定申告は定められた期限内に行うのが基本ですが、期限内に申告できなかった場合、どうなるのでしょうか。期限後に自主的に確定申告した場合と、税務署に指摘されるまで放置していた場合に分けて、それぞれのケースで科されるペナルティについて解説します。

期限後に自主的に確定申告した場合

法定申告期限から1か月以内に自主的に確定申告と納税を行った場合、「期限後申告」という扱いになります。この場合のペナルティは延滞税の支払のみです。これは、後述する「税務署に指摘されるまで無申告のまま放置した場合」と比べると、かなり軽いペナルティといえます。よって、確定申告の期限に間に合わなかった場合は、可能な限り早く申告を行うことが大切です。

なお、期限後申告する前に税務調査が入り、所得金額や税額を確定させる通知が税務署から届いた場合は、期限後申告では済まされません。後述する「税務署に指摘されるまで確定申告を放置した場合」と同等のペナルティを科される点に注意しましょう。

税務署に指摘されるまで確定申告を放置した場合

税務署に指摘されるまで確定申告を行わないまま放置していた場合には、税務調査の対象となる可能性があります。税務調査とは、税務署が課税標準等または税額等を認定する目的で行われる調査のことです。税務署の指示に従わない場合は督促が行われ、それでも税金を納付しないと、財産の差し押さえなどの処分が下されることもあります。そのため、無申告にもかかわらず現状では税務調査が入っていない、といった状況であっても、できる限り早く申告を行うことが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税申告書を作成するポイント

法人税申告書を作成する際には、いくつか注意しておきたいポイントがあります。法人税の申告・納付を円滑に進めるためにも、以下のポイントを必ず押さえておきましょう。

決算書を正確に作成して誤りなく転記する

法人税申告書を作成するポイントは、決算書を正確に作成して誤りなく転記することです。

法人税申告書は決算書に基づいて作成することから、決算書が正確に作成されていなければ正しい納税額を算出できません。決算書をミスや漏れなく作成したうえで、法人税申告書へ正確に転記することが大切です。決算書を正しく作成するには、日ごろから取引のたびに記帳をこまめに行う必要があります。効率良く正確に決算書を作成するためにも、会計ソフトを活用するのがおすすめです。

決算書の作り方については、以下の記事で詳しく解説していますので参考にしてください。

提出部数に注意する

法人税申告書を紙で作成・提出する場合、資本金の額によって提出すべき部数が異なる点に注意することもポイントのひとつです。

具体的には、資本金が1億円以下の法人に関しては法人税申告書を2部提出する必要があります。その一方で、資本金が1億円超の法人に関しては電子申告が義務付けられているため、提出部数は指定されていません。なお、資本金の額が変動した場合には、提出部数が前期と異なる可能性があるため注意しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税申告書を正確に作成するには日々の記帳が大切

法人税申告書は、法人が事業年度ごとの法人税の確定申告を行うために税務署に提出する書類です。法人税申告書は決算書に基づいて作成されることから、法人税の額を正しく算出するには決算書を正確に作成しなければなりません。そのためには、日々の記帳を漏れなく正確に行うことが大切です。クラウド会計ソフト「弥生会計 Next」は、法人税申告書自体の作成はできませんが、法人のお金に関するデータをまとめて管理できるため、日々の記帳から決算書の作成までをスムーズに進められます。また、インボイス制度をはじめとする各種法令にも対応しているため、最新の法令に則った会計処理が可能です。なお、税務申告は難度が高いため、税理士へ相談することをおすすめします。そのうえで、会計業務の合理化を図りたい場合は、ぜひ「弥生会計 Next」をご活用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

法人税申告書とは何ですか?

法人税申告書とは、法人が事業年度ごとに法人税の確定申告を行うために税務署へ提出する書類のことです。法人も所得に応じて法人税を納める義務があり、事業年度ごとに納めるべき法人税額を計算し、期限までに確定申告を行う必要があります。 詳しくはこちらをご確認ください。

法人税申告書はいつまでに提出しますか?

法人税の申告期限は、事業年度が終了した日の翌日から2か月以内です。決算期を3月とする法人なら、申告期限と納期限は5月31日となります。 詳しくはこちらをご確認ください。

法人税の申告書を提出しないとどうなりますか?

法人税を期限内に申告できなかった場合にはペナルティが課されます。期限から1か月以内に自主的に確定申告した場合は「期限後申告」という扱いになり、延滞税を支払います。税務署に指摘されるまで確定申告を放置した場合には、税務調査の対象となる可能性があります。 詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。