期末商品棚卸高とは?期首商品棚卸高との関係や仕訳例などを解説

監修者: 税理士法人 MIRAI合同会計事務所

更新

決算書の1つである損益計算書の中に「期末商品棚卸高」という勘定科目があります。期末商品棚卸高とは、期末時点で売れ残っている在庫を示す金額のことです。決算期には棚卸しを行い、期末商品棚卸高を算出しなければいけません。期末商品棚卸高は売上原価の計算に使われる他、貸借対照表の項目とも関係があるため、その意味や算出方法を正しく知っておくことが大切です。

本記事では、決算で重要な期末商品棚卸高について、期首商品棚卸高との関係や決算書における位置付け、仕訳例などを解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期末商品棚卸高とは、当期に売れ残った在庫を示す金額のこと

期末商品棚卸高とは、端的にいうと、当期に売れ残った在庫を示す金額のことです。期末時点で売れ残っている在庫の数量に仕入単価(評価額)を掛けた金額が、期末商品棚卸高となります。

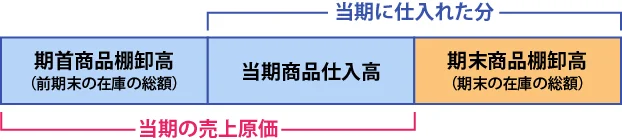

損益計算書の売上原価の中に、「期末商品棚卸高」の勘定科目があります。売上原価とは、当期に売れた商品の仕入や製造のために直接かかった費用のことです。ただし、当期に仕入れた商品が、その期のうちに全部販売できるとは限りません。売上原価は、あくまで売れた商品に対して計上されるものですから、売れ残った商品の仕入や製造にかかった費用は除外して計算する必要があります。この「売れ残った商品の仕入や製造にかかった費用」にあたるのが、期末商品棚卸高です。

決算では、期首時点(前期末時点)で保有していた在庫の額である期首商品棚卸高に当期の仕入高を加え、そこから期末商品棚卸高を差し引いて、売上原価を算出します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期末商品棚卸高と期首商品棚卸高の関係

期末商品棚卸高と密接な関係にある勘定科目が「期首商品棚卸高」です。期首商品棚卸高とは、前期から繰り越され、期首に保有している在庫を示す金額のことです。

前述したように、期末商品棚卸高は期末に売れ残っている在庫ですが、将来的には販売される予定の商品です。そのため、期末の在庫である期末商品棚卸高は、そのまま翌期首の在庫、つまり翌期の期首商品棚卸高となります。

決算では、期末商品棚卸高を翌期に繰り越し、期首商品棚卸高に振り替える作業を行います。期首商品棚卸高は、その期の売上原価に加算されます。期末商品棚卸高と期首商品棚卸高の関係を、計算式で整理してみましょう。

当期の売上原価の計算式

売上原価=期首商品棚卸高(前期の期末商品棚卸高)+当期仕入高-当期末商品棚卸高

翌期の売上原価の計算式

売上原価=期首商品棚卸高(当期の期末商品棚卸高)+翌期仕入高-翌期末商品棚卸高

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期末の在庫を確認する方法

会社にある在庫を確認する作業を、棚卸しといいます。棚卸しには、「帳簿棚卸」と「実地棚卸」の2つの方法があります。

帳簿棚卸

帳簿棚卸とは、商品の出入りがあるたびに帳簿に記録を残し、帳簿上の計算によって在庫を管理する方法です。ただし、帳簿だけでは、商品の汚損や劣化などによる価値の低下を把握することはできません。また、記入ミスによって、帳簿上の在庫と実際の在庫が合わないということもよくあります。そのため、決算時には帳簿棚卸と実地棚卸の両方を行うことが大切です。

実地棚卸

実地棚卸とは、実際の現場で在庫を数える棚卸しの方法です。在庫を帳簿上で管理する帳簿棚卸だけでは、記録漏れや紛失、汚損などを把握することができず、実際の在庫と食い違いが生じる可能性があります。

そのため、在庫を計算するときには必ず実地棚卸を行い、実際の在庫数を正しく把握します。保管場所や配送などの都合で社外に保管している「預け在庫」についても、忘れずに計上しましょう。実地棚卸は決算前にまとめて行うのは大変なので、毎月末など時期を決めて定期的に行うのがおすすめです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期末商品棚卸高と決算書の関係

期末商品棚卸高は、決算書の損益計算書だけでなく貸借対照表とも関わりがあります。貸借対照表や損益決算書で、期末商品棚卸高がどのように表示されるのかを見てみましょう。

貸借対照表との関係

期末商品棚卸高は、貸借対照表の「資産の部」にある「流動資産」の中の「商品」の項目と関係があります。期末商品棚卸高という勘定科目は損益計算書上でしか使用しないため注意しましょう。

貸借対照表の「商品」とは、決算時(会計期末日)における商品の残高を表す金額です。この「商品」を計算するベースとなるのが、期末商品棚卸高です。

決算時には、帳簿上で在庫を管理する「帳簿棚卸」と併せて、実際の商品の在庫状況を把握する「実地棚卸」を行います。実地棚卸を行った結果、実際の在庫数が帳簿より少なかったり、汚損や劣化などによって商品価値が低下していたりする場合は、「棚卸減耗損」や「商品評価損」を併せて計上します。こうして、期末商品棚卸高から棚卸減耗損や商品評価損を差し引いた金額が、貸借対照表の「商品」の額となるのです。

棚卸減耗損と商品評価損についての説明は、それぞれ以下のとおりです。

実際の在庫数が帳簿上の数量と合わない場合は、棚卸減耗損として計上する

棚卸減耗損とは、商品の紛失などによって、実際の在庫数が帳簿上の数量と一致しない場合に行う会計処理です。棚卸減耗損が発生する原因には、紛失の他、破損や不良品、記録ミス、棚卸しの数え間違い、盗難などが挙げられます。棚卸減耗損は、帳簿上の在庫数(帳簿棚卸数量)から実際の在庫数(実地棚卸数量)を引いた数に、仕入原価を掛けて算出します。

商品価値が低下した場合は、商品評価損として計上する

商品評価損とは、劣化や破損、流行遅れなどによって商品価値が低下した場合に行う会計処理です。棚卸減耗損が数の減少によって発生するのに対して、商品評価損は価値(単価)の減少が原因で発生するものです。商品評価損は、値下がり分の金額(仕入単価-時価)に実際の在庫数(実地棚卸数量)を掛けて算出します。なお、時価が上がっている場合でも、商品評価益は計上しないことに注意してください。

損益計算書との関係

損益計算書では、売上原価の項目の中に「期末商品棚卸高」という勘定科目があります。損益計算書に売上原価の内訳表示がなかったとしても、前述したとおり、売上原価を計算する際には必ず期末商品棚卸高が使われています。

損益計算書に記載される期末商品棚卸高は、帳簿上の在庫の数に仕入単価を掛けた金額です。もし実地棚卸で棚卸減耗損や商品評価損が発生しても、損益計算書の「期末商品棚卸高」には反映しません。もし棚卸減耗損や商品評価損があるときは、基本的には、売上原価の別項目として計上もしくは販売費および一般管理費の項目の1つとして処理します。

貸借対照表の「商品」と損益計算書の「期末商品棚卸高」の金額が異なる場合がある

貸借対照表の「商品」と損益計算書の「期末商品棚卸高」は、金額が異なる場合があります。それは、貸借対照表の「商品」は棚卸減耗損や商品評価損を控除して、実際の数量・価値にもとづいた金額を計上するのに対し、損益計算書の「期末商品棚卸高」に記載されているのは帳簿上の数量と仕入単価にもとづいた金額だからです。

損益計算書の期末商品棚卸高に実地棚卸の結果が反映されていないのは、売上原価を正しく計算するためです。売上原価は「期首商品棚卸高+当期仕入高-期末商品棚卸高」であるため、もし期末商品棚卸高に棚卸減耗損や商品評価損を考慮してしまうと、売上原価の計算にズレが生じてしまいます。

そのため、損益計算書では、棚卸減耗損や商品評価損について、期末商品棚卸高とは別に表示することになっているのです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期末商品棚卸高の決算仕訳例

期末商品棚卸高の決算仕訳は、どのように行えば良いのでしょうか。ここでは、決算時における期末商品棚卸高の仕訳例を見ていきます。

例えば、原価1,000円の商品において、期首商品棚卸高が100万円(1,000個×1,000円)、当期仕入高が500万円(5,000個×1,000円)、期末商品棚卸高(帳簿上の棚卸高)が90万円(900個×1,000円)の場合の仕訳について考えてみましょう。この場合の売上原価は、100万円+500万円-90万円=510万円となります。

決算時には、前期末の商品在庫に該当する期首商品棚卸高を、資産である「繰越商品」から費用である「仕入」に含め、そのうえで当期末の商品在庫に該当する期末商品棚卸高を、「仕入」から「繰越商品」に振り替えることで、売上原価を計算します。この場合の仕訳は下記のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 1,000,000 | 繰越商品 | 1,000,000 |

| 繰越商品 | 900,000 | 仕入 | 900,000 |

また、ここで実地棚卸を行った際、10個分の不足があり、1万円(10個×1,000円)の棚卸減耗損を計上し、かつ商品価値が900円に下落して9万円(900個×100円)の商品評価損を計上した場合の仕訳は以下のとおりです。なお、いずれも売上原価の内訳科目に表示することを前提とします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 棚卸減耗損 | 10,000 | 繰越商品 | 10,000 |

| 商品評価損 | 90,000 | 繰越商品 | 90,000 |

| 仕入 | 10,000 | 棚卸減耗損 | 10,000 |

| 仕入 | 90,000 | 商品評価損 | 90,000 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算では期末商品棚卸高を正しく把握することが大切

期末商品棚卸高とは、当期に仕入れた商品のうち販売せずに残っている在庫のことです。期末商品棚卸高は、決算において、損益計算書の売上原価を計算するうえで欠かせないものです。また、貸借対照表の商品を計算するときにも、期末商品棚卸高がベースになります。決算業務をスムーズに進めるためにも、期末商品棚卸高を正しく把握することはとても大切です。

期末商品棚卸高を確認する方法には、帳簿棚卸と実地棚卸がありますが、いずれにしても重要になるのが、日々の取引をきちんと帳簿に記録しておくことです。正しく記帳がされていなければ、帳簿棚卸と実地棚卸の結果が一致しているか、棚卸減耗損や商品評価損が発生しているかどうかなどもわかりません。ただ、企業で取り扱う商品は多岐にわたります。商品の数や種類が多くなるほど、記帳の手間も煩雑になってくるでしょう。

日々の記帳を効率化し、適切な商品管理や在庫管理をするのにおすすめなのが、会計ソフトを導入することです。会計ソフトを活用すれば、商品やお金の動きを手間なく正確に記帳できるうえ、ミスの防止にも役立ちます。決算時をはじめとする会計業務の効率化のためにも、弥生のクラウド会計ソフト「弥生会計 Next」の導入を検討してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人 MIRAI合同会計事務所

四谷と国分寺にオフィスのある税理士法人。税理士、社会保険労務士、行政書士等が在籍し確定申告の様々なご相談に対応可能。開業、法人設立の実績多数。

「知りたい!」を最優先に、一緒に問題点を紐解き未来に向けた会計をご提案。