繰越欠損金とは?控除限度額や繰越期間、利用のメリットなどを解説

更新

「繰越欠損金(くりこしけっそんきん)」を利用すると、当期発生した赤字の金額を翌期以降の黒字の金額と相殺して法人税の課税所得を減らすことができます。ただし、繰越欠損金は全ての企業が無条件に適用できるわけではありません。繰越欠損金を利用するには、一定の条件があります。

本記事では、繰越欠損金の仕組みや控除限度額、繰越期間、利用条件などを解説します。欠損金の繰越控除を受けるメリットや、繰越欠損金を適用する際の注意点についても触れていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越欠損金とは、赤字を将来の黒字と相殺できる制度

繰越欠損金とは、当期の法人の課税所得が赤字(欠損金)になった場合、マイナス分を翌期以降に繰り越し、将来の黒字と相殺できる制度です。過去の赤字を将来の黒字と相殺できることで、黒字が出た年度の課税所得を減らし、税負担を軽減する効果があります。

欠損金とは?

欠損金とは、法人税務上の用語で、税務上の赤字のことです。法人税の課税所得は、売上収入や売却収入などの「益金」から売上原価や販売費、損失費用などの「損金」を差し引いて求めます。このとき、益金よりも損金の方が大きければ課税所得はマイナス、つまり赤字になります。このマイナスとなった課税所得のことを欠損金といいます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越欠損金の具体例

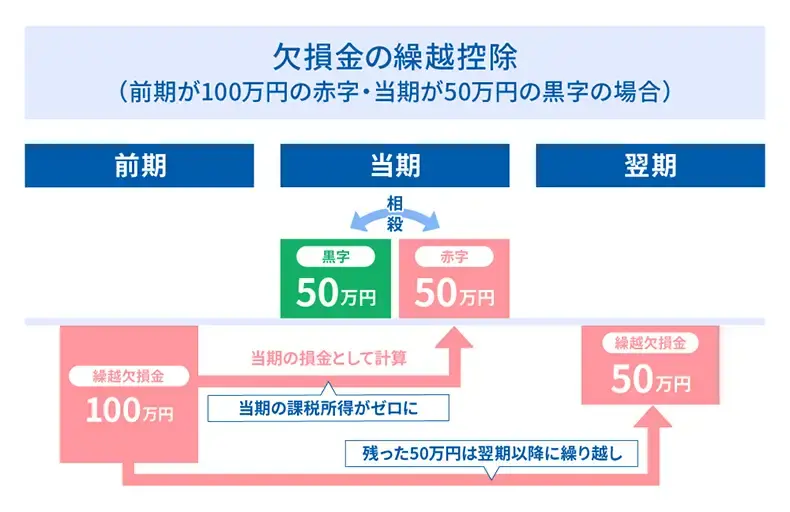

繰越欠損金とその効果について、前期に100万円の赤字が出て、当期が50万円の黒字だった場合の具体例で見ていきましょう。

この場合、繰越欠損金を利用することで、前期の100万円の赤字が当期に繰り越され、100万円の赤字のうち50万円と当期の黒字50万円が相殺されます。そのため、当期の課税所得は0円になります。

資本金が1億円以下の中小企業は、外形標準課税の対象ではないため、課税所得が0円であれば法人税(国税)や法人事業税(地方税)の所得割はかかりません。ただし、法人住民税には所得に関わらず課税される「均等割」があるため、課税所得が0円であっても、最低でも年間約7万円(自治体や資本金額による)の納税義務が発生します。

さらに、当期で相殺しきれなかった残り50万円の赤字は、翌期以降に繰り越されます。翌期も黒字だった場合は、残りの赤字分50万円と相殺できるため、その分翌期の課税所得が小さくなり、納める法人税額も少なくなります。

もし繰越欠損金という制度がなければ、赤字を翌年度以降に持ち越すことはできません。前年度に多額の赤字を出していたとしても、翌年度に黒字が出れば、その黒字(課税所得)全体に対して法人税が課されることになります。

この制度を利用すれば、翌年度以降の黒字から過去の赤字分を差し引いて課税所得を減らせる(あるいは0円にできる)ため、中長期的な視点で税負担を軽減し、手元の資金を残すことが可能になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越欠損金が認められている期間

欠損金の繰り越しが可能な期間は最大10年間です。ただし、2018年4月1日前に開始した事業年度に生じた欠損金については、最大9年間となります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越欠損金の控除限度額

繰越欠損金として当期の黒字と相殺できる金額の上限「控除限度額」は、中小企業なのか、大企業なのかによって異なります。

中小企業の繰越欠損金の控除限度額

中小企業は、優遇措置により、当期の課税所得の全額を上限として控除が認められています。例えば、前年度までに200万円の繰越欠損金があり、当期の課税所得が100万円であった場合、100万円全額を繰越欠損金と相殺できます。当期の課税所得はゼロとなり、法人税はかかりません。残りの100万円の繰越欠損金は、翌期以降に繰り越されます。

大企業の繰越欠損金の控除限度額

資本金1億円を超える大企業は、事業年度の開始時期によって、繰越欠損金の控除限度額が変動します。2018年4月1日以降に開始する事業年度については、その年の課税所得の50%が控除限度額となっています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越欠損金を利用するための条件

繰越欠損金の制度を利用するためには、以下のような条件を満たす必要があります。事前準備が必要な条件もあるので、しっかり確認しておきましょう。

- 繰越欠損金を利用するための条件

-

- 欠損金の発生事業年度に青色申告による確定申告をしている

- 欠損金が生じた事業年度以降も、連続して確定申告をしている

- 帳簿書類を10年間保存している

欠損金の発生事業年度に青色申告による確定申告をしている

繰越欠損金を利用するには、まず、その欠損金が生じた事業年度に青色申告をしていることが条件となります。たとえ赤字であっても、その事業年度に青色申告をしていなければ、繰越欠損金は適用できません。

法人が青色申告をするには、「青色申告によって申告書を提出しようとする事業年度開始の日の前日まで」に、納税地を所轄する税務署に「青色申告の承認申請書」を提出しなければなりません。提出期限を過ぎると、その事業年度は青色申告ができなくなってしまうので気を付けましょう。

なお、新たに会社を設立し、設立1期目から青色申告を行いたい場合は、「設立日から3か月を経過した日の前日(それより前に1期目の事業年度が終わる場合は、事業年度終了の日の前日)まで」に、青色申告の承認申請書の提出が必要です。

欠損金が生じた事業年度以降も、連続して確定申告をしている

繰越欠損金を適用するためには、欠損金が発生した事業年度以降も、連続して確定申告を行っている必要があります。なお、あまり起こらないケースかもしれませんが、欠損金が生じた事業年度が青色申告であれば、以降の事業年度が白色申告であったとしても青色申告をした事業年度の欠損金は繰り越すことができます。

帳簿書類を10年間保存している

繰越欠損金の有無にかかわらず、企業には、帳簿書類等を一定期間保存することが義務付けられています。

法人税法で保存が義務付けられている帳簿や書類とは、以下のようなものです。

保存の必要な主な帳簿と書類

| 区分 | 種類の具体例 |

|---|---|

| 帳簿 | 総勘定元帳 仕訳帳 現金出納帳 売掛金元帳 買掛金元帳 固定資産台帳 売上帳 仕入帳 |

| 書類 | 棚卸表 貸借対照表 損益計算書 注文書 契約書 領収書 |

このとき気を付けなければならないのが、税法上定められた帳簿書類等の保存期間が原則7年であるのに対して、繰越欠損金を適用する場合は10年間(2018年4月1日前に開始した事業年度は9年間)の保存が必要だということです。また、保存期間は、帳簿書類等を作成した日からではなく、その事業年度の確定申告書の提出期限の翌日から数えます。

つまり、繰越欠損金を適用するには、欠損金が発生した事業年度の確定申告書の提出期限の翌日から10年間、帳簿書類等の保存が必要になります。なお、会社法では、会計帳簿を10年間保存しなければならないと定めています。そのため、法人の場合は、帳簿書類の保存期間を10年間と考えておくといいでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人税の繰越欠損金の仕訳方法

ここからは、繰越欠損金の税効果会計における具体的な仕訳方法を解説していきます。税効果会計を行うのは、決算のときです。仕訳では、繰越欠損金の金額をそのまま記載するのではなく、その金額に法定実効税率を掛けて、該当する事業年度の法人税等調整額を算出して計上します。

なお、税効果会計は主に上場企業や大企業を対象とした会計基準です。税効果会計を適用しない中小企業については、以降で解説する仕訳は不要となります。

- 法人税の繰越欠損金の仕訳方法

-

- 欠損金が発生したときの仕訳

- 繰越欠損金を解消する仕訳

- 繰越欠損金の回収可能性がなくなったときの仕訳

欠損金が発生したときの仕訳

150万円の欠損金が発生し、それを繰越欠損金として計上するときの仕訳例は、以下のとおりです。この場合は、借方に「繰延税金資産」、貸方に「法人税等調整額」を計上します。なお、法定実効税率は30%とします。このとき、150万円✕30%=45万円で繰延税金資産は45万円となります。

仕訳例:欠損金が発生した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰延税金資産 | 450,000円 | 法人税等調整額 | 450,000円 |

繰越欠損金を解消する仕訳

欠損金が発生した翌事業年度に100万円の黒字となり、上記の欠損金を繰越控除した場合の仕訳例は以下のとおりです。この場合、150万円の欠損金のうち100万円を、繰越欠損金とします。また、法定実効税率は同じく30%とします。このとき、100万円✕30%=30万円で解消する繰越欠損金は30万円となります。

仕訳例:繰越欠損金を解消する場合(初年度)

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等調整額 | 300,000円 | 繰延税金資産 | 300,000円 |

さらに、次の事業年度に50万円の黒字となり、繰越欠損金の残り50万円分を計上した場合の仕訳例は以下のとおりです。このとき、50万円✕30%=15万円で解消する繰越欠損金は15万円となります。

仕訳例:繰越欠損金を解消する場合(次年度)

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等調整額 | 150,000円 | 繰延税金資産 | 150,000円 |

これで、繰越欠損金が全て解消されました。

繰越欠損金の回収可能性がなくなったときの仕訳

欠損金が発生した事業年度に、翌期以降に繰り越すつもりで計上しても、翌期以降が黒字でなければ繰越欠損金を適用することができません。欠損金を繰り越せず、計上した繰延税金資産を回収できないと判断される場合は、繰延税金資産を取り消す仕訳を行います。

150万円を繰越欠損金として計上したものの、回収不可能と判断された場合の仕訳例は以下のとおりです。このとき、150万円✕30%=45万円で取り消す繰越欠損金は45万円となります。

仕訳例:繰越欠損金の回収可能性がなくなった場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等調整額 | 450,000円 | 繰延税金資産 | 450,000円 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

繰越欠損金の注意点

繰越欠損金には、前述した利用条件のほかにも、いくつかの注意点があります。繰越欠損金を適用する際には、あらかじめ次の点を確認しておきましょう。

- 繰越欠損金の注意点

-

- 繰越欠損金は最も古い年度から利用する

- 繰越欠損金の利用をスキップすることはできない

- 繰越欠損金と所得の相殺を目的とした合併には制限がある

繰越欠損金は最も古い年度から利用する

企業によっては、欠損金が連続、または断続的に発生することもありますが、この場合は、欠損金の繰越控除を最も古い事業年度から順番に行っていく必要があります。

例えば、5年前に100万円、3年前に300万円、1年前に200万円の欠損金が発生し、当期の課税所得が200万円だったとしましょう。この場合、繰越欠損金として前年の200万円をあてたり、3年前の300万円をあてたりすることはできません。まず、当期の課税所得の200万円から5年前の欠損金100万円を繰越控除し、それから3年前の欠損金300万円のうち100万円分を控除する、という順番になります。

繰越欠損金の利用をスキップすることはできない

欠損金が生じた事業年度の翌期と翌々期が黒字だった場合、翌期をスキップして翌々期の課税所得から欠損金を控除することはできません。

例えば、1期目に500万円の欠損金が生じ、2期目の課税所得が500万円、3期目の課税所得が1,000万円だったとします。資本金1億円以下の中小企業の法人税率は、課税所得が年800万円までは15%、800万円を超える部分については23.2%です。そのため、このようなケースでは、「2期目をスキップして、3期目の課税所得1,000万円に繰越欠損金を利用すれば、2期連続で法人税率は15%となり節税になるのでは」と考える方がいるかもしれません。

しかし、繰越欠損金は、次の黒字から順番に適用することになっています。上の例でいえば、1期目の欠損金500万円は、2期目の課税所得500万円と相殺しなければなりません。その結果、2期目は課税所得500万円-繰越欠損金500万円で課税所得がゼロになりますが、3期目は1,000万円の課税所得に応じた法人税が課税されます。

繰越欠損金と所得の相殺を目的とした合併には制限がある

節税目的のためだけに赤字会社を買い取って合併しても、基本的に欠損金の繰越控除は認められません。確かに、欠損金を多く抱える法人と合併し、自社の課税所得に繰越欠損金を適用すれば、計算上、法人税の納税額は少なくなるはずです。

しかし、法人税法では、このようなケースで繰越欠損金を利用できる要件を細かく定めています。事業目的としての実態がない合併では、繰越欠損金は認められない可能性が高いでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトで繰越欠損金の利用に欠かせない帳簿書類の保存をかんたんに

繰越欠損金は、当期の法人の課税所得がマイナスになった場合、マイナス分を翌期以降に繰り越し、将来の黒字と相殺できる制度です。繰越欠損金によって黒字の年度の課税所得が減れば、納める法人税額も小さくなるため、キャッシュ・フローの改善・安定に活用できます。

繰越欠損金を利用するには、「欠損金の発生事業年度に青色申告による確定申告をしている」「欠損金が生じた事業年度以降も、連続して確定申告をしている」「帳簿書類を10年間保存している」の3つの条件を満たさなければいけません。

帳簿書類の作成・保存には、中小企業向けクラウド会計ソフト「弥生会計 Next」をご活用ください。日々の帳簿作成から決算書の作成、さらに証憑書類の電子保存まで一気通貫で対応できます。ぜひ導入を検討してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

繰越欠損金とはどのような制度?

繰越欠損金とは、当期の法人の課税所得がマイナスになった場合、そのマイナス分を翌期以降に繰り越し、将来の黒字と相殺できる制度です。

過去の赤字を将来の黒字と相殺できるため、黒字が出た年度の課税所得を減少させ、税負担を軽減する効果があります。繰り越しが認められる期間は最大10年間(2018年4月1日前に開始した事業年度に生じた欠損金は最大9年間)です。

繰越欠損金の控除限度額はどう決まる?

繰越欠損金として当期の黒字と相殺できる金額の上限(控除限度額)は、中小企業か大企業かによって異なります。

中小企業は、当期の課税所得の全額を上限として控除が認められています。その一方で、資本金1億円を超える大企業は、2018年4月1日以降に開始する事業年度については、当期の課税所得の50%が控除限度額となっています。

繰越欠損金を利用するための条件は?

繰越欠損金を利用するには、以下の条件を満たす必要があります。

- 繰越欠損金を利用する条件

-

- 欠損金が生じた事業年度に青色申告による確定申告をしていること

- 欠損金が生じた事業年度以降も、連続して確定申告をしていること

- 帳簿書類を10年間保存していること

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。