勘定科目「未払金」とは?未払費用との違いと使い分けをわかりやすく解説

執筆者: 宮原 裕一(税理士)

更新

確定申告で決算書を作成するときに、「期末時点でまだ支払っていない経費は未払計上する」という話が出てきます。そこで未払を調べてみると、「未払金」と「未払費用」というふたつの勘定科目を目にすることになります。

両者とも「未払」で始まるものですが、何か違いがあるのでしょうか。今回は、未払金と未払費用について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

POINT

- 「未払金」は、「単発の取引」で後払いのもの

- 「未払費用」は、「継続的な取引」で後払いのもの

- 青色申告決算書では、「未払金」でまとめてもよい

勘定科目「未払金」と「未払費用」の違いとは?

未払金とは

未払金とは、ざっくり言うと、ものを購入したりサービスの提供を受けたりした場合に、その代金を後から支払うときに使う勘定科目です。

ただし、売上の原価となる商品や材料の仕入代金や外注費など営業取引にかかわる取引については「買掛金(かいかけきん)」を使います。

未払金を使う具体例として、事務用品や消耗品、備品などを後払いで購入した場合や、広告のデザインや自動車の修理を後払いで依頼した場合などが挙げられますね。

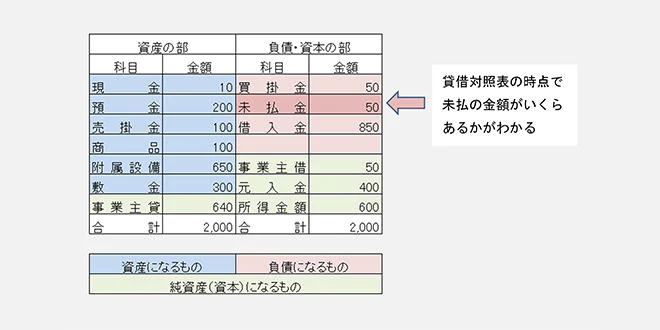

未払金は勘定科目の5分類(資産・負債・純資産・収益・費用)のうち「負債」に属する勘定科目です。

負債の勘定科目は事業の財政状態を表す「貸借対照表(たいしゃくたいしょうひょう)」の右側に位置する「貸方(かしかた)」側に表示され、一定時点での負債(借金などマイナスの財産)がどのくらいあるかを知ることができます。

また、負債は、その支払期限により、流動負債と固定負債とに区分されます。

具体的には、その支払期限が貸借対照表の日付の翌日から1年以内であるかどうかによります。

1年以内に支払う未払金であれば「未払金」として流動負債に、1年を超えるのであれば「長期未払金」として固定負債に表示します。

ただし、個人事業主が青色申告をする場合、税務署に提出する青色申告決算書では、負債の部があるだけで、流動負債・固定負債の区別をするところまでは求められていません。

未払費用とは

未払金と未払費用は似たような言葉ですが、その意味が大きく違います。

未払金はものやサービスの提供を受けた時点で代金を支払うことが確定するので、それぞれが単発の取引として未払金の計上時期になります。

もちろん、同じ取引先で何回も購入が行われ、月まとめで支払うような場合はその締め日にまとめて計上することでも構いません。

これに対して、未払費用は継続してサービスの提供を受けたりする場合に、その代金が後払いとなっているものに使う勘定科目です。

未払金はものの引き渡しやサービスの提供が終わっているのに対して、未払費用は途中経過なのです。

未払費用を使う具体例として、借入金の利息や給与、家賃などで後払いになるものが挙げられます。

なお、時の経過に伴って費用が発生するため、未払費用は決算日など一定の計上時期でその期間分の金額を計算する必要があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

「未払金」と「未払費用」の仕訳例

さて、未払金と未払費用の違いを説明しましたので、実際にどのように使い分けるのか、具体的な仕訳例を紹介します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 30,000 | 未払金 | 30,000 |

ものやサービスを後払いで購入した場合には、購入時に未払金として費用を計上します。この場合は10万円未満の備品ですので「消耗品費」などとして費用に計上します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 未払金 | 30,000 | 普通預金 | 30,000 |

後払いの代金を支払ったときは、未払金を支払ったとします。これにより、帳簿上の未払いの残高はゼロになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 150,000 | 未払金 | 150,000 |

先ほど説明した通り、月まとめで支払を行うような場合は、締め日でまとめて未払金を計上して構いません。また、まとめた金額が10万円以上であっても、一組の金額が10万円未満であれば費用計上で大丈夫です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 器具備品 | 250,000 | 未払金 | 250,000 |

一組または一式の金額が10万円以上のものは、資産に計上して減価償却をするものかどうかを判断する必要があります。パソコンは減価償却をするものですから、「器具備品」などとして資産に計上します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 支払利息 | 10,000 | 未払費用 | 10,000 |

利息のように、継続期間中に日々費用が増えていくものは、期間計算をして決算日時点などでの累計を計算し「未払費用」として計上します。

この場合は、以下の算式で月割り計算しています。

借入金1,000,000円×利率3%÷12カ月×経過4カ月=10,000円

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 支払利息 | 15,000 | 普通預金 | 15,000 |

| 未払費用 | 10,000 | 支払利息 | 10,000 |

未払金の場合は、支払い時に未払金を支払ったとしました。

これに対して未払費用の場合は、支払い時にはその費用を支払ったとし、未払費用はその費用からマイナスするというように仕訳します。

これは、決算時に既経過分だけ費用計上していたので、実際の支払い時にはその分を差し引くということを表しています。ちなみに、決算時と正反対の向きで仕訳をしますが、このことを「反対仕訳」、「逆仕訳」と言ったりします。

基本的に未払費用は最初に期間計算で見越した費用を計上したときの仕訳と、実際にその見越した費用の支払いが行われたときに未払費用をマイナスする反対仕訳とがセットになっています。

この反対仕訳を忘れていると、未払費用の残高が出たままになってしまいますので、忘れないように気をつけましょう。

また、未払費用は、決算をまたぐ時間の経過について、費用を見越して計上することから「経過勘定(けいかかんじょう)」と言われます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 車両運搬具 | 1,800,000 | 長期未払金 | 1,800,000 |

返済期限が1年を超える未払金については、長期未払金という勘定科目を用います。

なお、厳密には割賦払いの中でも1年以内に返済する部分は未払金としますが、個人事業主の経理でそこまでの水準は求められないでしょう。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 長期未払金 | 30,000 | 普通預金 | 30,000 |

預金から割賦代金が引き落とされたときは、長期未払金を支払ったという仕訳をします。よくある間違いで、毎回の引き落としを車両運搬具としたり、車両費としたりするのを見受けますが、帳簿の残高や所得計算がおかしくなってしまいますから気をつけましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

未払金、未払費用についてのさまざまな疑問

家事按分が必要な経費は未払金も按分する?

事業とプライベートとに共通して使うような経費は、総額を適切な割合で分ける「家事按分」という作業が必要です。

例えばインターネット代が10,000円でその事業専用割合が70%とした場合、10,000円×70%の7,000円を「通信費」として残り30%の3,000円は「事業主貸」として経費に入れないようにします。それではこのインターネット代が後払いで未払計上をする場合にはどのようにしたらよいでしょうか。

事業用の70%分である7,000円だけを未払金として計上するのかと質問を受けることがありますが、後で支払ったときの経理もややこしくなりますから、未払金は総額で計上して大丈夫です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 通信費 | 7,000 | 未払金 | 10,000 |

| 事業主貸 | 3,000 |

こうしておけば、代金を支払ったときは以下のような仕訳で単純に未払金をゼロにするだけで済みますね。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 未払金 | 10,000 | 普通預金 | 10,000 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

未払金と未払費用は必ず使い分けなければならない?

未払金と未払費用は似て非なるものとお伝えしましたが、個人事業主の場合でそこまで厳密に使い分ける必要があるでしょうか?

所得税の青色申告決算書では、あらかじめいくつかの勘定科目が印刷されています。その中で貸借対照表の負債の部には未払金だけが記載されています。空いている行に未払費用を記載して、未払金と未払費用をしっかり使い分けることは可能です。

しかし、所得税の計算に必要なのは収入金額から必要経費を差し引いた所得金額を正しく算出することです。

私見となりますが、青色申告決算書において、ことさら未払金と未払費用を分けることにこだわる必要はなく、未払金としてまとめて表示することでもまったく問題ないと思います。

もちろん、簿記検定などの試験を受ける場合は、未払金と未払費用が一緒になっていると、違いを理解していないと思われますから、必ず分けるようにしましょうね。

未払金と未払費用を使い分けることのメリットは?

では、未払金と未払費用をしっかりと使い分ける場合には何かメリットがあるのでしょうか?

ひとつは、仕訳例でも紹介した通り、未払金と未払費用ではその性質上で計上時期・仕訳方法が違っているため、分けておいたほうが経理の間違いは少なくなるということが挙げられます。

また、未払費用は利息や給与など、経常的に発生するものを期間配分するということが多いので、年度ごとの金額の変動は少ないですが、未払金はたまたま後払いの取引があった場合などでは年度によって大きく金額が変動することがあります。そのあたりの比較検討を行うような場合には、未払金と未払費用が分けられていたほうがやりやすいでしょう。

未払金と長期未払金は必ず使い分けなければならない?

では、未払金と、支払期限が1年を超える場合に使用する長期未払金との使い分けはどうでしょうか?

これも青色申告決算書の上では未払金にまとめて表示してしまっても構いませんが、長期未払金になるようなものは、自動車を購入したときの割賦払いなど固定資産に係るものが多いと思います。

そうすると、消耗品などの未払金と割賦払いの未払金とでは金額の大きさも違いますし、前者が常にいくらかの未払があるのに対し、後者は支払いに伴って徐々に残高が減っていくという性質のものになります。

貸借対照表や帳簿を見るときに把握しやすくするためには、未払金と長期未払金とは分けたほうがよいでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の執筆者宮原 裕一(税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。