買掛金とは?仕訳方法、売掛金や未払金との違いを解説

更新

事業の取引では、頻繁に原材料や商品の仕入れを行うとき、その都度精算とせずに一定期間内の取引分を後でまとめて支払う掛け取引を行うのが一般的です。

「買掛金」とは、この掛け取引の仕訳に用いる勘定科目のことです。ここでは、買掛金とはどういうものか、買掛金の仕訳の方法や買掛金管理のポイント、似たような言葉の違いについてご紹介します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

買掛金とは、代金後払いで行われる掛け取引を仕訳する勘定科目

買掛金とは、代金後払いの信用取引で行われる掛け取引に使用する勘定科目です。商品・サービスの対価として将来的に金銭を支払うべき債務を指します。

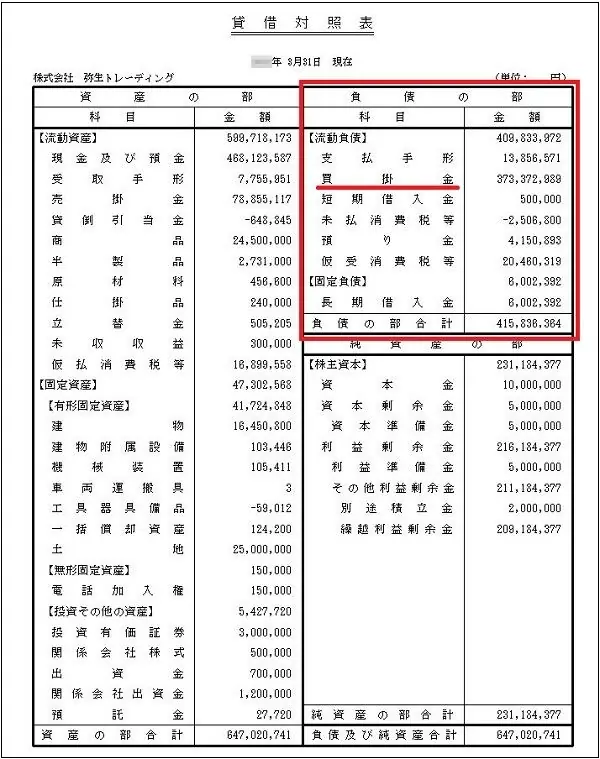

「後で代金を支払う義務がある」ので、会社の資産状況を表した貸借対照表では「負債」に含まれます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

買掛金の仕訳の流れ

買掛金を仕訳する際の流れは、仕入を掛け取引した時点で買掛金を計上し、後に現金預金で支払を行った際に買掛金を消滅させるという処理を行います。大まかな流れは下記のとおりです。

1.商品を注文

取引先に商品を注文します。掛け取引の場合、この段階では商品もお金も動かないので、仕訳を行う必要はありません。

2.仕入れ(納品・検収など)のタイミングで買掛金の仕訳をする

商品を仕入れた時点で、勘定科目「買掛金」で取引を記帳します。

なお、商品を仕入れた時点とは、商品の引き渡しが行われたタイミングのことです。一般的には、取引先が商品を出荷した時点、実際に商品を受け取った時点、商品の検収を終えた時点のどれかを「仕入れた時点」とします。

例えば、取引先から1万円の商品を掛け取引で仕入れた場合、以下のように仕訳を行います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入高 | 10,000円 | 買掛金 | 10,000円 |

3.請求書を受け取る

取引に関する請求書が到着したら、内容を確認し、支払期限までに掛け取引で処理した代金を支払う準備をします。この段階では、会計処理は発生しません。

4.代金を支払う

買掛金として処理した未払分の代金を、支払期限までに現金や預金口座から支払います。支払が終わったら、買掛金を消す仕訳を行います。

例えば、取引先に現金で1万円の支払を行った場合、以下のように仕訳を行います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 10,000円 | 現金 | 10,000円 |

また、取引先に預金口座から1万円を支払い、振込手数料が220円かかった場合は、以下のように仕訳をします。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 10,000円 | 普通預金 | 10,220円 |

| 支払手数料 | 220円 |

5.定期的に買掛金残高を確認する

会計処理が適切に行われているかをチェックするため、定期的に買掛金残高を確認しましょう。買掛金残高の確認には、取引先ごとの残高や取引をまとめた帳簿「買掛金元帳」で確認します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

仕入で値引きや返品が発生した場合の仕訳例

値引きがあった場合や、数量違いや破損で一部の商品を返品した場合、買掛金を減額します。ほかにも相手の取引先が、仕入先でもあり、販売先でもある場合、双方で合意の上で、仕入と売上の金額をそれぞれ相殺することもあります。

1万円で仕入れた商品を1,000円値引きしてもらった場合

値引きしてもらった分は、借方・貸方を逆にした仕訳(逆仕訳)を行った後、仕訳の取り消し処理をします。取り消した分だけ買掛金は減少するので、将来支払うべき金額も少なくなります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入高 | 10,000円 | 買掛金 | 10,000円 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 1,000円 | 仕入高 | 1,000円 |

- ※「仕入値引高」という科目を使用する場合もあります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 9,000円 | 現金 | 9,000円 |

仕入後、数量違いや破損で一部(3,000円分)の商品を返品した場合

返品した分は、借方・貸方を逆にした仕訳(逆仕訳)を行って、仕訳の取り消し処理をします。取り消した分だけ買掛金は減少するので、将来支払うべき金額も少なくなります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入高 | 10,000円 | 買掛金 | 10,000円 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 3,000円 | 仕入高 | 3,000円 |

- ※「仕入戻し高」という科目を使用する場合もあります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 7,000円 | 現金 | 7,000円 |

仕入後、取引相手に対して商品を1万円で売り上げ、売掛金と相殺した場合

取引先との間で合意があれば、売掛金と買掛金の相殺が可能です。借方を買掛金、貸方を売掛金として相殺処理を行います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入高 | 10,000円 | 買掛金 | 10,000円 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 売掛金 | 10,000円 | 売上高 | 10,000円 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 10,000円 | 売掛金 | 10,000円 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

買掛金を管理する際のポイント

買掛金は将来支払うべき債務なので、大きくなりすぎると資金繰りの悪化につながります。そのため、買掛金の状況をしっかり把握し、資金が足りなくならないよう、資金繰りの計画を立てておくことは重要です。

買掛金の状況を把握するには、「回転率」と「回転期間」という2つの指標が役立ちます。また、買掛金の時効が成立する条件についても確認しましょう。

買掛金の回転率

買掛金の回転率とは、企業の仕入で生じた買掛金が、どの程度効率的に支払われているかを示す指標です。年間の売上原価(仕入額)を、会計年度末の買掛金残高で割って算出します。

買掛金の回転率=(売上原価÷買掛金残高)×100

買掛金の回転率は、業種業態によって適正水準は異なります。なお、買掛金だけでなく、支払手形や受取手形譲渡高など他の仕入債務がある場合は、仕入債務の総額を使って、仕入債務回転率という指標を用いる場合もあります。

買掛金の回転率は、一般的に回転率は高いほど支払いまでの期間が短いことを、低いほど支払いに時間をかけていることを意味します。買掛金の支払いは、資金繰りの面からいえば売上を回収した後に行うのがベストです。しかし、回転率が高すぎると、売上を回収する前に支払いが発生していることを意味し、資金が足りなくなる可能性もあります。

その一方で、回転率が以前に比べて著しく下がっているような場合、資金繰りが悪化して支払いを先延ばしにしていることが疑われます。

買掛金の回転期間

買掛金の回転期間とは、回転率を日数で表したもので、買掛金残高が売上高の何日分なのかを示しています。会計年度末の買掛金残高を年間の売上原価で算出します。

買掛金の回転期間(月)=買掛金残高÷(売上原価÷12)

買掛金の回転期間(日)=買掛金残高÷(売上原価÷365)

買掛金の残高は資金繰りに直結するため、経営的な判断材料情報を出せるように心掛けていくことが大事になります。買掛金の回転期間の把握は、この重要な判断材料のひとつです。

一般的に、2か月(60日)を超えると会社の負担が大きくなるといわれていますので、注意深く経過をチェックしましょう。

買掛金の時効

買掛金は5年間で消滅時効にかかるので、支払期日を過ぎてから5年が経過していれば、時効の成立を理由に支払いを拒むことができます。ただし、5年の間に支払請求を受けた場合や、5年間経過後に請求を受け一部を支払った場合などは、消滅時効を行使できません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

買掛金と間違いやすい勘定科目

買掛金と混同しやすい勘定科目として、「売掛金」「未払金」「未払費用」の3つが挙げられます。それぞれについて、買掛金との違いを確認しておきましょう。

売掛金

売掛金は、掛け取引を記帳する勘定科目という点では買掛金と同じなのですが、買掛金とは逆で、商品・サービスの対価として将来的に金銭を受け取る権利を指します。貸借対照表では「資産」にあたるものです。

例えば、A社がB社から掛け取引で仕入を行った場合、A社は「買掛金」が発生し、B社は「売掛金」が発生することになります。

未払金

未払金は、「後で支払う義務がある」債務を指す点で買掛金と似ていますが、買掛金が仕入などの継続的な営業取引で発生するものであるのに対し、未払金は単発的な取引から生じた債務を指します。

例えば、固定資産税や交際費、広告宣伝費、消耗品費、有価証券の購入代金などが未払金に該当するものです。支払期日まで1年を超えるものは、長期未払金として扱われます。

未払費用

未払費用も、「後で代金を支払う義務がある」債務を指すのは買掛金と同じですが、買掛金、未払金のどちらにも該当しない、継続的な契約から生じたものが未払費用になります。

例えば、水道光熱費や保険料、地代家賃、リース料、給与、利息などの未払いが該当します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトや販売管理ソフトを活用し、効率よく買掛金を管理しよう

買掛金は、掛け取引で仕入をする際に用いる勘定科目です。買掛金元帳を作成して管理するのが一般的ですが、会計ソフトを使えば、通常の仕訳を行った際に自動で買掛金元帳を作成してくれるので、大変便利です。

買掛金の回転率や回転期間を把握し、買掛金を管理することは、会社を健全に経営する上で大事なことです。「弥生会計 Next」のようなクラウド申告・会計ソフトを活用すれば、買掛金の管理も簡単に行うことができます。

さらに、販売管理ソフト「弥生販売」の仕入先管理を活用すれば、支払い漏れや過払いを未然に防ぐことも可能です。入力した伝票を基に仕訳を作成して弥生会計に転送することもできるので作業効率化にもつながります。ぜひ、活用してみてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。