償却資産申告書とは?申告方式の書き方や提出方法などを解説

監修者: 小林祐士(税理士法人フォース)

更新

償却資産申告書は、固定資産税のうちの償却資産税の対象となる償却資産を申告するために必要な書類です。ただ、中には、償却資産申告書が届いたもののどうすればいいのかわからないという方や、償却資産がどのような資産なのかわからないという方もいるかもしれません。

本記事では、償却資産税と償却資産申告書の概要、償却資産申告書の書き方や提出方法、提出期限などについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

償却資産税とは、法人や個人事業主が所有する償却資産にかかる税金

償却資産税とは、固定資産税の一種で、法人や個人事業主が所有する償却資産にかかる税金です。固定資産税と聞くと、土地や建物などの不動産を思い浮かべる方も多いかもしれません。償却資産税は、固定資産税のうち、パソコンやコピー機、印刷機など事業で使用される償却資産に課せられます。正式な名称ではありませんが、土地・建物にかかる固定資産税と区別するために、便宜的に償却資産税と呼ばれています。

償却資産税は減価償却を加味した償却資産の評価額を基礎として、1.4%の税率で計算されます。ただし、償却資産税には、課税標準額が180万円未満の場合には課税されない免税点があるため、その年の評価額が合計で180万円未満の場合には、償却資産税はかかりません。

償却資産税の対象になるのは、土地・建物以外の事業用資産で、減価償却費を経費に計上できるものです。具体的には、次の6区分のものが対象となります。

| 償却資産税の対象物 | 具体例 |

|---|---|

| 構築物 | 舗装路面や門塀などの外構、看板(広告塔など)や受変電設備など。また、店舗や事務所を借りている場合の内装・造作等も対象になるため、注意が必要 |

| 機械および装置 | 各種製造設備などの機械装置 |

| 船舶 | ボートや釣船、漁船、遊覧船等 |

| 航空機 | 飛行機、ヘリコプター、グライダー等 |

| 車両および運搬具 | ブルドーザーなどの大型特殊自動車(自動車税、軽自動車税の対象となるものは除く) |

| 工具、器具および備品 | 身近なものではパソコンやエアコン、応接セットや陳列棚、看板(ネオンサインや立て看板)などの器具備品。業種によっては医療機器、測定工具や理容・美容機器なども該当する |

なお、償却資産税の対象とならないものもあるため、以下の取り扱いに注意しましょう。

償却資産税の対象とならないもの

- 購入代金等が10万円未満で消耗品費などとして経費にしたもの

- 10万円以上20万円未満で3年均等の一括償却を選択したもの

償却資産税の対象となるもの

- 青色申告で40万円未満(2026年3月31日までは取得資産30万円未満)の少額減価償却資産の特例の適用を受けて全額を償却したもの

固定資産についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

償却資産申告書とは、償却資産を申告するための書類

償却資産申告書とは、法人や個人事業主が所有する償却資産について、所有者みずからが申告するための書類です。毎年1月1日現在所有している償却資産について、償却資産が所在する市区町村に申告します。償却資産申告書は、どのような償却資産を所有しているかを申告するもので、法人税や所得税の確定申告書のように税金の計算は行いません。

償却資産税は、土地・建物といった不動産にかかる固定資産税と同様に、市区町村側で納税額を決定して納税者に通知する賦課課税(ふかかぜい)という課税方式を取っています。不動産の場合は、登記によって市区町村が所有者を把握できるため、改めて申告する必要はありません。

しかし、償却資産は登記制度がないため、誰がどんな償却資産を所有しているかを、市区町村側は確認することができません。そのため、所有者自身が、償却資産税の対象となる資産について申告しなければならないのです。償却資産申告書を提出すると、その内容にもとづき、市区町村が償却資産税の金額を計算します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

償却資産申告書の申告方法の種類

償却資産申告書は、毎年1月1日現在所有している償却資産の内容について、その年の1月31日までに提出しなければなりません。東京都主税局の「固定資産税(償却資産)申請様式![]() 」をもとに、書面による提出、電子申告(eLTAX)による提出のどちらも可能な申告方式を2つ紹介します。

」をもとに、書面による提出、電子申告(eLTAX)による提出のどちらも可能な申告方式を2つ紹介します。

一般方式

一般方式は、前年中に増加または減少した資産を申告する方式です。もちろん、初めて申告する場合には1月1日時点で所有している償却資産の全部について申告する必要があります。

例えば償却資産が増加した場合は、増加資産用の様式の申告用紙に、資産の種類、名称等、数量、取得年月、取得価額、耐用年数、増加事由などの固定資産台帳と同じような事項を記入するだけです。この際、償却資産についての計算等は必要ありません。償却資産が減少した場合も同様で、減少資産用の様式の申告用紙に増加資産と同じように記入し、売却や除却などの減少事由を選択するだけです。

電算処理方式

電算処理方式は、1月1日時点で所有している全ての償却資産について、事業者側で評価額等を計算して申告する方式です。

償却資産申告書が作成できる会計ソフトなどで固定資産を管理している場合は、電算処理方式で申告することが推奨されますが、手書きで集計をする場合には評価額等を自力で計算するのはとても大変であるため、増減した資産を書くだけの一般方式で申告するのが良いでしょう。

なお、償却資産申告書は各市区町村のWebサイトからダウンロードすることができます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

償却資産の申告に必要な書類の書き方

ここからは、前述した2種類の申告方法のうち、一般方式で申告する場合の償却資産申告書の書き方を解説します。償却資産を申告するには、種類別明細書と償却資産申告書の2つの書類を作成します。1つずつ書き方を見ていきましょう。

種類別明細書の書き方

種類別明細書には、「増加資産・全資産用」と「減少資産用」の2種類があります。どちらを使用するかは、申告が初めてかどうか、また償却資産の状況に変化があるかどうかで変わります。

初めて申告する場合、または2年目以降で償却資産が増えた場合は、増加資産・全資産用を使用します。

2年目以降、売却や除却などによって償却資産が減った場合は、減少資産用を使用します。2年目以降で、増加または減少した償却資産がなければ、種類別明細書の提出は不要です。その場合は、後述する償却資産申告書に「増減なし」と記入しましょう。

種類別明細書の記入項目は以下のとおりです。

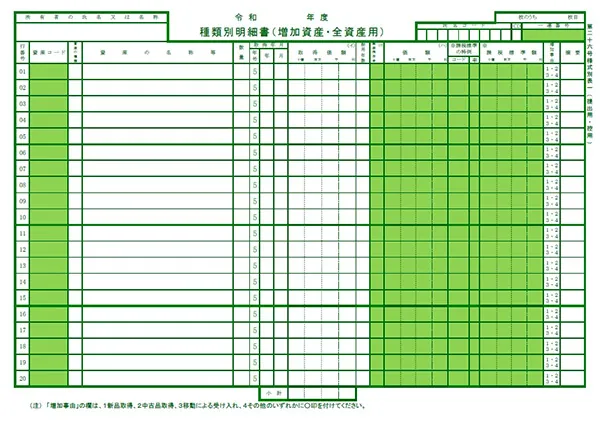

種類別明細書(増加資産・全資産用)

-

※東京主税局:固定資産税(償却資産)申請様式

| 項目名 | 記入内容 |

|---|---|

| 資産の種類 | 「1.構築物」「2.機械及び装置」「3.船舶」「4.航空機」「5.車両及び運搬具」「6.工具、器具及び備品」の6つの資産区分のうち、該当するものを記入する |

| 資産の名称等 | 償却資産の名称を具体的に記入する |

| 数量 | 償却資産ごとに数量を記入する |

| 取得年月 | 資産を取得した年月を記入。ただし、1月1日に取得した場合は、その前年の12月を取得年月として記入する |

| 取得価額 | 資産を取得するために支出した金額を記入。なお、事業用と非事業用の両方で使用する資産の場合は、按分するのではなく、その資産の取得価額全額を記入。消費税については、普段の会計処理が税抜経理方式なら税抜で、税込経理方式なら税込の価額で申告する |

| 耐用年数 | 「減価償却資産の耐用年数等に関する省令」による法定耐用年数を記入する |

| 増加事由 | 「新品取得」「中古品取得」など、資産を取得した事由として該当するものを選択する |

| 摘要 | 特記事項がある場合は摘要欄に記入する |

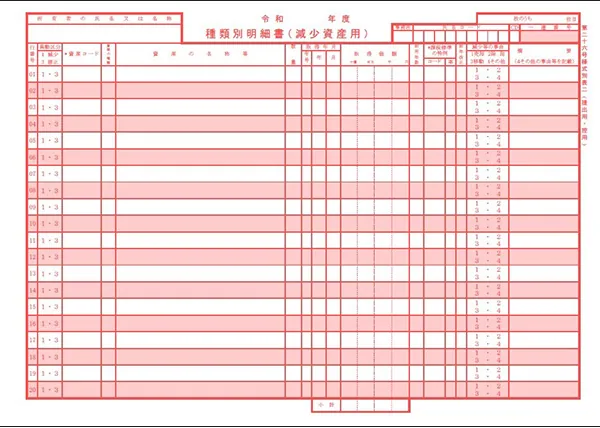

種類別明細書(減少資産用)

-

※東京主税局:固定資産税(償却資産)申請様式

| 項目名 | 記入内容 |

|---|---|

| 異動区分 | 「減少」または「修正」のいずれかを選択する |

| 資産の種類 | 「1.構築物」「2.機械及び装置」「3.船舶」「4.航空機」「5.車両及び運搬具」「6.工具、器具及び備品」の6つの資産区分のうち、該当するものを記入する。なお、資産コードは記入の必要はない |

| 資産の名称等 | 名称を修正する場合は、抹消線を引き、余白に正しい内容を記入する |

| 数量 | 資産の数量が一部減少した場合は、抹消線を引き、下段に減少後の数量を記入する |

| 取得年月 | 修正する場合は抹消線を引き、下段に正しい内容を記入する |

| 取得価額 | 資産の一部が減少した場合は、抹消線を引き、欄内下段に減少後の取得価額を記入する |

| 減少等の事由 | 「売却」「除却」などの資産が減少した事由を記入する |

| 摘要 | 資産の具体的な減少内容について記入する |

償却資産申告書の書き方

償却資産申告書は、種類別明細書をまとめ、全ての償却資産の状況を申告するための書類です。先に作成した種類別明細書にもとづき記入していきましょう。基本的には、種類別明細書の記入内容に沿って作成すれば問題ありません。

注意が必要なのは、資産の種類別の取得価額の項目です。「前年前に取得したもの」「前年中に減少したもの」「前年中に取得(増加)したもの」の取得価額を資産種類別に合計して記入し、差し引きして1月1日現在の合計額を算出します。

具体的な記入項目は、以下のとおりです。

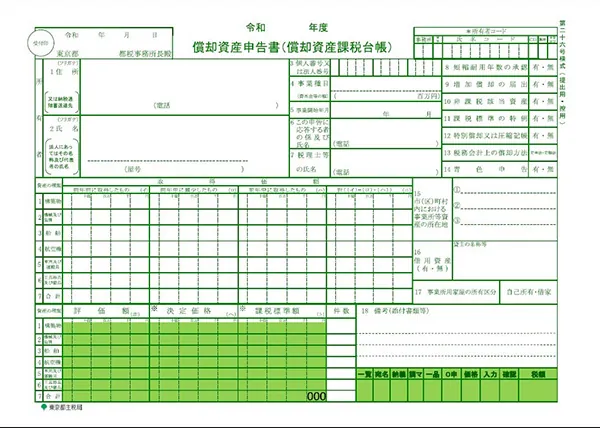

償却資産申告書(償却資産課税台帳)一般用

-

※東京主税局:固定資産税(償却資産)申請様式

| 項目名 | 記入内容 |

|---|---|

| 住所 | 住所(または納税通知書の送達先)を記入する |

| 氏名 | 個人なら氏名を、法人は会社名と代表者名を記入する。償却資産を共有している場合は、「代表者外◯名」という共有名義で記入したうえで、備考欄に共有者全員の住所と氏名を記入する |

| 個人番号又は法人番号 | 個人は個人番号(マイナンバー)を、法人は法人番号を記入する |

| 事業種目 | 事業内容を具体的に記入する。もし複数の事業を営んでいる場合は、メインの事業を記入する。なお、法人の場合は、資本金または出資金の額も記入が必要 |

| 事業開始年月 | 個人事業主は開業した年月、法人は設立年月を記入します。 |

| この申告に応答する者の係および氏名 | 申告書の内容についての問い合わせ先になる経理担当者等の部署、氏名、電話番号を記入する |

| 税理士等の氏名 | 税理士などが携わっている場合は、その氏名や連絡先を記入する |

| 短縮耐用年数の承認 | 短縮耐用年数の承認についてその有無を選択する |

| 増加償却の届出 | 増加償却の届出についてその有無を選択する |

| 非課税該当資産 | 非課税該当資産についてその有無を選択する |

| 課税標準の特例 | 課税標準の特例についてその有無を選択する |

| 特別償却又は圧縮記帳 | 特別償却又は圧縮記帳についてその有無を選択する |

| 税務会計上の償却方法 | 税務会計上の償却方法について「定率法」または「定額法」を選択する |

| 青色申告 | 青色申告についてその有無を選択する |

| 市(区)町村内における事業所等資産の所在地 | 申告書の提出先と同一区内にある資産所在地について、追加や変更がある場合は記入する |

| 借用資産(有・無) | リースやレンタルといった借用資産の有無を選択する。借用資産がある場合は、貸主の名称や住所を記入する |

| 事業所用家屋の所有区分 | 事業所用家屋の所有区分について「自己所有」または「借家」を選択する |

| 備考(添付書類等) | 申告すべき償却資産を所有していない場合は、この備考欄に「該当資産なし」と記入する |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

償却資産申告書の提出期限と提出先

償却資産申告書の提出期限は、毎年1月31日です。提出先は、償却資産のある市区町村の役所(東京23区の場合は都税事務所)です。償却資産申告書を提出すると、市区町村によって税額が計算され、後日、納税通知書と納付書が送られてきます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

償却資産申告書を提出しなかった場合、どうなる?

地方税法第383条により、償却資産の所有者には、年に1度の申告が義務付けられています。期限までに提出しなかった場合は、延滞金や罰則が適用される可能性があるほか、再三にわたり申告書の提出を求めても適正な申告が得られない場合、自治体側で税額を決定する「推計課税」が行われるリスクもあります。

あわせて確認しておきたいのが、税負担の有無を左右する「免税点」のルールです。

免税点の定義と判定基準

償却資産の免税点は、同一市区町村内における課税標準額の合計で判定されます。令和8年度の税制改正により、この免税点は150万円から180万円に引き上げられました。

この合計額が180万円(改正前は150万円)未満であれば、固定資産税(償却資産)は課税されません。ただし、以下の点に注意が必要です。

⦁資産を所有している限り、申告は必要: 合計額が免税点以下で課税されない場合であっても、事業用の資産を所有している限り、原則として申告書自体の提出は必要です。

⦁「該当資産なし」の提出: 過去に申告実績がある、あるいは自治体から申告書が届いた方の場合は、申告すべき資産が全くない場合でも、備考欄に「該当資産なし」と記入して提出しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら、日々の会計業務もかんたん

償却資産の管理などの会計業務をスムーズに進める大きなポイントが、使い勝手の良い会計ソフトを選ぶこと。そんなときにおすすめなのが、弥生のクラウド会計ソフト「弥生会計 Next」です。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

償却資産申告書をきちんと提出して正しく納税しよう

償却資産税の対象となる償却資産を所有している事業者は、毎年必ず償却資産申告書を提出しなければなりません。償却資産申告書にはさまざまな記入事項がありますが、会計ソフトなどを使って償却資産を管理していれば、作成はそれほど難しくはないはずです。

償却資産申告書の提出期限は、毎年1月31日と決まっています。期限直前で慌てることのないように、償却資産申告書の書き方をしっかりと押さえておきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

償却資産申告書とはなんですか?

法人や個人事業主が所有する、パソコンや機械などの事業用償却資産を申告するための書類です。毎年1月1日時点で対象資産を所有している事業者が、対象資産を計算・把握して、償却資産が所在する市区町村へ提出する必要があります。詳しくはこちらを参考にしてください。

償却資産申告書の提出は必須ですか?

償却資産の所有者は、年に1度の償却資産の申告が義務付けられており、未提出の場合は追徴課税や罰則が科される可能性があります。対象となる資産を所有していなくても、備考欄に「該当資産なし」と記入して提出する必要があります。詳しくはこちらを参考にしてください。

償却資産の申告方式には何がありますか?

増減した資産のみを記入する「一般方式」と、全資産の評価額を計算して申告する「電算処理方式」の2種類があります。手書きで集計する場合は一般方式、償却資産申告書が作成できる会計ソフトで固定資産を管理している場合は電算処理方式がおすすめです。詳しくはこちらも参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。