令和8年度税制改正の概要について知りたい

令和8年度税制改正では、2026年(令和8年)10月からインボイス制度開始後の経過措置が見直され、免税事業者等からの仕入れに関する仕入税額控除の考え方が変わります。本ページは、国税庁の案内(インボイス制度開始後の見直し等)の内容に沿って、改正のポイントを「控除割合の変更」「個人事業者向け特例」「簡易課税への移行措置」の3点に絞り、いつから何が変わるのかを分かりやすく整理します。

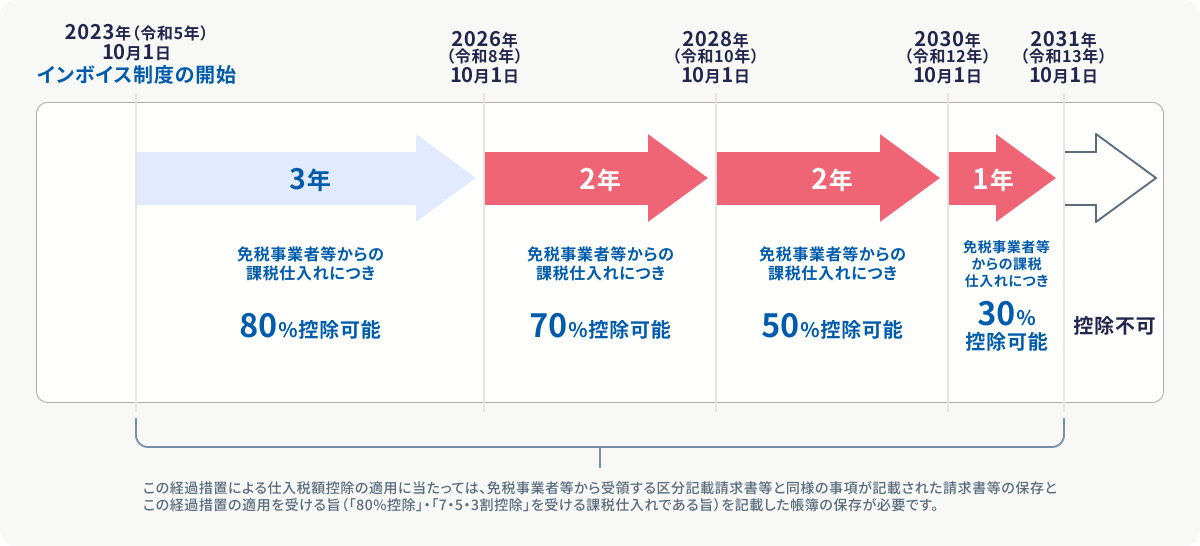

8割控除は「7・5・3割控除」へ(法人/個人事業者とも)

インボイス制度開始後の経過措置については、令和8年度税制改正により内容が見直され、免税事業者等からの課税仕入れに係る仕入税額控除は、一定期間は控除できるものの、課税仕入れの時期に応じて控除割合が段階的に引き下がります。

| 適用開始日 | 改正前 | 改正後 |

|---|---|---|

| 令和5年10月1日(インボイス制度開始)〜 | 80%控除(3年間) | 80%控除(3年間)※変更なし |

| 令和8年10月1日〜 | 50%控除(3年間) | 70%控除(2年間) |

| 令和10年10月1日〜 | 50%控除(継続) | 50%控除(2年間) |

| 令和11年10月1日〜 | 控除不可 | 50%控除(継続) |

| 令和12年10月1日〜 | 控除不可 | 30%控除(1年間) |

| 令和13年10月1日〜 | 控除不可 | 控除不可 ※変更なし |

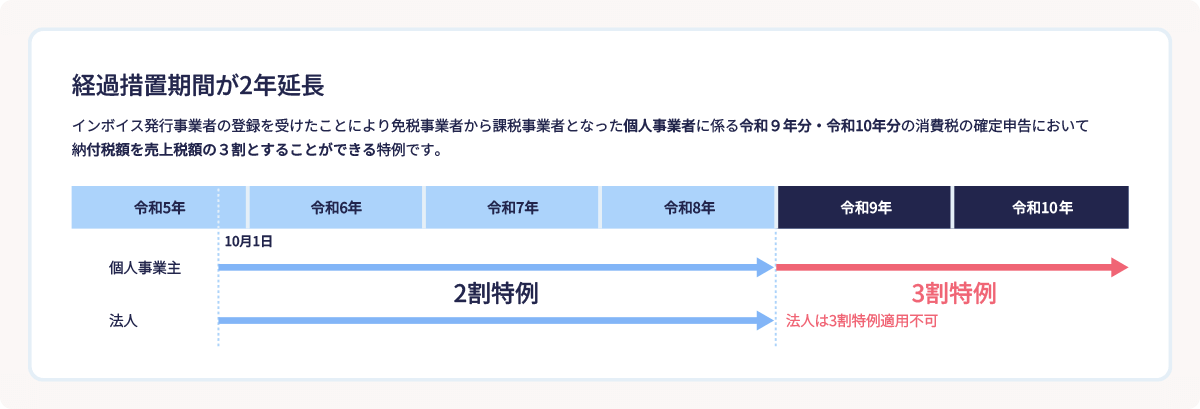

「2割特例」から「3割特例」へ(個人事業者のみ)

令和8年度税制改正により経過措置が見直され、インボイス発行事業者の登録を受けて免税事業者から課税事業者になった個人事業者については、一定期間の消費税申告で納付税額を売上税額の一定割合(みなし)で計算できる特例が設けられています。

令和5年〜令和8年:2割特例

令和9年〜令和10年:3割特例

簡易課税への円滑な移行措置(法人/個人事業者とも)

「2割特例/3割特例」の適用を受けた課税期間中に、次の課税期間から簡易課税制度を適用したい場合は、原則よりも期限を緩和した届出(簡易課税届出書)が認められます。

よくある質問

自分は課税事業者です。この改正(経過措置の見直し)の対象になりますか?

次の2点をご確認いただき、1つでも該当すれば、対象となります。

1)免税事業者等からの課税仕入があるか

2)1)の課税仕入れに令和8年10月1日以後の取引が含まれるか

免税事業者等からの仕入がない場合でも控除割合の段階的引下げの影響はありますか?

影響はありません。

仕入先が「免税事業者等」かどうかはどう見分けますか?

請求書等の様式を確認してください。

請求書等の様式が区分記載請求書の様式で、インボイスの要件を満たしていなければ、一般に免税事業者等として区別することになります。

自社が「原則課税」か「簡易課税」か分かりません。

ご不明な場合、申告を依頼している税理士や、所轄税務署にご確認することをお勧めします。

なお、手元で確認する方法として、以下をご紹介します。

-

1.

消費税簡易課税選択の最新状況を確認する

(1)消費税簡易課税選択届出書の提出状況(ご参考)

提出されていない場合:原則課税(2)(1)の提出がなされている場合において、提出後、消費税簡易課税選択不適用届出書の提出状況(ご参考)

提出されている場合:原則課税

-

2.

基準期間の課税売上高を確認する

1(1)で届出書を提出済み、かつ1(2)で届出書を未提出の場合

5,000万円以下の場合:簡易課税

5,000万円超の場合:原則課税

いつの課税期間から控除割合の見直しが適用されますか?

基準となる日(適用開始日)は、令和8年10月1日です。令和8年10月1日以後の課税仕入れから、控除割合の見直しが適用されます。課税期間によって、実際に影響が出る申告時期は変わります。

2割特例/3割特例の対象かどうかを知りたいです。

2割特例は、インボイス登録により免税事業者から課税事業者になった事業者(法人・個人)が対象です。3割特例は、そのうち個人事業者のみが対象です(法人は3割特例の対象外です)。詳細は国税庁の案内でご確認ください。

3割特例:適用可否フローチャート

自分は個人事業者ですが、2割特例と3割特例のどちらが使えますか?

適用される年(課税期間)で異なります。

令和8年:2割特例((令和5年〜)令和8年)

令和9年〜令和10年:3割特例