営業利益とは?経常利益や粗利との違い、計算方法を詳しく解説

監修者: 齋藤一生(税理士)

更新

営業利益は、企業や個人事業主が本業の営業活動を行うことによって得た利益のことです。一般的には、1会計期における利益の合計を差す場合が多いでしょう。

本業でどの程度利益を上げられているのかがわかれば、企業の経営状況が健全かどうかを判断する指標になります。ここでは、営業利益の見方や分析方法、その他の利益との違いなどについて解説します。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業利益とは、法人や個人事業主が本業で稼いだ利益のこと

営業利益とは、法人や個人事業主が本業で稼いだ利益のことを指します。本業とは、事業者の主な営業活動のことです。

例えば、飲食店であれば、商品として提供している飲食物を売って稼いだ利益が「営業利益」に該当します。一方、保有している取引先の株式からの配当金や、不要になった物品を売却して得た利益などは営業利益には含まれません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

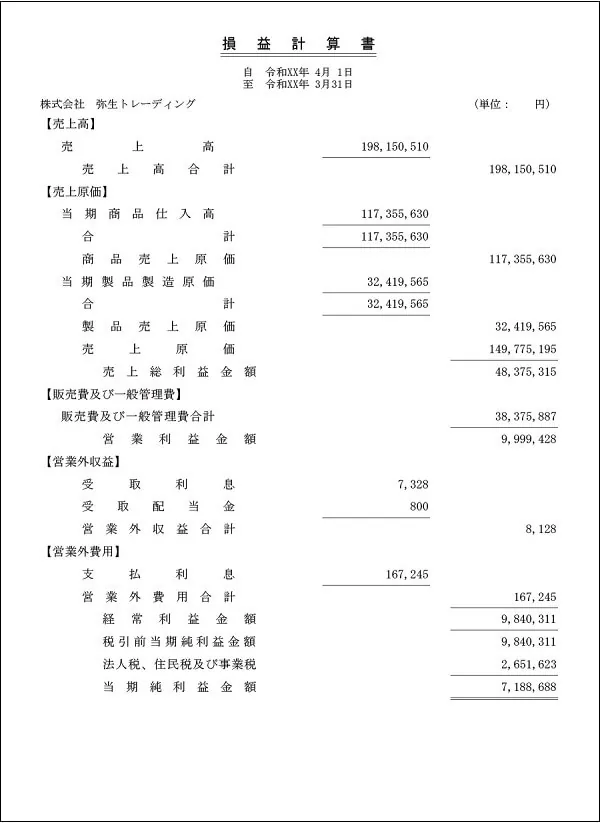

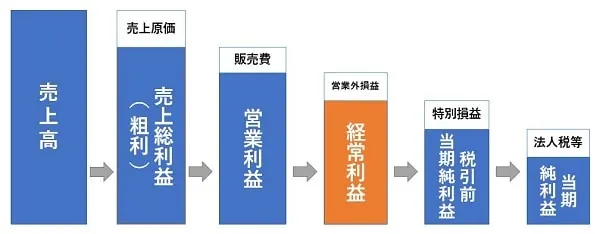

損益計算書を見れば営業利益がわかる

損益計算書を見れば、1会計期にどれくらいの営業利益があったのかがわかります。損益計算書とは、営業利益を含むさまざまな利益や経費が記載されている財務諸表のひとつで、ある一定期間(主に1会計期)における損益を示す書類です。

具体的には、下記の3点について書かれています。

損益計算書に記載されている内容

- 一定期間(主に1会計期)に稼いだ金額と内訳

- 一定期間(主に1会計期)に使用した経費の額と内訳

- 最終的に残っている利益の額

損益計算書は財務諸表のひとつです。貸借対照表、キャッシュ・フロー計算書とともに、企業の財務状況を示す重要な書類として「財務三表」と呼ばれます。

損益計算書に記載されている損益の種類

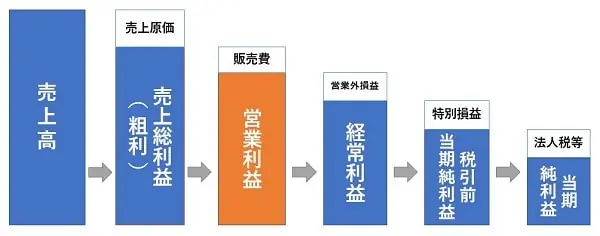

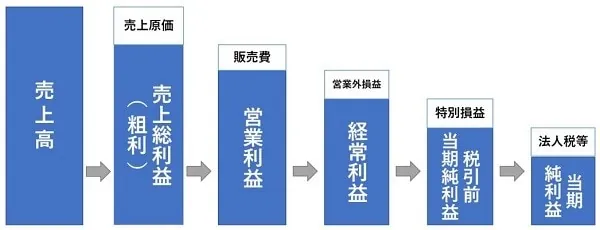

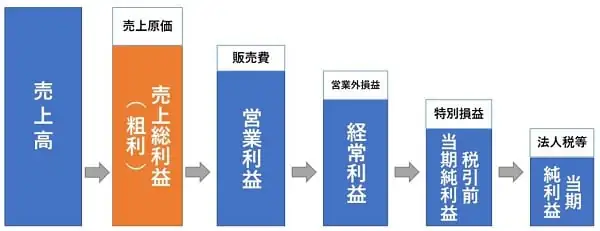

営業利益を知りたいときは、損益計算書の中の営業損益の部の合計欄を確認しましょう。なお、損益計算書は下記の構成で成り立っています。

営業損益の部

営業損益の部には、本業の営業活動による売上高と売上原価、販売管理費、営業利益が記載されます。

営業外損益の部

営業外損益の部には、営業活動以外の収益と費用が記載されます。ただし、臨時的な損益は含みません。あくまでも通常の事業活動における損益です。

経常利益

経常利益には、営業損益の部と営業外損益の部の合計が記載されます。

特別損益の部

特別損益の部には、災害による損失や固定資産の売却益といった臨時的な損益が記載されます。

当期純利益

経常利益から特別損益を差し引いた「税引前当期純利益」と、税引前当期純利益から税金を引いた「当期純利益」が記載されます。

営業利益の計算方法とは?

営業利益は、下記の式で求めることができます。

営業利益の算出方法

営業利益=売上高-売上原価-販売管理費

損益計算書に記載される営業利益も、この計算式に沿って算出されたものです。営業利益を算出するために必要な売上高、売上原価、販売管理費がどのようなものかは、下記のとおりです。

売上高

売上高とは、本業による売上額の合計金額です。主に1会計期の間の売上高の合計が該当します。なお、このときの「売上」には未回収の売掛金を含みます。

売上原価

売上原価とは、売上が計上される際にそれにかかる原価のことです。小売業における仕入高や、製造業における原材料費などが該当します。

あくまで、売上原価は売れた分に対してかかった費用です。その会計期に仕入れや製造をおこなったすべての金額が原価に含まれるわけではないことに注意しましょう。なお、このときの「売上原価」には未払いの買掛金も含みます。

販売管理費

販売管理費は、販売費と一般管理費を合計した金額です。

販売費とは、企業が利益を得るために必要な費用のことです。具体的には、広告宣伝費や旅費交通費、接待交際費などが該当します。一般管理費は、企業を運営するために必要な費用です。人件費や事務所の地代家賃、水道光熱費、消耗品費などが該当します。

営業利益を活用した分析方法

営業利益を見ることで、自社が本業でどの程度稼げているのかがわかります。また、売上高や総資本、従業員数などと営業利益のバランスを見ることで、経営状況の判断をすることも可能です。

ここでは、営業利益を使った分析方法を紹介します。

売上高営業利益率を算出する

売上高営業利益率は、売上高に対する営業利益の割合を示します。売上高経常利益率を見ることで、自社の収益性がわかります。

売上高営業利益率の算出方法

売上高営業利益率=営業利益÷売上高

売上高営業利益率が高ければ、それだけ本業で十分な利益を上げられているということになります。

売上高営業利益率を同業他社と比較する

営業利益率を同業他社と比較することで、自社の収益性が健全かどうかを見ることができます。業種によって、売上高営業利益率が異なるため、自社の業種に近い数値と比較するといいでしょう。経済産業省が発表した「2021年企業活動基本調査速報-2020年度実績- ![]() 」(2022年1月28日)によると、業種別の平均値は下記のとおりです。

」(2022年1月28日)によると、業種別の平均値は下記のとおりです。

主要産業の売上高営業利益率(企業規模の定めなし)

- 全体平均:3.2%

- 製造業:3.4%

- 卸売業:2.0%

- 小売業:2.8%

総資本営業利益率を算出する

総資本営業利益率は、総資本がどの程度営業利益を生んでいるかを示す指標です。総資本営業利益率が高ければ、それだけ総資本を有効活用できているということになります。

総資本営業利益率の算出方法

総資本営業利益率=営業利益÷総資本

ひとり当たりの営業利益を算出する

営業利益を従業員数で割ると、ひとり当たりの営業利益がわかります。従業員ひとりあたりがどのくらい利益を上げているかを示す数字ですから、賞与など従業員への還元を考える際の指針の1つになるでしょう。

営業利益を上げる方法

営業利益とは、売上高から売上原価と販売管理費を差し引いた金額です。そのため、営業利益を上げるには、「売上高を上げる」「売上原価を下げる」「販売管理費を下げる」のいずれか、あるいは複数の方法をとる必要があります。

それぞれの具体的な手法と、メリット・デメリットについて見ていきましょう。

売上高を上げる

営業利益を上げるために売上高を上げる方法は、一見、健全なやり方のようにも感じられます。しかし、一概に売上だけを求めるのは問題が生じる可能性があります。売上高を上げるためには、「売上単価を上げる」または「販売数量を増やす」のどちらかが必要です。

売上単価を上げる

売上単価を上げても販売数量が変わらなければ、簡単に売上高を上げることができるでしょう。しかし、売上単価を上げることで顧客離れが起こるリスクもあります。単純に売上単価を上げるのではなく、より付加価値の高い商品を開発するといった工夫が必要です。

販売数量を増やす

販売数量が増えれば、売上単価がそのままでも売上高が上がります。ただし、販売数量を増やすためには、その分多くの商品を仕入れたり製造したりしなければいけなくなり、売上原価もかさみます。また、人件費や広告宣伝費なども上がる場合が多いでしょう。売上高が上がった分、経費も増える点に留意しましょう。

売上原価を下げる

売上原価を下げるためには、下記のような方法があります。

売上原価を下げるための手法例

- 仕入先を見直して、より安い仕入先を利用する

- 原材料のクオリティを下げる

- 大量発注して1個あたりの単価を下げる

- 作業工程を見直す

こうした手法で原価が下げられれば、粗利率が上がり、効率良く利益を上げられるようになるでしょう。

ただし、仕入先の見直しや原材料のクオリティの低下は、商品品質の低下につながる可能性があります。また、大量発注した場合、予定どおりに商品が販売できないと、大量の不良在庫を抱えてしまうかもしれません。ユーザーが求める品質を保ったまま、コストダウンする方法を検討する必要があるのです。

例えば、作業工程を見直してこれまでよりも作成にかかるコストを下げられれば、売上原価を下げても同じクオリティの製品を提供できる可能性があるでしょう。

販売管理費を下げる

事務所を縮小して家賃や光熱費を削減したり、人件費を削減したりするなど、販売管理費を抑えれば、その分営業利益は大きくなります。

ただし、特に人件費については、慎重に対応する必要があるでしょう。給与カットなどをすると従業員のモチベーションの低下を招きますし、結果として生産性が下がる原因にもなります。無駄の削減や業務効率化といった方法で販売管理費を下げましょう。

例えば、広告の効果測定をして、より効率の良い広告手法を検討するといった対策も効果的です。

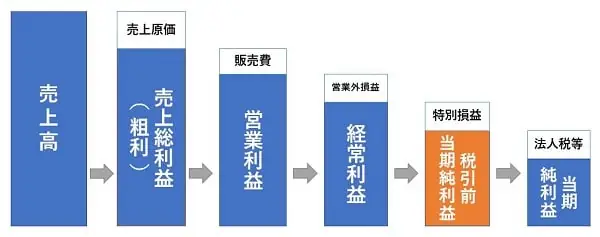

営業利益とそれ以外の利益との違い

営業利益は損益計算書を見ればわかりますが、損益計算書には、営業利益以外にもさまざまな利益が記載されています。それぞれの種類と、どのようなことがわかるのかを知っておきましょう。

売上総利益(粗利)

売上総利益(粗利)は、売上高から売上原価を差し引いた金額です。営業利益との違いは、販売管理費を差し引くかどうかです。

粗利益は、企業の利益の基本となる数字ですから、利益の中でも重視されています。粗利益を見る際は、「粗利率」にも着目しましょう。粗利率は「粗利益÷売上高」で求めることができます。粗利率が高ければ高いほど、効率良く利益を上げられるということになります。

経常利益

経常利益とは、営業利益に営業外収益を足し、営業外費用を差し引いた金額です。通常の事業活動で、どの程度の利益が上げられているかを表します。

営業外収益とは、保有している株式の配当金や利息、保有している不動産の賃貸料(不動産業以外の場合)といった本業以外の収益のことです。営業外費用も同様で、借入金の支払利息のような本業以外の費用が該当します。ただし、通常の事業活動では発生しない臨時の収益や費用は含みません。

税引前当期純利益

税引前当期純利益は、経常利益に特別利益を足し、特別損失を引いた金額です。特別利益や特別損失とは、固定資産の売却益や災害による損失のように、通常の事業活動では発生しない臨時の利益や損失のことです。

税引前当期純利益を見ることで、該当の1会計期間中にどのくらいの利益を上げられたのかがわかります。

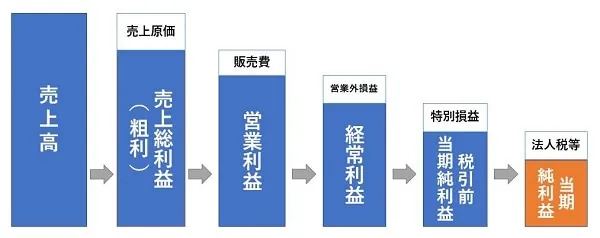

当期純利益

税引前当期純利益から、法人税や事業税、住民税といった税金を差し引いた金額が、当期純利益です。

期純利益が、1会計期における最終的な損益ということになります。ここがプラスなら黒字、マイナスなら赤字です。なお、純粋に当期だけの経営成績を見たい場合には、税引前当期純利益を見た方が良いでしょう。

営業利益を正確に把握して経営に活かそう

営業利益を経営に活かすためには、まず、営業利益がいくらなのかを正確に把握する必要があります。

「弥生会計」なら、日々の取引を入力していくことで簡単に損益計算書の出力や営業利益の確認が行えます。自社の健全な経営の実現のために、営業利益を知り、上手に活用していきましょう。

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

よくあるご質問

営業利益とは?

営業利益は、企業や個人事業主が本業の営業活動を行うことによって得た利益のことです。一般的には、1会計期における利益の合計を差すことが多いです。詳しくはこちらをご確認ください。

営業利益の計算方法は?

営業利益は、「営業利益=売上高-売上原価-販売管理費」で求めることができます。損益計算書に記載される営業利益も、この計算式に沿って算出されたものが記載されています。詳しくはこちらをご確認ください。

営業利益を上げるには?

営業利益を上げるには、「売上高を上げる」「売上原価を下げる」「販売管理費を下げる」のいずれか、あるいは複数の方法をとる必要があります。詳しくはこちらをご確認ください。

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ