経常利益とは?営業利益との違いや計算式、分析方法などを解説

更新

経常利益は、通常の事業活動から得た利益のことです。事業を行ううえで、利益が出ているかどうかは経営状態を把握するための重要な指標となります。

本記事では、経常利益の定義や営業利益との違い、計算方法などを解説します。経常利益を用いた分析方法にも触れていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経常利益とは、通常の事業活動から得た利益のこと

経常利益とは、企業や個人事業主が通常の事業活動から得た利益のことです。本業から得た利益に、預貯金の利息や株式の売買益、配当金など、本業以外の活動から生まれた損益を加えたものです。

なお、固定資産の売却や災害による損失のように、臨時的に発生した利益や損失は、経常利益には含みません。経常利益は、企業の実質的な収益力や安定性を判断する際の指標として活用されています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経常利益と営業利益の違い

決算書では、企業の利益を「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つに区分して記載します。このうち、経常利益と営業利益は混同しやすいので、まずはこの2つの違いを押さえておきましょう。

営業利益とは、企業が本業によって稼いだ利益です。売上高から売上原価と販売費および一般管理費を差し引いたもので、企業の本業における収益力を端的に表す指標となっています。

その一方で、経常利益は、この営業利益に受取利息や支払利息などの企業の財務・投資活動から生まれた損益を合わせたものです。企業の通常の事業活動から得た利益を表しており、会社全体の稼ぐ力を表す指標になります。

- 経常利益と営業利益の違い

-

- 経常利益と当期純利益の違い

- 経常利益と税引前当期純利益の違い

- 経常利益と売上総利益(粗利)の違い

- 経常利益と売上高の違い

経常利益と当期純利益の違い

経常利益は、毎年度繰り返される企業の通常の事業活動から得られた利益ですが、当期純利益は、そこから固定資産の売却や災害による被害など、その期だけ発生した臨時的な損益(特別損益)と、法人税・住民税・事業税などの税金を差し引いたもので、一会計年度の最終的な利益を指します。

なお当期純利益は、税務上の課税所得(法人所得)とは別物です。税務上の課税所得は、税引前当期純利益に益金算入・損金算入や損金不算入などの申告調整を行うことで求められます。

経常利益と税引前当期純利益の違い

税引前当期純利益は、経常利益に固定資産の売却や災害による被害など、その期だけ発生した臨時的な損益(特別損益)を合わせたものです。

経常利益と売上総利益(粗利)の違い

売上総利益(粗利)は、売上高から商品やサービスの原価のみを差し引いたもので、商品の販売やサービスの提供によって得た利益そのものを指します。

その一方で経常利益は、そこからさらに人件費や家賃など商品の原価以外の支出(販売費および一般管理費)を差し引き、預金の利息などの財務活動による損益も合わせた「企業の通常の事業活動から得られた利益」です。

経常利益と売上高の違い

売上高は、商品の販売やサービスの提供といった本業の取引が発生した時点で計上されるお金の総額です。経常利益は、その売上高から原価と販売費および一般管理費を差し引き、本業以外の活動から生じた損益を加えて、手元に残った利益のことです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経常利益の計算方法

経常利益は、営業利益と営業外収益の合計額から営業外費用を差し引いて求めます。

経常利益の計算式

経常利益=営業利益+営業外収益-営業外費用

経常利益の計算に必要な営業利益は、本業による売上高から、売上原価(商品やサービスを生み出すために直接かかった費用)と販売費および一般管理費(商品の販売や会社の管理運営に必要な費用)を差し引いて求めます。

営業利益の計算式

営業利益=売上高-売上原価-販売費および一般管理費

営業外収益とは、本業以外の活動で経常的に得ている収益のことです。預貯金の利息や保有している他社株式の配当金などが該当します。また、営業外費用とは、本業以外の活動で発生する費用のことで、借入金の利息や為替の変動による損失などが該当します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経常利益は決算書のどこを見るとわかる?

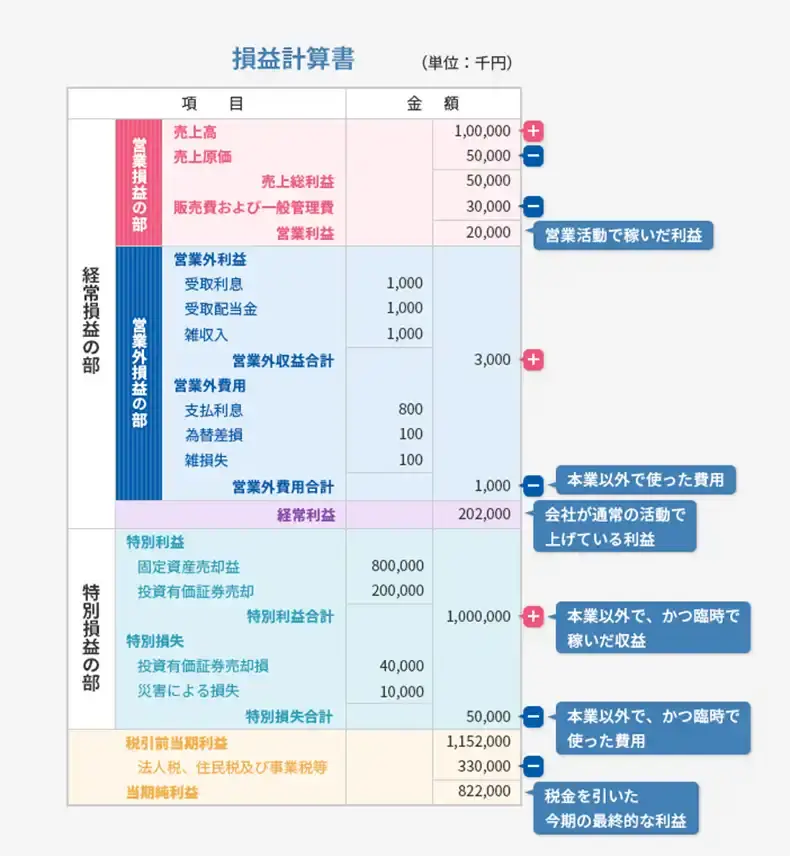

経常利益は、決算書類の1つである損益計算書を見るとわかります。損益計算書とは、一会計期間における企業の収益とかかった費用、収益から費用を差し引いた企業の利益をまとめたものです。

損益計算書には、上から売上高、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の順に記載されています。

損益計算書の構成

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経常利益からわかること

経常利益を見ることで、事業の経営状態を知ることができます。経常利益からわかることと、それをどのように活用すればいいのかについて解説します。

- 経常利益からわかること

-

- 通常の経営活動でどのくらい稼いでいるのかがわかる

- 経常利益がマイナスの場合は見直すべき課題がわかる

- 本業とそれ以外の利益とのバランスがわかる

- 当期純利益と比較すると経営状態がわかる

通常の経営活動でどのくらい稼いでいるのかがわかる

経常利益とは、通常の経営活動による利益を示すものです。そのため、経常利益を見れば、臨時的な損益を含まない通常の事業活動でどのくらい稼いでいるのかがわかります。

過去の経常利益と比較して伸び悩んでいたり、下降していたりする場合は、通常の事業活動で利益が上げられなくなってきているといえるでしょう。どこに問題があるのかを確認し、改善していく必要があります。

経常利益がマイナスの場合は見直すべき課題がわかる

経常利益のマイナスは、通常の事業活動が赤字であることを意味するので、早急に原因を突き止めて対処することが求められます。

営業利益がマイナスの場合は、本業で稼げていないわけなので、稼げない原因を特定したうえで、売上アップやコスト削減といった改善策に取り組む必要があります。営業利益はプラスなのに経常利益がマイナスなのであれば、借入金の支払利息などが大きく、経営を圧迫していることが考えられます。こちらの場合は、金利の見直しなどが必要です。

本業とそれ以外の利益とのバランスがわかる

営業利益と経常利益を比較することで、本業と本業以外の利益のバランスを知ることができます。

一般的には、本業で大きな利益を上げられる方が、長期的に収益を得られるため、健全な経営が行われていると考えられます。営業利益と経常利益の差がそれほど大きくなく、営業利益がプラスになっているのであれば、本業でしっかり稼げているということになるでしょう。

また、営業利益に比べて経常利益が大幅に多い場合は、本業以外の部分で営業利益の少なさをカバーしているということになります。通常の事業活動で利益が出ている状態ではあるものの、本業で十分な利益が出せていない可能性があります。この場合、営業利益が伸び悩んでいる原因を突き止め、改善していく必要があります。

当期純利益と比較すると経営状態がわかる

当期純利益と経常利益を比較することで、自社の本来の経営状態を知ることができます。当期純利益とは、臨時的な損益も含めた最終的な利益のことです。

例えば、当期純利益が黒字で経常利益が赤字の場合、臨時的な収益で黒字になっているだけで、経営状態は良くないと考えられます。通常の事業で収益を上げられるようにしていく必要があるでしょう。

その一方で、当期純利益が赤字でも経常利益が黒字の場合は、臨時的な損失で赤字になってしまったということになります。臨時的な損失が何によるものなのかを確認する必要はありますが、本来の経営状態はそれほど悪くないと考えられます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経常利益を見る際の注意点

経常利益の数字をそのまま受け取って経営状態を把握しようとすると、誤った読み方をしてしまうことがあります。経常利益の数字の特徴を理解し、正しく読み解けるようにしましょう。

ここでは、経常利益を見る際に注意したいポイントについて説明します。

本業以外の収益も含まれる

経常利益には、本業以外で稼いだ損益も含まれますが、営業利益には含まれません。そのため、賞与の算出根拠として利用する場合、従業員の実感とずれてしまう可能性があります。

従業員が多くの売上を上げているにもかかわらず、本業以外の損失が多く経常利益が伸びないといったこともあるため、従業員に対しては十分な説明が必要です。

なお、本業以外の損益とは、企業が保有している不動産の家賃収入や、配当金、借入金にかかる支払利息などのことです。

あくまでも単年の結果である

経常利益は、損益計算書を見ればわかります。ただし、損益計算書に記される数字は、あくまでも1会計期の成績でしかありません。経常利益に関しても、単年の数字だけを見ていては、多いか少ないかを判断したり、経営に役立てたりするのは難しいでしょう。

経営状態を確認するためには、単年ではなく複数年の推移を見て分析を行うことが大切です。経常利益が黒字でも右肩下がりで利益が減少しているようでは問題がありますし、反対に上昇していれば経営が上向いていると考えられます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経常利益を活用した分析方法

経常利益を活用して自社の経営状態を分析するための方法を2つご紹介します。今後の経営方針を検討する際の参考にしてください。

売上高経常利益率から収益力を見る

売上高経常利益率とは、売上高における経常利益の割合を示す数値です。経常利益を売上高で割ることで求められます。売上高に対して経常利益がどの程度あるのかを見ることで、自社の収益力を知ることができます。

売上高経常利益率の計算式

売上高経常利益率(%)=経常利益÷売上高

売上高経常利益率が低い場合、経営状態を見直す必要があるでしょう。また、売上高経常利益率の推移を見ることで、自社の経営状態がどのように推移しているのかを把握することができます。

売上高経常利益率を比較する

売上高経常利益率を同業他社と比較することで、自社の経営状態がどの程度健全なのかを確認してみましょう。売上高経常利益率は業種や企業規模によって異なるため、自社に近い企業の数値と比較する必要があります。

経済産業省が発表した「2025年企業活動基本調査速報(2024年度実績)![]() 」によると、業種別の売上高経常利益率は以下のとおりです。

」によると、業種別の売上高経常利益率は以下のとおりです。

- 主要産業の売上高経常利益率

- 全体平均:7.6%

製造業平均:9.6%

卸売業平均:5.6%

小売業平均:4.6%

また、同じく経済産業省が発表した「令和7年中小企業実態基本調査速報![]() 」によれば、中小企業の1企業当たりの売上高経常利益率の平均は4.8%です。

」によれば、中小企業の1企業当たりの売上高経常利益率の平均は4.8%です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経常利益の活用方法を知り、経営に活かそう

経常利益は、通常の事業活動からどのくらいの利益が出ているのかを示す指標で、損益計算書に記載されます。経常利益を見ることで、企業が通常の事業活動でどのくらい稼げているかがわかるほか、営業利益と比較することで本業とそれ以外の利益のバランスを、当期純利益と比較することで自社の経営状態を知ることができます。

また、経常利益を売上高で割ることで求められる売上高経常利益率は、自社の収益力を知る指標になります。経常利益が表すものを理解して、経営に活かしてみてください。

中小企業向けクラウド会計ソフト「弥生会計 Next」なら、日々の取引を入力していくことで簡単に損益計算書の出力や経常利益の確認が行えます。会計ソフトを活用して、経常利益を正確かつ効率的に把握してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

経常利益とは?

経常利益とは、企業や個人事業主が通常の事業活動から得た利益のことです。本業における利益だけでなく、運用利益など、その他の損益も含んだ数字を指します。固定資産の売却や災害による損失のように、臨時的に発生した利益や損失は、経常利益には含みません。詳しくはこちらをご確認ください。

経常利益の計算方法は?

経常利益は、営業利益と営業外収益の合計額から営業外費用を差し引いて求めます。計算式は「経常利益=営業利益+営業外収益-営業外費用」となります。詳しくはこちらをご確認ください。

経常利益から何がわかる?

経常利益を見ることで、「臨時的な損益を含まない通常の事業活動でどのくらい稼いでいるのか」「本業とそれ以外の利益とのバランス」など事業の経営状態を知ることができます。また、当期純利益と経常利益を比較することで、本来の経営状態も知ることができます。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。