残高試算表とは?試算表(trial balance)の作り方・見方をわかりやすく解説

更新

試算表とは、仕訳帳から転記した総勘定元帳に誤りがないかを確認するために作成する書類です。一般的には、決算書を作成する際、帳簿からすべての貸方借方の金額を集計した試算表を作ります。試算表の種類は、「合計試算表」「残高試算表」「合計残高試算表」の3つです。このうち、残高試算表は、各勘定科目の残高を一覧で確認できます。では、残高試算表にはどのような役割があり、3種類の試算表には、どのような違いがあるのでしょうか。

本記事では、残高試算表の種類や試算表を作成するメリットのほか、試算表の見るべきポイントについても解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

残高試算表とは、各勘定科目の借方と貸方の残高を集計したもの

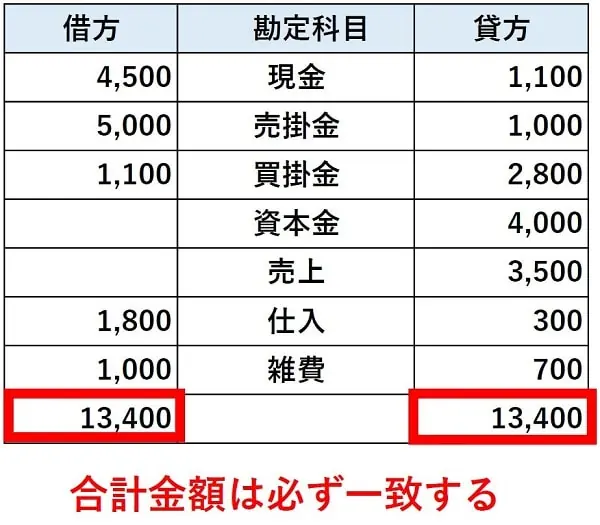

残高試算表は試算表(T/B、Trial balance)の1つで、勘定科目ごとに借方と貸方の残高を計算してまとめた表のことです。仕訳帳から転記した総勘定元帳を基に、各勘定科目の借方・貸方のうち大きい金額から小さい金額を引いて残高を計算し、一覧表にまとめます。計算が正しく行われていれば、借方の合計と貸方の合計は必ず一致します。合計が一致していない場合、仕訳時の金額や勘定科目、仕訳帳から総勘定元帳に転記した内容などの記載ミスを早期に発見できるため、スムーズな修正が可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

残高試算表の作り方

残高試算表を作成するときは、まず、総勘定元帳(または合計試算表)を基に、勘定科目ごとに借方・貸方の金額をそれぞれ合計します。次に、各勘定科目の借方・貸方の合計額のうち、大きい金額から小さい金額を引いて残高を求めます。最後に、残高試算表の中央に勘定科目を記載し、借方残高は左側、貸方残高は右側に金額を転記しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

残高試算表の作成時期

残高試算表をはじめとする試算表の作成時期や頻度に明確な決まりはありません。そのため、企業によっては、「試算表を作成するのは決算前の年1回のみ」というケースもあります。ただし、自社の業績をこまめに確認するためには、できるだけ短期スパンで作成する方がいいでしょう。一般的には、月次で試算表を作成する企業が多いですが、四半期や半期スパンで作成する企業もあります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

試算表の種類と見方

試算表には、合計試算表、残高試算表、合計残高試算表の3種類があります。また、残高試算表については、決算時に「決算整理前残高試算表」と「決算整理後残高試算表」という2種類の書類を作成することがあります。それぞれどのような書類なのか、詳しく見ていきましょう。

試算表の種類

- 合計試算表

- 残高試算表

- 合計残高試算表

合計試算表

合計試算表は、各勘定科目の借方・貸方の合計金額を集計してまとめたものです。総勘定元帳を基に、勘定科目ごとの借方の合計値、貸方の合計値を計算して記載します。各勘定科目の借方と貸方の合計は必ず一致するので、ずれがある場合は帳簿のどこかが間違っていることを意味します。

合計試算表には勘定科目ごとに借方、貸方の金額を記載するため、一定期間における取引の規模や、お金の動きが把握可能です。また、借方と貸方の合計金額が一致しているかを見ることで、仕訳や転記にミスがないかを確認できます。その一方で、合計試算表だけでは各勘定科目の残高がわかりにくいというデメリットもあります。

合計試算表の記入例

残高試算表

残高試算表は、各勘定科目における借方と貸方の残高をまとめた表です。合計試算表上の各勘定科目について、借方・貸方のうち大きい金額から小さい金額を引いて残高を計算し、残高試算表に転記することで作成します。

決算時には、決算整理仕訳の前と後にそれぞれ残高試算表を作成することが一般的です。決算整理仕訳とは、期中に作成した仕訳帳を決算時点の情報に合わせて修正し、決算時点での状況とずれが生じないようにするための仕訳を指します。例えば、期首の棚卸高(期首商品棚卸高)と決算時点の棚卸高(期末商品棚卸高)が異なる場合は、決算整理仕訳を行って正しい金額を計算します。また、固定資産の取得費用を耐用年数に応じて費用計上する減価償却も、決算整理仕訳の1つです。なお、決算整理仕訳の前に作成する残高試算表を「決算整理前残高試算表」、後に作成する残高試算表を「決算整理後残高試算表」と呼びます。

残高試算表の記入例

決算整理前残高試算表

決算整理仕訳を正確に行うためには、決算整理前残高試算表が必要になり、日々の仕訳が勘定科目別に転記された総勘定元帳の情報を基にして作成します。決算整理前残高試算表を作成して、勘定科目別に借方と貸方の数字が一致していることが確認できれば、仕訳帳の処理が正しく行われていることがわかります。

決算整理後残高試算表

残高試算表は、決算整理の後にも作成されることがありますが、これを決算整理後残高試算表と呼びます。決算整理後残高試算表を作る目的は、貸借対照表と損益計算書を作成する際に転記するためです。決算整理後残高試算表は、決算書の基になる大切な書類といえます。

合計残高試算表

合計残高試算表は、合計試算表と残高試算表を1つにまとめたものです。借方・貸方それぞれにつき、内側に合計試算表の数値、外側に残高試算表の数値を勘定科目ごとに記入していくことで作成できます。合計残高試算表を作成することで、企業が一定期間に取引した合計額と残高の両方がわかります。「合計試算表では各科目の残高がわからない」「残高試算表では、転記漏れやミスの発見が難しい」といった、それぞれのデメリットもカバーできるでしょう。その一方で、合計試算表と残高試算表の両方の要素を備えるため、表が大きくなるうえ、作成に手間がかかります。

合計残高試算表の記入例

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

試算表を作成するメリット

試算表は、決算書とは異なり法的に作成義務はありません。しかし、作成することでさまざまなメリットがあるため、多くの企業では試算表を作成しています。試算表を作成する主なメリットは以下のとおりです。

帳簿のミスを早期に発見できる

試算表を作成するメリットの1つは、帳簿のミスを早期に発見できることです。試算表の借方と貸方の数値は必ず一致するため、一致しなければ帳簿のどこかにミスがあることがわかります。決算書の作成時に帳簿のミスに気付いた場合、1年分の帳簿を見直して修正が必要になるため、多大な手間と労力がかかります。月次など定期的に試算表を作成することで、帳簿のミスを早期に発見し、スムーズに修正できるでしょう。

早い段階で経営改善に取り組むことができる

試算表を作成すると短期スパンで自社の業績を確認でき、早い段階で経営改善に取り組みやすくなることもメリットです。試算表は、手元資金の状況や売上の増減、無駄な経費などを把握するのに役立ちます。例えば、毎月試算表を作成していれば月ごとの資金の流れや売上も細かくチェックできるうえ、売上高・利益を前年の同時期と比較したり、前月・前々月と比較したりすることも可能です。試算表に表れた途中経過の数値から、会計年度全体のおおよその業績を予測することもできるでしょう。試算表を作成すると、決算を待たずにリアルタイムで経営状況や財務状況を把握できるため、早い段階で経営改善に向けた施策を行えるようになります。

金融機関から融資を受ける際に、資料として提出できる

試算表は、金融機関から融資を受ける際の資料としても提出できることがメリットです。短期スパンで作成される試算表は、会計年度ごとに作成する決算書に比べ、より正確に企業の現況を表した資料として扱われます。融資を受ける際に試算表を提出すると、企業の現況についての説得力が増し、スムーズに融資を受けるのに役立ちます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

試算表と貸借対照表、損益計算書との違い

試算表と貸借対照表、損益計算書は、いずれも企業の経営状況を把握するためのものですが、役割や内容などは異なります。それぞれの違いについて詳しく見ていきましょう。

役割の違い

貸借対照表や損益計算書は、基本的に試算表の内容を基に作成されます。前述したように、試算表は、仕訳や転記に誤りがないかを確認するために作成する書類です。また、短期スパンで経営状況や財務状況を確認し、早期改善に役立てるという目的もあります。なお、作成は義務ではなく、作成時期や頻度も各企業の任意です。

その一方で、貸借対照表や損益計算書は、決算日時点における企業の財政状態と経営成績を、株主や債権者、投資家などの利害関係者に開示・報告するために作成します。すべての企業は、会計年度ごとに必ず貸借対照表と損益計算書を作成しなければならない点が違いです。

記載内容の違い

試算表と貸借対照表、損益計算書は、記載される内容にも違いがあります。試算表は、帳簿に記載されたすべての勘定科目について集計した書類です。それに対して、貸借対照表は資産・負債・純資産に該当する勘定科目が記載された決算書類で、「企業がどれだけ財産を保有し、債務を負っているか」という決算日時点での財政状態が示される点が異なります。また、損益計算書は、収益と費用に該当する勘定科目が記載された決算書類であり、「企業がどの程度売上を上げて(収益)」「費用を何に使って(費用)」「どれくらい儲けが出たのか(利益)」を把握できる点が違いです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

試算表の見るべきポイント

試算表を確認する際、着目すべきポイントがあります。試算表を見るときには、以下の3つのポイントを意識するようにしましょう。

仕訳や転記のミスがないかを確認する

正しく仕訳が行われており、総勘定元帳にミスがなければ、試算表の借方の合計と貸方の合計は必ず一致します。もし数値が一致していなければ、仕訳時の金額入力ミスや勘定科目の選択ミス、仕訳帳から総勘定元帳への転記ミスなどが考えられます。試算表で借方・貸方の合計額が一致しているか確認し、不一致があれば仕訳帳と総勘定元帳を確認して修正しましょう。

資産・負債・純資産の状況を確認する

資産・負債・純資産に該当する勘定科目は、経営判断に大きく影響するため、試算表で現状を把握することが大切です。資産には現金・売掛金など、負債には買掛金・借入金など、純資産には資本金などの勘定科目が該当します。例えば、資産に対して負債が大きすぎる場合は、資金繰りが悪化するリスクがあるため注意しましょう。特に、売掛金の額が大きい場合は、売掛金を滞りなく回収できているかも確認が必要です。

無駄や不適切な費用がないかを確認する

企業の利益は、収益から費用を差し引いて求められます。収益が多くても、費用がかさむと利益は思うように上がりません。試算表で売上や仕入、費用をチェックし、「無駄な費用や不適切な費用がないか」「想定通りの利益があるか」といった利益の状況を確認することが大切です。

特に、額が大きな勘定科目は、それだけ経営に与える影響が大きいため注意しましょう。例えば、商品の金額が大きすぎる場合、在庫過多である可能性があります。想定と異なる額の費用を見つけたときは、すぐに原因を分析し、必要に応じて改善策を講じることが必要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

試算表の作成には会計ソフトの利用がおすすめ

残高試算表をはじめとする試算表を作成すると、帳簿のミスを早期に発見できたり、早い段階で経営改善に取り組めたりするメリットがあります。また、試算表は金融機関から融資を受ける際の資料としても用いられます。貸借対照表や損益計算書のベースにもなるため、月次など、定期的に試算表を作成することがおすすめです。

とはいうものの、「試算表の作成は大変そう」「試算表の作り方がよくわからない」という方もいるかもしれません。そのようなときは、会計ソフトが役立ちます。「弥生会計 Next」などの会計ソフトを使えば、日々の取引データを入力するだけで、仕訳から転記、試算表の作成まで、自動化が可能です。また、会計ソフトを使えば、貸借対照表や損益計算書も簡単に作ることができます。取引仕訳も銀行明細などからの自動仕訳がされるので、数字のミスや勘定科目の選択ミスも大幅に軽減されます。会計ソフトを上手に活用して、業務効率化とミス軽減を実現しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

残高試算表と貸借対照表の違いは何ですか?

残高試算表と貸借対照表はいずれも企業の経営状況を把握するためのものですが、試算表は仕訳や転記に誤りがないかを確認するために作成する書類であるのに対し、貸借対照表は、決算日時点における企業の財政状態と経営成績を、利害関係者に開示・報告するために作成します。 詳しくはこちらをご確認ください。

残高試算表はいつ作成しますか?

残高試算表をはじめとする試算表の作成時期や頻度に明確な決まりはないため、企業によっては、「試算表を作成するのは決算前の年1回のみ」というケースもあります。ただし、自社の業績をこまめに確認するためには、できるだけ短期スパンで作成する方がいいでしょう。 詳しくはこちらをご確認ください。

残高試算表を作成する目的は?

残高試算表をはじめとする試算表を作成すると、帳簿のミスを早期に発見できたり、早い段階で経営改善に取り組めたりするメリットがあります。また、試算表は金融機関から融資を受ける際の資料としても提出できます。月次など、定期的に試算表を作成することがおすすめです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。