源泉徴収票の書き方を項目別にわかりやすく解説【見本あり】

更新

源泉徴収票とは、給与の支払いを行う企業が作成する法定調書の1つです。1月1日から12月31日までの1年間に支払った給与や賞与、所得税額、所得控除の内容などをまとめて記載する書類であり、従業員を雇用している企業には、毎年の作成・交付が義務付けられています。

源泉徴収票は、従業員が確定申告を行うときや、転職先で年末調整を受けるときに提出を求められる重要な書類です。そのため、誤りのないよう正確に作成しましょう。本記事では、源泉徴収票の書き方について、見本を示しながら項目ごとにわかりやすく解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

源泉徴収票を発行するタイミング

まずは、源泉徴収とはいつ発行する書類なのかを確認しましょう。

なお、発行時期に関する詳細はこちらの記事でも詳しく解説しています。

年末調整後

源泉徴収票は、年末調整をした後に発行します。源泉徴収票は、その年の最後の給与または賞与を支払った後、翌年1月31日が発行・提出の期限です。会社は期限までに源泉徴収票を税務署に提出します。また、税務署への提出が必要な源泉徴収票については、法令で定められた対象者(年末調整を行わなかった人や一定の退職者など)の分のみ、同じく1月31日までに税務署へ提出します。

源泉徴収票の交付対象となるのは、その年に給与を受け取ったすべての従業員です。正社員、アルバイト、パートなど、雇用形態を問わず交付が必要であり、雇用形態による発行タイミングの違いもありません。従業員に交付する源泉徴収票は、従業員本人が確定申告や所得証明などで必要となる書類です。そのため、紛失しないよう保管するように従業員へ周知しておくとよいでしょう。

従業員の退職時

従業員が年の中途で退職した場合も、源泉徴収票を発行します。この場合は、退職日までに支払いが確定した給与・賞与の情報を記載し、退職日から1か月以内に退職者本人へ交付しなければなりません。源泉徴収票は、退職者が確定申告や転職先での年末調整を行う際に必要な書類であるため、速やかに手続きを進めましょう。

また、退職金の支払いがある場合は、退職手当などの情報を記載した「退職所得の源泉徴収票・特別徴収票」を発行します。こちらも原則として、退職金を支払った日から1か月以内に本人へ交付し、市区町村にも提出しましょう。なお、税務署への提出に関してはその限りではなく、翌年1月31日までにその年の分をまとめて提出することが認められています。

従業員からの依頼時

源泉徴収票は、年末調整時や退職時だけでなく、従業員から発行を依頼されたときにも速やかに交付します。源泉徴収票には給与や賞与の額が記載されており、従業員が住宅ローンの審査や賃貸借契約などで所得証明として提出を求められることがあるためです。源泉徴収票の発行・管理を担当する部署では、過去数年分のデータを迅速に確認・発行できるよう、フローやデータ管理体制を整備することが推奨されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

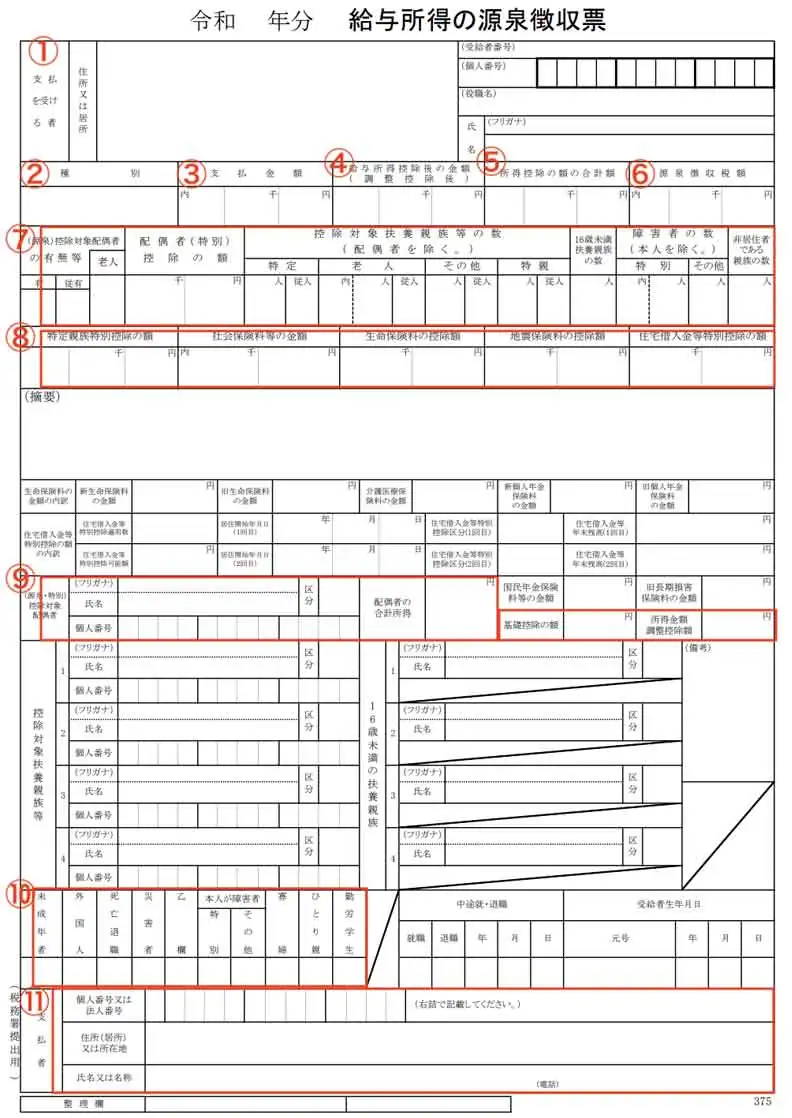

源泉徴収票の書き方【見本あり】

源泉徴収票は、会社が従業員に支払った給与や賞与の額、所得税額などを証明する法定調書です。2025年(令和7年)の年末調整で作成する源泉徴収票には、特定親族特別控除など、税制改正による変更点を反映させます。ここでは、源泉徴収票の書き方を項目ごとに解説します。

①支払いを受ける者

源泉徴収票の作成日時点での住所、役職、氏名とフリガナなど、従業員本人の情報を記載する欄です。源泉徴収票は税務署提出用と従業員への交付用の2通を作成します。ただし、個人番号(マイナンバー)を記載するのは税務署提出用のみで、従業員への交付用には不要です 。また、受給者番号は空欄のままで差し支えありません。

②種別

俸給や給与、賞与、財形給付金、財形基金給付金など、従業員に支払った金額の種別を記載します。

③支払金額

該当年の12月31日までに支払った、源泉徴収などで差し引かれる前の金額です。具体的には、給与や賞与、時間外・休日出勤・職能などの各種手当の合計額が該当します。

ただし、非課税扱いの通勤手当や出張時の旅費交通費などは含みません。

通勤手当の課税・非課税の取り扱いについては、以下の記事で詳しく解説しています。

④給与所得控除後の金額

「支払金額」から「給与所得控除額」を差し引いた金額のことです。給与所得控除は、給与収入を得ている人に適用されます。

「給与所得控除額」の算出方法は下表のとおりです。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 190万円以下の場合 | 65万円 |

| 190万円超360万円以下の場合 | 収入金額×30%+8万円 |

| 360万円超660万円以下の場合 | 収入金額×20%+44万円 |

| 660万円超850万円以下の場合 | 収入金額×10%+110万円 |

| 850万円超の場合 | 195万円 |

上記の他に、所得金額調整控除が適用される場合もあります。

所得金額調整控除とは、以下に該当する方が受けられる控除です。

該当する場合は、所得金額調整控除も含めた金額を記載します。

-

- 子ども・特別障害者等を有する方等:給与所得控除後の金額に加味され、源泉徴収票にも反映されます。

- 給与所得と年金所得の双方を有する方:この所得金額調整控除は、年末調整では反映されません。確定申告で申告することで控除されるため、源泉徴収票の「給与所得控除後の金額」には含まれません。

-

参照:国税庁「No.1410 給与所得控除

」

」

参照:国税庁「No.1411 所得金額調整控除」

⑤所得控除の額の合計額

給与所得控除を除く控除額の合計を記載します。適用される所得控除は従業員ごとに異なるため注意しましょう。各控除の概要を解説します。

基礎控除

所得額の合計が2,500万円以下の場合に適用される控除です。

控除額は以下のとおりです。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 132万円以下の場合 | 95万円 |

| 132万円超336万円以下の場合 | 88万円 |

| 336万円超489万円以下の場合 | 68万円 |

| 489万円超655万円以下の場合 | 63万円 |

| 655万円超2,350万円以下の場合 | 58万円 |

| 2,350万円超2,400万円以下の場合 | 48万円 |

| 2,400万円超2,450万円以下の場合 | 32万円 |

| 2,450万円超2,500万円以下の場合 | 16万円 |

| 2,500万円超 | 0円 |

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

参照:国税庁「No.1199 基礎控除」

社会保険料控除

適用されるのは健康保険料などの社会保険料を支払った(給与から控除されたものも含まれます)場合で、配偶者や親族の社会保険料も納税者と同一生計であるなら合算します。

控除額は、該当年に支払った社会保険料の合計額で上限はありません。

なお、社会保険料控除については以下の記事でも詳しく解説しています。

生命保険料控除

生命保険、介護医療保険、個人年金保険の保険料を支払った場合に適用されます。

控除額は最大で12万円となります。

生命保険料控除に関して、以下の記事で詳しく解説しています。

-

参照:国税庁「No.1140 生命保険料控除」

地震保険料控除

適用されるのは地震保険料を支払った場合です。

控除額は最大で5万円までです。

他に、「旧長期障害保険料」の支払いがある場合も、地震保険料控除の項目で一定金額を控除します。

ただし、1つの契約で両方を支払っている場合は、いずれか一方を選択して控除金額を算出します。複数契約であれば合算可能ですが、その場合でも、控除限度額は所得税で5万円です。

-

参照:国税庁「No.1145 地震保険料控除」

小規模企業共済等掛金控除

適用されるのは、小規模企業共済などの掛金を支払った場合です。

控除の対象となる掛金は、主に次の3種類です。

-

- 小規模企業共済法の規定で独立行政法人中小企業基盤整備機構と締結した共済契約の掛金(旧第二種共済契約の掛金は生命保険料控除の対象)

- 確定拠出年金法上の企業型年金加入者掛金または個人型年金加入者掛金(iDeCo)

- 地方公共団体実施の心身障害者扶養共済制度の掛金

控除額は該当年に支払った掛金の全額です。

なお、こちらの記事でも小規模企業共済等掛金控除について詳しく解説しています。

寡婦控除

配偶者と離婚・死別(生死不明の場合も含む)した後、その年の12月31日の時点で婚姻をしておらず、合計所得金額が500万円以下で、なおかつ「ひとり親控除」が適用されない女性にのみ適用される控除です。離婚の場合は子ども以外の扶養親族がいることが要件となっています。

控除額は一律27万円です。扶養している子どもがいる場合は、より控除額の多い「ひとり親控除」を適用します。

-

参照:国税庁「No.1170 寡婦控除」

ひとり親控除

その年の12月31日時点で婚姻していない人(配偶者の生死が不明の人を含む)で、以下の3つの要件を満たすひとり親に適用される控除です。子どもの所得要件は、令和7年度税制改正によって従来の48万円以下から58万円以下に引き上げられました。

-

- 事実上婚姻関係と判断できる人が存在しないこと

- 生計を一にする子(合計所得金額等58万円以下、かつ他の人と生計を一にする配偶者や扶養親族ではない)がいること

- 500万円以下の合計所得金額であること

控除額は一律35万円です。

-

参照:国税庁「No.1171 ひとり親控除」

勤労学生控除

納税者自身が勤労学生の場合に控除されます。その年の12月31日時点で以下の3つの要件を満たすことが求められます。

-

- 勤労による所得(給与所得など)があること

- 合計所得金額が85万円以下、かつ勤労外所得が10万円以下であること

- 特定の学校の学生、生徒であること

控除額は一律27万円です。

-

参照:国税庁「No.1175 勤労学生控除」

障害者控除

納税者本人、生計を一にする配偶者、扶養家族のいずれかが障害者と認められる場合に適用される控除です。扶養控除の対象外である16歳未満の扶養親族も、障害者控除については適用されます。

控除額は27万円〜75万円と区分によって異なります。

-

参照:国税庁「No.1160 障害者控除」

扶養控除

その年の12月31日(納税者が年内に出国・死亡した際は、その日)時点で、納税者に扶養親族がいる場合に適用される控除です。扶養親族とは、以下の要件にすべて該当する人のことを指します。

-

- 配偶者を除く親族(6親等内の血族か、あるいは3親等内の姻族)、または公的機関から養育・養護を委託された里子や高齢者

- 納税者と生計を一にしていること

- 合計所得金額が58万円以下

- 青色申告者の事業専従者として、該当年に一度も給与の支払いを受けていないこと、もしくは白色申告者の事業専従者でないこと

控除額は38万円〜63万円で、扶養親族の年齢や同居の有無などによって決まります。

-

参照:国税庁「No.1180 扶養控除」

配偶者控除

納税者の合計所得金額が1,000万円以下で、以下の要件を満たす配偶者がいる場合に適用される控除です。

-

- 民法上の配偶者(内縁関係は不可)であること

- 納税者と生計を一にしていること

- 合計所得金額が58万円以下(給与収入のみの場合は123万円以下)であること

- 青色申告者の事業専従者として、該当年に一度も給与の支払いを受けていないこと、もしくは白色申告者の事業専従者でないこと

控除額は13万円〜48万円で、納税者の合計所得金額と配偶者の年齢によって変動します。

-

参照:国税庁「No.1191 配偶者控除」

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

配偶者特別控除

納税者の所得額の合計が1,000万円以下で、なおかつ配偶者の合計所得金額が58万円超133万円以下の場合に適用される控除です。配偶者の所得要件は令和7年度税制改正により、従来の48万円超から58万円超に引き上げられています。

配偶者特別控除は、配偶者の合計所得金額が58万円を超えたことで配偶者控除を受けられない人向けの控除です。そのため、配偶者の合計所得金額以外は配偶者控除と同様の要件を満たすことが求められます。

控除額は1万円~38万円で、納税者と配偶者それぞれの合計所得金額によって変動します。

-

参照:国税庁「No.1195 配偶者特別控除」

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

⑥源泉徴収税額

「源泉徴収税額」欄には、年末調整により確定した該当年1年間の所得税額を記載します。

所得税額とは、「所得税率」を累進税率の表に基づき適用し、住宅借入金等特別控除(いわゆる住宅ローン控除)を適用した後に復興所得税率を加算して算出した金額のことです。

所得税率は、課税される所得金額に応じて5%〜45%の範囲で設定されており、累進課税の特徴として「税率と控除額が所得に応じて増減」します。復興特別所得税率は一律2.1%です。

なお、年末調整を行っていない場合は、その年中に源泉徴収した所得税の合計額を記載します。

-

参照:国税庁「No.2260 所得税の税率」

⑦配偶者・扶養親族の有無

ここからは、配偶者や扶養親族がいる場合に記載する項目について解説します。記載が必要な項目は個人によって異なるため、どのような場合に何を記載するのかを確認しておきましょう。

(源泉)控除対象配偶者の有無等

「(源泉)控除対象配偶者の有無等」欄には、以下の要件に該当する場合に〇を記載します。なお、配偶者の所得要件は2025年(令和7年)分から48万円以下から58万円以下に引き上げられています。

-

- 有:所得額の合計が1,000万円以下の納税者で、生計を一にする控除対象配偶者の所得額の合計が58万円以下

- 従有:所得額の合計が900万円以下の納税者で、生計を一にする源泉控除対象配偶者の所得額の合計が95万円以下

- 老人:上記の対象者が、該当年の12月31日時点で70歳以上の老人控除対象配偶者

配偶者(特別)控除の額

「配偶者(特別)控除の額」欄には、配偶者控除もしくは配偶者特別控除の金額を記載します。

控除対象扶養親族の数(配偶者を除く)

「控除対象扶養親族の数(配偶者を除く)」欄には、該当年の12月31日時点で以下に当てはまる配偶者以外の控除対象扶養親族の人数を記載します。

-

- 特定:特定扶養親族の人数

- 老人:老人扶養親族の人数

- その他:特定扶養親族または老人扶養親族以外の人数

ただし「従たる給与についての扶養控除等申告書」を従業員が提出している場合は「従人」の欄に人数を記載します。

16歳未満扶養親族の数

「16歳未満扶養親族の数」欄には、16歳未満の扶養親族がいる場合にその人数を記載します。

障害者の数(本人を除く)

「障害者の数(本人を除く)」欄には、該当年の12月31日時点で配偶者や扶養親族に障害者がいる場合に人数を、その中で特別障害者に該当する場合は「特別」に、それ以外は「その他」にそれぞれ人数を記載します。

非居住者である親族の数

「非居住者である親族の数」欄には、以下の要件に該当する場合に人数を記載します。

-

- 配偶者控除または配偶者特別控除の対象となる配偶者で非居住者

- 扶養控除の対象となる扶養親族で非居住者

- 16歳未満の扶養親族で国内に住所を有しない者

⑧特定親族特別控除・社会保険料・生命保険・住宅ローン

令和7年度税制改正によって新設された特定親族特別控除の他、社会保険、生命保険、地震保険などの保険料控除、住宅ローン控除を受ける場合に記載します。

特定親族特別控除の額

特定親族特別控除は、令和7年度税制改正で創設された新しい制度です。特定親族を有する納税者は、その特定親族一人につき、特定親族の合計所得金額に応じて段階的な控除を受けられます。具体的な控除額は特定親族の合計所得金額によって段階的に変動し、最大で63万円の控除が可能です。

特定親族とは、以下の要件をすべて満たす親族です。

-

- 納税者と生計を一にしている

- 年齢が19歳以上23歳未満である

- 合計所得金額が58万円超123万円以下である

- 配偶者、または青色事業専従者として給与の支払いを受ける人および白色事業専従者ではない

特定親族の所得が増えるにつれて控除額は減少し、120万円超123万円以下になると3万円となります。これは、大学生年代の子どもがいる世帯の税負担を軽減するための制度です。

社会保険料等の金額

「社会保険料等の金額」欄には、給与を支払う際に控除した社会保険料、「給与所得者の保険料控除申告書」に基づき控除した社会保険料・小規模企業共済掛金などの合計額を記載し、小規模企業共済等掛金等の金額を内書きします。

生命保険料の控除額・地震保険料の控除額

「生命保険料の控除額」と「地震保険料の控除額」欄には、従業員から申告された「給与所得者の保険料控除申告書」に基づき、それぞれの金額を記載します。

住宅借入金等控除の額

「住宅借入金等控除の額」欄には、従業員から申告された「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」に基づき住宅借入金等特別控除額を記載します。

生命保険料の金額の内訳

「生命保険料の金額の内訳」欄には該当年1年間で支払った新・旧生命保険料、介護保険料、新・旧個人年金保険料の金額をそれぞれ記載します。

また、社会保険料控除の適用を受けた国民年金保険料がある場合は「国民年金保険料等の金額」欄に、地震保険料控除額の中に長期損害保険にかかる控除額が含まれている場合は「旧長期損害保険料の金額」欄にそれぞれ支払った金額を記載しましょう。

住宅借入金等特別控除の額の内訳

「住宅借入金等特別控除の額の内訳」欄は、大きく分けて5項目あり、該当する場合は以下のように対応します。

-

- 「住宅借入金等特別控除適用数」欄:年末調整時に住宅借入金等特別控除の適用がある場合に控除適用数を記載

- 「住宅借入金等特別控除可能額」欄:年末調整可能な控除額を住宅借入金等特別控除額が超える場合は、該当金額を記載

- 「居住開始年月日(1回目、2回目)」欄:居住開始年月日を和暦で記載

- 「住宅借入金等特別控除区分(1回目、2回目)」欄:年末調整時に住宅借入金等特別控除の適用がある場合に控除の区分を記載

- 「住宅借入金等年末残高(1回目、2回目)」欄:住宅の取得ごとに住宅借入金等の年末残高を記載

⑨控除対象者氏名など

控除対象の配偶者がいる場合、以下の4項目で該当する部分は対応を忘れないようにしましょう。

-

- 「(源泉・特別)控除対象配偶者 」欄:控除対象配偶者の氏名、フリガナ、受給者交付用には個人番号(マイナンバー)の記載は不要、非居住者の場合は区分に〇を記載

- 「配偶者の合計所得」欄:配偶者特別控除の適用を受けた場合に、配偶者の合計所得金額を記載

- 「基礎控除の額」欄:基礎控除額が58万円以外の場合は控除額を記載

- 「所得金額調整控除額」欄:所得金額調整控除の適用がある場合は控除額を記載

控除対象の扶養親族がいる場合は、「控除対象扶養親族」欄に控除対象者の氏名、フリガナ、受給者交付用には個人番号(マイナンバー)の記載は不要、非居住者の場合は区分に〇を記載します。

また、16歳未満の扶養親族がいる場合は、「16歳未満の扶養親族」欄に控除対象者の氏名、フリガナを記入します。国内に住所を有しない場合は、区分に〇を付けます。

⑩未成年の各種、中途就・退職

「未成年者」から「勤労学生」までの各欄と「中途就・退職」欄には、該当する事項がある場合には〇を付けます。

なお、「中途就・退職」欄に〇を付けた場合は、年月日を記載しましょう。

⑪支払者

「支払者」欄には事業者の住所または所在地、名称または氏名、電話番号を記載します。個人番号(マイナンバー)および法人番号に関しては、税務署提出用のみに記載すればよく、受給者交付用には不要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票作成時の注意点

源泉徴収票には記載すべき項目が多くあり、提出までの期限も限られているため、作成時には以下の2つに注意しましょう。

-

- 法改正の影響

- 計算ミスや記載漏れ

ここからは注意点をそれぞれ解説します。

法改正の影響に注意する

法改正により控除額や税率が変わることがあり、変更点を反映させます。令和7年度税制改正により、基礎控除や給与所得控除などの控除額や要件が見直されています。加えて、特定親族特別控除が新たに創設されました。

正確な処理を行うために、年末調整の時期に国税庁から公表される「年末調整のしかた」などで、改正内容を確認しながら記載を進めましょう。

-

参照:国税庁「令和7年分 年末調整のしかた」

計算ミスや記載漏れに注意する

計算ミスや記載漏れが生じると、修正に大きな手間がかかります。特に、手動での計算や手入力は、業務量も多くなるため、慎重な作業が求められます。業務の正確性を高めるには、クラウド給与計算サービスの活用がおすすめです。自動計算機能によってさまざまなプロセスでのミスを削減でき、正確な源泉徴収票作成を支援します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票の無料エクセルテンプレート

弥生では、給与所得の源泉徴収票の無料エクセルテンプレートをダウンロードできます。入力シートの該当部分を記入するだけで、自動的に源泉徴収票が作成されます。無料でダウンロードできるので、ぜひ活用してみてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票をミスなく作成するなら「弥生給与 Next」

源泉徴収票の作成には、給与や賞与、各種控除の額、税額などの計算が求められ、多くの工程が発生します。また、源泉徴収票の内容は従業員個人によって異なるため、従業員数が多い職場ほど業務量も増えます。

源泉徴収票の作成業務を効率化するためにおすすめなのが、弥生のクラウド給与計算ソフト「弥生給与 Next」です。従業員情報を一元管理できるだけでなく、給与計算の自動処理やオンラインでの労務管理機能など、便利な機能が備わっています。さらに、多様なプラン体系や手厚いサポートも魅力です。ぜひ導入をご検討ください。

-

※ご契約のプランによって利用できる機能が異なります。

※本記事は2025年10月2日時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

従業員への「源泉徴収票」は、いつまでに作成して渡さなければならないのですか?

年末調整を行った場合、原則としてその年の翌年1月31日までに従業員へ交付する義務があります。また、年の途中で退職した従業員に対しては、最後の給与を支払った後、退職日から1か月以内に交付しなければなりません。詳しくはこちらをご確認ください。

従業員本人へ交付する源泉徴収票にも、個人番号(マイナンバー)を記載する必要がありますか?

いいえ、不要です。マイナンバーを記載するのは税務署提出用のみであり、従業員本人に交付する受給者交付用の書類には記載しないルールとなっています。

短期のアルバイトやパート従業員にも、源泉徴収票を発行する義務はありますか?

はい、あります。源泉徴収票の発行対象になるのは、その年に給与を受け取った全ての従業員であり、雇用形態を問わず交付が必要です。詳しくはこちらをご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。