法定調書とは?主な種類や提出の方法・期限、注意点などを解説

更新

源泉徴収票を始めとする法定調書は、特に年末調整の時期に作成作業が集中する書類です。これらを正しく作成・提出し、業務を効率良く進めるためには、法定調書の概要と正しい取り扱い方法を理解しておきましょう。

本記事では、主な法定調書の種類や提出方法、作成時の注意点についてわかりやすく解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

法定調書とは税務署へ提出が義務付けられている書類の総称

法定調書とは、所得税法、相続税法、租税特別措置法、内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律により、税務署への提出が義務付けられている書類の総称です。内容によって根拠となる法令が異なり、2025年9月現在、63種類の法定調書が存在します。

法定調書を作成・提出する目的は、支払いが発生した際に税務署が金銭の流れを把握し、適正な課税が行われているかを確認することです。法定調書を作成するのは、支払いを行った事業者側です。

法定調書の作成対象となる支払いには、給与や報酬、退職金などがありますが、すべての支払いについて提出が義務付けられるわけではありません。また、法定調書の種類によって、作成および提出の義務を負う者が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

主な法定調書の種類と提出義務者

数多くの種類がある法定調書の中でも、代表的なものが以下の6種類です。

- 主な6種類の法定調書

-

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

これら6種類は、業種を問わず、事業者が作成することの多い法定調書です。それぞれどのような書類なのかを見ていきましょう。

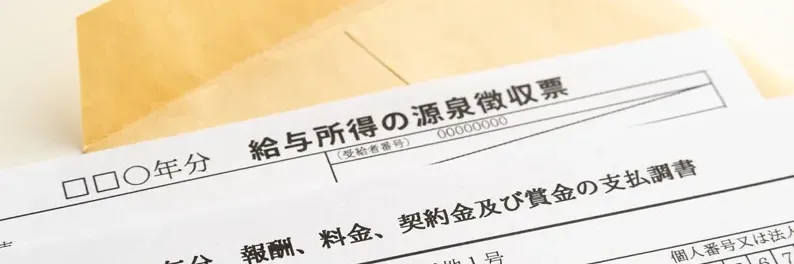

給与所得の源泉徴収票

「給与所得の源泉徴収票」とは、給与や賞与の支払いをした事業者が作成する法定調書です。正社員、契約社員、パート、アルバイトといった雇用形態にかかわらず、従業員に給与を支払った場合は、給与所得の源泉徴収票を作成することが定められています。一般的に「源泉徴収票」というときには、この給与所得の源泉徴収票を指します。

給与所得の源泉徴収票

-

引用:国税庁「F1-1 給与所得の源泉徴収票(同合計表)

」

」

給与所得の源泉徴収票には、その年に支払った給与の総額や源泉徴収税額、各種所得控除に関する情報などが記載されます。年末調整の際、事業者は給与所得の源泉徴収票を作成し、従業員本人に交付することが法律で定められています。

給与所得の源泉徴収票の提出範囲

給与所得の源泉徴収票で、税務署への提出するものについては、以下のように範囲が定められています。

| 受給者の区分 | 提出範囲 | |

|---|---|---|

| 年末調整をしたもの | 法人の役員 ※現に役員をしていなくても、その年中に役員であった方を含む |

その年中の給与などの支払金額が150万円を超えるもの |

| 弁護士、司法書士、税理士など | その年中の給与などの支払金額が250万円を超えるもの | |

| 上記以外 | その年中の給与などの支払金額が500万円を超えるもの | |

| 年末調整をしなかったもの | 「給与所得者の扶養控除等申告書」を提出した方で、その年中に退職した方や、災害により被害を受けたため給与所得に対する所得税および復興特別所得税の源泉徴収の猶予を受けた方 | その年中の給与などの支払金額が250万円を超えるもの ※ただし、法人の役員の場合には50万円を超えるもの |

| 「給与所得者の扶養控除等申告書」を提出した方 | その年中の主たる給与などの金額が2,000万円を超えるため、年末調整をしなかったもの | |

| 「給与所得者の扶養控除等申告書」を提出しなかった方(給与所得の源泉徴収税額表の月額表または日額表の乙欄または丙欄の適用者) | その年中の給与などの支払金額が50万円を超えるもの | |

-

参照:国税庁「No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等」

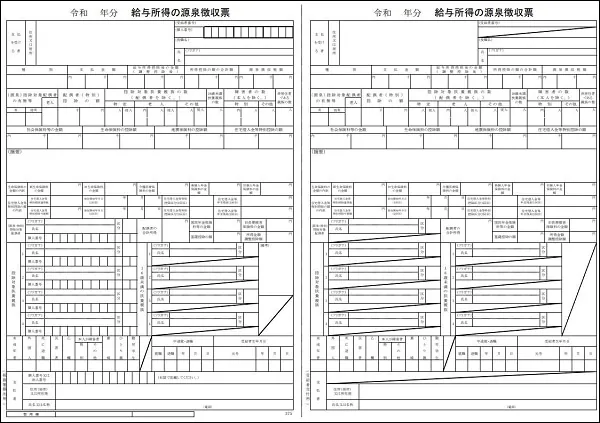

退職所得の源泉徴収票

「退職所得の源泉徴収票」とは、退職金など退職に伴って支払われる退職所得に該当する支払いをした場合に作成する法定調書です。社会保険制度に基づく退職一時金や、企業年金制度に基づく一時金で退職所得として扱われるものも含まれます。

退職金などを支払った事業者は、すべての受給者に対して、支払いが確定した日から1か月以内に退職所得の源泉徴収票を交付しなければならないと定められています。なお、税務署への提出が求められるのは、その年中に支払いが確定した法人の役員への退職手当に限られます。

また、死亡による退職の場合は、相続税法の規定に基づき「退職手当金等受給者別支払調書」という別の支払調書を提出することになり、退職所得の源泉徴収票は不要です。なお、退職手当金等受給者別支払調書は、支給額が100万円以下の場合に限り提出を省略できます。

退職所得の源泉徴収票

-

参照:国税庁「F1-2 退職所得の源泉徴収票(同合計表)」

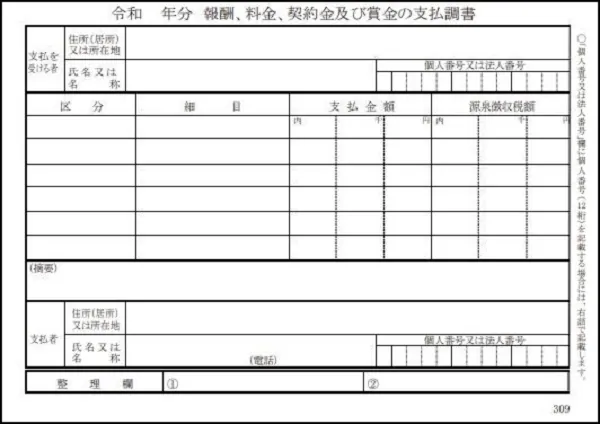

報酬、料金、契約金及び賞金の支払調書

「報酬、料金、契約金及び賞金の支払調書」は、原稿料や講演料、弁護士や税理士への報酬など、源泉徴収の対象となる報酬や料金を支払った場合に作成する法定調書です。報酬の区分や1年間に支払った金額、源泉徴収税額、支払先の住所や氏名(法人名)、マイナンバーや法人番号などの情報が記載されます。一般的には、同一の支払先に対して年間5万円を超える支払いがあった場合に作成されますが、報酬の種類によっては金額基準が異なることがあります。

この支払調書は、支払者が作成し税務署に提出しますが、従業員を雇っていない個人事業主は「源泉徴収義務者」に該当しないため、原則として作成・提出の義務はありません。また、支払調書を作成して税務署に提出しても、報酬の支払先への交付義務はありません。ただし、確定申告の際に処理をスムーズに進めるため、支払先から写しの交付を求められる場合があります。

報酬、料金、契約金及び賞金の支払調書

-

引用:国税庁「F1-3 報酬、料金、契約金及び賞金の支払調書(同合計表)」

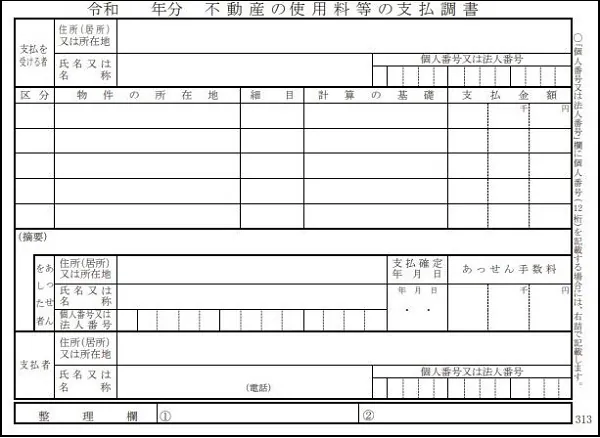

不動産の使用料等の支払調書

「不動産の使用料等の支払調書」とは、不動産などの賃借料や権利の対価を支払った場合に作成する法定調書です。具体的には、以下の支払いを行う法人、または不動産業者を営む個人に作成・提出が義務付けられています。

- 不動産の使用料等の支払調書作成・提出が義務となる支払い

-

- 不動産

- 不動産の上に存する権利

- 総トン数20トン以上の船舶、航空機の借受けの対価

- 不動産の上に存する権利の設定の対価

なお、個人で不動産業を営み、主に建物の賃貸仲介や代理業務を行っている場合は、提出義務がありません。

不動産の使用料等の支払調書の提出が求められるのは、同一の相手に対して1年間に支払った金額の合計が15万円を超える場合です。ただし、法人に対して支払う不動産の使用料等については、賃借料を除いた権利金、更新料などが対象となります。したがって、法人に家賃や賃借料のみを支払っている場合、支払調書の提出は不要です。

不動産の使用料等の支払調書

-

引用:国税庁「F1-4 不動産の使用料等の支払調書(同合計表)」

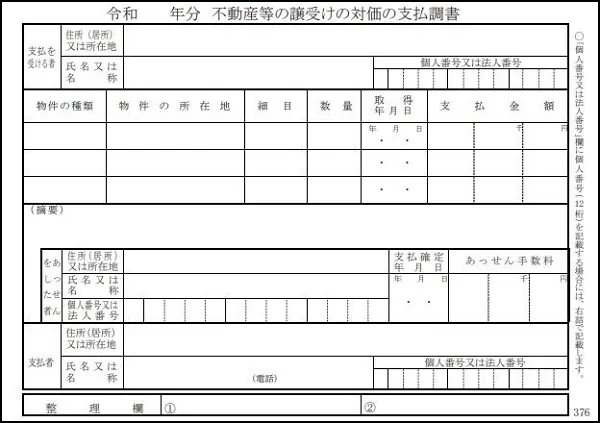

不動産等の譲受けの対価の支払調書

「不動産等の譲受けの対価の支払調書」とは、不動産などを譲り受けた(買い取った)場合に作成する法定調書です。不動産等を譲り受け、同一の相手に対して1年間の支払合計額が100万円を超える場合に提出します。

ここでいう「譲り受け」には、不動産の売買・交換・競売・現物出資・公売・収用などの取引が含まれます。不動産や不動産上の権利などについて、売買や交換などで対価を支払った場合に「不動産等の譲受けの対価の支払調書」を提出します。

なお、譲り受けの際にあっせん手数料を支払った場合は、支払調書の「あっせんをした者」欄に記載することで、次に取り上げる「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出を省略できます。

ただし、不動産業者を営む個人で、主に建物の賃貸借の代理や仲介を行っている場合は、この支払調書の提出義務が免除されています。

不動産等の譲受けの対価の支払調書

-

引用:国税庁「F1-5 不動産等の譲受けの対価の支払調書(同合計表)」

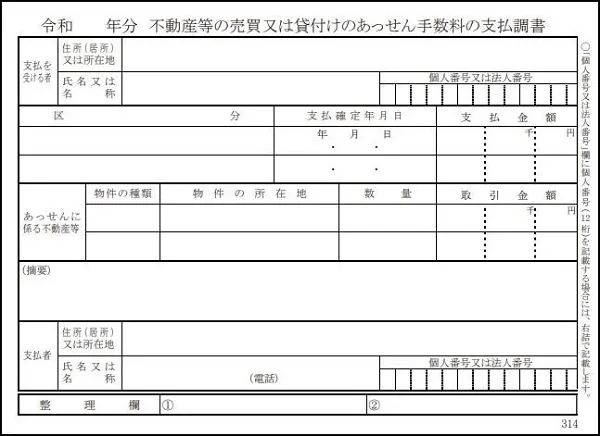

不動産等の売買又は貸付けのあっせん手数料の支払調書

「不動産等の売買又は貸付けのあっせん手数料の支払調書」とは、不動産を売買したり、貸付けのあっせん手数料を支払ったりした場合に作成する法定調書です。以下の支払いについて、売買または貸付けのあっせん手数料を支払った法人と不動産業者である個人は、この支払調書を作成・提出します。

- 不動産等の売買又は貸付けのあっせん手数料の支払調書の作成・提出対象となる支払い

-

- 不動産

- 不動産の上に存する権利

- 総トン数20トン以上の船舶、航空機の借受けの対価

- 不動産の上に存する権利の設定の対価

不動産等の売買又は貸付けのあっせん手数料の支払調書の作成・提出範囲は、同一の相手に対する支払金額の合計が年間15万円を超える場合です。ただし、不動産業者である個人のうち、主に建物の賃貸借の代理や仲介を行っている場合には、提出義務はありません。

不動産等の売買又は貸付けのあっせん手数料の支払調書

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

法定調書の提出方法と提出期限

法定調書は、所轄の税務署へ提出することが定められています。それぞれの法定調書を適切に処理できるよう、提出方法と期限を事前に確認しておきましょう。

法定調書の提出方法

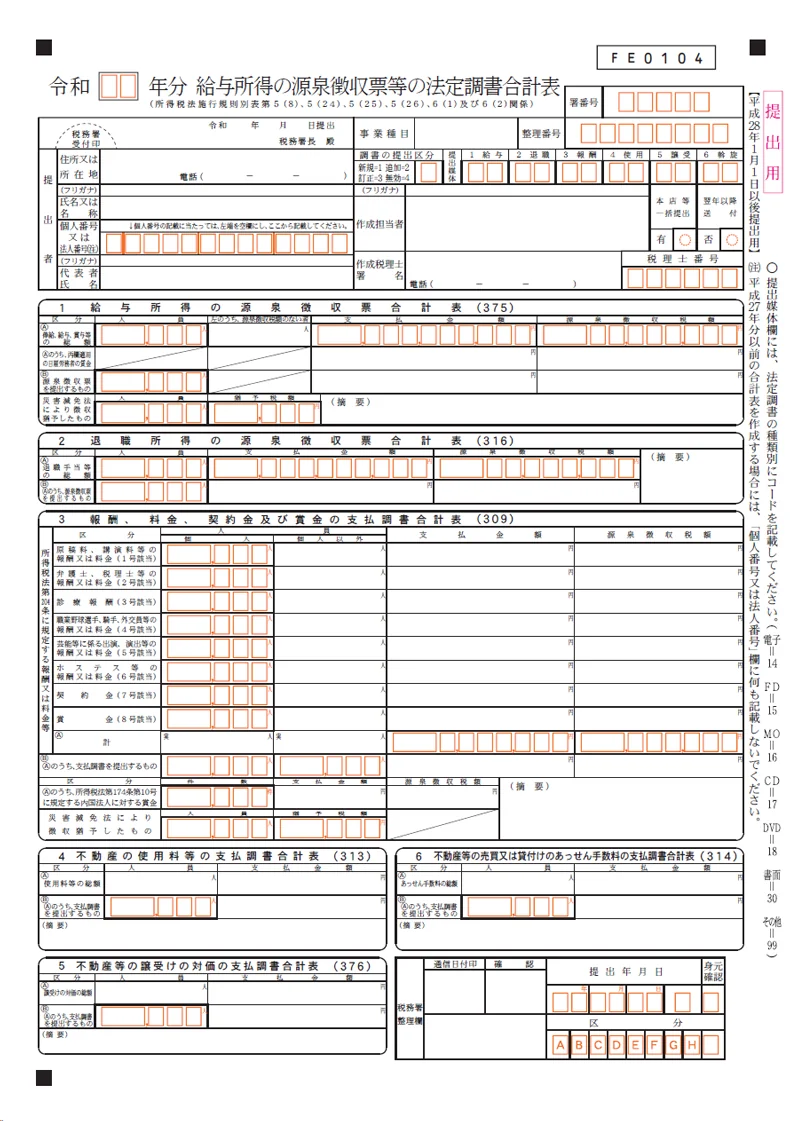

前述した法定調書を税務署に提出する際は、「給与所得の源泉徴収票等の法定調書合計表」(法定調書合計表)を添付します。法定調書合計表とは、提出するすべての法定調書の合計枚数や人数などを記載する書類であり、法定調書類の表紙のような役割を果たします。また、該当する支払いがない場合は、摘要欄に「該当なし」と記入して提出します。

●給与所得の源泉徴収票等の法定調書合計表

-

引用:国税庁「F1-1 給与所得の源泉徴収票(同合計表)」

提出先は、支払事務を行う事務所、事業所等の所在地を所轄する税務署となります。

法定調書の提出方法は4つです。

-

- 書面(税務署窓口または郵送)

- e-Tax(国税電子申告・納税システム)

- 光ディスク(CD・DVDなど)

- 認定クラウド

書面による提出に代えてe-Tax(国税電子申告・納税システム)や法定調書の記載事項を記録した光ディスク等(CD、DVDなど)により提出することも可能です。

また、認定クラウドを利用する場合は、事前に税務署長へ「認定特定電子計算機による申請等の開始(変更)届出書」を提出します。そのうえで、クラウドサービス(国税庁長官の認定を受けたものに限ります)に法定調書の記載内容を記録し、税務署長に対して当該ファイルに記録された記載情報の閲覧および記録の権限を付与することで、法定調書を電子的に提出できるようになります。

-

参照:国税庁「クラウドサービス等を利用した法定調書の提出について」

法定調書合計表の提出期限や提出場所、書き方などの詳細については、下記の記事でも詳しく解説しています。

法定調書の提出期限

法定調書の提出期限は、原則として支払の確定した日の属する年の翌年1月31日です。これは給与所得の源泉徴収票や報酬・料金・契約金及び賞金の支払調書、不動産の使用料等の支払調書などほとんどの法定調書に共通しています。

ただし、退職者に関する源泉徴収票には特別な取り扱いがあります。中途退職者にかかる給与所得の源泉徴収票は、退職の日から1か月以内に提出が求められています。その一方で、他の受給者分と取りまとめて翌年1月31日までに提出することも認められており、事務処理の効率化を図れるようになっています。

なお、1月31日が土日祝にあたる場合は、休日明けの日が提出期限となります。郵送で提出する場合は、提出期限当日の消印が有効ですが、余裕をもって準備・発送しましょう。期限を過ぎてしまった場合、悪質な場合には所得税法により罰則が科されることがあります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

作成・受け取りした法定調書は保管義務がある?

多くの税務関連書類には保管義務が設けられていますが、法定調書については作成者・受取者のいずれにも原則として法的な保管義務はありません。ただし、法定調書の根拠となる帳簿や契約書など、法定調書の基となる資料は、適切に保管します。

ここでは、給与所得・退職所得それぞれの源泉徴収票、加えて報酬、料金、契約金及び賞金の支払調書の保管義務について解説します。

給与所得の源泉徴収票

「給与所得の源泉徴収票」の控えは、給与を支払う事業者(会社)側と受け取った従業員側の双方に法的な保管義務はありません。しかし、会社側には、源泉徴収票の作成に使用した書類について保管義務があります。具体的には、年末調整の計算根拠となる各種申告書や源泉徴収簿を、提出期限の属する年の翌年1月10日の翌日から7年間保管することが定められています。これは、税務調査の対象期間が最大7年間であるためです。

従業員が受け取った給与所得の源泉徴収票については、実務上、数年間の保管が望ましいとされています。医療費控除や住宅ローン控除の初年度申告時など、確定申告で源泉徴収票を使用するケースがあるためです。また、賃貸契約やローン申し込みの際に、収入証明として管理会社や金融機関から源泉徴収票の提出を求められることもあります。

源泉徴収簿がどのような書類なのか、また源泉徴収簿を正確に作成するための手順などについては、以下の関連記事で詳しく解説しています。

退職所得の源泉徴収票

「退職所得の源泉徴収票」の控えの保管期間についても、「給与所得の源泉徴収票」と同様に、給与を支払う事業者(会社)側と受け取った(退職者)側共に法令による定めはありません。ただし、退職者についても、年末調整の計算根拠となる書類は7年間の保管が定められています。

退職者側は、一般的に、退職金などを受け取る際に「退職所得の受給に関する申告書」を勤務先に提出します。その場合は基本的に退職所得の源泉徴収票を使うことはありませんが、一定期間保管しておいた方が安心です。

なお、「退職所得の受給に関する申告書」を提出していなかった場合は、「退職所得の源泉徴収票」の記載内容を基に確定申告を行います。

報酬、料金、契約金及び賞金の支払調書

「報酬、料金、契約金及び賞金の支払調書」の控えの保管期間についても、法令で定められた保管期間はありません。ただし、作成した事業者(会社)側は、年末調整などの計算根拠とする書類として7年間の保管義務があります。

この報酬、料金、契約金及び賞金の支払調書は、報酬などの支払者から税務署に提出する書類であり、報酬を支払った相手への交付義務はありません。しかし、慣例として、報酬などの支払先に支払調書の写し(控え)を交付する会社もあります。

また、フリーランスなどの支払先から、帳簿に記録した売上や源泉徴収税額と支払調書の記載内容が一致しないとして問い合わせが入ることがあります。その際は、企業側で金額等の確認を行い、正確な情報に基づいて適切に対応することが求められます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

法定調書作成時の注意点

法定調書を作成する際は、いくつかの重要な注意点があります。これらのポイントを把握しておくことで、書類をスムーズかつ正確に準備でき、税務署への提出も滞りなく行えます。

枚数によっては電子申告が義務付けられている

前々年に提出すべきであった当該法定調書の枚数が100枚以上の場合、書面での提出は認められず、e-TaxやCD・DVDなどの光ディスクによる電子提出が義務付けられています。この制度は、提出業務の効率化と税務署側の処理負担軽減を目的としています。

さらに、2027年(令和9年)1月以降に提出される法定調書からは、電子提出義務の判定基準が30枚以上に引き下げられる予定であり、より多くの事業者が電子申告による提出対象となります。

書類によってマイナンバーを記載する

金銭の支払いが関係する法定調書には、支払いを受けた人のマイナンバーと支払った企業の法人番号(支払元も個人事業主の場合、支払元のマイナンバー)を記載して、税務署に提出します。ただし、支払いを受けた人に交付する法定調書には、マイナンバーを記載しません。

例えば、税務署に提出する「給与所得の源泉徴収票」には、従業員のマイナンバーと支払った企業の法人番号を記載しますが、従業員に交付する「給与所得の源泉徴収票」には、従業員のマイナンバーを記載しません。支払調書を支払先へ交付する場合も同様です。

法定調書は12月までのすべての支払いが確定してから作成する

法定調書には、その年の1月から12月までの1年間に支払いが確定したものを記載します。作成時点では未払いであっても、その年の間に支払予定があるものについては記載対象となります。ただし、12月分の給与を翌年1月に支払う場合や、12月の取引に対する報酬を翌年1月に支払う場合は、その翌年の法定調書には含みます。

支払金額は消費税込みの金額を記載する

法定調書に記載する支払金額は、原則として消費税込みの金額となります。これは、報酬などに消費税額が含まれている場合、税込金額を基準に源泉徴収を行うのが原則であるためです。

ただし、請求書などにおいて消費税額が明確に区分されている場合は、消費税を含まない報酬などの金額のみを源泉徴収の対象とすることが可能です。その場合、支払調書の支払金額を税抜金額で記載し、摘要欄に消費税額を明示します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与計算ソフトで法定調書の作成を効率化しよう

主な法定調書に「給与所得の源泉徴収票」や「報酬、料金、契約金及び賞金の支払調書」などがあります。それぞれ提出範囲や記載事項が異なるため注意して作成しましょう。加えて、マイナンバーの記載義務や電子申告の義務化、消費税に関する記載のきまりなど作成時の注意点も多く、これらの書類を翌年1月31日までに税務署へ提出するためには、慎重な作業が求められます。

そのような法定調書作成業務の効率化には「弥生給与 Next」の活用がおすすめです。給与計算から年末調整、法定調書の自動作成まで一連の業務をデジタル化でき、Web給与明細の配信や年末調整の各種控除申告情報のWeb配布・回収が行えます。また、法定調書の電子的提出義務化にも対応しているため、ペーパーレス化と業務効率化を同時に実現できます。複雑化する法定調書業務に対応するためには「弥生給与 Next」を導入し、正確性と効率性の向上を目指しましょう。

-

※ご契約のプランによって利用できる機能は異なります。

※本記事は2025年10月2日時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。