支払調書とは?提出義務の範囲、書き方をわかりやすく解説【記入例あり】

更新

企業にとって支払調書は税務上非常に重要な書類で、だれに、どのくらいの金額を支払い、どれだけ源泉徴収したのかなどを記載し、税務署へ報告します。

本記事では、支払調書の基本的なしくみから提出義務、具体的な書き方、作成時の注意点までをわかりやすく解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

支払調書は報酬などを支払った企業が税務署に提出する書類

支払調書とは、企業や個人事業主が、1年間に支払った「報酬・料金」の総額や「相手先の情報」を税務署へ報告するための書類です。支払調書は、税に関する4つの法律で提出が義務付けられている「法定調書」の一種で、2025年9月時点で63種類ある法定調書のうち、35種類が各種支払調書にあたります。

法定調書の提出義務者は、原則として対象となる年の翌年1月31日までに税務署へ提出します。

-

参照:国税庁「No.7401 法定調書の種類

」

」

支払調書に提出義務がある理由

支払調書の提出が義務付けられているのは、納税者が適正に税金を申告しているかどうかを税務署が確認するためです。税務署は発行義務者から支払調書を受け取ることで、金銭の流れを把握します。その後、報酬を受け取った側の申告内容と支払調書の内容を照合し、適正な申告がなされているかを確認します。また、申告内容と支払調書を突き合わせることで、源泉徴収が正しく行われているかどうかについても確認が行われます。

支払調書の提出範囲

支払調書の提出範囲は、支払調書の種類ごとに明確に定められています。例えば、「報酬、料金、契約金及び賞金の支払調書」の提出範囲は、下表のとおりです。

| 区分 | 提出範囲 |

|---|---|

| 外交員、集金人、電力量計の検針人およびプロボクサーの報酬・料金 | 同一人に対するその年中の支払金額の合計額が50万円を超えるもの |

| バー、キャバレー等のホステス等の報酬・料金 | |

| 広告宣伝のための賞金 | |

| 馬主に支払う競馬の賞金 | その年中の1回の支払賞金額が75万円を超える支払いを受けた人に係るその年中のすべての支払金額 |

| 社会保険診療報酬支払基金が支払う診療報酬 | 同一人に対するその年中の支払金額の合計額が50万円を超えるもの |

| その他の支払い(プロ野球の選手などに支払う報酬や契約金、弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等) | その年中の同一人に対する支払金額の合計額が5万円を超えるもの |

なお、次に該当する金銭でも提出範囲に該当する場合は支払調書を提出します。

-

- 法人に支払われる報酬・料金等で源泉徴収の対象とならないもの

- 支払金額が源泉徴収の限度額以下であるために源泉徴収をしていない報酬・料金など

源泉徴収の対象に該当しないからといって、支払調書の作成が不要であると誤解しないよう注意しましょう。

支払調書の提出方法

支払調書の提出方法は、e-Tax、光ディスク(CD・DVD)等、書面、クラウドサービス等の4つの方法から選択できます。

「クラウドサービス等」とは、クラウド上のファイルに法定調書に記載すべき事項を記録したうえで、税務署長にその閲覧・記録権限を付与する方法です。この方法を選択する場合は、事前に「認定特定電子計算機による申請等の開始(変更)届出書」を税務署長に提出することが求められます。

なお、支払調書を含む各法定調書について、前々年に提出枚数が100枚以上あった場合は、書面での提出は認められません。この場合は、e-Tax、光ディスク(CD・DVD)、またはクラウドサービス等のいずれかの方法で提出します。

-

参照:国税庁「クラウドサービス等を利用した法定調書の提出について」

支払調書の提出期限

支払調書には、明確な提出期限が設けられています。提出期限は報酬・料金などを支払った年の翌年1月31日までです。提出が遅れた場合、税務署から連絡が入るため、提出期限内に支払調書を作成し、きちんと提出することを心がけましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

支払調書の代表的な4つの種類【見本あり】

支払調書は支払内容によって細かく分けられ、多くの種類が存在しますが、代表的なものは次の4つです。

-

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

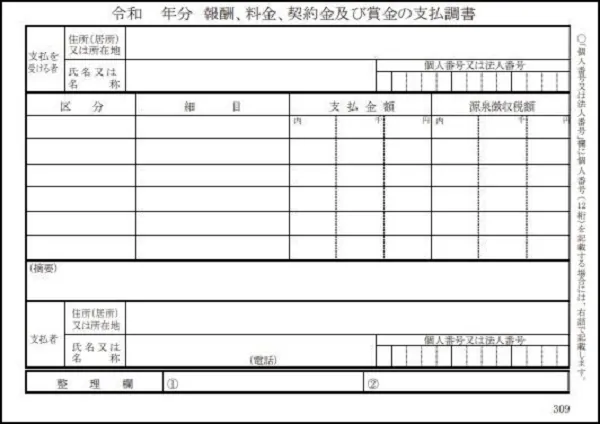

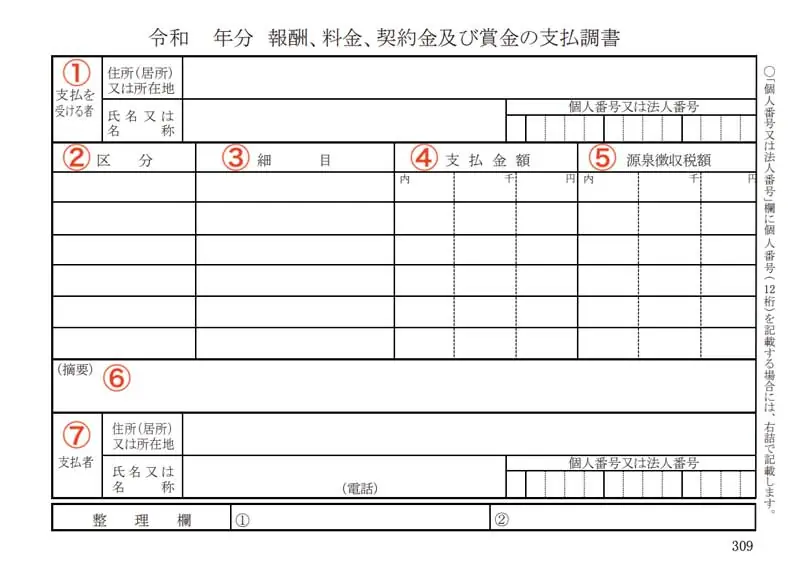

報酬、料金、契約金及び賞金の支払調書

-

引用:国税庁「F1-3 報酬、料金、契約金及び賞金の支払調書(同合計表)」

「報酬、料金、契約金および賞金の支払調書」は、企業や個人事業主が、フリーランスや弁護士などに支払った源泉徴収対象の報酬を、税務署に提出するために作成する書類です。基本的には、同じ相手へ年間5万円超の報酬を支払った場合に作成・提出しますが、報酬の種類によって多少異なります。

例えば、外交員や集金人への報酬・料金、広告宣伝のための費用については、同じ相手に年間50万円超の支払いがなければ提出は求められません。ただし、提出が不要となる支払先に支払った報酬の金額も、法定調書合計表には集計して記載することが求められます。

なお、支払調書の提出対象は、源泉徴収の対象となる個人への報酬・料金だけに限りません。法人(人格のない社団などを含む)に支払われる報酬や料金、あるいは源泉徴収の限度額に満たず、源泉徴収を行っていない報酬・料金についても、提出範囲に該当する場合は支払調書を提出します。

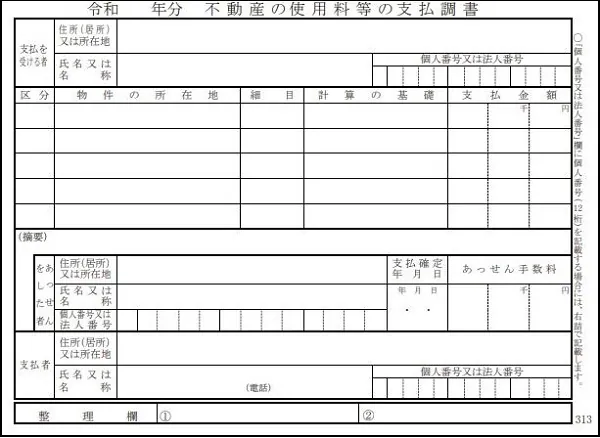

不動産の使用料等の支払調書

-

引用:国税庁「F1-4 不動産の使用料等の支払調書(同合計表)」

不動産や不動産上の権利、総トン数20t以上の船舶、航空機の借受けにかかる対価を支払う法人および不動産業者である個人は、「不動産の使用料等の支払調書」を作成・提出が求められます。ただし、不動産業者である個人が、主に建物の賃貸借の代理や仲介を目的とした事業を行っている場合は、支払調書の作成・提出は不要です。

「不動産の使用料等の支払調書」を作成するのは、同じ相手に年間15万円超の報酬を支払った場合です。なお、貸主が法人の場合は家賃や賃借料は含まれず、権利金や更新料など一時的な支払いが15万円を超えるかどうかで判断されます。

-

参照:国税庁「No.7441 「不動産の使用料等の支払調書」の提出範囲等」

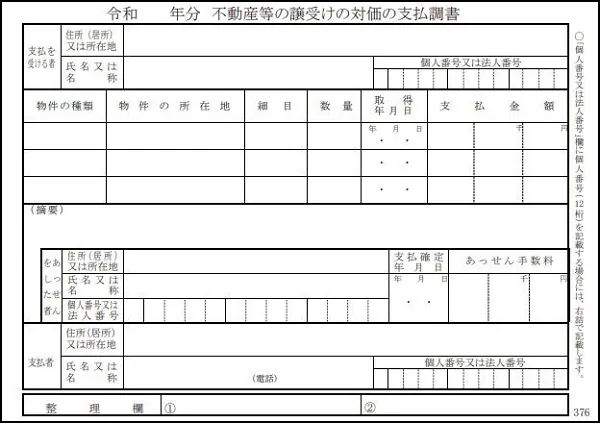

不動産等の譲受けの対価の支払調書

-

引用:国税庁「F1-5 不動産等の譲受けの対価の支払調書(同合計表)」

譲り受けた不動産や不動産上の権利、総トン数20t以上の船舶、航空機にかかる対価を支払う法人および不動産業者である個人は、「不動産等の譲受け対価の支払調書」を作成・提出が求められます。

ただし、不動産業者である個人が、主に建物の賃貸借の代理や仲介を目的とした事業を行っている場合は、支払調書の作成・提出は不要です。「不動産等の譲受けの対価の支払調書」を作成・提出するのは、同じ相手への支払金額が年間100万円を超える場合です。

-

参照:国税庁「No.7442 「不動産等の譲受けの対価の支払調書」の提出範囲等」

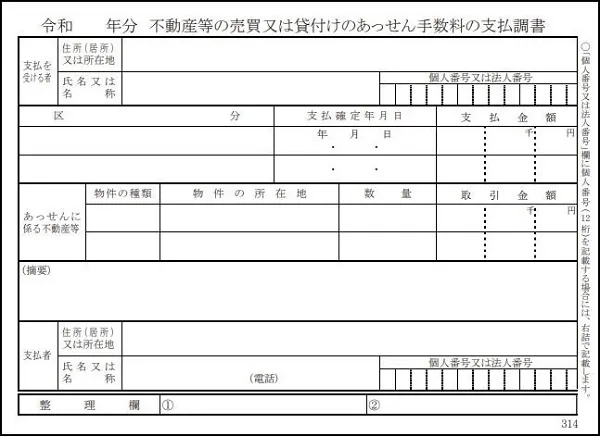

不動産等の売買又は貸付けのあっせん手数料の支払調書

不動産や不動産上の権利、総トン数20t以上の船舶、航空機の売買または貸付けにかかるあっせん手数料を支払う法人および不動産業者である個人は、「不動産等の売買又は貸付けあっせん手数料の支払調書」を作成・提出が求められます。

ただし、不動産業者である個人が、主に建物の賃貸借の代理や仲介を目的とした事業を行っている場合は、支払調書の作成・提出は不要です。「不動産等の売買又は貸付けのあっせん手数料の支払調書」を作成・提出するのは、同じ相手への支払金額が年間15万円を超える場合です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

報酬料金の支払調書の書き方【記入例あり】

「報酬、料金、契約金及び賞金の支払調書」「不動産の使用料等の支払調書」「不動産等の譲受けの対価の支払調書」「不動産等の売買又は貸付けのあっせん手数料の支払調書」などの書式は、国税庁のWebサイトから手書き用および入力用のフォーマットをダウンロードできます。

以下では、事業者が作成する頻度の高い「報酬、料金、契約金及び賞金の支払調書」を例に、具体的な記載方法を解説します。

①支払いを受ける者:氏名、住所、個人番号(マイナンバー)または法人番号

支払調書を作成する際は、支払いを受ける者の住所(居所)または所在地、氏名(個人名)や法人名などの名称を、契約書などで確認して正確に記載します。単に屋号だけの記載では不十分なので、注意しましょう。

「個人番号または法人番号」の欄には、右詰めで支払いを受ける方のマイナンバーや法人番号を記載します。ただし、支払いを受ける人に支払調書の写しを交付する場合には、マイナンバーを記載して交付することはできません。マイナンバーを記載するのは、税務署といった官公庁に提出する場合です。例えば、民間企業が個人に支払調書の写しを交付する場合には、マイナンバーを記載することはありません。

②区分:原稿料、印税、翻訳料など

原稿料、印税、翻訳料など、支払った報酬や料金の名称を記載します。印税については、「書き下ろし初版印税」と「その他の印税」を区別して記載します。

③細目:書籍名や支払い回数など

以下の区分によって記載します。

-

-

1.印税:書籍名

-

2.原稿料、さし絵料:支払回数

-

3.放送謝金、映画・演劇の俳優などの出演料:出演した映画、演劇の題名など

-

4.弁護士などの報酬、料金:関与した事件名など

-

5.広告宣伝のための賞金:賞金の名称など

-

6.教授・指導料:講座名など

-

④支払金額:1年間に支払いの確定したもの

1年間のうちに支払いが確定したものを記載します。源泉徴収の対象外となる報酬・料金などや未払いの報酬・料金などの記入漏れに注意しましょう。支払調書の作成日時点で未払いがある場合は、各欄の上段に未払額を記入します。

⑤源泉徴収税額:1年間に源泉徴収すべき所得税および復興特別所得税の合計額

1年間に源泉徴収すべき所得税および復興特別所得税の合計額を記載します。支払調書の作成日時点で未払いがあり、まだ徴収していない所得税および復興特別所得税がある場合は、未収納税額を内書きします。なお、徴収の猶予を受けた税額がある場合、その税額は含みません。

源泉徴収税額の計算方法

源泉徴収税額は、報酬に対して、所得税と復興特別所得税0.21%(2037年まで)を加算した税率で計算されます。所得税率は報酬額によって異なり、原則としては100万円までが10.21%、それを超える部分は20.42%とされています。計算において1円未満の端数は切り捨て、消費税が明確にわかる場合、その消費税相当額は源泉徴収の対象外とすることが可能です。

したがって、報酬額が100万円以下の場合の源泉徴収税額は次のように計算します。

源泉徴収額 = 報酬額 × 10.21%

報酬額が100万円を超える場合は、以下の計算式を用います。

源泉徴収額 = (報酬額 - 100万円)× 20.42% + 102,100円

なお、源泉徴収税額を計算する際の経費や適用税率は、報酬の種類やその金額により異なる場合があります。例えば、司法書士への報酬に関しては、以下の計算式が適用されます。

源泉徴収額 = (報酬額 - 10,000円)× 10.21%

このように、報酬の性質や金額に応じて適切な計算式を用いることが重要です。

-

参照:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

参照:国税庁「No.2801 司法書士等に支払う報酬・料金」

⑥摘要

以下の4つに該当する場合は記載します。

-

-

1.診療報酬のうち家族診療分については、その金額を記載すると共に、金額の頭に四角囲みで「家族」と記載

-

2.災害により被害に遭ったため、報酬や料金などに対する源泉所得税および復興特別所得税の徴収の猶予を受けた税額がある場合には、その税額を記載すると共に、金額の頭に「災」の字を丸で囲んで記載

-

3.広告宣伝のための賞金が金銭以外のものである場合には、その旨とその種類などの明細を記載

-

4.支払いを受ける方が「源泉徴収の免除証明書」を提出した方である場合、その他法律上源泉徴収を要しない方である場合には、その旨を記載

-

⑦支払者:支払者の氏名(名称)、所在地、電話番号、個人番号(マイナンバー)または法人番号

支払調書を作成する支払者の情報を記載します。そのうち、支払者のマイナンバーを記載するのは、税務署など官公庁に提出する分のみです。支払いを受ける本人に支払調書の写しを交付する場合、その写しに支払者のマイナンバーを記載してはいけない点に注意しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

支払調書を作成するときのポイント

支払調書を作成する際には、いくつか押さえておくべきポイントがあります。これらを理解することで、支払調書に関する知識をより正確に身につけましょう。

支払先に支払調書を提出する義務はない

支払調書は、支払先に交付する法的義務はありません。ただし、商慣習として支払先に支払調書を交付する場合や、支払先から支払調書の交付を求められる場合があります。交付しなくても問題はありませんが、確定申告の際に支払先から支払調書を求められることがあるため、依頼があった場合には対応できるよう準備しておくのが望ましいでしょう。その一方で、税務署への提出義務はあるため、その点は忘れずに対応しましょう。

支払先が個人ならマイナンバーを記載する

2016年1月1日以降、原則として支払先が個人の場合は支払調書にマイナンバーを記載することが義務化されました。ただし、支払先からマイナンバーの提示を拒否された場合は、記載なしで提出できます。その際は、義務違反に該当しないよう支払先にマイナンバーの提供を依頼した記録を残しておくことが求められます。なお、支払いを受ける本人に支払調書の写しを交付する場合、その写しにマイナンバーの記載は不要です。

支払先が非居住者や外国法人でないか確認する

支払調書を作成する際は、支払先が非居住者または外国法人に該当するかを確認しましょう。非居住者とは、日本国内に住所がなく、居住者には該当しない個人を指します。

非居住者や外国法人へ報酬を支払う場合は、通常の支払調書とは異なり、「非居住者等に支払われる給与、報酬、年金及び賞金の支払調書」を作成します。この支払調書の作成対象となるのは、非居住者に対して年間50万円超の報酬の支払いがある場合です。

また、アメリカ合衆国や英国など、日本と自動的情報交換を行うことができる国・地域に住所がある場合は、同じ内容の支払調書を2通提出します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

支払調書に関するよくある質問

支払調書はいつ発行する?

支払調書を発行するのは、一般的に1月中旬から下旬にかけてです。タイミングによっては2月になる場合もありますが、確定申告の提出期間を考慮して早めに対応するのが望ましいでしょう。なお、企業や個人事業主には、支払先に支払調書を交付する義務はありません。これは、支払先が自身の帳簿などの記録をもとに確定申告を行えるためです。ただし、商慣習として支払先から支払調書の発行を依頼されるケースも多いため、依頼があった場合い速やかに対応できるよう準備しておくことが推奨されます。

年末調整や確定申告に支払調書は必要?

年末調整や確定申告に支払調書を提出・添付する義務はありません。支払調書がなくても、正確な収入額と源泉徴収額がわかれば確定申告書の作成が可能です。

支払調書と源泉徴収票との違いは?

支払調書は個人事業主などに対して作成する書類であるのに対し、源泉徴収票は企業が従業員に対して発行する書類です。また、発行義務にも違いがあり、支払調書は支払先の個人事業主への発行義務はありません。その一方で、源泉徴収票は企業に発行義務があり、従業員へ交付しなければなりません。

なお、支払調書には個人事業主に対するもの以外にも、法人や株主に対して作成されるものがあり、内容や扱いは支払の種類によって異なります。源泉徴収票の発行義務に違反した場合は、事業主に対して罰則が科される可能性があります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

支払調書を理解し正しい内容で提出しよう

支払調書とは、企業や個人事業主が支払った報酬や源泉徴収税額を記載する書類です。個人に対する交付義務はないものの、原則として年に1回、1月31日までに税務署へ提出します。報酬の内容によって使用する支払調書が異なるため、まずは支払調書の種類や対象などについて正しく把握しておきましょう。

支払調書の作成には細かい金額の計算やマイナンバーの管理などが欠かせません。そこでおすすめなのが「弥生給与 Next」です。クラウド上での給与計算や源泉徴収税額の自動計算に対応しており、支払調書の作成・出力も行えます。これにより、手作業での入力ミスを防ぎつつ、効率的で安心できる業務運用が可能になります。

正しい知識と適切なツールを活用し、支払調書に関する業務をより正確かつスムーズに進めましょう。

-

※ご契約のプランによって利用できる機能が異なります。

※本記事は2025年10月2日時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。