給与支払報告書とは?提出不要なケースや書き方、提出先を解説

更新

給与支払報告書は、従業員に給与を支払っている事業者が、必ず作成し提出しなければならない書類です。給与支払報告書の内容は源泉徴収票と似ているため、両者を混同して捉えている方もいるかもしれません。しかし、給与支払報告書と源泉徴収票は別の書類であり、目的や提出先、書き方などが異なります。

本記事では、給与支払報告書の役割や提出先、具体的な書き方の他、源泉徴収票との違いについて解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

給与支払報告書とは、従業員の給与を市区町村へ報告する書類

給与支払報告書は、事業者が従業員に支払った1年間の給与を市区町村に報告するための書類です。これを基に、市区町村は各居住者の前年の所得を確認し、住民税額を算定します。

事業者は、1月1日~12月31日に支払った給与の情報を、翌年1月31日(休日の場合は翌平日)までに、各従業員の居住する市区町村へ提出する義務があります。 この対象には、正社員だけでなく、パート・アルバイト・役員など、給与や報酬を受け取るすべての従業員が含まれます。

また、法人・個人事業主を問わず、従業員を雇用している事業者は必ず提出が必要です。給与支払報告書を基に、市区町村が住民税額を決定し、従業員の翌年の納税額が確定します。事業者にとっては、正しく作成・提出することで従業員の税務手続きが円滑に進むため、適切な管理が求められます。

給与支払報告書と源泉徴収票の違い

給与支払報告書と源泉徴収票は、記載内容の大部分は共通していますが、提出先と目的が異なる点に注意が必要です。

給与支払報告書は、市区町村が住民税を決定するために使用する書類で、各従業員の居住地にある自治体へ提出します。これにより、市区町村は前年の所得を基に住民税額を算定し、従業員に課税を行います。

それに対して、源泉徴収票は給与額や源泉徴収した所得税額を証明するための書類で、1通は従業員本人に交付し、もう1通は給与支払額が一定額を超える場合に、所得税の計算のために税務署へ提出します。

また、源泉徴収票にはマイナンバーの記載がない(企業が税務署に提出する源泉徴収票には従業員のマイナンバーが記載されます)のに対し、給与支払報告書には従業員のマイナンバーを記載する必要があるという点も両者の大きな違いの1つです。そのため、提出先だけでなく、記載内容の取り扱いにも注意が必要です。

源泉徴収票について、こちらの記事で解説しています。

給与支払報告書と給与支払証明書の違い

給与支払報告書と給与支払証明書は、用途が異なる書類です。

給与支払報告書は、市区町村が住民税を計算するために、事業者が自治体へ提出する書類です。従業員の前年の所得を基に、適切な住民税額を決定するために使用されます。

それに対して、給与支払証明書は給与の総支給額を第三者に証明するための書類で、税務目的ではなく、ローンの申し込みや、源泉徴収票だけでは収入証明ができない場合などに使用されます。

また、給与支払証明書には決まった書式がなく、事業者が従業員から依頼を受けた際に発行するものです。提出先の要件に応じて、適切な形式で作成することが求められます。

給与支払証明書について、こちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与支払報告書は2種類の書類で構成される

給与支払報告書は、従業員の住民税を計算するために事業者が自治体へ提出する書類ですが、「個人別明細書」と「総括表」の2種類で構成されています。

ここでは、給与支払報告書を構成する2つの書類の役割や記載内容について詳しく解説します。

給与支払報告書の個人別明細書

個人別明細書は、給与を受け取る従業員の個人情報や支払金額、所得控除の合計額などを自治体に報告するための書類です。従業員の氏名、住所、生年月日、マイナンバー(個人番号)、給与額、社会保険料の控除額などが記載されており、基本的に源泉徴収票と同じ内容になります。

事業者は、従業員それぞれについて個人別明細書を作成し、翌年1月31日までに提出する義務があります。なお、個人別明細書は総括表とセットで提出する必要があるため、両方を適切に作成し、期限内に自治体へ提出しましょう。

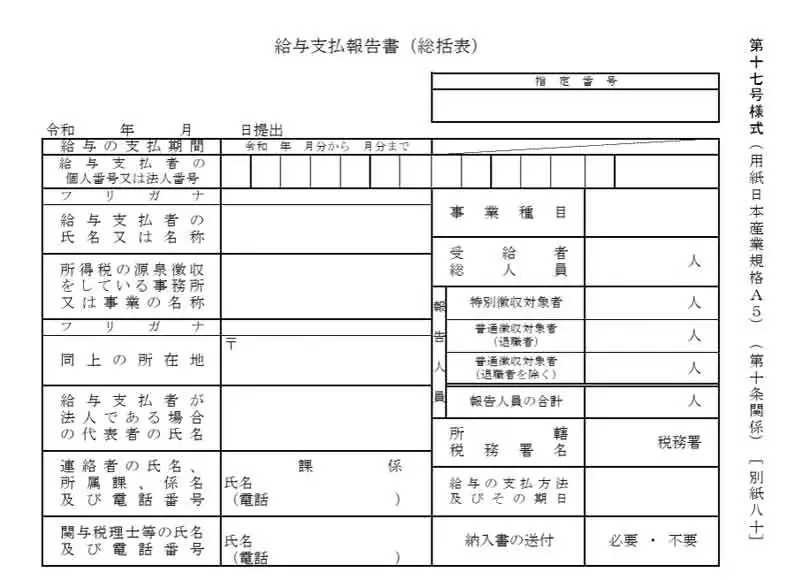

給与支払報告書の総括表

総括表は、個人別明細書の表紙として添付する書類であり、提出する個人別明細書の枚数や内容をまとめる役割を持ちます。

総括表は、従業員が居住する市区町村ごとに作成し、それぞれの自治体に何人分の個人別明細書を提出するのかを記載します。例えば、自社の従業員が10の自治体に分かれて居住している場合、それぞれの自治体ごとに1枚ずつ、合計10枚の総括表が必要になります。

適切に作成し、各市区町村へ正確に提出することが、従業員の住民税の計算において重要となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与支払報告書の書き方

給与支払報告書は、「個人別明細書」と「総括表」の2種類で構成され、それぞれに記載すべき情報が異なります。提出の際は、記入ミスや記載漏れがあると修正が必要になるため、内容をしっかり確認しながら作成することが大切です。

ここでは、給与支払報告書の基本的な書き方や記入時のポイントについて解説します。

個人別明細書と総括表の記入例は、こちらの記事もご参照ください。

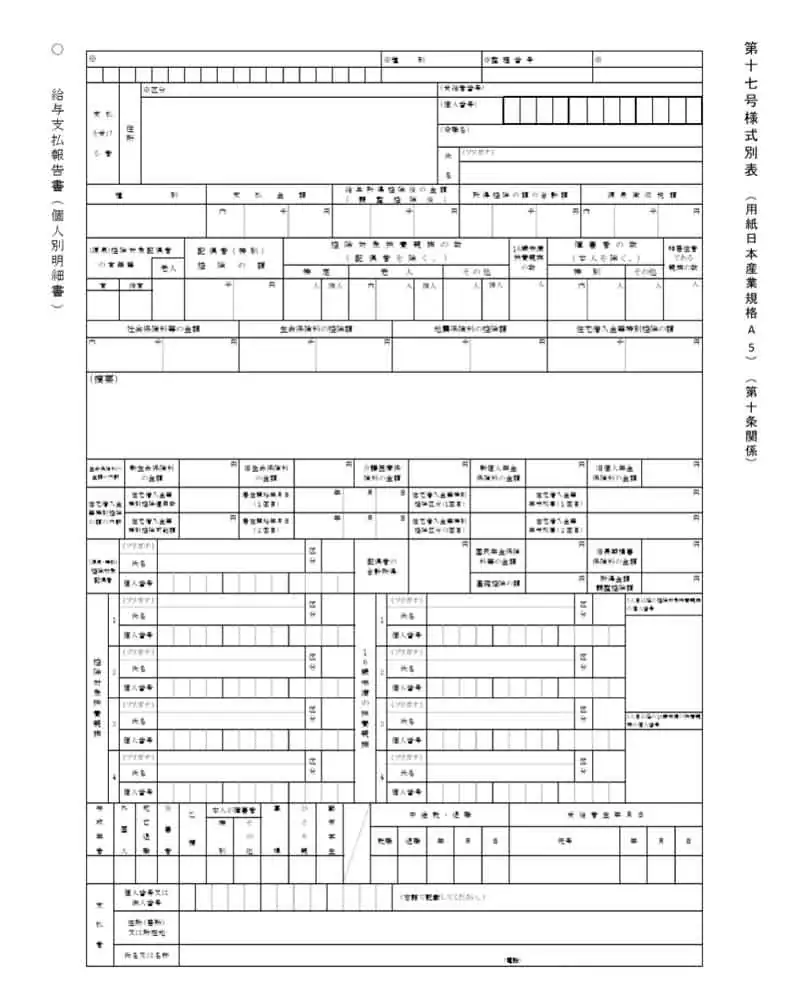

個人別明細書の書き方のポイント

参照:総務省「給与支払報告書(総括表)![]() 」

」

個人別明細書は、手書きと電子データ(Excel)どちらの方法でも作成可能ですが、それぞれ注意点があります。

手書きで作成する場合、手書きで作成する場合、給与支払報告書(1枚目と2枚目)と源泉徴収票(3枚目:提出用、4枚目:受給者交付用)が複写式になっています。しっかり転写されるように、ある程度の筆圧で記入することが重要です。特に、3枚目と4枚目の源泉徴収票が判読できないほど薄く記入してしまうと、提出先や受給者に迷惑をかける可能性がありますので、注意してください。

電子データの場合、各市町村のホームページからExcel形式の個人別明細書をダウンロードして使用することも可能です。この場合、1枚目に入力すると、他のセルにも自動で反映されるため、記入の手間を減らせます。

どちらの方法を選ぶ場合も、記入ミスや記載漏れがないよう十分に注意しながら作成することが重要です。ここでは、個人別明細書の記載項目について、それぞれの内容と書き方を詳しく解説します。

支払いを受ける者の住所やマイナンバーなど

給与の支払いを受ける従業員の住所や氏名、マイナンバーなどを記載します。住所は1月1日現在のものになります。受給者番号や役職名などは、なければ空欄で構いません。

支払金額

対象となる年に支払った給与の総支給額(毎月の給与と賞与)を記載します。通常は、前年1月1日から12月31日までの1年間に支払った給与の総額です。

給与所得控除後の金額(調整控除後)

源泉徴収票を基に、給与所得控除後の金額を記載します。年末調整をしていない従業員の場合は、空欄で提出します。

所得控除額の合計額

社会保険料控除や生命保険料控除、配偶者控除、扶養控除、基礎控除などの所得控除の合計額を記載します。年末調整をしていない従業員は、空欄になります。

源泉徴収税額

年末調整後に確定した、源泉所得税および復興特別所得税の合計額を記載します。年末調整をしない場合は、対象となる年(通常は前年)中に給与から源泉徴収した源泉所得税および復興特別所得税の合計額を記載します。

控除対象配偶者や扶養親族、障害者の数

控除対象となる配偶者や扶養親族、障害者がいる場合は、人数や控除額を記載します。

社会保険料等の金額、控除額

給与から控除した社会保険料の総額と、「給与所得者の保険料控除申告書」にもとづいて控除した、社会保険料と小規模企業共済等掛金の額の合計額を記載します。なお、小規模企業共済等掛金がある場合は、その金額を上段に内書きします。

配偶者の合計所得

配偶者が控除対象の際は、配偶者の合計所得を記載します。控除対象配偶者がいない場合は、記載不要です。

扶養親族

控除対象の配偶者や扶養親族、16歳未満の扶養親族の名前やマイナンバーを記載します。

国民年金保険料等の金額、旧長期損害保険料の金額

その年に支払った国民年金保険料や旧長期損害保険料の額などを記載します。

支払者

給与を支払う事業者の住所や名称、法人番号またはマイナンバーなどの情報を記載します。

摘要欄

特定の事情によって住民税の納付を普通徴収にしている場合、その事情を記入します。

普通徴収とは、市区町村から送付される納税通知書を使って、納税者本人が住民税を納める方法です。給与所得者は、給与からの天引きによって住民税を納める特別徴収が原則となりますが、特定の事情が認められれば普通徴収に変更できます。特定の事情と認められるケースは地域によって異なりますが、例えば東京都では以下のような統一基準があります。この場合、給与支払報告書の摘要欄に、該当する符号を記載します。

- 東京都統一基準

-

- 普A 総従業員数が2人以下

- 普B 他の事業所で特別徴収を行っている(乙欄該当者等)

- 普C 給与が少なく税額が引けない(例:給与支払額100万円以下等)

- 普D 給与の支払いが不定期

- 普E 個人事業主の専従者

- 普F 退職または退職予定者

東京都で普通徴収を希望する場合は、必ず「普通徴収切替理由書(兼仕切書)」を提出する必要があります。

ただし、東京都統一基準に該当していたとしても、書類に不備がある場合は特別徴収に切り替えられるため、記載内容を十分に確認したうえで、正しく提出することが重要です。

総括表の書き方のポイント

参照:総務省「給与支払報告書(総括表)![]() 」

」

総括表の主な記載項目は決まっていますが、細かい内容や記入方法は市区町村によって異なる場合があります。そのため、作成の際は提出先の市区町村が提供する記入例を確認することが大切です。

また、総括表は各市町村のホームページからExcel形式でダウンロードできる場合もあります。 Excelを使用すれば、効率的に作成できるため、手書きよりもスムーズな処理が可能です。

給与の支払期間

給与を支払った期間を記載します。通常は前年の1月分から12月分までです。

法人番号

給与を支払う事業者が法人の場合は法人番号、個人事業主の場合はマイナンバーを記入します。

給与支払者の名称・代表者名・住所

給与を支払う事業者の名称、住所、代表者名を記入します。

事業種目

事業内容を記入します。例えば、小売業、建設業、製造業、サービス業などです。

受給者総人員

その年(給与支払報告書を提出する年)の1月1日現在在籍し、給与の支払いを受けている従業員数の合計を記載します。

報告人員

提出する市区町村に住む従業員について、特別徴収の対象者、普通徴収の対象者(退職者)、普通徴収の対象者(退職者を除く)の人数をそれぞれ記し、最後に合計人数を記載します。

所轄税務署

法人であれば法人税、個人事業主であればその個人事業主が所得税を納税する税務署名を記載します。

給与の支払いの方法およびその期日

時給・日給・月給といった給与の支払方法と、その支払日を記載します。例えば、月給制で毎月25日が給料日である場合、「月給 毎月25日」となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与支払報告書の手続き

給与支払報告書の手続きの方法は、市区町村によって若干異なる場合があるため、提出先の要件を事前に確認し、必要な書類を正確に準備することが大切です。

ここでは、給与支払報告書の基本的な手続きの流れについて詳しく解説します。

1. 12月中に市区町村から総括表が送付されてくる

住民税の特別徴収を行っている場合、12月中に従業員が居住する各市区町村から総括表が送付されます。総括表には、あらかじめ会社名などの基本情報が印字されているため、必要事項を記入するだけで提出が可能です。

なお、総括表は各自治体のホームページからダウンロードもできます。

2. 年末調整を実施する

個人別明細書は源泉徴収票と同じ記載内容のため、作成するには年末調整を完了させておく必要があります。年末調整が完了していないと、給与額や控除額などの正確な情報を記載できず、提出後に修正が必要になる可能性があります。

給与計算ソフトの中には、個人別明細書と源泉徴収票を同時に作成できるものもあるため、手間を省きながら正確な書類を作成することが可能です。事務負担を軽減するためにも、デジタルツールの活用を検討するとよいでしょう。

3. 個人別明細書を仕分けし、総括表を作成する

個人別明細書を作成して、従業員が居住する市区町村ごとに仕分けし、総括表と合わせて一式にまとめます。

4. 1月31日(31日が土日祝日の場合は、翌平日)までに市区町村に提出

給与支払報告書の提出方法は「書面による提出(郵送または窓口へ提出)」「光ディスク等による提出」「電子申告(eLTAX![]() )による提出」の3種類です。1月31日(31日が土日祝日である年は次の平日)までに、従業員が居住する市区町村に提出しましょう。なお、光ディスク等または電子申告(eLTAX)による提出の場合は、事前手続きが必要です。

)による提出」の3種類です。1月31日(31日が土日祝日である年は次の平日)までに、従業員が居住する市区町村に提出しましょう。なお、光ディスク等または電子申告(eLTAX)による提出の場合は、事前手続きが必要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与支払報告書の注意点

給与支払報告書は、従業員の住民税を決定するための重要な書類であり、正確に作成・提出することが求められます。 ここでは注意点について解説します。

給与支払報告書にはマイナンバーが必要

2017年度(2016年分)の給与支払報告書から、給与を受ける従業員本人分とその扶養家族の分のマイナンバーの記載が必要になりました。マイナンバーの収集や管理は、「行政手続における特定の個人を識別するための番号の利用等に関する法律」(マイナンバー法)にもとづき適切に行ってください。

100枚以上は光ディスク等または電子申告での提出

税制改正により、2021年1月以降に提出する給与支払報告書については、電子申告が義務化される対象が拡大されています。

具体的には、前々年に税務署へ提出した給与所得の源泉徴収票が100枚以上ある場合、光ディスク等または電子申告(eLTAX)での提出が必須となります。以前は1,000枚以上が対象でしたが、この改正により対象範囲が大幅に拡大されました。

さらに、2027年1月以降は、この基準が30枚以上に引き下げられる予定です。源泉徴収票が100枚未満で、光ディスク等または電子申告(eLTAX)が必須ではない事業者も電子申告が必要となるため、早めに対応を検討しておくことが重要です。

退職者分も給与支払報告書の提出が必要

退職者分の給与支払報告書も、基本的には在職者と同様に、提出が義務付けられています。

ただし、市区町村によっては特例として、「年間の給与支払額が30万円以下の退職者については提出不要」としている場合もあります。しかし、多くの市区町村では、給与支払額が一定額以下の場合でも、提出への協力を呼びかけています。そのため、給与支払報告書の作成前に、提出先の市区町村の基準を確認しておくことが大切です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与支払報告書は提出期限を守ろう

給与支払報告書は、法人、個人を問わず、従業員に給与を支払っている事業者が必ず作成しなければならない書類です。従業員の人数分の個人別明細書と、居住地の自治体数分の総括表を作成し、提出期限までに各市区町村に提出しなければなりません。書類の作成や提出準備には手間がかかるため、少しでも業務を効率化したいと考えている方も多いのではないでしょうか。

「弥生給与 Next」は、初めて給与計算ソフトを導入する方でも簡単に使え、機能はシンプルでわかりやすく、給与・賞与明細書の作成はもちろん、プランにより明細書や源泉徴収票のWeb配信、給与支払報告書の作成も可能です。

税金や保険料率の変更にも自動で対応するため、給与計算のたびに最新の料率や法令をチェックする必要がありません。整ったレイアウトの給与明細書を手軽に作成でき、入力したデータは賃金台帳や従業員台帳にも自動で反映されます。自社に合ったサービスを活用して、業務の効率化を目指しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

「給与支払報告書」と「源泉徴収票」は何が一番違うのですか?

「提出先」と「税金の目的」が異なります。「源泉徴収票」は従業員本人と税務署(所得税の確認用)へ提出します。一方、「給与支払報告書」は従業員が住んでいる各市区町村へ提出するもので、翌年の「住民税」を計算するための基礎データとなる重要な書類です。詳しくはこちらをご確認ください。

年度の途中で退職した社員の給与支払報告書も提出しなければなりませんか?

退職者分の給与支払報告書も、基本的には在職者と同様に、提出が義務付けられています。詳しくはこちらをご確認ください。

給与支払報告書の提出方法を教えてください。

「書面による提出(郵送または窓口へ提出)」「光ディスク等による提出」「電子申告(eLTAX新規タブで開く)による提出」の3種類があります。ただし、100枚以上は光ディスク等または電子申告での提出が必須となります。詳しくはこちらをご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。