給与所得の計算方法や給与収入との違いを解説【シミュレーション例あり】

更新

給与計算の担当者にとって、給与所得の基本的なしくみや計算方法を正確に把握することは欠かせません。年末調整の対象外となる控除項目について、従業員から相談を受けることも多いでしょう。

本記事では、給与所得の計算方法や給与収入との違い、給与所得控除の概要に加え、従業員への情報提供に役立つ知識を解説します。また、「令和7年度税制改正の大綱」による変更ポイントも紹介します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

そもそも給与所得とは

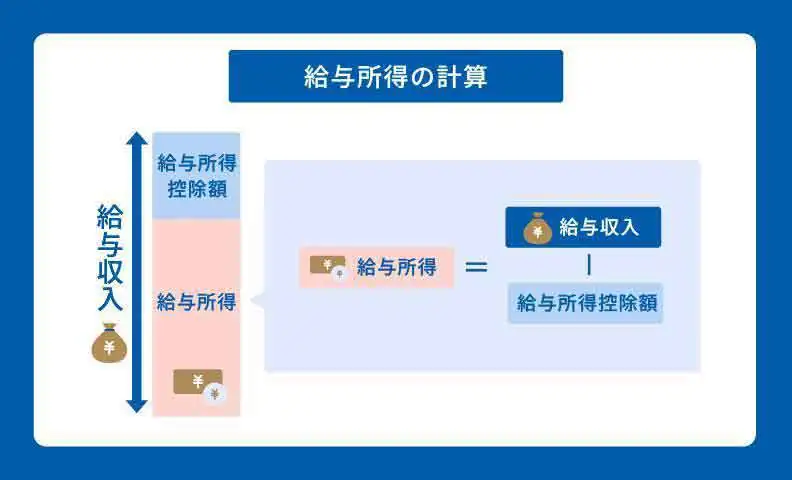

給与所得とは、勤務先からその年中に受け取った給与や賞与(ボーナス)などの収入金額から、所得税法で定められた「給与所得控除」を差し引いた金額を指します。

給与所得を理解するうえで重要なのが、「給与収入」との違いです。給与収入とは、給与や賞与(ボーナス)などをすべて合計した収入金額を意味します。つまり、給与所得控除を差し引く前の金額が給与収入です。このように、給与所得と給与収入には明確な違いがあります。所得税を適切に納めるためには、給与所得額の正確な計算が必要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得の計算方法

給与所得の計算方法は以下のとおりです。

給与所得=給与収入-給与所得控除

給与所得は、その年中の給料や賞与(ボーナス)などの合計金額から、給与所得控除を差し引くことで算出されます。企業や個人事業主は必要経費を差し引けますが、給与所得者は経費の計上ができません。そのため、概算経費として給与所得控除が設けられています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得から差し引ける「給与所得控除」と「所得金額調整控除」について

給与計算をする際は、まず給与収入から「給与所得控除」を差し引きます。そして一定の要件を満たした場合、さらに「所得金額調整控除」を差し引くことが可能です。以下では、それぞれの控除の概要を解説します。

給与所得控除とは

給与所得控除とは、給与所得を計算する際に、収入額に応じて給与収入から差し引ける控除です。毎月の給料や賞与(ボーナス)に加え、課税対象である残業代や各種手当から控除され、通常は年末調整時に適用されます。「令和7年度税制改正の大綱」により、給与所得控除の最低保障額は従来の55万円から、2025年1月1日より65万円へと引き上げられました。

給与所得控除の対象は、給与や賞与(ボーナス)を支給されている給与所得者です。取引先から報酬を受け取っている個人事業主には、事業所得からの必要経費の差し引きが認められているため、給与所得控除の対象ではありません。

例えば、給与所得者が副業など業務委託で報酬を得た場合には、勤務先の会社からの給与収入だけに給与所得控除が適用されます。また、副業の形態がアルバイトなどで、本業を含め2社以上と雇用契約を結んでいる場合には、本業の会社から受け取る給与だけが年末調整の対象となり、給与所得控除を受けます。この場合、副業の給与収入は年末調整の対象ではないため、翌年の確定申告で給与所得控除を受けることになります。

なお、役員報酬は給与収入に含まれるため、給与所得控除の対象です。

参照:財務省「令和7年度税制改正の大綱![]() 」

」

所得金額調整控除とは

所得金額調整控除は、2020年に新しく設立された控除制度です。導入の背景には、給与所得控除の上限額が従来の220万円から195万円に縮小されたことと関連があります。

所得金額調整控除の対象は、年収850万円を超える給与所得者のうち、以下の条件のいずれかに該当する方です。

-

-

1.所得税の確定申告をする年の12月31日の時点で23歳未満の扶養親族がいる

-

2.本人が特別障害者である

-

3.同一生計配偶者か扶養親族のいずれか一人が特別障害者である場合

-

これらのいずれかの条件を満たす方の所得金額調整控除の額は、以下の計算式で算出されます。

所得金額調整控除の額=(給与等の収入金額(1,000万円を超える場合は1,000万円)-850万円)×10%

また、年末調整の計算には関係ありませんが、給与所得と年金所得が両方あり、所得額の合計が10万円を超える場合も、所得金額調整控除の対象です。この場合の控除額は以下のとおりです。

所得金額調整控除額=(給与所得控除後の給与などの金額(10万円を超える場合は10万円)+公的年金などにかかわる雑所得の金額(10万円を超える場合は10万円))-10万円

参照:国税庁「No.1411 所得金額調整控除![]() 」

」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得の計算方法【シミュレーション付】

給与所得は、給与収入から給与所得控除額を差し引いて算出します。そして、給与所得控除額は収入金額に応じて変動します。

先述のとおり、「令和7年度税制改正の大綱」により2025年以降は給与所得控除額の最低保障額が65万円に引き上げられる予定です。この最低保障額の引き上げによって恩恵を受けるのは、給与収入が190万円未満の方です。その一方で、190万円超の場合の給与所得控除額は従来と変わらないとされています。

2025年以降の年収別給与所得控除額は以下のとおりです。

| 給与等の収入金額 | 2025年分以降の給与所得控除額 |

|---|---|

| 190万円まで | 65万円 |

| 190万1円~360万円まで | 収入金額×30%+8万円 |

| 360万1円~660万円まで | 収入金額×20%+44万円 |

| 660万1円~850万円まで | 収入金額×10%+110万円 |

| 850万1円以上 | 195万円(上限) |

参照:国税庁「No.1410 給与所得控除![]() 」

」

なお、給与収入が190万円超〜660万円未満の場合は、国税庁が公表している「年末調整等のための給与所得控除後の給与等の金額の表」を参照することで、より正確な控除後の金額が確認できます。2025年分の表が発表された際には、こちらも参考にしてください。

参照:国税庁「令和6年分の年末調整等のための給与所得控除後の給与等の金額の表![]() 」

」

また、給与を1か所から受け取っており、副業などの収入がない場合は、源泉徴収票で給与所得控除額を確認できます。

ケース1.年収300万円の給与所得

早見表を参照し、3つの事例に沿ってシミュレーションを行います。年収300万円の場合、該当するのは表の「190万1円~360万円まで」の区分です。したがって、「収入金額×30%+8万円」の式に当てはめて、まずは給与所得控除額を求めます。その後、算出された金額を年間の給与収入から差し引くことで、給与所得額が算出されます。

300万円×30%+8万円=98万円

300万円-98万円=202万円

以上のとおり、年収300万円の給与所得額は202万円です。

ケース2.年収600万円の給与所得

次に年収600万円の場合です。早見表を参照すると、年収600万円は「360万1円~660万円まで」の区分に該当します。そのため、給与所得控除額を算出するための計算式は「収入金額×20%+44万円」です。

その後、算出された金額を年間の給与収入から差し引きます。

600万円×20%+44万円=164万円

600万円-164万円=436万円

以上のとおり、年収600万円の給与所得額は436万円です。

ケース3.年収800万円の給与所得

年収が800万円の場合、年収が660万円以上のため、「年末調整等のための給与所得控除後の給与等の金額の表」には給与所得が記載されていません。そのため、給与所得を自分で計算する必要があります。

上表を参照すると、給与収入が800万円の場合に該当するのは「660万1円~850万円まで」の区分です。したがって、「収入金額×10%+110万円」の式に当てはめて、給与所得控除額を求めます。そして、算出された金額を年間の給与収入から差し引きます。

800万円×10%+110万円=190万円

800万円-190万円=610万円

以上のとおり、年収800万円の給与所得額は610万円です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

確定申告をすると控除できる特定支出控除

給与所得者には、給与所得控除の他に特定支出控除が認められています。業務にかかる支出が多い場合、確定申告をすることで特定支出控除を受けることが可能です。

特定支出の年間合計額が一定の基準を上回ると、基準を超えた分の金額を給与所得控除後の所得額から差し引けます。特定支出控除が適用されるかどうかを判定する基準額は、その年の給与所得控除額の1/2です。特定支出控除を受けるには、支出に関する明細書や証明書と、給与支払者の証明書を添付する必要があります。

特定支出の対象となるのは以下の項目に該当する場合です。

-

-

1.通勤費(勤務地と自宅の間を移動する際にかかる費用)

-

2.転居費(転任に伴う転居のために通常必要な支出)

-

3.研修費(業務に直接必要となるスキルや知識を得るために受ける研修の費用)

-

4.資格取得費(業務に必要な資格を取得するための費用)

-

5.帰宅旅費(単身赴任などをしている人の帰宅に通常かかる往復の旅費)

-

6.衣服費(勤務時に着用が必要な衣服を購入するための費用)

-

7.交際費等(得意先や仕入先などに対する接待や贈答に必要な費用)

-

ただしこれらの項目に該当する支出であっても、勤務先から金額の補填を受け、その額に所得税が課税されていない場合は特定支出の対象にはなりません。

参照:国税庁「【確定申告書等作成コーナー】-給与所得者の特定支出控除とは![]() 」

」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得控除と所得控除の違い

給与所得控除は給与所得者が受けられる控除のことで、所得から無条件に差し引かれます。所得控除とは、所得税額の計算の際に個人の事情を加味するものとして所得税法で規定されており、申告をすることによって受けられる控除です。

所得控除の例

主な所得控除には以下のものがあります。

- 基礎控除

-

1年間の合計所得金額に応じて適用される控除です。「令和7年度税制改正の大綱」により、控除額が従来の48万円から58万円に引き上げられました。また、合計所得金額132万円以下の場合には控除額95万円(恒久措置)が新設されました。合計所得金額が2,400万円以下であれば58万円が所得税から差し引かれ、それを超えると、時限措置も含めて段階的に控除額が減り、2,500万円を超えると控除額が0円となります。従業員であれば扶養控除等申告書を提出している勤務先の年末調整の際に申告することで受けられます。

参照:財務省「令和7年度税制改正の大綱

」

」 - 医療費控除

1年間に支払った医療費の合計額が10万円を超える場合か、または総所得金額の5%のいずれか低い金額を上回った場合に申告できる控除です。確定申告をすることで、10万円(または総所得の5%)を超える金額の医療費が所得から控除され、納税者に還付されます。

- 社会保険料控除

-

その年中に支払った社会保険料(健康保険料や介護保険料、雇用保険料、国民年金、厚生年金など)の全額を所得から差し引ける控除です。控除額の上限はありません。納税者本人に加え、生計を一にする配偶者や子どもの社会保険料を支払った場合にもその支払った金額を所得から控除可能です。勤務先の年末調整で申告することで受けられます。

その他にも、小規模企業共済等掛金や、扶養控除、生命保険料、地震保険料、寄附金、障害者、寡婦、ひとり親、配偶者、配偶者特別、勤労学生、雑損といった所得控除があります。前述の医療費控除や寄附金控除、雑損控除を適用するには、確定申告をしなければなりません。控除の種類によって手続きの方法や時期が異なり、年末調整で受けられるものと確定申告が必要なものがありますので注意が必要です。

参照:国税庁「No.1100 所得控除のあらまし![]() 」

」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

所得税とは?税制改正を反映させた計算方法

所得税は、個人の所得に対して課される税金です。1年間の総所得金額から所得控除を差し引き、残りの金額に税率をかけて計算します。合計所得金額に応じて控除される基礎控除額は以下のとおりです。なお、この基礎控除額は2025年(令和7年)から適用される、令和7年度税制改正の内容を反映しています。

- 納税者本人の合計所得金額:控除額

-

- 132万円以下:95万円

- 336万円以下:88万円

- 489万円以下:68万円

- 665万円以下:63万円

- 2,350万円以下:58万円

- 2,350万円超2,400万円以下:48万円

- 2,400万円超2,450万円以下:32万円

- 2,450万円超2,500万円以下:16万円

- 2,500万円超:0円

参照:財務省「令和7年度税制改正の大綱![]() 」

」

また、税率は課税所得額に応じて最低5%から最高45%までと段階的に高くなるしくみです。給与所得のみの場合、所得税の計算式は以下のとおりです。

所得税額={給与所得(給与収入-給与所得控除)-所得控除}×所得税率

参照:国税庁「No.1199 基礎控除![]() 」

」

2037年までは復興特別所得税が徴収される

2037年までは通常の所得税に加えて、東日本大震災の復興に必要な財源を確保するために設けられた「復興特別所得税」を納付する必要があります。所得税を納めるすべての人が対象で、年間の所得税に2.1%をかけた金額です。

年収が160万円以下の場合は所得税がかからない

これまで「103万円の壁」として知られていた所得税の課税基準額は、令和7年度税制改正により「160万円の壁」へと引き上げられる予定です。そのため、年収が160万円以下の場合、所得税を納める必要はありません。160万円というボーダーラインは基礎控除額の最低保障額95万円に、給与所得控除額の最低保障額65万円を足した金額です。年収が160万円を超えると、その超過分に対して課された所得税を納めなければなりません。

なお、住民税については、年収が160万円以下であっても課税される場合があります。2025年において、住民税の基礎控除(43万円)に関する変更の予定はなく、住民税はその年の1月1日時点で住民票がある市区町村で課税されます。住民税の税率は自治体によって異なるため、詳しくはお住まいの市区町村に確認してください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得や税額を正確に計算するなら給与計算ソフトがおすすめ

給与所得控除額や税額の計算は非常に複雑なため、手作業では間違いが起きやすく、時間もかかります。また、税制はしばしば変更されるため、法対応にも注意しなければなりません。こうした課題を克服し、給与や税額の計算を正確かつ効率的に行うためには給与計算ソフトの導入がおすすめです。

弥生のクラウド給与サービス「弥生給与 Next」は、給与計算業務に必要な機能を網羅し、給与・賞与明細や源泉徴収票のWeb配信にも対応しています。自社に合った給与計算ソフトを活用して、業務を効率よく進めましょう。

- ※2025年2月末日時点の情報を基に執筆しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。