【2026年最新】子ども・子育て支援金制度とは?いつから・いくら・賞与や育休中の扱いまで解説

監修者: 宮田 享子(社会保険労務士)

更新

2026年(令和8年)4月から、「子ども・子育て支援金制度」が開始されます。本制度は被用者保険加入者、国民健康保険加入者、後期高齢者医療制度加入者のすべてが対象となりますが、本記事では給与計算や賞与の支払実務に直結する被用者保険加入者(会社員等)に焦点を当てて解説します。

支援金は被用者保険に加入されている方であれば、健康保険料とあわせて徴収されるため、本制度開始は給与計算や賞与の支払実務に直結します。

被用者保険(会社員等)の令和8年度(2026年度)の料率(支援金率)は一律0.23%とされており、支援金額は「標準報酬月額 × 0.23%」で算出されます。給与から天引きされる本人負担額は、原則労使折半のため、その半分(0.115%相当)です。

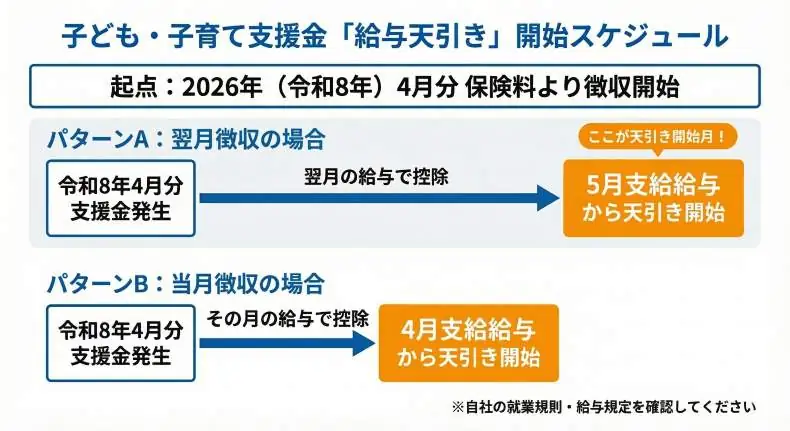

子ども・子育て支援金制度の開始時期は令和8年4月分の保険料からです。多くの企業(翌月徴収)では2026年5月支給の給与から天引きが開始されますが、自社の徴収方法(当月徴収か翌月徴収か)によってタイミングが異なるため、給与担当者の制度への理解が不可欠です。

本記事では、こども家庭庁の情報を基に、給与担当者が実務でミスなく子ども・子育て支援金制度に対応するためのポイントを解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

子ども・子育て支援金とは?制度の概要と負担の対象者

子ども・子育て支援金は、少子化対策の抜本的な強化の財源を確保するために創設された制度です。最大の特徴は、「公的医療保険制度(被用者保険加入者であれば、健康保険)」の枠組みを利用して徴収される点です。

集められた支援金は、法律(子ども・子育て支援法)により使い道が限定されており、以下のような施策に充てられます。

- 子ども・子育て支援金の使い道

-

- 児童手当の拡充

- 妊婦のための支援給付

- こども誰でも通園制度

- 育児時短就業給付の拡充 など

-

参照:こども家庭庁 公式note「最近話題の『子ども・子育て支援金制度』について

」

」

一部では「独身税」といった声も聞かれますが、実際には子どもの有無や未既婚を問わず、会社員(被用者保険加入者)であればすべての世代が負担の対象です。また、労使折半のため企業側にも事業主負担が発生します。社会全体で子育てを支えるという理念のもと、所得に応じた負担が求められるしくみです。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

【1分で理解】子ども・子育て支援金制度開始で給与担当者が押さえるべき4つのポイント

子ども・子育て支援金制度開始に伴い、給与担当者が確認すべきポイントは、大きく分けて以下の4つです。

-

1.新たな天引き項目が追加される可能性がある

これまでの健康保険料や厚生年金保険料に加え、新たに「子ども・子育て支援金」が控除項目に加わる可能性があります。明細表示の方針については後ほど解説します。

-

2.天引き開始月は自社の徴収方法次第

制度自体は2026年(令和8年)4月に開始されますが、実際に給与から天引きするタイミングは、自社の社会保険料の徴収方法によって異なります。

-

3.賞与(ボーナス)からも天引きする

毎月の給与だけでなく、賞与(標準賞与額)からも同様の料率で徴収されます。賞与計算の設定漏れがないよう注意しなければなりません。

-

4.産休・育休中は免除される

社会保険料のしくみを利用して徴収されるため、産前産後休業や育児休業で社会保険料が免除されている期間は、支援金も免除(徴収なし)となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

子ども・子育て支援金の給与天引きはいつから?徴収方法による違い

子ども・子育て支援金制度の実務上の起点は令和8年4月分保険料ですが、社会保険料の徴収方法は会社ごとに異なるため、自社の運用と照らし合わせて確認しましょう。

天引きのタイミングは2パターン

子ども・子育て支援金制度が適用されるのは、令和8年(2026年)4月分の社会保険料からです。

しかし、実際の給与計算において「4月分の保険料を何月の給与から差し引くか」は、会社の設定によって以下の2パターンに分かれます。

| 徴収方法 | 対象となる保険料 | 給与天引きの開始月 |

|---|---|---|

| 翌月徴収(原則) | 令和8年4月分保険料 | 令和8年5月支給給与 |

| 当月徴収 | 令和8年4月分保険料 | 令和8年4月支給給与 |

従業員への案内の際の注意点

多くの企業が採用しているのは「翌月徴収」ですが、自社の規定がどちらになっているか必ず確認しましょう。

従業員に対して「4月から制度が始まります」とだけ伝えると、「4月支給給与から天引きされる」と思い込んでしまう人が出てきます。

翌月徴収の会社であれば、「2026年5月支給の給与から天引きが始まります」というように、給与支給月を明示してアナウンスするのがよいでしょう。

また、退職者が発生した際などの「最終給与での2か月分徴収」といったイレギュラー対応時にも、この支援金が連動して計算されることを忘れないようにしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

子ども・子育て支援金制度開始で負担はいくら増える?料率と計算方法

子ども・子育て支援金制度開始にあたり、給与担当者が従業員から真っ先に聞かれるのは、「結局、天引き額がいくら増える(手取りがいくら減る)のか」という点ではないでしょうか。

東京都の協会けんぽのデータをもとに、具体的な影響を見ていきましょう。

被用者保険の計算方法(令和8年度)

まずは子ども・子育て支援金額の計算方法から見ていきましょう。

令和8年度(2026年度)の支援金率は、全国一律で0.23%です。支援金額の半分は事業主負担となるため、給与から天引きされる本人負担分は0.115%相当となります。

子ども・子育て支援金額の計算式

支援金月額(全体)= 標準報酬月額 × 0.23% 本人負担額(給与天引き額)= 支援金月額(全体) × 1/2

- ※0.23%は導入初年度(令和8年度)の料率です。支援金制度は令和10年度にかけて段階的に導入されるため、料率は年々引き上げられる予定です。

-

参照:東京都 協会けんぽ「令和8年度保険料額表(令和8年3月分から)」

標準報酬月額30万円の場合の試算(東京都・協会けんぽ)

次に具体的な支援金額の試算を見てみましょう。標準報酬月額30万円の場合、支援金の全体額と、従業員と事業主の負担額(天引き額)は以下のとおりです。

| 項目 | 計算式 | 金額 |

|---|---|---|

| 支援金全体額(月額) | 300,000 × 0.23% | 690円 |

| 本人負担額(天引き額) | 690 ÷ 2 | 345円 |

| 事業主負担額 | 690 ÷ 2 | 345円 |

従業員からの「今までと比べていくら負担が増える(給与が減る)のか?」という問いに対し、以下の表を用いて説明するとスムーズです。

- ※健康保険料率は、介護保険第2号被保険者に該当しない人(40歳未満の人)の場合

| 項目 | 令和7年3月分~令和8年2月分(旧保険料率) | 令和8年4月分~(新保険料率+支援金) |

|---|---|---|

| 健康保険料率 | 9.91% | 9.85% |

| 子ども・子育て支援金率 | 0%(未導入) | 0.23% |

| 合計料率(労使合計) | 9.91% | 10.08% |

| 本人負担額(月額) | 14,865円 | 15,120円 |

-

参照:東京都 協会けんぽ「令和7年度保険料額表(令和7年3月分から)」「令和8年度保険料額表(令和8年3月分から)」

支援金のみで見ると、標準報酬月額30万円の場合、月額345円の負担が増える目安となります。

- ※健康保険料の本人負担分を給与から控除する場合、端数が50銭以下の場合は切り捨て、50銭を超える場合は切り上げて1円とするのが原則です。最終的な処理は加入している健康保険組合等の案内に準ずるため、自社の運用ルールと併せて確認してください。

賞与(ボーナス)も徴収対象

子ども・子育て支援金は、月々の給与だけでなく、賞与(ボーナス)からも徴収されます。支援金額は標準賞与額(賞与額から1,000円未満を切り捨てた額)に対して料率を乗じて計算され、労使折半で負担します。

標準賞与額が60万円の場合の計算式は以下のとおりです。

標準賞与額が60万円の場合の支援金の計算式

本人負担額(天引き額)=600,000 × 0.23% × 1/2 = 690円

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

子ども・子育て支援金制度における給与計算・給与明細での実務ポイント

子ども・子育て支援金制度の開始にあたっては、単に給与や賞与から支援金を引くだけでなく、既存の給与計算フローとの整合性をとる必要があります。給与計算担当者がミスなく実務をこなすために、制度開始前に確認すべきことを解説します。

給与計算で担当者がまず確認すべき項目

子ども・子育て支援金制度開始までに、自社の給与規定と照らし合わせて以下の4点を必ず確認しましょう。

-

1.自社の社会保険料の徴収方法

社会保険料が「翌月徴収」か「当月徴収」かを確認します。これにより、最初の天引きが「5月給与」か「4月給与」かが決定します。

-

2.支援金徴収の開始月

制度は令和8年4月分保険料から開始されます。原則通り翌月徴収であれば、4月分保険料を5月支給の給与から天引きすることになります。

-

3.賞与計算の設定

支援金は標準賞与額からも徴収されます。賞与計算時に自動で料率(0.23%)が適用されるよう、給与計算システムの設定・確認が必要です。

-

4.免除対象者

産休・育休中の従業員など、現在社会保険料が免除されている方は、支援金も同様に免除(徴収なし)となります。制度開始までに免除対象者の洗い出しを行い、誤徴収を避けるようにしましょう。

国が推奨する給与明細での表示方法

国(こども家庭庁)は、子ども・子育て支援金額を「医療保険料等と明確に区別して表示できるよう取り組むこと」を求めています。これは、加入者が自身の負担額を正確に把握できるようにするためです。

国の方針に従うと、給与明細上では、単に「健康保険料」といった既存の項目に合算されて埋没してしまうのではなく、以下のような独立した項目として表示される可能性があります。

- 「子ども・子育て支援金」といった新たな項目の追加

- 既存の保険料項目(例:「健康保険料」)の内訳として支援金額を明記

上記のような給与明細の表示形式の変更に伴い、給与計算システムや給与明細レイアウトへの影響も考えられます。

制度開始直前は、システムベンダーへの問い合わせが集中します。令和8年4月の導入に向けて、令和7年度中にはシステムの改修スケジュールを把握し、テスト計算を終えておくことが、トラブルを防ぐ1つの方法といえるでしょう。

また、「手取り額が減った」といった従業員からの問い合わせに対応するため、明細に新項目が登場することを事前に社内告知することも重要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

子ども・子育て支援金で給与担当者がやることチェックリスト

ここで改めて、令和8年(2026年)4月の子供子育て支援金制度開始に伴い、給与担当者が確認すべきことをおさらいします。チェックリスト形式でまとめましたので、社内のタスク管理や進捗確認にご活用ください。

支援金制度開始に伴い給与担当者がやること

1. 最新情報を確認する

令和8年度(2026年度)の被用者保険における一律の支援金率は0.23%で、制度の起点は令和8年4月分保険料からとなります。賞与からの徴収や産前産後休業中・育児休業中の免除規定についても、こども家庭庁のWebページ![]() などで最新状況を確認しておきましょう。

などで最新状況を確認しておきましょう。

2. 自社の「天引き開始月」を確認する

原則である「翌月徴収」の場合、5月支給給与から天引きが始まります。自社が「当月徴収」か「翌月徴収」かによって従業員への案内内容が異なるため、必ず事前に自社ルールを確認しておきましょう。

3. 標準報酬月額を用いた概算の説明(計算式)を用意する

従業員から「いくら引かれるのか」と聞かれた際、標準報酬月額に基づいた概算を提示できるようにしておくと安心です。本人負担額の基本計算式は、標準報酬月額 × 0.115%(料率0.23%の労使折半)です。

4. 賞与・産休育休のケースを想定して、説明文とQ&Aを準備する

賞与(標準賞与額)からも同様の料率で徴収されることを周知しておきましょう。また、社会保険料の免除期間(産休・育休中)は、支援金も徴収されない(免除される)ことを明文化しておきましょう。

5. 明細表示が別項目になる可能性を想定し、社内の問い合わせ窓口・案内文を整える

国は医療保険料等と区別して表示する方向での取り組みを求めており、給与明細に新たな項目が追加される可能性があります。給与計算システムの対応状況を確認し、従業員向けの問い合わせ窓口や案内文を準備しておくとスムーズです。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

子ども・子育て支援金制度でよくある質問(FAQ)

給与担当者は、従業員から手取りが減ることへの不満や、ネット上の誤った情報に基づいた質問を受けることが予想されます。以下に想定質問と回答を記載しましたので、問い合わせの際の参考にしてください。

子ども・子育て支援金とは何ですか?

少子化対策を強化するための財源として、全世代が所得に応じて負担する社会全体での支え合いのしくみです。児童手当の拡充や、働く親を支える「こども誰でも通園制度」など、法律で定められた特定の子育て施策にのみ使用されます。

詳しくはこちらを参考にしてください。

子ども・子育て支援金は天引きされますか?

令和8年(2026年)4月分の保険料から徴収されます。給与からの天引き時期は、自社の徴収方法(当月徴収か翌月徴収か)によって異なります。

・翌月徴収の会社:令和8年5月支給の給与から天引き開始

・当月徴収の会社:令和8年4月支給の給与から天引き開始

詳しくはこちらを参考にしてください。

子ども・子育て支援金はボーナス(賞与)からも徴収されますか?

はい、徴収されます。月々の給与と同様に、標準賞与額に料率(令和8年度は0.23%)を乗じ、その半分(労使折半)が本人の負担となります。

詳しくはこちらを参考にしてください。

育児休業中も徴収されますか?

いいえ、育児休業中は徴収が免除されます。子ども・子育て支援金は社会保険料のしくみを利用しているため、健康保険料等の社会保険料が免除されている期間は、支援金の徴収も行われません。

子どもがいない(または独身の)従業員も負担する必要がありますか?

はい、負担対象となります。医療保険に加入している方であれば、子どもの有無にかかわらず負担が生じます。これは、育った子どもたちが将来の社会を支える担い手となり、すべての世代がその恩恵を受けるという「支え合い」の考え方に基づいているためです。

「実質負担ゼロ」とはどういう意味ですか?

国の歳出改革や賃上げによって社会保険負担を軽減する効果を生じさせ、その範囲内で制度を構築することで、「国全体として国民所得に対する社会保険料負担の割合(社会保障負担率)が上昇しないようにする」という意味です。個々人の給与明細上の社会保険料負担額が、必ず相殺されて増えない(プラスマイナスゼロになる)という意味ではありません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

子ども・子育て支援金への対応は自社の徴収タイミングの確認から

2026年(令和8年)4月の子ども・子育て支援金制度開始に向け、給与担当者が実務で優先的に対応すべきポイントは以下の3点です。

-

1.徴収開始タイミングの確認

制度は「令和8年4月分保険料」から始まります。自社が「翌月徴収」なら5月支給給与、「当月徴収」なら4月支給給与が最初の天引きタイミングです。

-

2.計算式の確認

2026年度(令和8年度)の支援金率は一律0.23%です。原則として労使折半(本人負担0.115%相当)であり、月々の給与だけでなく賞与からも徴収されます。

-

3.免除対象者の把握と社内周知の準備

社会保険料の免除期間(産産前産後休業中・育児休業中)は、支援金も一律免除となります。また、子どもの有無にかかわらず被用者保険の加入者は一律で負担対象となるため、従業員への正確な説明が不可欠です。

子ども・子育て支援金のような新制度の導入時は、計算ミスや明細の表示漏れといったトラブルが発生しやすくなります。特に今回は、医療保険料と支援金を区別して表示することが推奨されており、給与計算システムの改修や設定変更が必要になる可能性が高いでしょう。

「弥生給与 Next」なら、こうした最新の法改正にも自動アップデートで対応できます。複雑な料率計算や明細項目の追加もスムーズに行えるため、手作業によるミスを防ぎ、実務の負担を最小限に抑えられます。制度開始直前に慌てないよう、今のうちからシステムの対応状況を確認し、最適な運用環境を整えておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者宮田 享子(社会保険労務士)

宮田享子(みやたきょうこ)

社会保険労務士。産業カウンセラー。

社労士事務所・社労士法人等で実務経験を積んだ後、2010年(平成22年)独立開業。労務相談の他、講師業やメンタルヘルス対策に力を入れている。趣味はオーボエ演奏とランニング。