パートの雇用保険料の計算方法は?加入対象の要件や注意点を解説

更新

雇用したパート・アルバイトが、労働時間や雇用期間など一定の要件を満たす場合、正社員と同様に雇用保険の加入対象となります。雇用主はパート従業員の就労状況に応じて、適切に雇用保険の手続きを行いましょう。

本記事では、パート従業員が雇用保険の加入対象となる要件や、パートが雇用保険に加入することのメリット・デメリット、さらに保険料の計算方法まで詳しく解説します。労務や経理を担当する方は、パートの雇用保険について正しく理解し、適切な事務処理を行いましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

パートも条件を満たせば雇用保険の加入対象

雇用保険は、事業者に雇用される従業員の生活や雇用を安定させことを目的としめ、加入が義務付けられている社会保険です。1人でも従業員を雇用している事業者は、加入要件を満たしているかどうかを確認し、該当する場合は加入手続きと保険料の納付を行いましょう。

ここでいう「従業員」に、正規・非正規の区別はありません。パートやアルバイトでも、要件を満たす場合は正社員と同様に雇用保険の加入対象となります。また、雇用主が企業や法人ではなく個人事業主であっても、従業員を雇用していれば、加入義務が生じます。

従業員の雇用保険加入の手続きは、雇用主がハローワークに申請して行います。加入手続きを怠ると、事業者は6か月以下の懲役または30万円以下の罰金が科される可能性があります。

なお、雇用保険は健康保険や厚生年金保険よりも加入対象の範囲が広いため、それぞれの制度の要件を確認したうえで適切に処理しましょう。

雇用保険料は広義の社会保険の1つ

雇用保険は、広義の社会保険の1つです。広義の社会保険とは、「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5つの保険の総称です。

5つの保険のうち、厚生年金保険・健康保険・介護保険の3つを「狭義の社会保険」と呼ぶことがあります。パート従業員が「社会保険に加入する」と表現するときは、狭義の社会保険、つまり厚生年金保険と健康保険(40歳以上は併せて介護保険)を指すことが一般的です。

狭義の社会保険に含まれない雇用保険と労災保険は、2つまとめて「労働保険」と呼び分けられます。

広義の社会保険は、いずれの制度も、従業員の生活と雇用の安定を支えるセーフティーネットとしての役割を担っています。

雇用保険の加入条件や対象者、給付条件などはこちらの記事で詳しく解説しています。

パートが雇用保険の加入対象となる要件

パート・アルバイトが雇用保険に加入する代表的な要件としては、「所定労働時間」「雇用日数」「昼間学生が否か」などの項目があります。すべての項目を満たすパート・アルバイトがいるときは、雇用保険への加入手続きを行います。

1週間の所定労働時間が20時間以上である

従業員の1週間の所定労働時間が20時間以上の場合、雇用保険の加入対象となります。

所定労働時間とは、雇用契約によって定められた1週間あたりの勤務時間のことです(年末年始や夏季休暇、祝祭日などの特別休日を含む週を除く)。たとえば、週3日出勤で1日6時間勤務のパート従業員の場合、週の所定労働時間は「6時間×3=18時間」となるため、雇用保険の加入対象外です。その一方で、週3日出勤で1日7時間勤務のパート従業員は、所定労働時間が「7時間×3=21時間」となるため、加入要件を満たします。

なお、4週5休制(4週間のうち休日が5日ある制度)のように、労働時間が変動する雇用契約の場合は、契約上の1周期における平均を1週間の所定労働時間とみなします。仮に1年間(52週)の雇用契約で年間の労働時間が1,040時間のとき、週平均は「1,040時間÷52=20時間」です。この場合も、雇用保険の加入条件を満たしていることになります。

31日以上継続して雇用される見込みがある

31日以上継続して雇用される見込みがあることも、雇用保険の加入要件となります。ポイントとなるのは、実際に31日以上にわたって勤務したかどうかではなく、雇用契約時点で31日以上働く可能性があるかどうかという点です。たとえば、雇用契約書に「雇用期間は30日以内」といった明確な記載がない場合は、基本的に31日以上雇用される見込みがあると判断されます。

また、雇用期間が定められていない場合や、契約更新による継続雇用が前提になっている場合、あるいは後から雇用期間が31日以上に延長された場合も、その時点から雇用保険の加入対象となります。

昼間学生ではない

雇用保険の加入要件には、従業員が昼間に学校に通っている学生・生徒(昼間学生)ではないことも含まれます。この要件がある理由は、雇用保険が労働者の失業時の生活を保障する制度であり、学業を本分とする学生は制度の趣旨に合わないとされているためです。

ただし、通信制や夜間学部、定時制高校など、授業が主に夜間や自主学習型で行われている場合は「昼間学生」には該当しません。そのため、通常の労働者と同じように雇用保険の加入対象となります。

また、形式上は昼間学生であっても、以下のように就労の実態に継続性や安定性が認められる場合には、例外的に雇用保険の適用対象となります。

-

- 卒業見込み証明書があり、卒業前に就職して卒業後も引き続き同一事業所に勤務する予定の人

- 休学中の人※

- 事業主の承認を受け、雇用関係を継続した状態で大学院等に在学する人

- 在学する学校が出席日数を課程修了の要件としておらず、当該事業所で他の労働者と同様に勤務している人※

- ※事実を証明する文書の提出が求められる。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

パートが雇用保険に加入するメリット・デメリット

雇用保険は、従業員の生活や雇用を安定させるための保険であり、パート従業員にとっても多くのメリットがある一方で、デメリットも存在します。従業員からの質問などにスムーズに対応できるよう、制度を正しく理解しておくと安心です。

メリット:離職時に失業等給付を受けられる

雇用保険に加入していたパート従業員は、失業したときに失業等給付を受けられることが大きなメリットです。正社員と同様に一定の給付が受けられるため、就業が途切れたときの生活を支えることができます。

失業等給付のうち代表的なものが、一般的に「失業保険」と呼ばれる基本手当です。離職後、ハローワークで就職活動を行うなどの受給要件を満たすと、離職理由や年齢、被保険者期間などに応じて支給されます。支給額は退職前の給与額のおおむね50~80%(60~64歳については45~80%)、支給日数は90~360日です。

-

参照:ハローワークインターネットサービス「基本手当について

」

」

| 被保険者であった期間 | ||||||

|---|---|---|---|---|---|---|

| 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 | ||

| 区分 | 30歳未満 | 90日 | 90日 | 120日 | 180日 | ― |

| 30歳以上 35歳未満 |

120日 | 180日 | 210日 | 240日 | ||

| 35歳以上 45歳未満 |

150日 | 240日 | 270日 | |||

| 45歳以上 60歳未満 |

180日 | 240日 | 270日 | 330日 | ||

| 60歳以上 65歳未満 |

150日 | 180日 | 210日 | 240日 | ||

- ※特定理由離職者のうち「特定理由離職者の範囲」の1に該当する人は、受給資格に係る離職の日が2009年3月31日から2027年3月31日までの間にある人に限り、所定給付日数が特定受給資格者と同様となる。

| 被保険者であった期間 | ||||||

|---|---|---|---|---|---|---|

| 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 | ||

| 区分 | 全年齢 | 90日(※) | 90日 | 120日 | 150日 | |

- ※特定理由離職者については、被保険者期間が6か月(離職以前1年間)以上あれば基本手当の受給資格を得ることができる。

| 被保険者であった期間 | ||||||

|---|---|---|---|---|---|---|

| 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 | ||

| 区分 | 45歳未満 | 150日 | 300日 | |||

| 45歳以上 65歳未満 |

360日 | |||||

-

引用:ハローワークインターネットサービス「基本手当の所定給付日数」

基本手当(失業手当)以外にも、資格取得などを支援する教育訓練給付や、育児・介護休業を支援する雇用継続給付などがあります。ライフイベントに伴い働き方を一時的に見直す際にも利用できる制度であり、労働者の生活・雇用の安定と就職の促進機能を一体的に支える点が、民間保険にはない大きなメリットです。

パート・アルバイトのような非正規雇用は、契約更新やシフト調整の影響によって就業が不安定になりやすい雇用形態です。収入が一時的に途絶えるリスクが正社員より高いため、雇用保険の存在は安心して働くための精神的な支えにもなります。

デメリット:雇用保険料が毎月の給与から天引きされる

パートが雇用保険に加入するデメリットは、雇用保険料の支払いが必要になることです。雇用保険に加入すると、賃金の額を基に計算された雇用保険料を、給与から天引きされる形で支払うことになります。従業員にとっては、その分手取り額が減るため、デメリットと感じる方もいるでしょう。

なお、雇用保険料は、従業員と事業者が所定の割合で負担するしくみになっており、事業者の負担額の方が従業員よりも大きく設定されています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

パート・アルバイトの雇用保険料計算方法

雇用保険の保険料は、従業員に支給する賃金の総額に、定められた雇用保険料率を掛けて計算します。計算の基になる賃金額には、通勤費や残業代、各種手当などを含む総支給額が用いられます。

雇用保険に加入している従業員が負担する雇用保険料は、毎月の総支給額に雇用保険料率を掛けた金額で、月々の給与から天引きされます。その一方で、雇用主が負担する雇用保険料は、雇用保険の対象となる全従業員の1年分の給与と賞与の合計額に、所定の雇用保険料率を掛けて計算します。

なお、厚生年金保険や健康保険といった狭義の社会保険では、事業主と労働者が折半して負担しますが、雇用保険は事業者の負担割合のほうが多くなっています。すべて労使折半で計算してしまうと誤った金額になってしまうため、保険料率の違いに注意しましょう。

雇用保険料の計算式

雇用保険料は、次の計算式で算出します。

雇用保険料=支給総額(雇用保険対象賃金)×雇用保険料率

端数が出た場合は、50銭以下を切り捨て、50銭超を切り上げます。四捨五入ではないため注意しましょう。

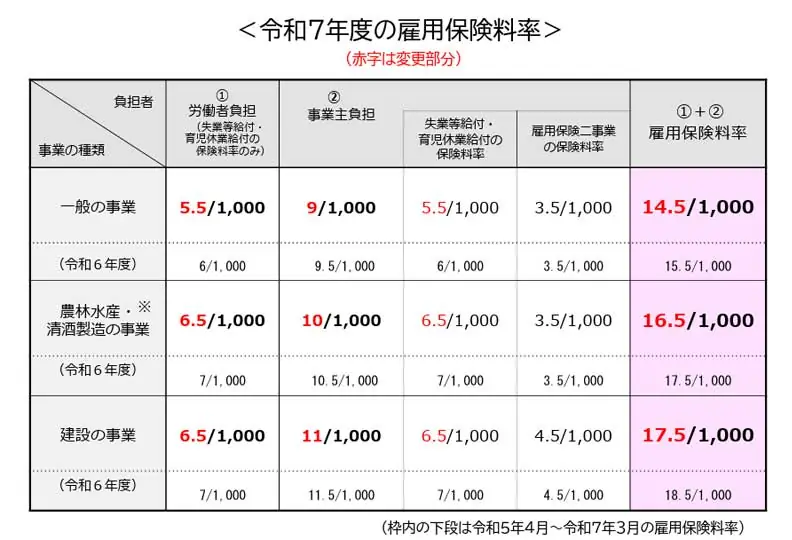

雇用保険料の計算に用いる雇用保険料率は、業種ごとに「一般」「農林水産・清酒製造」「建設」の3つの区分があり、それぞれに労働者負担分と事業主負担分の料率が設定されています。

-

- 一般の事業:他2つの事業に含まれないもの

- 農林水産・清酒製造の事業:土地の耕作、植物の栽培、水産事業、清酒の製造など(※)

- 建設の事業:土木、建築、解体など

- ※芸サービス・牛馬育成・酪農・養鶏・養豚・内水面養殖・特定船員を雇う事業は例外的に一般の事業の料率が適用される。

また、雇用保険料率は定期的に見直しが行われ、近年は毎年増減を繰り返しています。実際に雇用保険料を計算するときには、厚生労働省のウェブサイト![]() で最新の料率を確認しましょう。

で最新の料率を確認しましょう。

なお、令和7年度(2025年度)に適用される雇用保険料率は、以下のとおりです。

-

引用:厚生労働省「令和7(2025)年度 雇用保険料率」

パート従業員が負担する雇用保険料

パート従業員が支払う雇用保険料は、毎月の給与総額に、業種ごとの雇用保険料率を掛けて計算されます。令和7年度(2025年度)の場合の具体例は以下のとおりです。

一般の事業のパート従業員負担分の雇用保険料の計算式

従業員負担分の雇用保険料=毎月の給与総額×0.0055

月の支給額が10万2,000円の場合、雇用保険料は「102,000×0.0055=561円」となります

農林水産・清酒製造の事業のパート従業員負担分の雇用保険料の計算式

従業員負担分の雇用保険料=毎月の給与総額×0.0065

月の支給額が10万2,000円の場合、雇用保険料は「102,000×0.0065=663円」となります。

建設の事業のパート従業員負担分の雇用保険料の計算式

従業員負担分の雇用保険料=毎月の給与総額×0.0065

月の支給額が10万2,000円の場合、雇用保険料は「102,000×0.0065=663円」となります。

事業主が負担する雇用保険料

雇用主である事業者が負担する雇用保険料は、1年間に支払った給与と賞与の総額に、雇用保険料率を掛けて算出します。そのため、月ごとに事業主負担分を個別に計算することはありません。

従業員を雇用している事業主は、1年分の概算の雇用保険料を計算し、年に1度、労災保険料と合わせて申告・納付します。その際に、前年度に概算申告した保険料について確定申告を行い、差額を精算します。この手続きが「年度更新」です。年度更新は原則として、毎年6月1日から7月10日までの間に行いましょう。

一般の事業の事業主負担分の雇用保険料の計算式

事業主負担分の雇用保険料=賃金総額×0.009

農林水産・清酒製造の事業の事業主負担分の雇用保険料の計算式

事業主負担分の雇用保険料=賃金総額×0.01

建設の事業の事業主負担分の雇用保険料の計算式

事業主負担分の雇用保険料=賃金総額×0.011

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

パートの雇用保険料は入社後最初の給料から天引きする

雇用保険は、加入要件を満たす雇用契約の場合、入社日がそのまま資格取得日とされるため、資格取得日以降の労働に対する賃金から保険料を天引きします。雇用契約上の入社日が4月1日であれば「4月1日付で被保険者」とみなされ、4月1日以降の労働分の賃金から天引きの対象となります。例えば4月1日が公休日で、実際の勤務開始が4月2日からであっても、加入要件を満たす契約であれば資格取得日は4月1日となります。

以下は、給料の締め日と支給日の関係別にまとめた天引きの事例です。

-

- 4月1日入社で、月末締め・翌月25日支給:5月25日支給の給料から天引き

- 4月1日入社で、20日締め・翌月20日支給:5月20日支給の給料から天引き

また、月の半ばで資格を取得したときも、資格取得日以降の労働分が含まれる最初の給与から天引きを開始します。例えば、4月15日に資格を取得し、月末締め・翌月25日支給の場合は、5月25日支給の給与(4月15日以降の労働分)の額面に雇用保険料率を掛けて保険料を差し引きます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

パートの雇用保険料を適切に処理するには、給与計算ソフトがおすすめ

雇用保険料の料率は業種ごとに異なるうえ、改定も行われます。事業者が従業員ごとの雇用保険料をスムーズに計算し、適切に納付するには、「弥生給与 Next」の導入が有効です。

「弥生給与 Next」は、給与・賞与の自動計算機能を備え、最新の法令にも対応したクラウド給与計算ソフトです。保険料の計算にかかる手間を削減可能で、さらにオンラインによる雇用保険の申請手続きにより、新たにパート・アルバイトを雇ったときもスムーズに手続きを行えます。複雑になりやすいパートの雇用保険処理を自動化したい事業者の方は、ぜひ導入をご検討ください。

-

※本記事は2025年10月30日時点の情報を基に制作しています。

※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。