【2025年最新】年末調整の給与所得に通勤交通費・通勤手当は含む?非課税限度額を解説

更新

年末調整でよくある疑問の1つが、「通勤交通費や通勤手当は給与に含まれるのか?」という点です。これらの費用は、一定の条件を満たせば非課税扱いとなり、給与所得に含める必要はありません。しかし、通勤手段や距離、支給額によっては一部が課税対象となるケースもあるため、正しい知識が求められます。

本記事では、通勤交通費・手当が非課税となる条件や限度額、マイカー・自転車・公共交通機関など通勤手段別の計算方法、年末調整における処理方法について詳しく解説します。

※通勤手当の非課税限度額の改正(令和7年11月20日施行)について追記しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

今なら「弥生給与 Next」スタート応援キャンペーン実施中!

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年末調整で通勤交通費や通勤手当は給与に含まれる?

通勤交通費や通勤手当など通勤にかかる費用のうち、一定の範囲までは税を課せられず、給与所得として扱われません。本記事では、非課税となる限度額や旅費交通費との違いについて解説します。

通勤交通費・通勤手当は一定の範囲までは年末調整の給与所得に含まれない

通勤交通費・通勤手当は、原則として従業員の通勤に要する費用を補助する目的で、会社の規程に基づき支給されるものです。非課税となる金額には限度額が定められており、その範囲内であれば課税対象とならず、年末調整でも給与所得として扱われません。

また、名称は「通勤交通費」「通勤手当」など企業によってさまざまですが、従業員の日常の通勤を目的に支給され、最も経済的かつ合理的と認められる交通手段による費用であれば、非課税の対象になります。なお、利用する交通手段や通勤距離は人によって異なるため、非課税となる金額も従業員ごとに異なります。

通勤交通費・通勤手当の非課税限度額は15万円

通勤交通費・通勤手当の非課税限度額は、2016年(平成28年)の税制改正により、従来の10万円/月から15万円/月に引き上げられました。これは新幹線通勤など近年の通勤事情を踏まえての改正です。これにより、より多くの従業員が非課税の範囲内で通勤交通費・通勤手当を受け取れるようになりました。

通勤に電車・バス・新幹線などの公共交通機関を利用している場合は、1か月につき上限15万円までが非課税です。この額を超える部分は課税対象となり、年末調整でも給与所得として加算されます。

(2025年11月26日追記)

また、令和7年11月19日に所得税法施行令の一部を改正する政令が公布され、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。

具体的には、通勤距離が片道10km以上の場合について非課税限度額が改正(引き上げ)されており、片道10km未満の場合については変更がありません。

マイカー通勤や自転車通勤などの場合は、通勤距離に応じて月額4,200円〜38,700円の間で非課税限度額が細かく定められています。

-

参照:国税庁「通勤手当の非課税限度額の引上げについて

」

」

参照:国税庁「通勤手当の非課税限度額の改正について」

旅費交通費は従業員の所得税には影響しない

業務に関連して発生する移動費用は、一般的に「旅費交通費」という勘定で処理されます。例えば、取引先への訪問や、配達、打ち合わせ、社内研修への参加など、会社の業務に関連して交通機関や自家用車を使った際に発生する費用が該当します。

これらの費用は従業員が立て替えて支払い、後日会社が実費精算する場合があります。従業員としては会社に対する立替えであり、仮にその精算を給与の振込と同時に行い、給与明細にその記載がされたとしても、従業員の所得とはみなされません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

パターン別・通勤交通費や通勤手当が非課税になる範囲

通勤交通費や通勤手当は、通勤手段によって非課税となる限度額が異なります。ここでは、通勤方法ごとにどのような条件で非課税となるのかを解説します。

マイカー通勤の場合

マイカー通勤では、距離に応じて非課税限度額が決まります。マイカーの場合、通勤交通費・通勤手当はガソリン代や車の維持費などを補助するために支給されるものです。

(2025年11月26日追記)

令和7年11月20日、通勤手当の非課税限度額が引き上げられました。

改正後の非課税限度額は以下のとおりです。

| 通勤距離(片道) | 非課税限度額(月額) |

|---|---|

| 2km未満 | 非課税対象外 |

| 2km以上10km未満 | 4,200円 |

| 10km以上15km未満 | 7,300円 |

| 15km以上25km未満 | 13,500円 |

| 25km以上35km未満 | 19,700円 |

| 35km以上45km未満 | 25,900円 |

| 45km以上55km未満 | 32,300円 |

| 55km以上 | 38,700円 |

-

参照:国税庁「No.2585 マイカー・自転車通勤者の通勤手当」

マイカー通勤の場合も、課税対象となる条件は最も経済的かつ合理的な経路で通勤することです。非課税限度額を超えた差額は、年末調整で給与所得に組み込まれます。

なお、通勤手当の非課税限度額の改正は、令和7年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)について適用されるため、改正前に、改正前の非課税限度額を超えた通勤手当を支払っていた場合には、令和7年分の年末調整で対応が必要となることがあります。詳しい内容については国税庁「通勤手当の非課税限度額の改正について![]() 」をご確認ください。

」をご確認ください。

自転車通勤の場合

(2025年11月26日修正)

自転車通勤はガソリン代がかかりませんが、通勤交通費や通勤手当についてはマイカー通勤と同様に、非課税限度額が適用されます。例えば、自宅から会社まで片道10km以上15km未満であれば7,300円までが非課税です。

電車・バス通勤の場合

公共交通機関を利用して通勤している場合、1か月当たりの定期券代などが15万円まで非課税となります。特急列車や新幹線に乗車する際に必要となる特急券の代金も対象です。超過分は課税対象となり、年末調整で給与所得に含まれます。

ただし、特急列車や新幹線利用で対象となるのは自由席を利用した場合に限られます。非課税対象となるかどうかは、あくまでも「経済的かつ合理的」と認められる場合のみです。そのため、グリーン車や指定席の利用料金などは課税対象に分類されます。

マイカーと公共交通機関による通勤の場合

従業員の中には、自宅から駅まではマイカーを使い、その後は電車に乗り換えるなど、複数の交通手段を組み合わせて通勤するケースもあります。このような場合、それぞれに応じた非課税限度額が適用され、合計して15万円までが非課税扱いとなります。

マイカーと交通機関による通勤での計算例

具体的な通勤交通費・通勤手当の支給例を用いて、非課税額と課税額を導き出してみましょう。

-

- 電車の定期代:月額7万円

- マイカーの通勤距離:片道10km

(2025年11月26日修正)

この場合、電車の定期代7万円は全額非課税で(月額15万円の範囲内)、マイカー通勤(片道10km)の非課税限度額は月額7,300円です。この従業員に支給される通勤交通費・通勤手当の非課税限度額は、電車とマイカーそれぞれの非課税限度額の合計、つまり7万円+7,300円=7万7,300円となります。

会社から月額8万円の通勤交通費・通勤手当が支給されていたケースを考えてみましょう。この場合、非課税限度額(7万7,300円)を超えた2,700円(8万円-7万7,300円)は課税対象です。そのため、超過分2,700円は年末調整の給与所得とみなされます。

なお、改正後の非課税限度額を適用した場合に過納となる税額がある場合には、令和7年分の年末調整の際に精算することになります。詳しい内容については国税庁「通勤手当の非課税限度額の改正について![]() 」をご確認ください。

」をご確認ください。

徒歩通勤の場合

会社によっては、自宅から会社まで徒歩で通勤する従業員に対しても、通勤交通費・通勤手当を支給しているケースがあります。しかし、所得税法上、徒歩通勤は通勤交通費の対象となりません。会社から支給される通勤交通費・通勤手当は全額が課税対象となり、給与所得として扱われます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

通勤交通費・通勤手当の計算での注意点

通勤交通費・通勤手当を適切に処理するための注意点について解説します。

ルールを就業規則や賃金規程で定めておく

バスや電車など公共交通機関では運賃の改定があり、またマイカー通勤ではガソリン価格の変動などによって、従業員の通勤にかかる費用が変わることがあります。さらに、近年ではテレワークの普及により、出勤日数が少ない従業員への支給方法など、新たな課題も生じています。

こうした状況に柔軟に対応し、従業員に公平かつ適切に通勤手当を支給するためには、支給要件や金額の見直し基準を就業規則や賃金規程に明確に定めておくことが大切です。

金額を正しく計算する

公共交通機関で通勤する従業員には、通勤経路に応じた定期券代を支給するのが一般的です。その際は定期券のコピーなどを提出してもらい、経路や金額を確認します。

マイカーや自転車などで通勤する従業員には、まず「1km当たりのガソリン代や消耗品費」を基に単価を定めるとわかりやすいでしょう。そのうえで、「1km当たり〇円」といった単価に、従業員の自宅から会社までの距離とひと月当たりの出社日数を乗じて、月額の通勤交通費・通勤手当を算出します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

非課税限度額を超えた通勤交通費・通勤手当は給与所得として年末調整で計算する

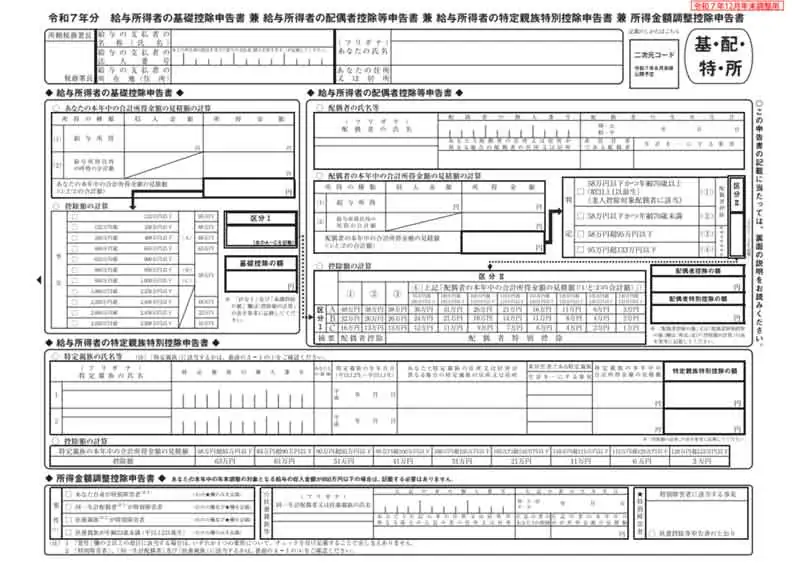

従業員によっては通勤交通費・通勤手当が非課税限度額を超えることもあります。通勤交通費・通勤手当は、月額15万円を超えた分は「課税対象」となり、年末調整の際に「給与所得」として処理します。具体的には、源泉徴収票や給与支払報告書に記載する金額に加算され、所得税および住民税を求める計算に反映されます。

年末調整では、「給与所得者の基礎控除申告書」などの書類に通勤交通費・通勤手当の支給額を正確に記載します。以下は、国税庁が公開している2025年分の基礎控除申告書の記入例です。

正しい年末調整を行うためには、非課税範囲の把握と、超過分の適切な計上が求められます。

(2025年11月26日追記)

なお、通勤手当の非課税限度額の改正は、令和7年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)について適用されるため、改正前に、改正前の非課税限度額を超えた通勤手当を支払っていた場合には、令和7年分の年末調整で対応が必要となることがあります。詳しい内容については国税庁「通勤手当の非課税限度額の改正について![]() 」をご確認ください。

」をご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整は通勤交通費・通勤手当を正しく計算しよう

年末調整では、通勤交通費や通勤手当は一定の非課税限度額(15万円/月)までであれば、給与所得には含まれません。しかし、通勤手段や距離などによって限度額を超える場合には、超過分が課税対象となり、給与所得として年末調整への反映が求められます。

適切に処理するためには、支給内容や金額を正確に把握し、就業規則や賃金規程と照らし合わせることが重要です。そのうえで、正確性と効率性を両立させることが求められます。

クラウド給与計算ソフト「弥生給与 Next」は、通勤手当の非課税処理を自動で計算でき、年末調整にも対応しています。法令改正にも自動対応し、初心者でも安心して正確な処理が行えるのが特長です。毎年の年末調整にお悩みの方はぜひ導入をご検討ください。

- ※ご契約のプランにより利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら「弥生給与 Next」 スタート応援キャンペーン実施中です!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。