年末調整の必要書類を提出先別に解説!申告書のダウンロード先も紹介

更新

年末調整では担当者が従業員から必要書類を回収し、所得税額の計算を行ったうえで、給与や控除額などを記載した書類を税務署や従業員の居住する市区町村に提出します。

本記事では年末調整の必要書類や書き方、役割などを提出先別に解説します。また書類の集め方や保管期間、よくある質問なども紹介します。年末調整の必要書類について詳しく知りたい方は、参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年末調整の必要書類一覧

年末調整の必要書類は、提出元や提出先によって、次の3つに分類できます。

- 提出元:従業員、提出先:会社

- 提出元:会社、提出先:税務署

- 提出元:会社、提出先:市区町村

それぞれで提出する書類は下表のとおりです。

| 提出元 | 提出先 | 書類名 |

|---|---|---|

| 従業員 | 会社 | 扶養控除等(異動)申告書 |

保険料控除申告書

| ||

| 基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書 | ||

住宅借入金等特別控除申告書

| ||

源泉徴収票

| ||

| 会社 | 税務署 | 給与所得の源泉徴収票等の法定調書合計表 |

| 源泉徴収票 | ||

| 不動産の使用料等の支払調書 | ||

| 報酬、料金、契約金および賞金の支払調書 | ||

| 不動産等の売買又は貸付けのあっせん手数料の支払調書 | ||

| 不動産等の譲受けの対価の支払調書 | ||

| 会社 | 市区町村 | 給与支払報告書(総括表) |

| 給与支払報告書(個人別明細書) |

表でもわかるように、年末調整では複数の書類を回収・提出します。スムーズに手続きを行えるように、書類はあらかじめ整理しておくことが望まれます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整書類のダウンロード先(リンク集)

求められる書類ファイルは国税庁のサイトからダウンロードできます。書類名およびダウンロード先は以下のとおりです。

| 書類名 | 国税庁サイト |

|---|---|

|

リンク |

|

リンク |

扶養控除等(異動)申告書や保険料控除申告書などは、外国語版(英語、中国語、ポルトガル語、スペイン語、ベトナム語、フィリピン語)も用意されています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

従業員から会社:年末調整で提出する書類

年末調整の作業を開始するにあたって求められる書類には、以下のようなものがあります。

-

(1)扶養控除等(異動)申告書

-

(2)保険料控除申告書と控除証明書

-

(3)基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

-

(4)住宅借入金等特別控除申告書と残高証明書 ※住宅ローン2年目以降の場合

-

(5)源泉徴収票 ※年の途中で入社して、その年中に他で給与収入があった場合

(1)~(3)は、すべての従業員が提出する書類です。前述の国税庁のサイトからダウンロードし、プリントアウトしたものを従業員全員に配布するのが一般的です。また、これらの書類の回収・提出状況に関しては、担当者が従業員に対して適宜通達を行い、遅滞なく回収できるようにしましょう。

以下にそれぞれの書類で申請できる控除の内容や、求められる添付書類について解説します。

扶養控除等(異動)申告

-

引用:国税庁「令和7年分給与所得者の扶養控除等(異動)申告書

」

」

扶養控除等(異動)申告書は、扶養親族や源泉控除対象配偶者の有無にかかわらず、提出が求められます。扶養控除等(異動)申告書が未提出の場合、以下の控除が受けられない可能性があります。

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

従業員は原則として、毎年最初の給料日の前日までに本申告書を会社に提出します。控除対象の扶養親族が結婚や就職などで年度途中に異動した場合には、その都度異動申告を行います。

本申告書には、従業員本人の情報に加え、その年の12月31日時点で扶養している配偶者や親族の氏名、生年月日、マイナンバー(※)などを記載します。これらの情報を基に配偶者や親族が控除対象かを確認し、年末調整の計算で控除を適用します。

- ※マイナンバーは別管理の場合もあります。

用紙は住民税用の「給与所得者の扶養親族申告書」に統合されて1枚になっています。なお、勤労学生控除などを受ける場合、他の書類も添付します。添付書類について詳しくは後述します。

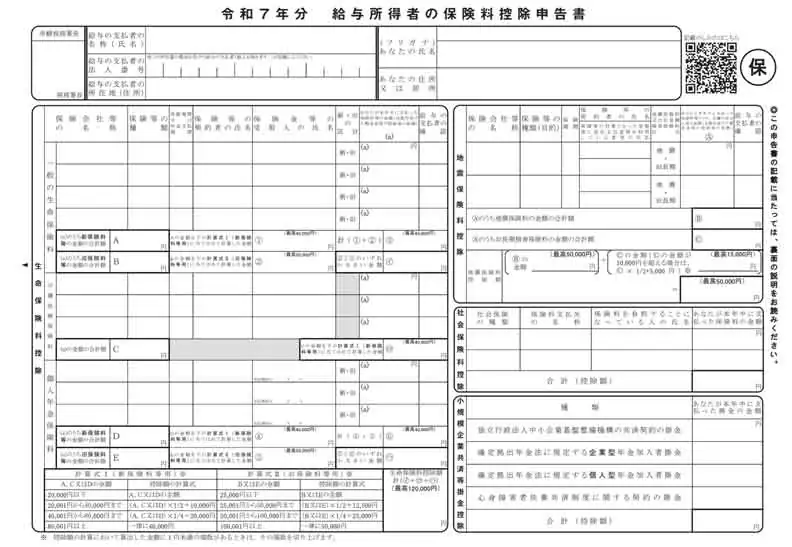

保険料控除申告書と控除証明書

-

引用:国税庁「令和7年分 給与所得者の保険料控除申告書」

保険料には年末調整で控除を受けられるものがあります。控除対象となるのは、大きく分けると次の4つです。

- 生命保険料

- 地震保険料

- 社会保険料

- 小規模企業共済等掛金

これらは、さらにいくつかの保険料に分類されます。下表に代表的な保険料の種類とポイントをまとめています。

| 控除の種類 | 対象となる保険料の例 | ポイント・補足 |

|---|---|---|

| 生命保険料控除 |

|

2012年1月1日以降の契約(新制度)か、それ以前(旧制度)かで控除限度額が異なる |

| 地震保険料控除 |

|

火災保険とセットでも、控除対象は地震保険料のみ(火災保険料は対象外) |

| 社会保険料控除 |

|

生計を同一にする親族の保険料を支払った場合も控除の対象になる |

| 小規模企業共済等掛金控除 |

|

個人事業主が小規模企業共済や個人型確定拠出年金に拠出した掛金は確定申告の際に控除される |

個人事業主が小規模企業共済や個人型確定拠出年金に拠出した掛金は、確定申告の際に控除される

いずれの場合も、控除額はその年に支払った保険料額から算出します。

控除を受けるために提出する書類

保険料控除を行うには保険料控除申告書に加え、保険料を支払ったことを証明する書類を準備しなければなりません。各控除に求められる証明書類は以下のとおりです。

-

- 生命保険料:控除証明書

- 地震保険料:控除証明書

- 社会保険料

国民年金保険料・国民年金基金の掛金:控除証明書(金額を証する書類)

上記以外(給与から天引きされる健康保険料・厚生年金保険料など):原則として不要 - 小規模企業共済等掛金:掛金払込証明書

担当者は、扶養控除等(異動)申告書と、上記の証明書類の内容・金額があっているか確認しましょう。証明書類がない場合は控除が受けられないため、セットで提出するように伝えましょう。

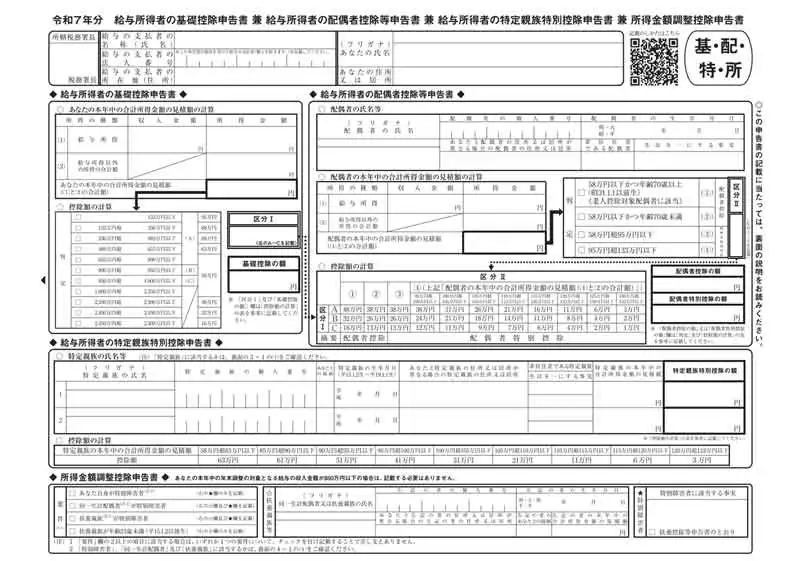

基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

次にあげる控除を申請するためには、基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書を提出します。この書類では以下の控除を申告できます。

-

(A)基礎控除

-

(B)配偶者控除

-

(C)配偶者特別控除

-

(D)所得金額調整控除

| 控除 | 適用条件 | 控除額 |

|---|---|---|

| 基礎控除 | 合計所得金額が2,500万円以下 | 最大58万円 |

| 配偶者控除 | 合計所得金額1,000万円以下の人が合計所得金額58万円以下の配偶者を有する | 最大38万円

|

| 配偶者特別控除 | 合計所得金額1,000万円以下の人が合計所得金額58万円超133万円以下の配偶者を有する | 最大38万円 |

| 所得金額調整控除 | 年収850万円超で下記いずれかに該当する

|

最大15万円 |

(A)~(C)は、申告書に記載された従業員本人と配偶者の収入や所得金額から控除額を算出します。計算表を参照して従業員本人が算出します。

なお、所得金額調整控除には次にあげる2つの種類があります。

-

-

(i)子ども・特別障害者等を有する者等の所得金額調整控除

-

(ii)給与所得と年金所得の双方を有する者に対する所得金額調整控除

-

年末調整では(i)のみを申告することが可能です。(i)の控除額は、給与収入額(1,000万円超の場合は1,000万円)から850万円を差し引き、10%を掛けて算出します。また、共働き世帯などで、従業員本人だけでなく、配偶者もそれぞれ要件を満たす場合には、双方が所得金額調整控除の適用を受けられます。

住宅借入金等特別控除申告書と残高証明書|住宅ローン2年目以降

住宅ローンを利用してマイホームを取得した従業員が、住宅借入金等特別控除または特定増改築等住宅借入金等特別控除を受けるために求められる申告書です。住宅ローンの年末残高合計額から算出された金額を、所得税額から控除できます。担当者は従業員から提出された申告書に加え、以下の書類が添付されているかを確認します。

-

- 住宅金融支援機構が発行する融資額残高証明書

- 住宅ローンの金融機関が発行した住宅取得資金に係る借入金の年末残高等証明書

なお初年度は年末調整で住宅ローン控除を適用できないため、従業員が自ら確定申告を行います。その旨も事前に従業員に伝えておきましょう。

住宅ローンと年末調整については、こちらの記事でも詳しく紹介しています。

源泉徴収票|対象者のみ

中途入社や学生時代にアルバイトをしていた新卒入社の従業員など、同年に他の会社から給与を受け取っている者の年末調整を行うには、前の勤務先の源泉徴収票も求められます。源泉徴収票は、退職後1か月以内に前の職場から交付されます。

以前の勤務先で所得税などが給与から天引きされている場合には、合算して年末調整を行うため、給与額や社会保険料、源泉徴収税額などを確認しなければなりません。該当する従業員がいる場合は早めに案内し、会社に提出してもらうことが望まれます。

源泉徴収票の見方やポイントについては、以下の記事でも詳しく紹介しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

会社から税務署:年末調整後に会社が行う手続きで必要な書類

年末調整後、対象年の翌年1月31日までに最大6種類の書類を会社から税務署に提出します。提出しなければならない書類は以下のとおりです。

-

- 給与所得の源泉徴収票等の法定調書合計表

- 源泉徴収票

- 不動産の使用料等の支払調書

- 報酬、料金、契約金および賞金の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

- 不動産等の譲受けの対価の支払調書

ここでは、各書類の内容について解説します。

給与所得の源泉徴収票等の法定調書合計表

源泉徴収票や支払調書をとりまとめる表紙のような位置付けの書類です。法定調書を提出する際には本合計表を併せて提出しますが、源泉徴収票などの提出が不要な場合であっても、本合計表のみの提出が必要になります。年間給与などの額や源泉徴収税額、弁護士や税理士に支払った報酬金額などを、支払った人数とあわせて記載し、税務署に提出します。

本合計表は電子データで提出することも可能です。国税電子申告・納税システム「e-Tax」のデータ作成ソフト「e-Taxソフト」を利用すれば、すべての法定調書の作成および提出をオンラインで行えます。

源泉徴収票

源泉徴収票は年末調整後、すべての従業員に対して交付が求められます。さらに、以下の2つは税務署へ提出しなければなりません。

-

-

(a)給与所得の源泉徴収票:年間給与や賞与、所得控除などの金額が記載されたもの

-

(b)退職所得の源泉徴収票:退職金や退職所得控除などの情報が記載されたもの

-

(a)について税務署へ提出が求められるのは、年間の報酬支払額が150万円を超える役員と、年収500万円を超える従業員の分のみです。(b)は、一般的に法人の役員に対して支払った退職金があるときに提出します。

年末調整と源泉徴収については、こちらの記事でも詳しく紹介しています。

不動産の使用料等の支払調書

不動産の使用料等の支払調書は、不動産の地代・家賃、航空機や船舶(総トン数20トン以上)の使用料・更新料、権利金などを支払った場合、税務署に提出が求められる書類です。本調書には、借主、借りている不動産の情報、支払金額を記載します。

本調書の提出が求められるのは、以下のケースです。

-

- 同一の相手への年間支払額が15万円を超えている

- 法人に対して賃借料を除く権利金や更新料などを支払った場合

- 個人に対して地代や家賃などを支払った場合

なお、法人に支払う賃借料のみの場合は提出を求められません。

-

参照:国税庁「No.7441「不動産の使用料等の支払調書」の提出範囲等」

報酬、料金、契約金および賞金の支払調書

税理士や弁護士などに、源泉徴収の対象となる料金や報酬を支払った場合に提出する書類です。対象となるのは同一の相手への年間支払額が5万円を超える場合のみです。報酬や料金を支払った件数、年間の報酬金額、源泉徴収税の金額を記入します。

不動産等の売買又は貸付けのあっせん手数料の支払調書

不動産やそのうえに存する権利、航空機、船舶(総トン数20トン以上)の売買や貸付けに関して、あっせん手数料を支払った場合に提出する書類です。対象となるのは、同一の相手への年間支払額が合計15万円を超える場合に限られます。書類には手数料の支払先や金額を記入します。

不動産等の譲受けの対価の支払調書

譲り受けた不動産やそのうえに存する権利、航空機、船舶(総トン数20トン以上)の対価を支払った場合に提出する書類です。対象となるのは、同一の相手への年間支払額の合計が100万円を超える場合のみに限られます。書類には譲り受けた不動産の情報や金額を記載します。

-

参照:国税庁「No.7442「不動産等の譲受けの対価の支払調書」の提出範囲等」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

会社から市区町村:年末調整に付随する業務で提出する書類

会社から従業員の住所地の市区町村に提出する書類は以下にあげる2つです。

-

-

(I)給与支払報告書(総括表)

-

(II)給与支払報告書(個人別明細書)

-

(I)は従業員の住所地の自治体数分、また(II)は従業員の人数分そろえます。これらの書類は年末調整対象年の翌年1月31日までに、従業員が1月1日時点で居住している市区町村に提出します。期限内に提出できなかった場合には、通常は12分割して支払っている住民税が11分割や10分割となります。期限内に提出できるよう、事前に準備しておくことが望まれます。

ここでは、総括表と個人別明細書のそれぞれの書類の役割を解説します。

給与支払報告書(総括表)

給与支払報告書(個人別明細書)の表紙となる書類です。給与を支払う会社名、会社の所在地、提出先の市区町村に居住している従業員の人数などの情報を記入します。複数の従業員が同じ市区町村に居住している場合は、複数人の個人明細書に1枚の総括表を付けて提出します。

給与支払報告書については、こちらの記事でも詳しく解説しています。

給与支払報告書(個人別明細書)

給料・賞与の1年間の金額、社会保険料控除・保険料控除などの金額、情報などを記載する書類です。基本的に源泉徴収票と同じ内容が記載されますが、提出先が異なります。従業員の次年度の住民税額は、給与支払報告書(個人別明細書)を基に算出されるため、市区町村に提出します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

従業員から年末調整書類の集め方を聞かれたときの対処法

従業員が会社に提出する年末調整書類には添付書類が求められるものがあります。「どうやって書類を集めたらよいのかわからない」という従業員が出てきても説明できるように準備しておくことが望まれます。

ここでは、

- 扶養控除等(異動)申告書の添付資料

- 保険料控除申告書・控除証明書

の集め方について解説します。

扶養控除等(異動)申告書の添付資料の集め方

扶養控除等(異動)申告書は、控除する内容によって添付書類が求められる場合があります。それは以下の3つのケースです。

-

-

(1)勤労学生控除を受ける場合:勤労学生である旨を証する書類を添付します。在学証明書を学校で発行してもらうよう、従業員へ説明しましょう。

-

(2)源泉徴収で、非居住者である親族に係る扶養控除、障害者控除または源泉控除対象配偶者の控除の適用を受ける場合:当該親族に係る親族関係書類が求められます。戸籍謄本などを準備するよう従業員に伝えましょう。留学によって国内にいない30歳以上70歳未満の親族の場合は、留学ビザなどの書類もそろえます。

-

(3)年末調整で、非居住者である親族に係る扶養控除または障害者控除の適用を受ける場合:その親族に係る送金を証明できる書類が求められます。送金関係の書類は金融機関などで発行してもらえると、従業員に説明しましょう。

-

保険料控除申告書・控除証明書の集め方

生命保険料、地震保険料、小規模企業共済等掛金の控除を証明できる書類は、各保険会社から従業員の自宅へ送付されます。その旨を各従業員に説明しましょう。国民年金保険料等の証明書は、国民年金基金連合会または日本年金機構から送られてきます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整に関連する書類の保存期間

年末調整に関連する書類は、税務署から提出を求められる場合があります。そのため書類の提出を受けた源泉徴収義務者は、書類を一定期間保存します。保存期間は、書類の提出期限があった年の翌年1月11日より7年間です。保存しなければならない書類は以下のとおりです。

-

- 給与所得者の扶養控除等(異動)申告書

- 従たる給与についての扶養控除等(異動)申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書(令和2年分以降)

- 給与所得者の保険料控除申告書

- 所得金額調整控除申告書(令和2年分以降)

-

参照:国税庁「No.2503 給与所得者の扶養控除等申告書等の保存期間」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の必要書類に関するよくある質問

ここでは、年末調整の必要書類に関して、よくある質問とその答えを紹介します。

年末調整の必要書類を従業員が紛失したらどうする?

従業員から「年末調整の書類を紛失した」と申し出があった場合は、紛失した書類によって対応が異なります。以下の申告書は再交付が可能です。紛失の申し出があったら速やかに再交付を依頼することが望まれます。

- 扶養控除等(異動)申告書

- 保険料控除申告書

- 基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

これらは、従業員自身が国税庁のサイトからダウンロードして印刷することも可能です。社内サイトに書類のデータをあらかじめ格納・周知しておけば、間違いは少なくなります。

保険料の控除証明書を紛失した場合は、発行元である保険会社に従業員自身が再発行を依頼します。再発行には時間がかかる場合もあるため、年末調整に間に合わなければ、従業員自身で確定申告を行うよう案内してください。

年末調整の必要書類を提出しないとどうなる?

年末調整は会社の義務ですが、必須書類である扶養控除等(異動)申告書を従業員が提出しない場合、その従業員は年末調整の対象外となります。この場合、会社は当該従業員の給与に対して乙欄で源泉徴収を行い、月々の給与から所得税を控除・納付する必要があります。年末調整を受けられなかった従業員は、翌年に自ら確定申告を行い、正しい所得税額を精算しなければなりません。年末調整を行わなかった従業員は、代わりに翌年に自身で確定申告を行わなければなりません。

申告書の提出日には複数回リマインドを行うだけでなく、未提出者には個別連絡も行うとスムーズに回収できます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

必要書類を漏れなく回収・作成して年末調整を正しく行おう

年末調整の必要書類は数が多く、従業員から回収するもの、税務署に提出するもの、市区町村に提出するものに大別されます。年末調整業務の担当者は、これらの書類を従業員から漏れなく回収し、税務署や市区町村に提出する書類を正しく作成して、期限内に提出します。そのためにも添付書類の集め方、作成方法などを理解しておくことが大切です。

年末調整の業務を効率化するには、「弥生給与 Next」が便利です。「弥生給与 Next」を活用すれば、申告書など年末調整に求められる各種控除申告書の情報をWebで提出依頼・回収が可能で、紙の申告書と比較して大幅に手間が省けます。間違いや漏れがあった際もWeb上で修正や確認が行え、法定調書の自動作成も可能です。また年末調整だけでなく、給与計算や勤怠・労務管理など日常業務の効率化も実現できます。「弥生給与 Next」を活用して、年末調整業務を効率良く進めましょう。

- ※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。