請求書の日付とは?発行日の決め方や記載項目を解説

監修者: NA税理士法人

更新

ビジネスにおける重要書類の1つである請求書。会計業務を正確に進め、取引先とのトラブルを防ぐためにも、請求書発行の方法や発行のタイミング、記載ルールなどを正しく把握しておくと安心です。

本記事では、請求書に記載する日付ついてを解説します。請求日は発行日、そして、2023年10月1日に始まったインボイス制度では、取引日付の記載が必要です。取引日付と発行日の違いは?インボイス制度に対応した記載要件や適格請求書発行事業者以外の方が発行する区分記載請求書に関するルールについても確認しておきましょう。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

請求書を発行する理由とは?

請求書の発行は、義務ではありません。しかし、請求漏れや買手側との取引金額の認識ずれなどを防止するためにも、請求書は発行しておくことが大切です。

なお、買手側が消費税の仕入税額控除を受けるための適格請求書(インボイス)については、記載項目に関して明確なルールが定められています。

インボイス制度の目的は、取引に関する消費税額と消費税率を正確に把握することです。インボイス制度では、適格請求書(インボイス)発行事業者は、法人・個人事業主に関わらず、適格請求書を買手側の求めに応じて交付・保存することが義務です。

請求書の形式や書式については、明確なルールはありませんが、必要な項目を網羅して発行するようにしましょう。

請求書の書き方についての詳細は以下の記事で解説していますので、参考にしてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の発行日の決め方

商取引においては、受注者(売手側)には商品・サービスを提供する責務が、発注者(買手側)にはその対価として代金を支払う債務がそれぞれ発生します。請求書の発行日は、取引によって発注者(買手側)に債務が発生した日を明確にするものです。

請求書の発行方法は大きく2つあります。取引が発生するたびに請求書を発行する「都度請求」と、一定の期間に発生した取引をまとめて請求書を発行する「一括請求(締め請求)」です。発行する請求書が都度請求なのか一括請求なのかによって、発行日は下記のように異なります。

都度請求の場合

請求書の都度請求は、商品やサービスの提供などの取引が行われるたびに請求書を発行する方法です。取引が完了するごとに請求を行うため、請求漏れが少ないことがメリットです。一方で、取引が発生するたびに請求を行うため、取引回数が頻繁な場合、売手側は請求業務が煩雑になるデメリットがあります。

請求書を都度請求する場合、原則として請求書の発行日は、商品の納品日やサービスの提供日となります。適格請求書の場合、取引年月日の記載が必要ですが、都度請求では、請求日=取引年月日という解釈が可能です。

一括請求(締め請求)の場合

請求書の一括請求は、一定の期間内に発生した取引について、代金の請求をまとめて行う方法です。「締め請求」とも呼ばれます。一般的に、月に何回も取引がある取引先に対しては、月ごとの一括請求を行います。一定期間ごとに請求書を発行するため、都度請求よりも請求書発行の手間を軽減できます。請求書発行業務での効率がよいというメリットがあり、多くの企業で採用されている方法です。

請求書を一括請求する場合、請求書の発行日は売手側と買手側の双方が合意したうえで、一般的にどちらかの会社の締め日に合わせることが多いです。月末を締め日に指定して発行するのがよくあるケースです。

なお、一括請求の場合は、取引年月日と請求書の発行日が一致しないこともあります。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書に記載すべき項目

請求書に記載するべき項目は、請求書の種類によって異なるため注意が必要です。ここでは、請求書に記載すべき項目を、適格請求書と区分記載請求書に分けてご紹介します。

適格請求書の記載項目

適格請求書は、適格請求書発行事業者が交付する請求書や納品書などの書類です。インボイス制度では、買手側は適格請求書によって仕入税額控除を行うこととなります。適格請求書は、記載項目が明確に決められています。記載項目は下記のとおりです。

発行者の氏名または名称

請求書の発行者の名前、または社名を記載します。実際に書類を作成した担当者ではなく、請求者の名前を記載することが重要です。

取引年月日

取引を行った年月日を記載します。

取引内容

具体的な取引内容を記載します。商品名、個数、単価などを記載してください。

取引金額

取引金額を記載します。取引金額の合計を税込で記載します。

交付を受ける者の氏名または名称

請求書の交付を受ける会社名を記載してください。所属部門、担当者名も書くと丁寧になります。

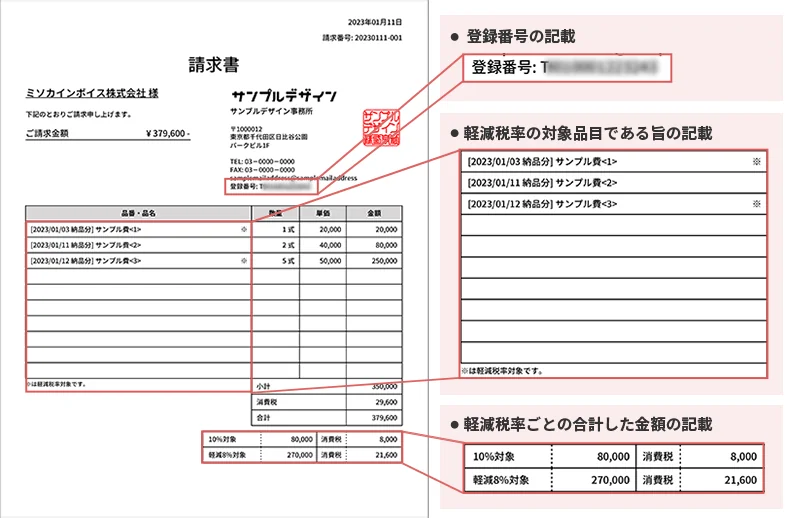

軽減税率の対象項目である旨

提供した商品・サービスが軽減税率の対象品目である場合は、その旨を記載することが必要です。取引内容の欄に「※」などで記載してください。また、全ての品目が軽減税率対象となる場合は、「全商品が軽減税率の対象」といった文言を記入して一括で記載することも認められます。

税率ごとに合計した対価の額

取引の対価の額を税率ごとに合計して記載します。軽減税率の対象品目と対象でない品目が混在している場合はすべてを合計せず、税率ごとの取引金額を合計することが重要です。

税率ごとの消費税額

税率ごとに合計した対価の額にかかる消費税額を記載します。こちらも税率ごとに分けて消費税額を記載することが重要です。

消費税相当額に1円未満の端数が生じた場合、「切り上げる」「切り捨てる」「四捨五入する」などの処理方法は任意です。なお、端数は切り捨てにしている企業が多いといわれています。また、適格請求書は1つにつき、税率ごとに端数処理は1回と決められています。

そのため、適格請求書では、商品ごとに端数を処理する方法は認められません。なお適格請求書以外では、商品ごとに消費税の端数を処理することもできます。

登録番号

適格請求書発行事業者の登録番号を記載します。適格請求書発行事業者の登録番号とは、適格請求書発行事業者の登録を受けた事業者が、納税地を所轄する税務署長から通知される番号です。番号は「T+13桁の番号」で構成されています。法人の場合はT+法人番号、個人事業主など法人番号がない場合はマイナンバーと重複しない数字が登録者ごとに割り振られる仕組みです。

なお、登録番号の役割は、適格請求書を交付する側(売手側)と受領する側(買手側)で異なります。売手側の場合、登録番号は取引先に対して自身が適格請求書発行事業者であることを示す要素です。

一方、買手側の場合、登録番号は、適格請求書発行事業者からの書類であることの確認と仕入税額控除を受けるために必要になります。

インボイス制度に対応した適格請求書の記載例

区分記載請求書の記載項目

区分記載請求書は、免税事業者など適格請求書発行事業者以外の方が発行する形式です。請求書の記載内容に「軽減税率の対象品目である旨」と「税率ごとに区分して合計した対価の額(税込)」を記載した請求書のことです。2019年10月1日の軽減税率制度開始とともに使用が開始されました。

区分記載請求書に記載する項目は、下記の7つです。なお、標準税率の品目のみを販売している場合は、標準税率のみの記載で対応することができます。

発行者の氏名または名称

請求書の発行者の名前、または社名を記載します。実際に書類を作成した担当者ではなく、請求者の名前を記載することが重要です。

取引年月日

取引を行った年月日を記載します。

取引内容

具体的な取引内容を記載します。商品名、個数、単価などを記載してください。

取引金額

取引金額を記載します。取引金額の合計を税込で記載します。

交付を受ける者の氏名または名称

請求書の交付を受ける会社名を記載してください。所属部門、担当者名も書くと丁寧になります。

軽減税率の対象項目である旨

提供した商品・サービスが軽減税率の対象品目である場合は、その旨を記載することが必要です。取引内容の欄に「※」などで記載してください。また、全ての品目が軽減税率対象となる場合は、「全商品が軽減税率の対象」といった文言を記入して一括で記載することも認められます。

税率ごとに合計した対価の額

取引の対価の額を税率ごとに合計して記載します。軽減税率の対象品目と対象でない品目が混在している場合はすべてを合計せず、税率ごとの取引金額を合計することが重要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

交付した請求書の送り方

交付した請求書の送り方は、郵送またはメールが一般的です。FAXや取引先に手渡しする方法もありますが、手間や時間がかかることから、郵送かメールで送付する事業者が多くなっています。

請求書を送る際は、記載した内容に間違いがないか、また送付先の名称や宛先に誤りがないかを再度確認したうえで送付してください。

郵送

請求書は信書となるため、郵送します。宅配便で送ることはできません。請求書の一般的な郵送手順は下記のとおりです。

請求書の郵送手順

-

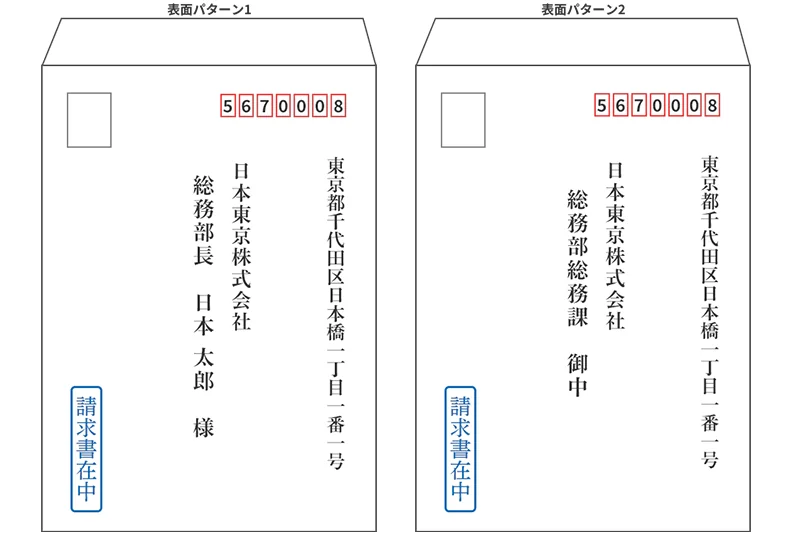

1 長形3号(120mm×235mm)の封筒を用意する

-

2 添え状を作成する(送付日、宛先、送付者、連絡先、所属する組織名、件名、書類の概要、送付枚数・部数、挨拶文などを記載)

-

3 宛名を記入する(会社宛の場合は「御中」、個人宛の場合は「様」を使用)

-

4 請求書を折り、封入する

-

5 封筒に「請求書在中」と記載する(スタンプもしくは手書き)

-

6 投函する

メール

請求書をメールで送付する場合は、PDFファイルにしてメールに添付して送信することが一般的です。メール本文にクラウド請求書システムからのURLを記載して、ダウンロードをしてもらう方法もあります。よりセキュリティが高いといえるでしょう。

なお、適格請求書を発行した場合は、7年間の保存が必要なので発行した請求書は適切に保存しましょう。

請求書の一般的なメール送付の手順は下記のとおりです。

請求書のメール送付の手順

-

1 メールを作成する

-

2 宛先を確認する(CC、BCCの宛先も確認)

-

3 PDF化した請求書を添付する

-

4 送信する(送信したらそのことを取引先に伝える)

電子帳簿保存法により、2024年1月1日以後の電子取引からデータ保存が完全義務化されています。それにより、データで受領した請求書は、データのままで保存することが義務付けられています。

また、請求書の受領側(買手側)は、電子取引の請求書を要件に従ってデータ保存をすることなく、紙で保存することはできません。

そして、ただデータで保存すれば良いわけではなく、電子取引のデータ保存の要件に沿って請求書を保存する必要があるため、事前に請求書のPDFデータをメールで送ってもよいか、買手側に確認しておきましょう。

ただし、紙で受領した請求書を紙で保存することは問題ありません。また、請求書のPDFデータだけでなく、原本の郵送を求められるケースもあります。その場合は、PDFだけでなく原本を郵送している旨も伝えておけば、混乱やトラブルを防げるでしょう。

電子取引のデータ保存については、以下の記事で詳細を紹介しています。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書を発行・保存する際の注意点は?

請求書を発行・保存する際には、いくつか注意点があります。ここでは、請求書の控えを作成・発行した場合の注意点と、インボイス制度への対応に関する注意点について解説します。

請求書の控えを作成・発行した場合の注意点

請求書は取引の証拠となる証憑(しょうひょう)書類の一種です。そのため、発行した請求書(控え)と受領した請求書は、それぞれ一定期間の保存が義務付けられています。

なお、そもそも請求書の控えを作成していない場合は、保存義務はありません。ただし、適格請求書発行事業者の場合、適格請求書に該当する請求書は控えを作成し、適切に保存する義務があります

法人の場合、発行した請求書や請求書(控え)の保存期間は原則7年です。ただし、青色申告書を提出して欠損金額(青色繰越欠損金)が生じた事業年度、または青色申告書を提出せずに災害損失金額が生じた事業年度においては、保存期間は10年になります。

法人の場合は、10年間証憑などを保存しておけば間違いがないでしょう。

個人事業主や一定の売り上げ規模の副業で雑所得を得た方の場合、請求書や請求書(控え)の保存期間は原則5年です。ただし、適格請求書発行事業者の場合は消費税課税事業者になるため、適格請求書に該当する書類は7年の保存が必要となります。

個人事業主の場合は、会計帳簿の保存期間は7年間です。念のため、帳簿と併せて7年間保存しておくと間違いが起こりにくいでしょう。

【参考】

請求書の保存期間については、以下の記事で詳しく紹介していますので、参考にしてください。

インボイス制度への対応に関する注意点

前述のとおり、インボイス制度では、売手側が適格請求書の交付と控えの保存をしなければ、買手側は原則として仕入税額控除を受けられません(買手側が簡易課税制度を選択している場合は、受け取った請求書が適格請求書である必要はありません)。

適格請求書は要件に沿った記載項目と保存期間が定められているため、適格請求書発行事業者は請求書の記載項目について確認し、対応できるようにしましょう。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書は、正確かつ効率的に発行しよう

電子帳簿保存法の改正やインボイス制度の開始に伴い、請求書の記載項目や保存に関するルールも変更されています。今一度、請求書の発行方法を見直して、正確かつ効率的に請求書を取り扱うことができるよう、体制を整えることがおすすめです。

請求書発行システムを導入すれば、必要項目を入力するだけで請求書を電子データで作成できるため、作業時間を短縮させることができます。また、請求漏れや誤請求といったヒューマンエラーの削減やペーパーレスの推進も可能です。経理担当者のリモートワークと共に働き方改革の推進にも期待できるでしょう。

弥生のクラウド請求書ソフト「Misoca」をご利用いただければ、請求書や見積書、納品書を効率的に作成でき、まとめて管理することもできます。経理業務の正確性を高め、負担軽減にお役立てください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。