請求書の振込先の書き方は?必須項目と記載例を解説

監修者: 小林祐士(税理士法人フォース)

更新

法人や個人事業主との取引においては、請求書に記載した振込先に請求額を入金してもらうのが一般的です。しかし、振込先の記載がなかったり、記載内容に不備があったりすると、取引先に確認の手間をとらせてしまうだけではなく、入金が遅れる原因にもなりかねません。

今回は、請求書に振込先を記載する際に必要な項目について、記載例とともに解説します。インボイス制度における振込手数料の扱いや、令和5年度税制改正に伴う2024年1月以後の追加項目にもふれていますので、ぜひ参考にしてください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

請求書に記載すべき振込先の項目

請求書の「振込先」には、どのような項目を記載する必要があるのでしょうか。記載すべき5つの項目とそれぞれの記載事項について押さえておきましょう。

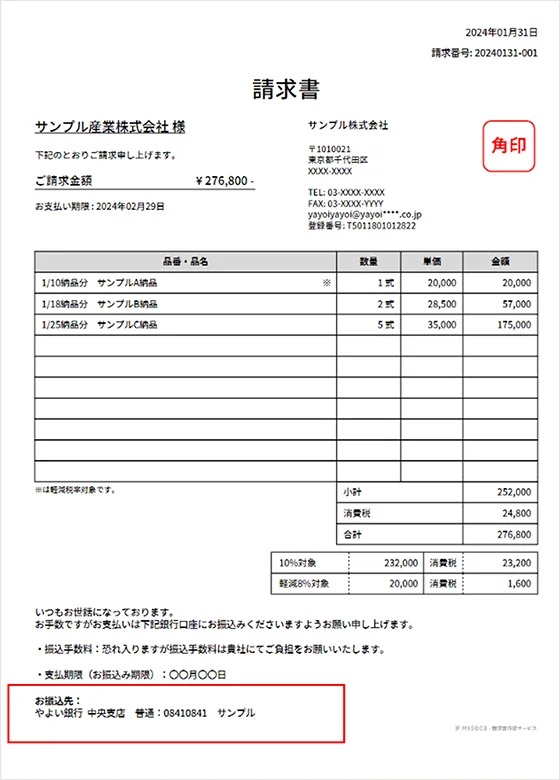

請求書の例

適格請求書(インボイス)の例で説明をしていきます。

赤枠が振込先を記載している項目です。

金融機関名

振込先の金融機関名と支店名を記載します。金融機関名は、略称や通称を用いるのは避け、必ず正式名称を記載します。金融機関によっては、統廃合に伴って金融機関名や支店名が変更されていることがあります。金融機関のWebサイトなどを確認したうえで、現在の正確な名称を記載することが大切です。

口座の種類

口座の種類には、「普通預金口座」と「当座預金口座」の2つがあります。振込先の口座がどちらなのかが不明だと、取引先が正常に振込を完了できないおそれがあるため必ず記載します。口座の種類については、口座番号の前に「普通」「当座」もしくは(普)(当)と省略して記載してもかまいません。取引先が請求書を見た際に、口座の種類を一目で判別できるようにしておくことが大切です。

口座番号

振込先の口座番号は記入ミスが生じやすいため、慎重に確認したうえで正確に記載します。特に、ゆうちょ銀行を利用している場合は、記載に注意が必要です。

ゆうちょ銀行の総合口座、通常貯金、通常貯蓄貯金の口座番号は記号+番号(5桁+7桁または8桁)で記載されています。口座番号が8桁の場合は末尾の1を除いた数字、7桁未満の場合は桁の最初に0をつけて7桁にした数字を記載します。その他の金融機関は、一般的に7桁の口座番号を記載します。

参考

ゆうちょ銀行:「振込(ほかの金融機関口座への送金)![]() 」

」

口座名義

振込先の口座名義はカタカナでの記載が一般的です。取引先が金融機関の窓口などで振込手続きを行う際、口座名義を記入します。口座名義が誤っていると正常に振込ができないため、必ず正確に記載してください。

なお、ATMやインターネットバンキングで振込手続きを行う場合、金融機関名・支店名・口座番号を入力すると口座名義が自動的に表示されます。取引先が口座名義を確認したうえで振り込むことになるため、口座名義は正確に記載しておくと安心です。

銀行コード・支店コード

銀行コード(金融機関コード)は、金融機関の番号、支店コード(店番)とは、金融機関の本店や支店の番号のことです。銀行コード、支店コードともに、請求書への記載は必須ではありません。しかし、取引先が振込手続きを行う方法によっては、入力や記入を求められる場合があります。そのため、請求書に、銀行コード・支店コードを記載しておくと、誤入金をより防ぎやすくなります。

銀行コードは4桁、支店コードは3桁です。ゆうちょ銀行の場合は、記号5桁のうち2~3桁目の数字に、1桁目として「8」を追加した3桁が支店コードとなります。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書に振込先などを記載する際の注意点

請求書に振込先などを記載する際には、いくつか注意しておくべきポイントがあります。特に、略称の記載方法や押印の有無については、一般的なルールを押さえておくことが大切です。具体的にどのような点に注意すべきか、詳しく見ていきましょう。

略称の記載方法

法人名義の口座に振込手続きを行う場合、口座名義の法人格は略称で表示されます。ですから、請求書に記載する振込先にも、振込手続きの際に表示される略称を正しく記載しておくことが大切です。

また、法人名義の口座名を請求書に記載する際には、法人格の位置にも注意してください。例えば「株式会社ミソカインボイス」であれば「カ)ミソカインボイス」、「ミソカインボイス株式会社」であれば「ミソカインボイス(カ」のように記載します。

| 法人格 | 先頭の場合 | 途中の場合 | 末尾の場合 |

|---|---|---|---|

| 株式会社 | カ) | (カ) | (カ |

| 有限会社 | ユ) | (ユ) | (ユ |

| 合同会社 | ド) | (ド) | (ド |

| 合名会社 | メ) | (メ) | (メ |

| 一般社団法人・公益社団法人 | シヤ) | (シヤ) | (シヤ |

| 一般財団法人・公益財団法人 | ザイ) | (ザイ) | (ザイ |

| 社会福祉法人 | フク) | (フク) | (フク |

| 学校法人 | ガク) | (ガク) | (ガク |

| 医療法人・医療法人社団・医療法人財団・社会医療法人 | イ) | (イ) | (イ |

| 営業所 | エイ) | (エイ) | (エイ |

押印の必要性

請求書への押印は必須事項ではありません。しかし、請求書の信頼性を証明するために押印を求められる場合もあります。押印する場合は、法人であれば社名の横に角印、個人事業主の場合は氏名の横に認印を押します。

なお、近年はペーパーレス化や脱はんこが浸透しつつあることから、押印を省略するケースも少なくありません。メールなどで請求書を送信する場合には、電子印鑑を使用するケースもあります。

電子データの請求書に押印が求められる場合には、印影を画像として登録しておくと請求書を発行するごとに繰り返し利用できるためおすすめです。

※請求書への押印については以下の記事を併せてご覧ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

振込先と併せて請求書に記載すべき項目

一般的に、請求書の書式は統一されていないものの、記載が必要な項目は決められています。また、2023年10月にインボイス制度が導入されて以降、発注者側(買手側)が消費税の仕入額控除の適用を受けるにあたり、原則として適格請求書が必須となりました。振込先と併せて、請求書に記載すべき事項について見ていきましょう。

適格請求書の記載例

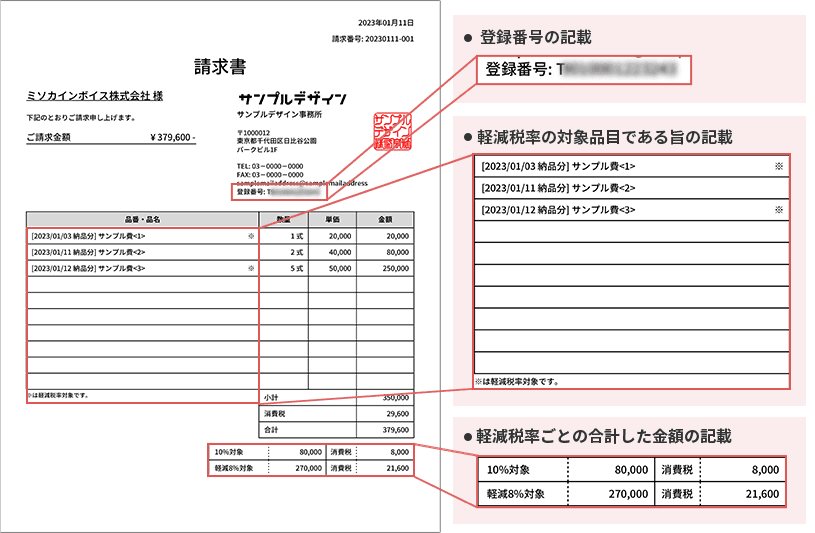

適格請求書発行事業者の氏名または名称および登録番号

適格請求書には、発行した適格請求書(インボイス)発行事業者の氏名または名称と登録番号を記載します。登録番号とは、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出し、税務署長の承認を受けた事業者に対して通知される番号のことです。法人の場合はT+13桁の法人番号、個人事業主や人格のない社団・財団などの場合はT+13桁の数字となります。

取引年月日

適格請求書の品名・品番などの項目欄に、品物やサービスの名称と、その取引が行われた年月日を記載します。請求書の発行日とは異なる場合があるため注意してください。品物やサービスの提供と請求書発行が同日であれば、その日付を記載すれば問題ありません。

一方で、実際には請求書を発行する際には一括請求として、複数の取引を月ごとにまとめて請求するケースも多いのではないでしょうか。その場合、請求書の発行日とは別に取引ごとの日付を取引年月日として記載する必要があります。

取引の内容および軽減税率の対象品目である旨の記載

適格請求書の品名・品番などの項目欄に、販売した商品の名称やサービス名称を記載します。取引内容に軽減税率の対象となるものが含まれている場合には、対象の品目にその旨を記載が必要です。その際、軽減税率の対象となる取引に関しては、請求内訳に「※」や「☆」など、識別できる記号を付加するといった方法でもかまいません。通常の税率と軽減税率の対象取引が明確に区別されていることが重要です。

税率ごとに区分して合計した対価の額および適用税率

適格請求書の合計欄の下などに、税率ごとに税抜または税込の合計額を記載します。税率は取引内容に応じて10%または8%のどちらかを記載し、適用税率が明確に判別できようにすることが必要です。

税率ごとに区分した消費税額

適格請求書の合計欄の下などに記載した「税率ごとに区分して合計した対価の額および適用税率」と併せて、消費税率10%の合計額、消費税率8%の合計額を、それぞれ消費税額として記載します。記載方法には、下記のようなものが考えられます。

税率ごとに区分した消費税額の記載例

- 10%対象:◯◯◯円 消費税:◯◯円

- 8%対象:◯◯◯円 消費税:◯◯円

なお、不特定多数の者に対して販売等を行う小売業、飲食業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書(簡易インボイス)を交付することができます。適格簡易請求書(簡易インボイス)では「適用税率」又は「税率ごとに区分した消費税額」のどちらかを省略することが可能です。

受領者の氏名または名称

適格請求書には、その受領者である取引先事業者の名称を記載します。書き方に決まったルールはないものの、受領者の氏名・名称は請求書の冒頭に記載するのが一般的です。

適格簡易請求書(簡易インボイス)では「交付を受ける事業者の氏名又は名称」は、なくて構いません。

振込先

適格請求書に、振込先を漏れなく記載します。記載例は下記のとおりです。

振込先の記載例

やよい銀行 秋葉原支店 (普)1234567

サンプルデザイン

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

振込手数料の取り扱いについて

請求書を作成する際には、振込手数料の取り扱いにも注意する必要があります。具体的には、請求書を受領した側が負担するのか、交付した側が負担するのかを明記しておくことが重要です。

民法第484条および第485条では、「持参債務の原則」が定められています。持参債務の原則とは、契約上の取り決めなどがある場合や、特定の物を引き渡す場合を除き、債務者は債権者の住所で弁済をしなければならないことを指します。

ここでいう住所には振込口座も含まれることから、品物の代金やサービス対価を支払う場合、指定された口座に入金することによって債務が弁済されたことになるのです。これに則って考えた場合、請求に伴い発生する振込手数料に関しても、請求書の受領者(債務者)が負担するのが一般的といえます。

ただし、持参債権の原則はあくまでも「原則」のため、実際には取引を行う事業者間での取り決めが優先されます。振込手数料をどちらが負担するのか、あらかじめ取り決めておくことが重要です。

※振込手数料については以下の記事を併せてご覧ください。

インボイス制度における振込手数料

インボイス制度では、振込手数料の取り扱いはどうなるのでしょうか。請求書の受領者(買手側)が支払う場合・請求書の交付者(売手側)が支払う場合に分けて解説します。

請求書の受領側(買手側)が支払う場合

請求書の受領者(買手側)が振込手数料を支払った場合、振込手数料を仕入税額控除するためには、原則として金融機関や取引先からの支払手数料に係る適格請求書が必要です。

しかし、基準期間の課税売上が1億円以下または特定期間の課税売上が5,000万円以下の事業者は、少額特例として、2023年(令和5年)10月1日~2029年(令和11年)9月30日の期間は、税込1万円未満の課税仕入について、適格請求書の保存がない場合でも、帳簿の記録と保存のみで仕入税額控除ができます。そのため、要件にあたる中小企業・個人事業主は、一般的な振込手数料は1万円未満なので、支払いの方法に関わらず、適格請求書がなくても、仕入税額控除ができます。

振込方法での仕入税額控除のパターン

窓口支払い

振込の際には、銀行が適格請求書に対応した書式などに変更しています。その適格請求書を適切に保存することで、買手側は振込手数料を仕入税額控除できます。

ATM支払い

銀行ATMでの3万円未満の取引は、適格請求書の交付義務が免除される自動販売機特例の対象です。

一定の事項を記載した帳簿を保存で仕入税額控除ができます。

口座振替

口座振替の場合は、銀行から適格請求書が提供されます。提供方法や手段は銀行によります。その適格請求書をもって、仕入税額控除ができます。

インターネットバンキング

インターネットバンキングで振り込んだ振込手数料は、適格請求書の保存が必要です。DL提供など、提供方法や手段は銀行によります。その適格請求書をもって、仕入税額控除ができます。

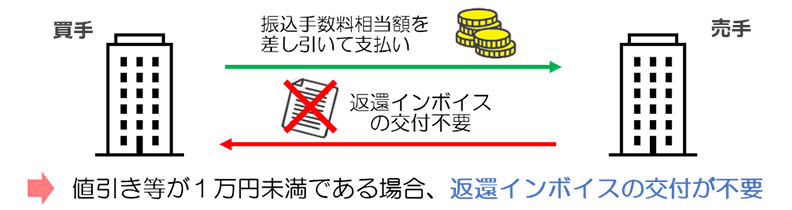

請求書の交付側(売手側)が負担する場合

請求書の交付者(売手側)が振込手数料を負担する場合、手数料分を請求額から値引きしたことになります。売手側は買手側に対し、適格請求書発行事業者が国内で行った課税取引において、返品や値引き、割戻しなどの売上に係る対価の返還等を行った場合には返還インボイスの交付義務があります。しかし、振込手数料額を差し引いて支払われる場合も返還インボイスを発行するなどは、現実的ではありません。そのため、令和5年度税制改正によって見直しがされました。その金額が税込1万円未満である場合には、返還インボイスの交付義務が免除されます。つまり、売手側が負担する振込手数料相当額を売上値引きとして処理する場合には、通常、振込手数料相当額は税込1万円未満になるので、この取引の売上値引きに係る返還インボイスの交付は免除されます

(売手側が負担する振込手数料相当額を、課税仕入れとして処理している場合には金融機関や取引先から受領するインボイスが必要です)。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の振込先は漏れなく正確に記載しよう

請求書を作成する際には、必要事項を漏れなく記載することが重要です。振込先として必須とされる項目を抜け漏れなく記載し、混乱やトラブルなく取引を終えられるよう心掛けましょう。

そのためには、請求書交付システムを活用した請求書の発行・送付へと切り替えるのも1つの方法です。請求書をわずか3ステップで簡単に作成できることに加え、電子帳簿保存法にも対応している請求書作成サービス「Misoca」をぜひご活用ください。

また、インボイス制度の導入に伴い、適格請求書に記載すべき事項を正確に把握したうえで請求書を作成することが求められています。そのためには、振込先の記載だけでなく振込手数料の取り扱いなど、トラブルに発展しやすいポイントを押さえておくことも大切です。

今回紹介したポイントを参考に、ぜひ請求書の適切な作成と円滑な取引を目指してみてはいかがでしょうか。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。