【Excelテンプレ付】仕訳帳の書き方・記入例について解説

更新

最大で65万円の控除が受けられる青色申告に必要な備付帳簿(そなえつけちょうぼ)には、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預金出納帳・総勘定元帳・仕訳帳の8つがありますが、今回は「仕訳帳」についての解説です。

複式簿記で帳簿づけを行う場合には、「仕訳帳」が基礎になるとされています。

仕訳帳に記帳するためには、複式簿記の仕訳を理解する必要があります。今回は仕訳帳の書き方について、仕訳そのものの考え方や記入例を交えながら紹介します。

さらに、エクセルで仕訳帳を作成する場合もテンプレートをつけて紹介します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

POINT

- 仕訳のルール:原因と結果によって左右に振り分けられ、必ず左右の金額は一致する

- 「借方(かりかた)」「貸方(かしかた)」について理解しよう

- 仕訳帳の書き方について学ぼう

そもそも仕訳ってなに?

「仕訳」とは「分類する作業」のこと

簿記を勉強したことのない方が「しわけ」という言葉を聞くと、「仕分け」という漢字を思い浮かべると思います。物事を区分・分類することで、「荷物を仕分ける」などと言いますね。

簿記で「しわけ」というときは「仕訳」と書きます。仕訳とは、帳簿に記録できるように会計上の取引を一定のルールに従って、原因と結果という2つの側面に切り分けることをいいます。意味合いとしては、「仕分け」と同じく分類する作業のことですね。

具体的には、金額であらわせるひとつの取引を、「勘定科目(かんじょうかもく)」という大まかな内容をあらわす名前で原因と結果に切り分け、それを左側と右側に振り分けて一組の仕訳として記録するのです。また、ひとつの取引が複数の項目で構成されることから、仕訳を使った帳簿づけのことを「複式簿記(ふくしきぼき)」といいます。

例えば、文房具1,000円を現金で購入した場合は

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,000 | 現金 | 1,000 |

と仕訳します。

1,000円という金額であらわせるひとつの取引を、文房具を買ったという原因と、買ったことによって現金が減ったという結果とに切り分けて、左右に振り分けて記録するのです。勘定科目や左右の振り分けについては後ほど説明しますので、まずは仕訳とは原因と結果によって左右に振り分けられ、必ず左右の金額は一致するというルールになっていることを理解しておきましょう。

仕訳については、以下の記事で詳しく解説していますので参考にしてください。

「借方(かりかた)」「貸方(かしかた)」とは

仕訳は取引を左右に振り分けると説明しました。簿記のうえでは、この左右について左側を「借方(かりかた)」、右側を「貸方(かしかた)」といいます。複式簿記の起源には諸説ありますが、中世イタリアではお金の貸し借りを記録するために、自分からお金を借りている人を左側に書き、自分にお金を貸している人を右側に書いたといわれます。ちなみに英語では左側を「debit」、右側を「credit」と表記しますが、これを借方・貸方と訳したのは福沢諭吉です。

簿記の勉強を始めたときに、仕訳を考えるうえでこの貸し借りという言葉で混乱してしまうことがよくあります。帳簿づけの世界では、借方・貸方は単に左側・右側を指す言葉でしかありません。言葉として覚えるしかありませんので、借方・貸方の向きの覚え方として、つぎのことを紹介します。借方(かりかた)の「り」は左に伸びているので左側、貸方(かしかた)の「し」は右に伸びているので右側、という覚え方です。

借方と貸方については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

「勘定科目」とは取引を切り分けるときの大まかな名前

勘定科目のグループとは

さて、勘定科目は取引を切り分けるときの大まかな名前と説明しました。家計簿やお小遣い帳のように自分がわかればよいものであれば、項目の書き方は自由です。しかし、事業のための帳簿づけは自分だけがわかればいいというものではありません。

帳簿をもとにした決算書は確定申告や銀行借入などでも使用します。決算書の項目を自由に記載されてしまっては、概要の把握や他との比較が難しくなってしまいますから、ある程度統一された項目が必要ですよね。そのために勘定科目があるのです。

例えば「電気代」「ガス代」「水道代」などの支払いがあるときには、大まかな名前として「水道光熱費」という勘定科目を使用します。

この勘定科目を利用して、試算表や決算書の集計を行います。具体的には同じ勘定科目名のものを合計していき、その合計金額を勘定科目が属するグループ別に並び替えていくのです。

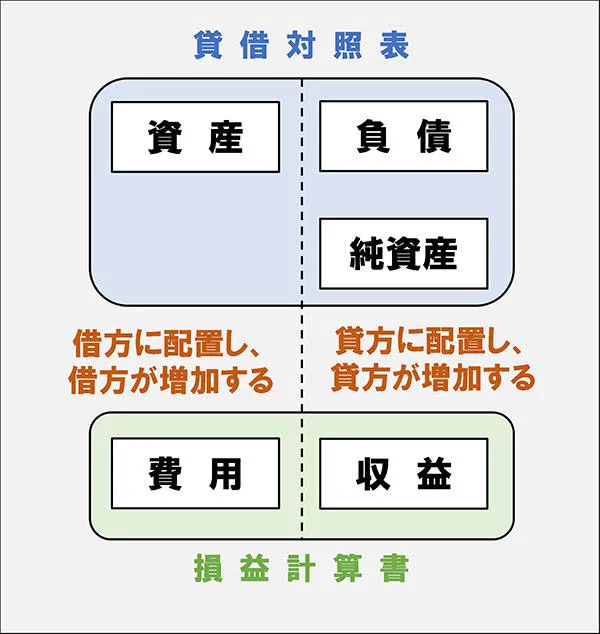

まず、勘定科目は次の2つの大きなグループに分かれます。

- 貸借対照表……ある時点での財産の状況がどのようになっているかを計算するもの

- 損益計算書……一定期間での儲けがどのくらいになっているかを計算するもの

さらに、両者の計算ができるように小さなグループに分かれます。仕訳をするときは勘定科目を借方と貸方とに振り分けますが、そのグループによって金額が増える向きが違ってきます。

貸借対照表のグループ

-

1.資産……現金、預金、売掛金、商品、車両など、財産としてプラスになるものです。金額が増える向きは借方です

-

2.負債……買掛金、未払金、借入金など、支払ったりすることで財産がマイナスになるものです。金額が増える向きは貸方です

-

3.純資産(資本)……自分が事業のために出資したものや、事業で儲けることで増やしたお金を意味します。金額が増える向きは貸方です

損益計算書のグループ

-

1.収益……売上、雑収入など、事業の取引を行うことによって、お金を受け取ることになるものです。金額が増える向きは貸方です

-

2.費用……仕入、給料手当、水道光熱費、地代家賃など、事業の取引を行うことによって、お金を支払うことになるものです。金額が増える向きは借方です

これらを図であらわすと、次のようになります。

仕訳の考え方 〜取引の原因と結果が何であるかを考える〜

仕訳は借方・貸方の金額が一致するというルールは説明したところですが、その仕組みから、すべての勘定科目を借方に属するものと貸方に属するものとにそれぞれ並べたとき、借方の合計金額と貸方の合計金額も一致することになります。

このことを簿記のうえでは「貸借平均(たいしゃくへいきん)の原理」といいます。では、具体的な仕訳例を見てみましょう

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 売掛金 | 100,000 | 売上 | 100,000 |

商品を売ったという原因により「売上」が増加し、その結果として後でお金を回収できる権利である「売掛金」が増加します。

「売上」は「収益」のグループで貸方が増加する方向なので、貸方側に振り分けます。「売掛金」は「資産」のグループで借方が増加する方向なので、借方側に振り分けます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 100,000 | 売掛金 | 100,000 |

売掛金を回収したという原因により「売掛金」が減少し、その結果として「普通預金」が増加します。

「売掛金」は「資産」のグループで借方が増加する方向ですが、今回は減少していますので反対の貸方側に振り分けます。「普通預金」は「資産」のグループで借方が増加する方向なので、借方側に振り分けます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 借入金 | 30,000 | 普通預金 | 32,000 |

| 支払利息 | 2,000 |

仕訳は借方・貸方に勘定科目がひとつずつとは限りません。この例のように、原因や結果が複数になる取引も多々あります。

借入金元本を返済するという原因により「借入金」が減少し、また利息を支払うという原因により「支払利息」が増加し、その結果として「普通預金」が減少します。

「借入金」は「負債」のグループで貸方が増加する方向ですが、今回は減少していますので反対の借方側に振り分けます。「支払利息」は「費用」のグループで借方が増加する方向ですので借方側に振り分けます。「普通預金」は「資産」のグループで借方が増加する方向ですが、今回は減少していますので反対の貸方側に振り分けます。なお、借方側の合計金額と貸方側の合計金額とは必ず一致します。

このように、取引の原因と結果が何であるか、勘定科目がどのようなグループに属するのかを考えていくと、仕訳のやり方が理解しやすいかと思います。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

「仕訳帳」ってどんなもの?

仕訳帳とは、簡単にいうとすべての取引を日付順に仕訳という形で記録する帳簿のことで、複式簿記による帳簿づけの基礎となるものです。仕訳帳は仕訳の羅列で成り立っているものですから、仕訳帳を見たところで何がわかるということはありません。

しかし、仕訳帳を起点として、総勘定元帳や現金出納帳、売掛帳などさまざまな目的で作成される帳簿が記入されていきますから、複式簿記での帳簿づけになくてはならないものなのです。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

日付、勘定科目、金額、取引先、摘要

これまでは仕訳の考え方について説明してきましたが、実際に仕訳帳という帳簿に記録していくためには、借方・貸方だけでなくもっと多くの情報が必要になります。

仕訳では勘定科目が借方・貸方のどちらになるのかと金額がいくらかを考えました。それを記録するためには、いつの取引なのか、どのような取引(どこに? 何を?)なのかも記載しなければなりません。

複式簿記での帳簿づけは、基本的に取引が発生した日を起点とする発生主義という考え方に基づいて行います。取引のどの時点をもって発生の日とするかにはいくつか基準がありますが、通常は「引渡基準」といって、モノであれば引き渡した時点、サービスであれば提供した時点を発生の日としています。

例えば、商品の掛け売りについて、4月25日に注文を受け、4月30日に商品を引渡し、5月5日に請求書を発行した場合は、実際に引き渡した4月30日を簿記のうえで取引が発生した日として記帳を行うのです。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

仕訳帳の書き方・記入例

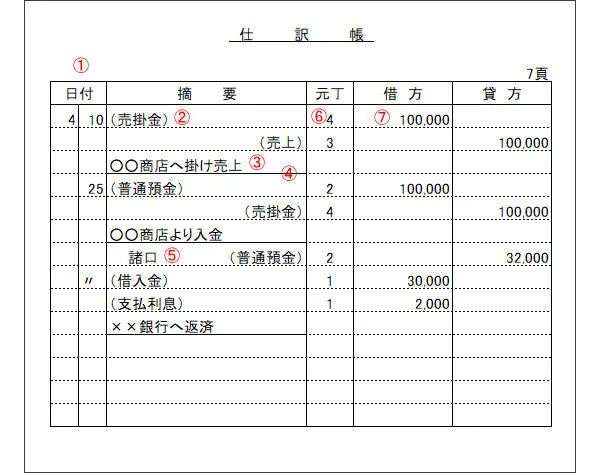

具体的な仕訳帳の書き方は、以下のようになります。

-

①日付……取引の日付を記入します。

-

②摘要その1……仕訳する勘定科目を1行にひとつずつ、借方なら左に寄せ、貸方なら右に寄せて記入します。

-

③摘要その2……仕訳の内容を記載します。「小書き」といいます。

-

④摘要その3……一組の仕訳を記入したら、区別するため摘要欄に線を引きます。「仕切線」といいます。

-

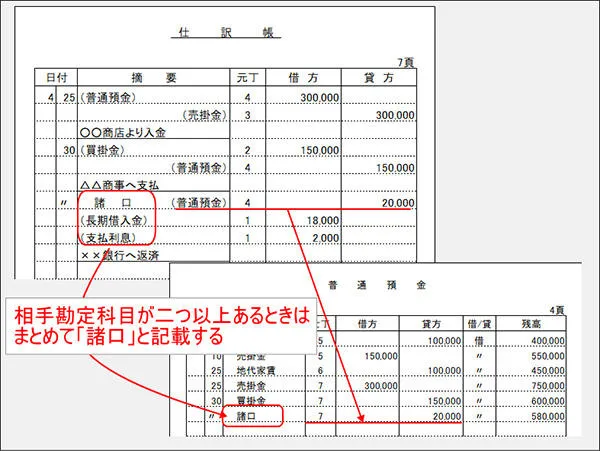

⑤摘要その4……仕訳が複数行にわたる場合には、先頭の行に「諸口」と記載します。

-

⑥元丁……総勘定元帳に書き写すときに、その勘定科目の何ページ目に記入したかを記入します。

-

⑦借方・貸方……仕訳に合わせて、借方・貸方どちらかの欄に金額を記入します。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

仕訳帳をエクセルで作成する場合(テンプレート)

さきほどは仕訳帳を手書きで書く場合の標準的な書式を紹介しました。これをエクセルでつけようとするとどうでしょうか。手書きの書式にならってそのままシートに表組した場合、行によって入力するセルがバラバラになってしまいます。これでは、データの金額を集計する機能や、一定条件でデータを抽出する機能などエクセルを使うことによるメリットが利用しづらくなってしまいますね。

そこで、仕訳帳の書式自体をすべての行で同じようにするものに変えてみます。

1行の中に借方側のセルと貸方側のセル、さらには「小書き」にしていた摘要も同じ行のセルに入力するような書式にするのです。この書式であれば、単純に列ごとに集計をすることで合計が出せますし、エクセルのフィルタ機能を使えば、例えば特定の勘定科目の金額だけを集計することもできますね。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

仕訳帳と総勘定元帳の違い

複式簿記での帳簿づけを行うときに最低限必要となる帳簿は、仕訳帳と総勘定元帳のふたつで、これらは複式簿記の基本となることから「主要簿」といいます。

両方とも仕訳を基に作成する帳簿ですが、つぎのような違いがあります。

- 仕訳帳……すべての取引を仕訳として記録したもの。いわばデータベースの中身のようなものです

- 総勘定元帳……すべての仕訳を勘定科目ごとに分類して記録したもの。仕訳帳というベータベースの中身を勘定科目で抜き出したようなものです

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

帳簿づけの流れは? 仕訳帳→総勘定元帳→補助簿

複式簿記による帳簿づけの流れは、次のようになります。

①取引を仕訳にして複式簿記の基礎となる仕訳帳に記帳する

仕訳帳がすべての帳簿の基礎となります。まず仕訳帳に記帳することから帳簿づけが始まります。

②仕訳帳から総勘定元帳の各勘定科目のページに取引を書き写す(転記といいます)

総勘定元帳は仕訳帳と並んで主要簿といわれます。仕訳の借方・貸方それぞれに振り分けた勘定科目とその金額を、総勘定元帳にある勘定科目のページへ転記し、勘定科目ごとに増減がわかるように記帳していきます。

③現金出納帳や売掛帳など、その仕訳に関係する帳簿に取引を転記する

現金出納帳や売掛帳は「補助簿」といわれます。現金出納帳であれば現金の入出金を管理するため、売掛帳であれば得意先ごとの掛代金の回収状況を把握するためなど、それぞれの帳簿に目的があり、仕訳と関係する帳簿にそれぞれ転記していきます。作成まで、初心者でもすぐに使いはじめられます。

photo:Getty Images

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

この記事の執筆者宮原 裕一(宮原裕一税理士事務所 代表税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。