青色申告で必要な総勘定元帳とは?書き方や提出の必要性も解説

更新

青色申告で65万円または55万円の青色申告特別控除を受けるには、総勘定元帳(そうかんじょうもとちょう)という帳簿の作成が必要です。総勘定元帳はすべての取引を勘定科目ごとに分類した帳簿で、日々の取引を記録する「仕訳帳」から転記する形で作成されます。

ただ、初めて青色申告をする場合、「総勘定元帳とはどのような帳簿なのだろう」「作成方法がわからない」などと、戸惑う方も多いでしょう。あらかじめ、総勘定元帳の内容を確認しておくと安心です。

ここでは、青色申告で必要になる総勘定元帳の内容や書き方、仕訳帳からの転記方法、提出の必要性などについて解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

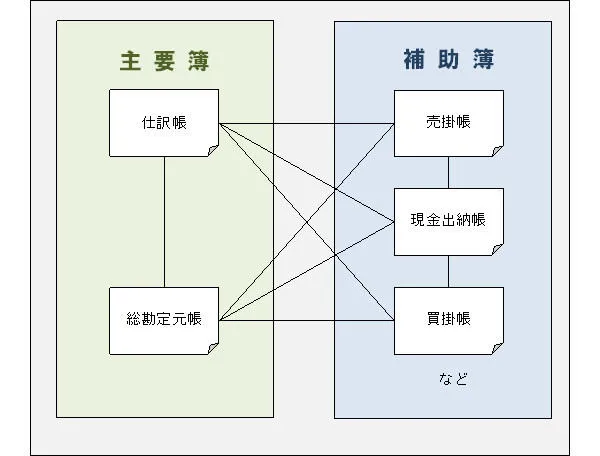

青色申告では主要簿と補助簿に分類される帳簿の作成が必要

個人事業主を含め、事業を営むすべての事業者には帳簿の作成と保存が義務付けられており、このうち青色申告者は、主要簿と補助簿に分類される帳簿の作成が必要です。

主要簿は、事業のすべての取引を記録するために欠かせない基本的な帳簿で、65万円または55万円の青色申告特別控除の適用を受ける場合には、必ず作成するものです。総勘定元帳は、主要簿のうちの1つです。

一方、補助簿は、主要簿の内容をより詳細に確認するために作成する補助的な帳簿で、発生する取引内容などに応じて必要な帳簿は変わります。

では、主要簿と補助簿が、それぞれどのような内容なのかを見ていきましょう。

主要簿

主要簿に分類される帳簿は、仕訳帳と総勘定元帳の2種類です。65万円または55万円の青色申告特別控除の適用を受ける事業者は、必ず仕訳帳と総勘定元帳を作成しなければなりません。

この2つの帳簿は密接に関わり合っていて、すべての取引は仕訳帳と総勘定元帳に必ず記帳されます。仕訳帳と総勘定元帳に記載されている金額が合わないと所得計算を正しく行えないため、注意が必要です。

主要簿の1つである仕訳帳は日々の取引を発生順に記録する複式簿記の帳簿で、1つの取引を借方と貸方に分け、それぞれの金額や該当する勘定科目を記載します。一方、総勘定元帳はすべての取引を勘定科目ごとに分類した帳簿で、仕訳帳に記録された日々の取引情報を転記して作成します。

この2つの帳簿の違いは、仕訳帳が特定の日の取引についてすべて確認できるのに対して、総勘定元帳では勘定科目ごとに取引が発生した日やその取引内容、残高を確認できるという点です。

補助簿

補助簿は、主要簿の内容をより細かく確認するために作成する帳簿です。10万円の青色申告特別控除を受ける事業者は補助簿に準じた簡易帳簿で、白色申告者は取引を時系列に記録した一覧表のような帳簿で確定申告ができます。

代表的な補助簿として、現金の出入りを記録する現金出納帳、売掛金の発生状況や回収状況、残高などを記録する売掛帳、買掛金の発生状況や支払状況、残高などを記録する買掛帳などがあります。

なお、補助簿は主要簿と違って現金出納帳であれば現金の管理、売掛帳であれば売掛金の管理などそれぞれの役割があり、すべての取引のうち、記帳するのはその補助簿に関係する取引だけです。

主要簿と補助簿の関係

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告の帳簿の付け方は控除で適用を受ける金額により異なる

個人事業主が確定申告で青色申告を選択すると、適用要件に応じて、65万円、55万円、10万円のいずれかの青色申告特別控除の適用を受けられます。この青色申告特別控除の適用を受ける金額によって、作成しなければならない帳簿の付け方が変わります。

それぞれのケースについて、詳しく見てみましょう。

65万円または55万円の青色申告特別控除の適用を受ける場合

65万円または55万円の青色申告特別控除の適用を受けるためには、取引について複式簿記で記帳すること、つまり仕訳帳と総勘定元帳の作成が必須要件となります。確定申告の際には、複式簿記による帳簿に基づいて青色申告決算書(貸借対照表と損益計算書)を作成し、確定申告書とともに提出が必要です。

貸借対照表と損益計算書は、総勘定元帳を基に作成されます。そのため、主要簿である仕訳帳と総勘定元帳を作成しなければ、65万円または55万円の青色申告特別控除は受けられません。

なお、65万円または55万円の青色申告特別控除を適用するには、他にも、期限内に確定申告をするといった要件が定められています。そのうえで、e-Taxで確定申告を行うか、仕訳帳と総勘定元帳などを電子帳簿保存法が定める「優良な電子帳簿」として保存している場合は65万円、異なる場合は55万円の控除が受けられます。

電子帳簿保存法が定める「優良な電子帳簿」については以下の記事で詳しく解説していますので参考にしてください。

10万円の青色申告特別控除の適用を受ける場合

10万円の青色申告特別控除の適用を受ける場合には、単式簿記での帳簿作成が可能です。

単式簿記とは、家計簿やお小遣い帳のように、1つの取引に対して1つの項目で記帳する方法で、簡易簿記とも呼ばれます。単式簿記で記帳する場合には、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳といった簡易帳簿の作成が必要です。

なお、確定申告の際に提出する青色申告決算書は、簡易帳簿から集計して作成した損益計算書のみとなります。そのため、青色申告特別控除の適用を受ける金額が10万円の場合には、仕訳帳や総勘定元帳を作成しなくても問題ありません。

青色申告に必要な帳簿については以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

総勘定元帳に記載するのは勘定科目ごとのすべての取引

総勘定元帳に記載するのは、勘定科目ごとに取引順に並べて集計された、事業にかかるすべての取引です。仕訳帳の借方と貸方の取引を、売上・現金・仕入高などの勘定科目ごとに総勘定元帳に転記して作成します。それぞれの勘定科目は、損益計算書の項目である「収益」「費用」、貸借対照表の項目である「資産」「負債」「資本(純資産)」の5つのうちいずれかに分類されます。

総勘定元帳のうち、収益・費用に分類される勘定科目のページでは、一定期間の売上や必要経費がどのくらいであったかを集計可能です。また、資産・負債・資本(純資産)に分類される勘定科目のページでは、ある時点で現金や売掛金がどのくらいの残高になっているかを確認できます。

総勘定元帳を作成することで、勘定科目ごとに情報を記録するため、取引をした日時や残高などを一目で把握できるメリットがあります。財務状況の把握が容易であり、青色申告特別控除を受けるためだけではなく、事業運営に不可欠な帳簿といえるでしょう。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

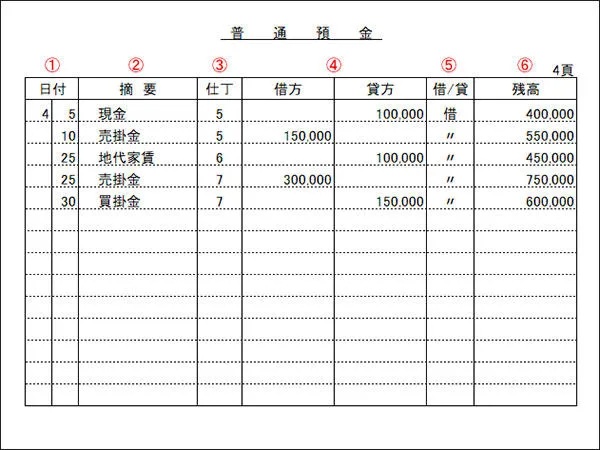

総勘定元帳の書き方

総勘定元帳の書き方には、借方・貸方に分けて記載する標準式と、記帳のつど残高を計算する残高式があります。ここでは、より記帳が簡単な残高式についてご紹介します。

総勘定元帳での記載項目

総勘定元帳の書き方

-

1.「日付」欄には、その取引の日付を記入する

-

2.「摘要」欄には、その取引の相手側となる勘定科目を記入する。例えば、普通預金のページであれば、売掛金や地代家賃など何が原因で増減したのかわかるようにする

-

3.「仕丁」欄には、仕訳帳のどのページとつながっているかを記入する

-

4.「借方」「貸方」欄には、その取引の内容により、借方・貸方のどちらか一方に金額を記入する

-

5.設例の普通預金の場合は、借方側をプラスの数字として残高を計算します。

「借/貸」欄には、借方側に残高がある場合は「借」、マイナスになってしまう(貸方側に残高)場合は「貸」と記入します。 -

6.「残高」欄には、その取引時点での残高を記入する

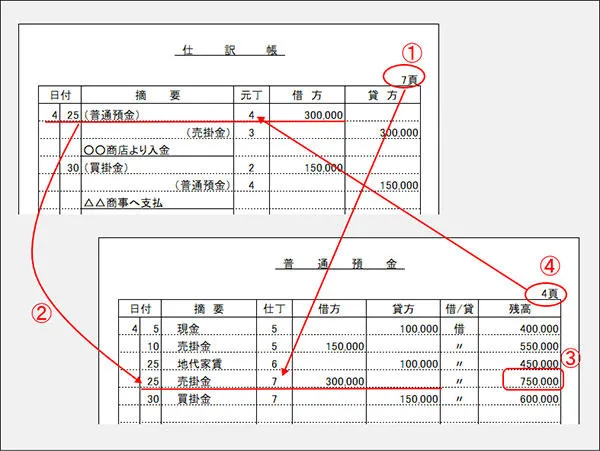

仕訳帳から総勘定元帳に転記する方法

総勘定元帳は、勘定科目ごとにページを設け、仕訳帳の内容を転記する形で作成します。仕訳帳から総勘定元帳には、下図のように転記します。

仕訳帳での総勘定元帳に関係する項目

仕訳帳から総勘定元帳に記入する方法

-

1.転記元の仕訳帳の該当ページを、総勘定元帳の「仕丁」欄に記入する

-

2.仕訳帳から日付や相手勘定科目、金額など、総勘定元帳の該当ページに関係する部分を書き写す

-

3.総勘定元帳の残高を計算する

-

4.転記先の総勘定元帳の該当ページを、仕訳帳の「元丁」欄に記入する

相手勘定科目が複数ある場合に転記する方法

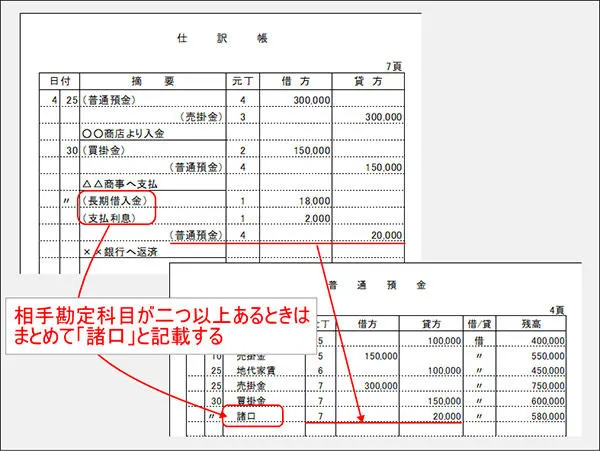

複式簿記による記帳は1つの取引を借方と貸方に分け、それぞれに1つずつの勘定科目を当てはめて行いますが、仕訳の片側に2つ以上の勘定科目がある場合には、総勘定元帳に転記する際に工夫が必要です。

例として、「借入金の元本1万8,000円と利息の2,000円の、合わせて2万円が預金から引き落とされた」というケースで考えてみましょう。

この場合、仕訳は以下のようになり、借方には、元本返済分を示す「長期借入金」と、利息に該当する「支払利息」の、2つの勘定科目があります。

相手勘定科目が複数ある場合の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 長期借入金 | 18,000 | 普通預金 | 20,000 |

| 支払利息 | 2,000 |

総勘定元帳に転記するとき、長期借入金のページと支払利息のページでは相手勘定として普通預金を記入することができますが、普通預金のページでは長期借入金と支払利息の2つになります。このような場合には2段書きにせず、以下のように「諸口(しょくち)」と「摘要」欄に記入し、合計金額を1行で転記するようにしてください。

相手勘定科目が複数ある場合の転記方法

弥生では、総勘定元帳のエクセルテンプレートをダウンロードすることができます。無料でダウンロードできるので、ぜひ活用してみてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

確定申告時に総勘定元帳の提出は不要だが、7年間の保存義務がある

65万円または55万円の青色申告特別控除の適用を受ける場合には、総勘定元帳の作成が必要ですが、確定申告する際に提出は不要です。

青色申告での確定申告で必ず提出する書類は、確定申告書 第一表・第二表と青色申告決算書となります。さらに添付する書類としては、生命保険料控除の適用を受ける場合の控除証明書など、添付が要件となっている証明書類や、税制上の特例を利用する場合の付表・明細書といった書類、本人確認書類があげられます。なお、e-Taxで確定申告する場合には、控除証明書等の記載内容を入力して送信することで、提出を省略することができます(5年間の保存義務があります)。

ただし、確定申告で提出が不要とはいえ、取引に関する帳簿や書類は、一定期間保存しなければいけません。また、税務調査などがあった場合には、調査官に求められたら帳簿の開示が必要です。青色申告の場合、帳簿や書類の保存期間は、確定申告期限の翌日から7年または5年となっています。

帳簿・書類の種類ごとの保存期間は、以下のとおりです。

保存が必要な帳簿や書類の保存期間

| 保存が必要な帳簿や書類 | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手の控え、預金通帳、借用証など | 7年(前々年分の事業所得及び不動産所得の金額が300万円以下の方は、5年) | |

| その他の書類 | 取引に関して作成、または受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

-

※国税庁「記帳や帳簿等保存・青色申告

」

」

なお、2023年10月1日にインボイス制度が開始しています。適格請求書(インボイス)発行事業者は、消費税の課税事業者になります。インボイス制度に則った帳簿付けが必要です。

適格請求書等(インボイス)は、要件に従って作成・保存する必要があり、適格請求書等の交付または提供を受けた日の属する課税期間の末日の翌日から2か月を経過した日から7年間保存が必要です。

所得税・消費税に対応するために、個人事業主の場合、総勘定元帳・仕訳帳の保存期間にあわせて、7年間帳簿書類を保存しておくと安心です。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

確定申告ソフトを使って総勘定元帳を手軽に作成しよう

総勘定元帳は複式簿記で必要な主要簿の1つで、仕訳帳の内容を転記して作成します。65万円または55万円の青色申告特別控除の適用を受けるためには、仕訳帳と総勘定元帳の作成が必須要件です。

ただ、複式簿記での記帳には簿記の知識が求められるうえ、取引ごとに仕訳をしながら帳簿に記録するのは手間がかかります。手作業で帳簿付けをする場合、記載漏れや計算ミス、転記ミスなどが起こるかもしれません。

煩雑な帳簿付けの手間をなくし、ミスや漏れを防ぐには、確定申告ソフトの利用がおすすめです。「やよいの青色申告 オンライン」なら、簿記の知識がない方でも、最大65万円の青色申告特別控除の要件を満たす複式簿記の帳簿を簡単に作成できます。

取引内容を入力すると総勘定元帳に自動で転記されるため、わざわざ勘定科目ごとに書き写す必要がなく、計算ミスや転記ミスの心配もありません。便利な確定申告ソフトを活用して、効率よく帳簿付けを行いましょう。

photo:Getty Images

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者宮原 裕一(宮原裕一税理士事務所 代表税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。