優良な電子帳簿とは?2027年分から青色申告で最大75万円控除の条件に!

監修者: 小林祐士(税理士法人フォース)

更新

「優良な電子帳簿」とは、電子帳簿保存法で定められた訂正・削除の履歴管理や検索機能など一定の要件を満たす信頼性の高い電子帳簿のことです。

個人事業主の場合、「優良な電子帳簿」という言葉は青色申告の要件として聞いたことがあっても、自分には関係ないと感じていた方は多いのではないでしょうか。しかし、令和8年度税制改正によって、その認識は大きく変わります。

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための条件が、 「優良な電子帳簿として作成・保存」もしくは、新設の「請求書データ等との自動連携(デジタルシームレス)」の対応です。

一方で、デジタル化をせず、書面による確定申告を行う場合、青色申告特別控除は現行の55万円から10万円以下まで大幅に引き下げられます。

本記事では、優良な電子帳簿の要件やメリット・デメリットに加えて、もう一つのルートである請求書データ等自動連携についても触れながら、 税制改正を踏まえた実務上の対応ポイントをわかりやすく解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

優良な電子帳簿とは?

「優良な電子帳簿」とは、電子帳簿保存法に基づき、保存が義務付けされている帳簿(国税関係帳簿)について、単に帳簿をパソコンで作成するだけでなく、訂正・削除の履歴管理、関連帳簿間の相互関連性の確認、高い検索機能など、一定の厳格な要件を満たした電子帳簿のことです。

「その他の電子帳簿(通常の電子帳簿・優良以外の電子帳簿)」が最低限の要件を満たせばよいのに対し、優良な電子帳簿はより高い信頼性・正確性が担保された帳簿を指します。

また、帳簿について電子帳簿として認められるためには、原則として、その課税期間の最初から要件を満たした状態で備え付け・保存を行っていることが必要です。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、優良な電子帳簿に対応しています。

「やよいの青色申告 オンライン」の電子帳簿対応の詳細については、下記を参照してください。

信頼性の高い電子帳簿の3つの定義

「高い信頼性」を担保された優良な電子帳簿とは、①訂正・削除履歴等の自動記録、②帳簿間の相互関連性、3高い検索機能の3点を満たす電子帳簿のことです。

具体的には、次のことができるシステムや会計ソフトで作成・保存する必要があります。

-

- 訂正・削除の履歴が自動的に記録され、事後に修正等の事実が確認できること

- 帳簿間の関連性(仕訳帳と総勘定元帳など)が相互に確認できること

- 取引年月日、取引金額、取引先などで検索できる高い検索機能を備えていること

【2026年分】現行の「65万円控除」を受けるための要件の一つ

2026年分(令和8年分)の確定申告では、e-Tax(電子申告)を使わずに青色申告特別控除65万円を受けるには「優良な電子帳簿」が必須要件です。

ただし、優良な電子帳簿で最大65万円の青色申告特別控除を適用するには、事前に届出書を提出する必要があります。なお、提出期限は、適用を受けようとする年の翌年3月15日です。

-

- 提出期限:適用を受けようとする年の翌年3月15日(法定申告期限)まで

- 提出方法と提出先:e-Taxまたは管轄の税務署に郵送か直接持参

青色申告特別控除の区分(2026年分まで)

55万円または65万円の控除を受けるには、前提として以下のすべての要件を満たしている必要があります。

65万・55万円控除の要件をどれか一つでも満たさなければ、最大10万円の控除になります。

- 青色申告特別控除(55万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 控除を受けるための追加要件 |

|---|---|---|

| 65万円 | 複式簿記 | 共通要件にプラスして以下、①~②のいずれかを満たす ①e-Taxによる電子申告 ②優良な電子帳簿 |

| 55万円 | 複式簿記 | 共通要件を満たすが、上記①・②どちらも満たさず書面申告 |

| 10万円 | 簡易帳簿(簡易簿記) | 上記65万円控除、55万円控除の要件を満たさない青色申告者 |

つまり、2026年分の確定申告で優良な電子帳簿を適用したい場合は、2027年3月15日までに届け出が必要です。

確定申告期限と同じなので、確定申告書と同時に提出してもかまいませんが、なるべく早く提出することをおすすめします。

なお、届出書は一度提出すれば、業態が大きく変わるなどの変更がなければ、毎年提出する必要はありません。

届出書(国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書)については、下記を参照してください。

【2027年分〜】優良な電子帳簿は青色申告特別控除75万円の要件の一つ!

2027年分(令和9年分)から青色申告特別控除75万円が新設されます。

適用には、不動産所得または事業所得を生ずべき事業を営んでいる+現金主義による所得計算の特例を選択していない+複式簿記に基づく貸借対照表と損益計算書+期限内申告+e-Tax申告に加えて、「①優良な電子帳簿」または「②請求書データ等の自動連携(デジタルシームレス)」のいずれか1つの要件を満たす必要があります。

令和8年度税制改正により、2027年分(令和9年分)の所得税から、青色申告特別控除の体系が大きく変わります。デジタル化の有無が、そのまま控除額の額に直結することになります。

一方で、書面での申告は、優良な電子帳簿に対応をしていても青色申告特別控除は、最大10万円となります。

2027年分以降の青色申告特別控除の要件や帳簿ごとの詳細な違いについては、後述の「個人事業主はどう対応すべきか?令和8年度改正を踏まえた判断」を参照ください。

【リスク軽減】過少申告加算税が5%軽減される特例(※届出が前提)

優良な電子帳簿を作成・保存していて後日、過少申告などのミスが判明した場合、過少申告加算税が通常10%のところ、5%に軽減される特例があります。

所得税や法人税の確定申告の際、納税額を本来の金額よりも少なく申告してしまった場合、過少申告加算税が半分になるため、万が一のリスク対策になります。

ただし、この軽減措置の適用を受けるためには、あらかじめ届出書を作成のうえ、法定期限までに管轄税務署へ提出する必要があります。

しかも、特例の対象となる帳簿の範囲は、青色申告特別控除の要件よりも厳密で、原則として「使用しているすべての帳簿」が対象となります。

詳細は、後述する「目的別!「優良な電子帳簿」として保存すべき帳簿の範囲」で詳しく説明しています。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

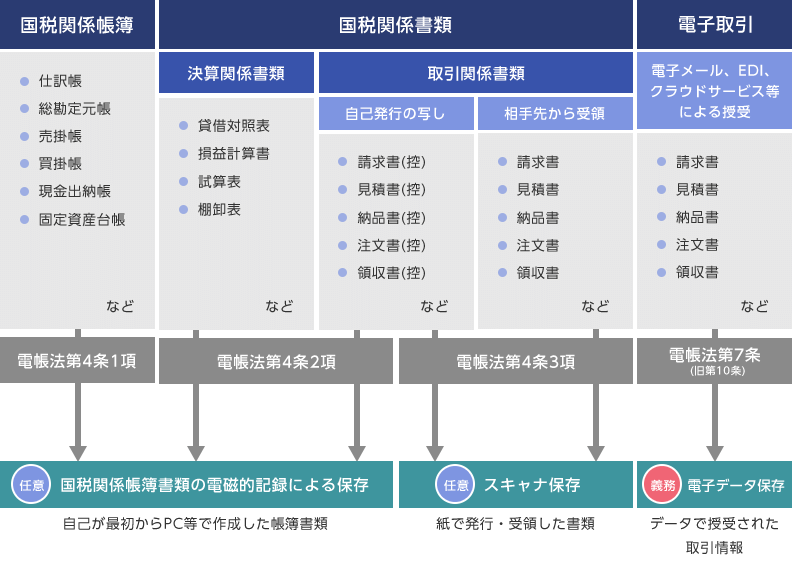

電子帳簿保存法と電子帳簿の3つの区分

電子帳簿保存法は、大きく3つの区分に分かれています。電子帳簿保存法は、国税関係の帳簿や書類を電子データで保存することを認める法律です。

本記事で解説している「優良な電子帳簿」は、このうち事業者の対応が任意である「①国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」に関するルールです。

1.【任意】国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存):会計ソフト等で会計期間の最初から作成した帳簿をデータのまま保存

2.【任意】スキャナ保存:紙の領収書等をスキャンしてデータ保存

3.【義務】電子取引のデータ保存:メール等データでやり取りを行った取引をデータのまま保存

電子帳簿保存法の対象書類と保存区分

「国税関係帳簿書類の電磁的記録による保存」が、いわゆる「電子帳簿等保存」です。

優良な電子帳簿は、「国税関係帳簿書類の電磁的記録による保存」に関するルールであり、任意の取り組みです。

ただし、任意とはいえ、2027年分以降は青色申告特別控除の75万円を受けるためには、請求書データ等自動連携(デジタルシームレス)を行わない場合は、実質的に対応が必要になります。

なお、請求書等⾃動連携する仕組みは、電子取引に区分される制度になりますが対応は義務ではありません。

「スキャナ保存」は、相手先から紙で受領した取引関係書類に加え、自社が紙で作成・発行した取引関係書類またはその控えをスキャナで電子化し、一定の保存要件の下に保存することです。スキャナ保存は任意規定のため、紙の書類を紙のまま保存しても問題ありません。

なお、電子帳簿保存法に定められた保存要件を満たしてスキャナ保存した場合、原則的に紙の原本は破棄できます。

スキャナ保存制度について、詳しくは以下の記事を参照ください。

「電子取引のデータ保存」は、電子データとして相手先へ送付した取引情報や、相手先から受領した取引情報を一定の保存要件の下、電子データのまま保存することを指します。電子取引のデータ保存は「義務」ですが、電子取引のデータ保存の要件に従ってデータ保存をしていれば、対象書類を別途紙に印刷して保存してもかまいません。

電子取引のデータ保存について、詳細は以下の記事を参照ください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

「優良な電子帳簿」と「その他の電子帳簿」の違いと要件

「優良な電子帳簿」と「その他の電子帳簿」の違いは、要件の厳格さと税制上の優遇措置(特典)の有無です。

どちらも自己が最初の記録段階から一貫してパソコンなどで帳簿を作成していれば、帳簿を印刷(プリントアウト)せずにデータのまま保存できます。個人事業主の場合、1月1日から12月31日までの1年間の会計期間が対象期間になります。

「その他の電子帳簿」でも電子帳簿保存法上の電子保存として認められますので、プリントアウトせずに、作成した電子データのまま保存することができます。ただし、青色申告特別控除の適用や過少申告加算税の軽減措置は受けられません。

-

- 優良な電子帳簿:厳格な要件があります。要件を満たせば、青色申告特別控除や過少申告加算税の軽減措置が適用できます。

- その他の電子帳簿:届け出不要。最低限の要件で帳簿をデータ保存できます。税制上の優遇措置はありません。

「優良な電子帳簿」と「その他の電子帳簿」の要件の違いは以下のとおりです。

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)の要件

| 保存要件概要 | 国税関係帳簿 | 国税関係書類 | |||

|---|---|---|---|---|---|

| 優良 | その他 | ||||

| 記録事項の訂正・削除を行った場合には、これらの事実および内容を確認できる電子計算機処理システムを使用すること | |||||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | |||||

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | |||||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | |||||

| 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態ですみやかに出力できるようにしておくこと | |||||

| 検索要件 | (1) | 取引年月日その他日付、取引金額、取引先により検索できること |

|

||

| (2) | 日付または金額の範囲指定により検索できること |

|

|

||

| (3) | 2つ以上の任意の記録項目を組み合わせた条件により検索できること |

|

|||

| 税務職員による質問検査権にもとづく電磁的記録のダウンロードの求めに応じることができるようにしていること |

|

|

|||

- ※1: 保存義務者が、税務職員による質問検査権にもとづく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち(2)(3)の要件が不要となります。

- ※2: 優良の要件をすべて満たしているときは不要となります。

- ※3: 取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、「ダウンロード の求めに応じることができるようにしておくこと」の要件は不要となります。

-

※国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1⽉以降⽤】

」より引用

」より引用

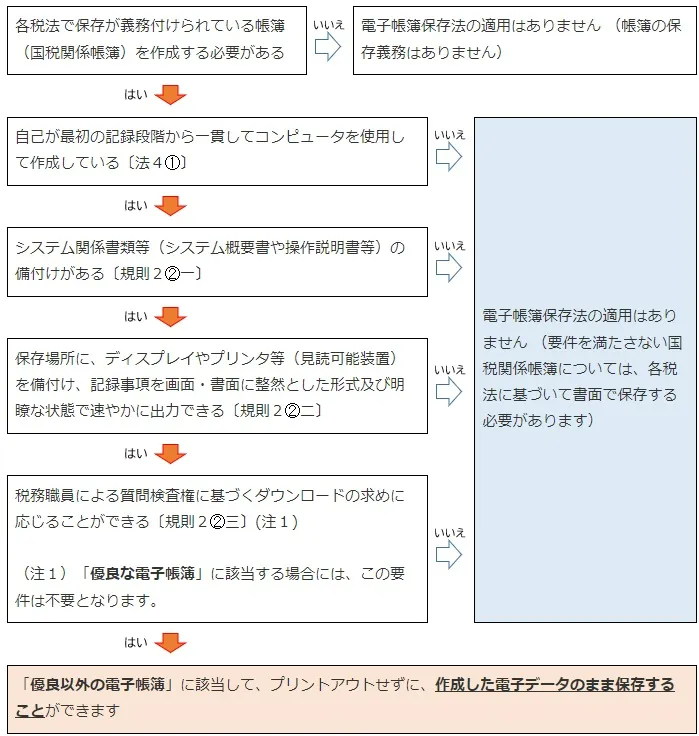

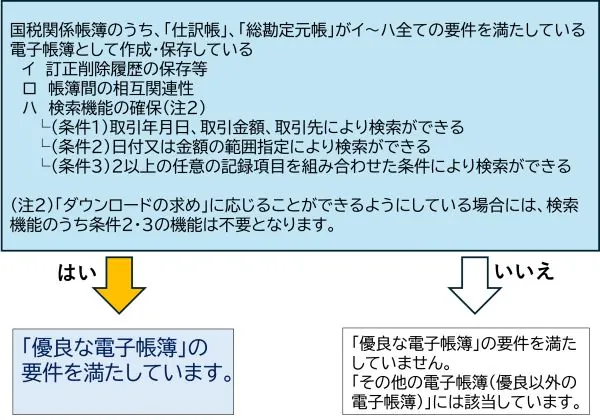

優良な電子帳簿の要件チェックの方法

優良な電子帳簿の要件を満たしているかどうかは、国税庁公開の「優良な電子帳簿の要件![]() 」で確認することができます。

」で確認することができます。

「はい」「いいえ」に答えていけば、わかります。

-

※国税庁:「優良な電子帳簿の要件」より

ここまでが、すべて「はい」なら「その他の電子帳簿(優良以外の電子帳簿)」に対応できています。

もちろんこの要件をクリアしたうえで、次からが、「優良な電子帳簿」に適応しているかどうかに進みましょう。

国税庁が公開している「優良な電子帳簿の要件判定チェックシート![]() 」では、過少申告加算税の軽減措置の適用可否も詳細に確認することができます。

」では、過少申告加算税の軽減措置の適用可否も詳細に確認することができます。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、優良な電子帳簿の要件に対応しています。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

目的別!「優良な電子帳簿」として保存すべき帳簿の範囲

優良な電子帳簿への対応が必要な帳簿の範囲は、「最大75万円の青色申告特別控除」か「過少申告加算税の軽減措置」が目的かによって大きく異なります。

対応を始める前に、ご自身の目的に合った範囲を把握しておきましょう。

最大75万円控除(青色申告特別控除)が目的の場合

2027年分以降の青色申告特別控除で75万円(2026年分までは65万円)を適用する場合、優良な電子帳簿として対応すべき帳簿は「主要簿(総勘定元帳、仕訳帳)」のみです。

| 対象帳簿 | 内容 |

|---|---|

| 総勘定元帳 | 勘定科目ごとに取引を集計した帳簿 |

| 仕訳帳 | すべての取引を仕訳形式で記録した帳簿 |

ただし、適用するためには、事前に「国税関係帳簿の電磁的記録等による保存等に係る 65 万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書![]() 」を管轄の税務署に提出が必要です。

」を管轄の税務署に提出が必要です。

所得税の最大75万円控除を優良な電子帳簿で適用する場合は、この2つの帳簿が要件を満たしていれば対応可能です。

過少申告加算税の軽減措置が目的の場合

過少申告加算税の軽減措置(5%)の適用には、「主要簿」だけでなく、売上帳や仕入帳等を含めた特例国税関係帳簿が優良な電子帳簿の要件を満たす必要があります。

目的ごとの「対象範囲」と「届け出書類」の違いを以下の表で確認してください。

目的別の対象範囲と必要手続き

| 目的 | 届出書類 | 対象となる帳簿の範囲 |

|---|---|---|

| 青色申告75万円控除 (2026年分までは65万円控除) |

主要簿(仕訳帳・総勘定元帳)のみ | 「「国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書 |

| 過少申告加算税の軽減措置 | 主要簿(仕訳帳・総勘定元帳)はじめ、売上帳や賃金台帳(※1)などを含めた特例国税関係帳簿 | 「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書 |

- ※1 法人の場合、「賃金台帳」は対象外

-

※2 「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書」を提出した場合、青色申告の承認を受けている個人事業者の方は過少申告加算税の特例のほか、所得税の青色申告特別控除(65万円)が適用できます。この場合、「「国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書」の提出は不要です。

軽減措置を目指す場合、事業の取引内容に応じて以下の帳簿すべてを優良な電子帳簿として保存する必要があります。

■過少申告加算税の軽減措置における主な対象帳簿一覧

以下の表では、過少申告加算税の軽減も適用する場合は、【◎】と使用する帳簿すべてが【〇】

| 内容 | 主な対象帳簿 | 所得税 | 法人税 |

|---|---|---|---|

| 主要簿 | 仕訳帳・総勘定元帳 | ◎ | ◎ |

| 売上・収入に関する帳簿 | 売上帳 | 〇 | 〇 |

| 仕入・経費に関する帳簿 | 仕入帳・経費帳・賃金台帳(※) | 〇 | 〇(※) |

| 売掛金に関する帳簿 | 売掛帳 | 〇 | 〇 |

| 買掛金に関する帳簿 | 買掛帳 | 〇 | 〇 |

| 手形上の債権債務に関する帳簿 | 受取手形記入帳・支払手形記入帳 | 〇 | 〇 |

| その他の債権債務に関する帳簿 | 貸付帳・借入帳 | 〇 | 〇 |

| 有価証券に関する帳簿 | 有価証券受払い簿 | / | 〇 |

| 減価償却資産に関する帳簿 | 固定資産台帳 | 〇 | 〇 |

| 繰延資産に関する帳簿 | 繰延資産台帳 | 〇 | 〇 |

- ※法人税については、「賃金、給料手当、法定福利費及び厚生費」を除きます。

個人事業主が、従業員・家族へ給与を支払っている場合の注意点

過少申告加算税の軽減措置の適用をしたい個人事業主が、従業員に給与を支払っている場合は、賃金台帳も優良な電子帳簿保存の対象となります。

この場合の従業員は家族従業員(青色事業専従者)も含まれます。そのため、専従者給与の適用を受けている場合は、賃金台帳が優良な電子帳簿に対応した給与計算ソフトで作成・保存が必要です。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

優良な電子帳簿を作成するメリット

優良な電子帳簿を作成することで、税務上の優遇措置が受けられます。

主なメリットは「青色申告特別控除が2027年分以降、最大75万円を受けられる」と「過少申告加算税の軽減」です。

2027年分以降は青色申告特別控除で最大75万円控除を適用できる

2027年分以降は、e-Tax申告に加えて優良な電子帳簿または請求書データ等の自動連携(デジタルシームレス)への対応で、青色申告控除額が最大75万円となります。

ただし、優良な電子帳簿でも書面申告を続けた場合は、青色申告特別控除額10万円になるため、対応の有無が税負担に直結します。

なお、この75万円控除の適用にも優良な電子帳簿の届出の事前提出が必要です。

過少申告加算税が10%→5%に軽減される

対象の特例国税関係帳簿が要件を満たす優良な電子帳簿を作成・保存していれば、その帳簿に関連する過少申告が後から判明した場合でも、過少申告加算税が通常の10%から5%に軽減されます。

申告ミスに対するペナルティを半減できることは、事業リスクの軽減という観点で大きなメリットです。

具体的には、過少申告加算税の軽減措置の適用には、「主要簿」だけでなく、売上帳や仕入帳等を含めた特例国税関係帳簿が優良な電子帳簿の要件を満たす必要があります。

なお、優良な電子帳簿を作成しているだけでは自動的に軽減措置が適用されるわけではありません。事前に届出書を管轄税務署に提出してください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

優良な電子帳簿対応での3つの注意点

優良な電子帳簿へ対応するにあたり、注意しておきたい点が3つあります。

-

-

1.対応システムの導入・変更が必要になる場合がある

-

2.税務署への届出書の提出が必要

-

3.会計期間中(備付期間中)に取引入力が必要

-

1. 対応システムの導入・変更が必要になる場合がある

現在使用しているシステムやソフトが優良な電子帳簿の要件を満たしていない場合、会計ソフトや確定申告ソフトの導入や切り替えが必要です。

特にExcelなどの表計算ソフトで帳簿を作成している場合は、訂正・削除履歴の自動記録や検索機能の要件を満たせないため、優良な電子帳簿に対応している確定申告ソフトなどへの移行がおすすめです。

なお、JIIMA(日本文書情報マネジメント協会)が認証した電子帳簿ソフトについては、電子帳簿保存法における「優良な電子帳簿」の機能要件を満たしたものです。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、JIIMA認証ソフトです(認証番号: 106800-00)。仕訳帳・総勘定元帳の優良な電子帳簿に対応しています。ソフトから直接e-Tax送信もできます。

2. 税務署への届出書の提出が必要

優良な電子帳簿保存のメリットや過少申告加算税の特例を受けるには、いずれも事前に届出書の提出が必要です。

個人事業主の場合の提出期限は、適用を受けようとする年の翌年3月15日(法定申告期限)までです。

3. 会計期間中(備付期間中)に取引入力が必要

電子帳簿保存法では、国税関係帳簿に係る電磁的記録は、原則として課税期間の開始の日に備え付けられ、順次これに取引内容が記録されていくことを前提としており、外部委託やバッチ処理の場合など、業務処理サイクルとして多少長い期間を要する ケースもあることから、最長2か月までの業務処理サイクルであれば、通常の期間として取り扱うこととされています。

これを踏まえると、備付期間中は、電磁的記録で作成する場合は当該電磁的記録をその保存場所に備え付けているディスプレイの画面及び書面に出力することができるようにしておく必要があります。そのため、会計期間後にまとめて帳簿を入力する場合、備付期間中にディスプレイ等に出力できない状態のため、優良な電子帳簿に対応しているとみなされないでしょう。

なお、入力代行業者や税理士などへの専門家に入力代行依頼する場合であっても要件を満たせば優良な電子帳簿に対応することは可能です。

ただしこの場合、国税関係帳簿の保存場所については注意が必要です。

外注で入力代行を依頼する場合でも保存義務者の事業所等の所在地等、 所得税法等の各税法で定められている保存場所に、国税関係帳簿に係る電磁的記録を出力することができる電子計算機やディスプレイ等を備え付けておく必要があります。

また、入力サイクルについても同様に会計期間終了後にまとめて記帳することを委託するケースでは要件を満たさない可能性があります。

なお、データ入力または入力データの更新(確定)処理 などについては、適正な入力を担保するために、その業務処理サイクルを事務処理規程等で定めることが通例であると考えられています。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

個人事業主はどう対応すべき? 2027年分からの青色申告改正を踏まえた判断

書面申告を続けるか、e-Taxや優良な電子帳簿に対応するかによって、2027年以降の青色申告では控除額に多大な差が生じます。

デジタル化や優良な電子帳簿への対応は義務ではありません。しかし、税負担を軽減したい場合はこの機に、優良な電子帳簿、もしくは請求書データ等自動連携(デジタルシームレス)への対応を検討してみてはいかがでしょうか。

2027年分以降の青色申告特別控除の区分

青色申告控除75万円・65万円の適用には、前提として以下のすべての要件を満たす必要があります。

75万・65万円控除の要件をどれか一つでも満たさなければ、最大10万円の控除になります。

- 青色申告特別控除(75万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 申告方法 | 共通以外の要件 |

|---|---|---|---|

| 最大75万円(新設) | 複式簿記 | e-Tax(電子申告) | 共通要件にプラスして以下、①~②のいずれかを満たす ①優良な電子帳簿 ②請求書データ等との自動連携(新設) |

| 最大65万円 | 複式簿記 | e-Tax(電子申告) | 共通要件を満たす |

| 最大10万円 | 複式簿記 | 書面(紙)での申告 | 共通要件を満たす |

| 最大10万円(※1,※2) | 簡易帳簿(簡易簿記) | e-Tax(電子申告)/書面(紙)での申告 | ・事業所得もしくは不動産所得に係る前々年の収入が1,000万円以下(事業所得及び不動産所得がある場合はいずれも1,000万円以下)の納税者 ・事業としての規模に満たない不動産所得者もしくは山林所得者等 |

- ※1不動産所得については、収入区分が1,000万円超である場合、事業的規模の方のみ控除対象外です。

- ※2事業的規模ではない規模(業務的規模)の方は、2027年分以降も最大10万円の控除を適用できます。なお、不動産所得が事業的規模ではない場合は、2027年分以降に複式簿記に移行したとしても、控除額は簡易帳簿の場合と同様に最大10万円です。

2026年分と2027年分との要件の違い

複式簿記の場合と単式簿記の場合に分けて要件の違い確認していきます。

【複式簿記の場合】

帳簿は複式簿記で、貸借対照表・損益計算書を添付して申告している場合の青色申告特別控除は、以下のとおりです。

| 申告方法 | 優良な電子帳簿の作成と保存 | 請求書等データ連携(デジタルシームレス) | 2026年分 | 増減 | 2027年分~ |

|---|---|---|---|---|---|

| e-Tax(電子申告) | 〇 | - | 65万円 | 増↗ | 75万円(10万円増) |

| - | 〇(新設) | - | - | 75万円(新設) | |

| - | - | 65万円 | 変動なし→ | 65万円(変更なし) | |

| 書面で申告 | 〇 | - | 65万円 | 減↘ | 10万円(55万円減) |

| - | - | 55万円 | 減↘ | 10万円(45万円減) |

【単式簿記の場合】

帳簿は単式簿記で、損益計算書を添付して申告している場合の青色申告特別控除は、以下のとおりです。

| 2年前の収入金額 | 2026年分 | 増減 | 2027年分~ |

|---|---|---|---|

| 1,000万円超 | 10万円 | 減↘ | 0万円(※) |

| 1,000万円以下 | 10万円 | 変動なし→ | 10万円 |

- ※不動産所得ついては、収入区分が1,000万円超である場合、事業的規模の方のみ控除対象外です。事業的規模ではない規模(業務的規模)の方は、2027年以降も最大10万円の控除を適用できます。

なお、不動産所得が事業的規模ではない場合は、2027年以降に複式簿記に移行したとしても、控除額は簡易簿記の場合と同様に最大10万円です。

-

参考:国税庁「簡易簿記による10万円の青色申告特別控除を適用している皆様へ」より

2026年分までの対応

2026年分(令和8年分)は、e-Tax申告または優良な電子帳簿保存のどちらかで青色申告の特別控除65万円が受けられます。そのため、e-Tax申告のほうが対応の手間が少なく、多くの個人事業主にとって現実的な選択肢です。

ただし、2027年分以降の75万円控除を目指す場合は、2026年中に優良な電子帳簿への対応を完了させておくことが重要です。優良な電子帳簿保存は「その課税期間の最初から」要件を満たしている必要があるため、2027年分(2027年1月1日から)の対応を目指すなら、2026年中に対応した確定申告・会計ソフトを導入して準備を進めておきましょう。

「やよいの青色申告 オンライン」なら、仕訳帳・総勘定元帳の優良な電子帳簿保存に自動対応しています。2026年から使用しておけば、2027年は1月1日から対応できます。

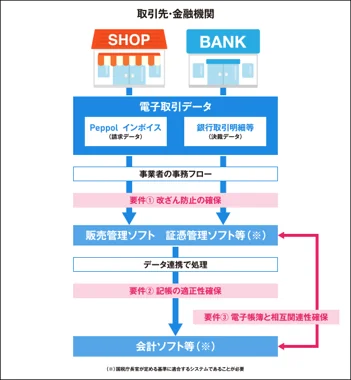

請求書データ等との自動連携(デジタルシームレス)とは

令和8年度税制改正で新設された「請求書等の電子データの自動連携」は、優良な電子帳簿保存と並ぶ、青色申告特別控除75万円を受けるためのもう一つのルートです。

銀行口座やクレジットカード、請求書発行システムなどを会計ソフトと接続し、取引データを自動的に帳簿へ反映させる仕組みです。手入力による転記作業が不要になるだけでなく、データの正確性や追跡可能性が高まる点が大きな特徴です。優良な電子帳簿とは異なるアプローチですが、一定の要件を満たすことでe-Tax申告と組み合わせて青色申告特別控除75万円の適用が受けられます。

請求書等を帳簿に⾃動連携する仕組み

-

参考:国税庁「請求書等を帳簿に⾃動連携する仕組みに対応した制度が新設」

弥生のクラウド申告ソフト「やよいの青色申告 オンライン」は、優良な電子帳簿保存に対応しています。また、「やよいの青色申告 オンライン」では、e-Taxによる所得税や消費税の申告が可能です。製品から直接e-Taxで申告ができるので、青色申告特別控除の65万円控除を簡単に適用できます。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

よくあるご質問

優良な電子帳簿とは何?

電子帳簿保存法に基づき、訂正・削除の履歴管理や検索機能など一定の要件を満たした信頼性の高い電子帳簿のことです。

青色申告特別控除の上乗せや過少申告加算税の軽減措置を受けるための要件の一つです。

詳細は、「優良な電子帳簿とは?

」を参照してください。

個人事業主が青色申告の特別控除「65万円(75万円)」を受けるには?

不動産所得または事業所得を生ずべき事業を営んでいる、現金主義による所得計算の特例を選択していない、複式簿記、貸借対照表・損益計算書の提出、期限内申告、「e-Taxで申告もしくは優良な電子帳簿」で2026年分は65万円控除が適用できます。

2027年分からは「e-Taxで申告」までが65万円控除以上で必須になります。

2027年分では、e-Taxで申告の要件に加え、「優良な電子帳簿の保存もしくは請求データ等の自動連携(デジタルシームレス)」をすべて満たした場合に75万円の控除が受けられます。

詳細は、「個人事業主はどう対応すべきか?令和8年度改正を踏まえた判断

」を参照してください。

優良な電子帳簿はどんな確定申告ソフトでもできる?

はい、多くのクラウド型確定申告ソフトは優良な電子帳簿の要件(訂正・削除履歴の自動記録、検索機能など)に対応しています。

「やよいの青色申告 オンライン」はJIIMA認証ソフトとして優良な電子帳簿の要件に対応しているうえ、ソフトから直接e-Tax送信もできるので別途システムを用意する必要はありません。

詳細は、「優良な電子帳簿対応での3つの注意

」を参照してください。

優良な電子帳簿で青色申告65万円(75万円)控除が適用できれば過少申告加算税の軽減適用は受けられる?

いいえ。

青色申告65万円(2027年分からは75万円)の特別控除は主要簿(仕訳帳・総勘定元帳)のみが対象です。しかし、過少申告加算税の軽減には売掛帳などの補助簿を含む「使用している特例国税関係帳簿」が優良な電子帳簿の要件を満たして、対象帳簿を記載して事前申請をしている必要があります。

個人事業主が、家族や従業員に給料を支払っている場合は賃金台帳も対象です。

詳細は、「目的別!「優良な電子帳簿」として保存すべき帳簿の範囲

」を参照してください。

優良な電子帳簿対応をするのに外注で入力代行は頼んでもいいの?

はい、優良な電子帳簿に対応する場合でも入力代行依頼は可能です。

ただし、国税関係帳簿の保存場所や入力サイクルについては注意が必要です。

例えば、入力代行を外注する場合でも税法で定められている保存場所で、国税関係帳簿に係る電磁的記録を出力することができるディスプレイ等を備え付けておく必要があります。

また、1年分をまとめて入力依頼するケースでは要件を満たさない可能性があります。

詳細は、「優良な電子帳簿対応での3つの注意

」を参照ください。

確定申告期にまとめて前年の1年分の帳簿をつけても優良な電子帳簿になりますか?

いいえ。

確定申告期にまとめて前年の1年分の帳簿をつける場合、優良な電子帳簿として認められる可能性は低いです。

電子帳簿保存法では、国税関係帳簿に係る電磁的記録は、備付期間中に当該電磁的記録をその保存場所に備え付けているディスプレイの画面及び書面に出力することができるようにしておく必要があります。

そのため、会計期間後にまとめて帳簿を入力する場合、備付期間中にディスプレイ等に出力できない状態のため、優良な電子帳簿に対応しているとみなされないでしょう。

詳細は、「優良な電子帳簿対応での3つの注意」を参照ください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。