個人事業主がふるさと納税をするメリットは?限度額の計算方法も解説

更新

ふるさと納税は、地方自治体を応援しながら税制メリットを得られる制度です。ただし、ふるさと納税で控除される金額には、所得金額や家族構成などによって決まる限度額があります。

個人事業主と会社員とではふるさと納税をした際のメリットや控除を申告する方法が異なりますが、詳しく知っている方は少ないのではないでしょうか。

ここでは、個人事業主がふるさと納税をするメリットや、控除される限度額の計算方法のほか、個人事業主がふるさと納税をする際の注意点についても解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

ふるさと納税とは地方自治体へ寄附をすること

ふるさと納税の内実は、都道府県や市区町村といった地方自治体への寄附です。納税という言葉が付いていますが、実際には税金ではありません。ふるさと納税制度は、「生まれ育ったふるさとに貢献できる制度」「自分の意思で応援したい自治体を選ぶことができる制度」として創設されました。個人事業主も会社員も同様に、全国どの自治体にでもふるさと納税を行うことができます。

ふるさと納税は、所得控除の1つである寄附金控除の適用対象です。ふるさと納税を行って確定申告で寄附金控除の適用を受けると、寄附金から自己負担額の2,000円を除いた金額が、その年の所得税や翌年の住民税から控除されます。

ふるさと納税は誰でも利用できる制度ですが、寄附金控除を適用するには、原則として確定申告が必要です。ふるさと納税をしたからといって、自動的に控除が適用されるわけではないため、注意しましょう。

ただし、会社員などで勤務先において年末調整を受ける場合は、「ふるさと納税ワンストップ特例制度」を利用すれば、確定申告は不要です。ふるさと納税ワンストップ特例制度とは、寄附先の地方自治体が5か所以内の場合に、確定申告をしなくてもふるさと納税の控除が適用される制度です。ふるさと納税ワンストップ納税制度の詳細は、国税庁のWebページ「No.1155 ふるさと納税(寄附金控除)![]() 」をご確認ください。

」をご確認ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

ふるさと納税は控除される金額に限度がある

ふるさと納税で控除される金額には限度額があります。控除可能な限度額は、その年の所得や家族構成などによって決まります。寄附そのものの金額に限度はありませんが、限度額を超えた分の金額については控除を受けられず、「ただ自治体に寄附をしただけ」ということになります。ふるさと納税の税制メリットを最大限活かしたい場合には、自分の控除の限度額を把握しておくことが大切です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主がふるさと納税をするメリット

個人事業主の場合は、会社員などのようにふるさと納税ワンストップ制度は利用できませんが、ふるさと納税をするメリットはあります。どのようなメリットがあるのか見ていきましょう。

返礼品をもらえる

個人事業主に限りませんが、ふるさと納税をするメリットや魅力の一つとしてあげられるのは、寄付を行った自治体からの返礼品をもらえることです。ふるさと納税で地方自治体に寄附をすると、返礼品として、その土地の特産品が用意されていることがあります。

返礼品の有無や内容は自治体ごとに異なりますが、それぞれの自治体の返礼品などは、自治体のWebページや総務省の「ふるさと納税ポータルサイト![]() 」などで確認できます。実質的に自己負担額2,000円のみで返礼品を受け取れることをふるさと納税の魅力と感じる方もいるでしょう。

」などで確認できます。実質的に自己負担額2,000円のみで返礼品を受け取れることをふるさと納税の魅力と感じる方もいるでしょう。

確定申告書に少し追記するだけで手軽に申告できる

ふるさと納税をした後に確定申告で一度に手続きができることは、個人事業主のメリットの1つです。ふるさと納税によって寄附金控除の適用を受けるには、原則として確定申告が必要です。会社員の場合、ふるさと納税ワンストップ特例制度を利用しなければ、勤務先の年末調整とは別に個人で慣れない確定申告をする必要があります。ワンストップ特例を利用するには所定の要件や手続きがあるため、会社員の中にはわずらわしさを感じる方もいるかもしれません。

しかし、個人事業主であれば、ふるさと納税の有無にかかわらず、基本的には確定申告が必要です。ふるさと納税の申告が加わったとしても、確定申告書の寄附金控除欄に必要事項を追記するだけであるため、それほど確定申告の手間は変わりません。通常の確定申告と少し手間が増えるだけでふるさと納税の控除を申告できるのは、個人事業主ならではのメリットといえるでしょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主がふるさと納税をする際の限度額

ふるさと納税で寄附金控除の適用を受けられる限度額は、総所得や所得控除額などによって変わります。個人事業主の場合、収入である売上と売上から必要経費を差し引いた所得金額との間に、大きな乖離があることも珍しくありません。売上ベースで考えていると、限度額を正しく算出できない場合があるため注意が必要です。

個人事業主がふるさと納税で寄附金控除の適用を受けられる限度額について、以下で詳しく見ていきましょう。

住民税における所得割額の2割が限度額の目安

ふるさと納税で控除を受けられる限度額の目安になるのが、前年の住民税の所得割額です。住民税の所得割額とは、住民税のうち、所得に応じて課税される部分です。住民税の所得割額の20%程度を限度額だと考えておけば、限度額を超えてしまう可能性は低くなるでしょう。前年の住民税所得割額は、5~6月ごろに自治体から送られてくる「住民税決定通知書」で確認できます。

住民税を基にした限度額の目安は前年の所得が基準

住民税を基に控除を受けられる限度額を算出する際、注意しなければいけないのは、この目安はあくまで前年を基準としていることです。今年と前年の所得がほぼ同等であれは、前年の住民税所得割額の20%が限度額の目安になるでしょう。しかし、今年の所得が前年を大幅に下回るような場合は、この目安よりも限度額は低くなります。

ふるさと納税は、絶対に限度額までしなければいけないわけではありません。不安な場合は、限度額よりも控えめな金額での利用がおすすめです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主のふるさと納税における控除額の計算方法

ふるさと納税で控除される税金は、所得税と住民税です。控除額の計算方法は、所得税と住民税でそれぞれ異なるため、詳しくご説明します。

所得税における控除額の計算方法

所得税の計算においては、ふるさと納税の寄附金は寄附金控除の対象になります。寄附金控除は、その年の所得から一定の金額を差し引ける所得控除の1種です。

ふるさと納税で所得税から控除される金額は、以下の計算式で算出できます。

所得税の控除額の計算式

所得税からの控除額=(ふるさと納税額-2,000円)×所得税率

所得税の計算のベースになる所得から、自己負担分の2,000円を除くふるさと納税額が控除されることで、その分所得税額が少なくなるしくみです。なお、所得税は、所得が多いほど税率が高くなる累進課税制度となっており、課税所得金額に応じて5~45%の税率が設定されています。

例えば、課税所得額が300万円の個人事業主なら、所得税率は10%です。この場合、3万円のふるさと納税をしたとすると、所得税から控除される金額は以下のように計算できます。

所得税の寄附金控除の適用例

所得税からの控除額=(3万円-2,000円)×10%=2,800円

この場合、ふるさと納税で寄附金控除を適用することによって所得から2万8,000円が控除され、所得税の納税額が2,800円少なくなります。

住民税における控除額の計算方法

住民税におけるふるさと納税の寄附金控除では、住民税額から一定の金額を直接差し引けます。ふるさと納税によって住民税から控除される金額は、基本分と特例分に分けて計算されます。それぞれの計算方法は、下記のとおりです。

住民税の控除額(基本分)の計算式

住民税からの控除額(基本分)=(ふるさと納税額-2,000円)×10%

住民税の控除額(特例分)の計算式

住民税からの控除額(特例分)=(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税率)

※上記の計算で、特例分の控除額が住民税所得割額の2割を超えた場合は、所得割額×20%が限度額となります。課税所得額が300万円の個人事業主が3万円のふるさと納税をした場合を例に、住民税の控除額を計算してみましょう。

住民税の控除例

基本分の控除額=(3万円-2,000円)×10%=2,800円

特例分の控除額=(3万円-2,000円)×(100%-10%-10%)=2万2,400円

住民税からの控除額合計=2,800円+2万2,400円=2万5,200円

この2万5,200円が、翌年の住民税額から差し引けることになります。

また、先に計算した、所得税からの控除額2,800円と、住民税からの控除額2万5,200円を足すと、ふるさと納税による税金からの控除額は、合計2万8,000円です。今回の例では、ふるさと納税額は3万円ですから、ふるさと納税の金額から自己負担分の2,000円を引いた金額が税金から控除されたことになります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主がふるさと納税をする際の注意点

個人事業主がふるさと納税をする際には、いくつかの注意点があります。ふるさと納税を利用する場合には、以下の注意点をしっかりと確認しておきましょう。

収入に波があると控除される限度額を把握しづらい

ふるさと納税は総所得などによって控除の限度額が変動するため、収入に波があると、いくらまで寄附を行えばいいかを判断しづらくなります。年収を予測しやすい会社員とは異なり、個人事業主は年によって収入の波が大きくなることもあるため、控除される限度額の把握が難しい方もいるでしょう。

前年の住民税所得割額を参考にある程度の目安はわかりますが、それでも収入に波がある事業や職種の場合、ふるさと納税で控除される限度額を正確に把握するのは困難でしょう。目安どおりの金額を寄附した後で、もし思っていたよりも売上が少なかった場合は、控除の限度額を超えて負担額が増えてしまうこともあります。

そのため、個人事業主がふるさと納税をする場合は、年の初めではなく、ある程度その年の所得が予測できる年末近くになってから行うのがおすすめです。

個人事業主はふるさと納税ワンストップ特例制度が利用できないため、確定申告を忘れないようにする

個人事業主をはじめ、ふるさと納税ワンストップ特例制度を利用できない方は、必ず確定申告を行い、ふるさと納税について寄附金控除を申告するのを忘れないようにしましょう。たとえふるさと納税をしても、自ら確定申告をしなければ、控除が適用されることはありません。

なお、ふるさと納税ワンストップ特例制度を利用できるのは、確定申告する必要がない方だけです。個人事業主は、ふるさと納税の有無にかかわらず確定申告が必要なため、ふるさと納税ワンストップ特例制度の対象外です。また、会社員であっても、医療費控除など確定申告でしか対応できない控除を適用する方や、副業のために確定申告を行う方などもふるさと納税ワンストップ特例制度を利用することはできません。

青色申告特別控除のような手元に残るお金が増える制度ではない

ふるさと納税は、節税対策の一環として紹介されることがあります。しかし、ふるさと納税をしても、手元に残るお金(手取り収入)が増えるわけではないため、注意が必要です。

個人事業主における節税対策の一例として、青色申告特別控除があげられます。青色申告特別控除とは、青色申告で所得税の確定申告を行う個人事業主が、所得金額から一定額を差し引ける制度です。記帳方法や申告方法などの要件を満たせば最大65万円を控除して所得金額が計算され、その分所得税額が少なくなる、つまり手元に残るお金が増えるということです。

しかし、ふるさと納税はこのような制度ではありません。確かに、ふるさと納税を行うと、一定の金額が所得税や住民税から控除されます。しかし、その金額は自治体に寄附した額であり、自分の手元に残っているわけではありません。ふるさと納税の金銭的なメリットは、少ない自己負担で返礼品を受け取れるという点です。制度のしくみをよく理解した上で、上手に利用するようにしましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主がふるさと納税を確定申告する手順

個人事業主がふるさと納税を確定申告するには、確定申告書で寄附金控除について記載が必要です。1月1日~12月31日までの1年間に行ったふるさと納税について、翌年2月16日~3月15日(土日祝日の場合は翌平日)の確定申告の期間内に申告します。具体的な手順は、以下のとおりです。

1. 寄附金の受領証を準備する

ふるさと納税を確定申告の際には、原則として、寄附をした自治体が発行する「寄附金の受領証」などの添付が必要です。「寄附金の受領証」は、寄附金を支払った後、各自治体から送付されます。e-Taxの場合は「寄附金の受領証」の提出を省略できますが、5年間保管が必要です。

なお、2021年分以後の確定申告では、特定寄附金の受領者が地方団体である場合、「寄附金の受領証」の代わりに、特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」の添付が認められています。特定寄附金とは、国または地方公共団体、公益団体といった団体に対して寄附されたお金のことを指します。

「寄附金控除に関する証明書」を発行することのできる特定事業者とは、地方公共団体と特定寄附金の仲介に関する契約を締結しており、特定寄附金を適正に管理できると国税庁長官が指定した者です。2024年現在、22社が指定されています。e-Taxで確定申告を行う場合は、「寄附金控除に関する証明書」をデータで受け取れば、アップロードするだけで済み、入力の手間がかかりません。

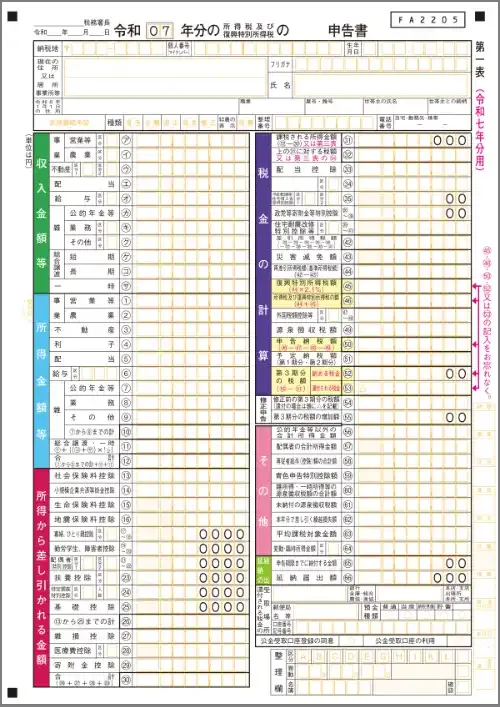

2. 確定申告書 第一表に控除額を記載する

寄附をした自治体などから「寄附金受領証明書」が届いたら、確定申告書に必要事項を記入していきます。

確定申告書 第一表

まず、確定申告書 第一表にある「所得から差し引かれる金額」項目の「寄附金控除(28)」欄に、ふるさと納税をした金額の合計額から2,000円を控除した額を記入します。ふるさと納税以外にも、寄附金控除の対象となる寄附をした場合は、その分も合わせて記入してください。

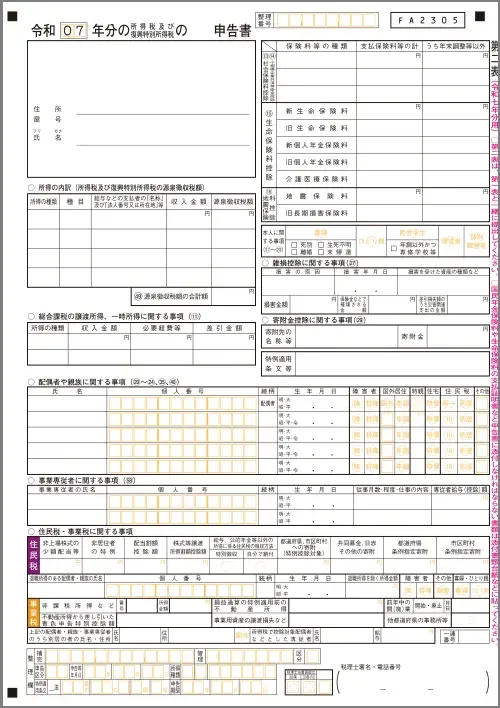

3. 確定申告書 第二表に自治体名と寄附金額を記載する

確定申告書 第一表に記載し終えたら、続いて第二表の「寄附金控除に関する事項(29)」欄に、寄附をした自治体名と寄附金額を記載します。複数ある場合は「◯◯市ほか」として、合計額を記載しましょう。

確定申告書 第二表

また、同じく確定申告書 第二表の「住民税・事業税に関する事項」項目の「都道府県、市区町村への寄附(特別控除対象)」欄に、ふるさと納税をした金額(2,000円を控除しない額)を書き入れます。

確定申告書の各項目の書き方については、以下の記事でも詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主も税金が控除されるふるさと納税の利用を検討しよう

年末が近くなり、その年の所得の目安がある程度把握できたら、個人事業主もふるさと納税の利用を検討してみましょう。ふるさと納税をしても手元のお金が増えるわけではありませんが、好きな自治体を応援できたり、少ない自己負担で特色ある返礼品を受け取れたりするといったメリットがあります。

個人事業主として確定申告をしている方であれば、ついでにふるさと納税分を追加するだけで済むため、さほど手間はかかりません。

「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」では、作成した確定申告書のデータをe-Taxで提出できます。確定申告書作成の画面でふるさと納税の項目も用意されていますので、簡単にふるさと納税も含めて確定申告ができます「やよいの青色申告 オンライン」を使用すれば、最大65万円の青色申告特別控除に対応した、青色申告決算書や所得税の確定申告書の作成も簡単です。どちらも自宅からe-Taxで電子申告ができるため、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

個人事業主はふるさと納税できますか?

ふるさと納税は誰でも利用できる制度ですが、寄附金控除を適用するには、原則として確定申告が必要です。ふるさと納税をしても、自動的に控除が適用されるわけではないため、注意しましょう。

個人事業主が寄附できる金額の上限は?

ふるさと納税で寄附金控除の適用を受けられる限度額は、総所得や所得控除額などによって変わります。目安として、住民税の所得割額の20%程度を限度額と考えておけば、超過する可能性は低いでしょう。

詳しくは、こちらをご確認ください

個人事業主がふるさと納税をするメリットは?

ふるさと納税をするメリットの一つは、寄附先の自治体からの返礼品をもらえることです。また、税負担を軽減できることに加え、確定申告書の寄附金控除欄に必要事項を記入するだけなので、確定申告で一度に手続きができることもメリットです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度

」

」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。