確定申告書の書き方は?項目別にわかりやすく解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

確定申告書は、所得税の確定申告において、必ず提出しなければならない書類です。記載内容を間違えると税金の計算を誤ってしまい、税金を多く納めることになったり、後で修正申告が必要になったりすることもあるため、正しい書き方を理解しておくことが大切です。

なお、個人事業主は、確定申告書に加えて、白色申告の場合は収支内訳書、青色申告の場合は青色申告決算書の提出も必要になります。その場合は、先に収支内訳書・青色申告決算書を作成し、その数字を確定申告書に転記すれば、スムーズに作成することが可能です。

ここでは、確定申告書の書き方について、その入手方法も併せて項目別にわかりやすく解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

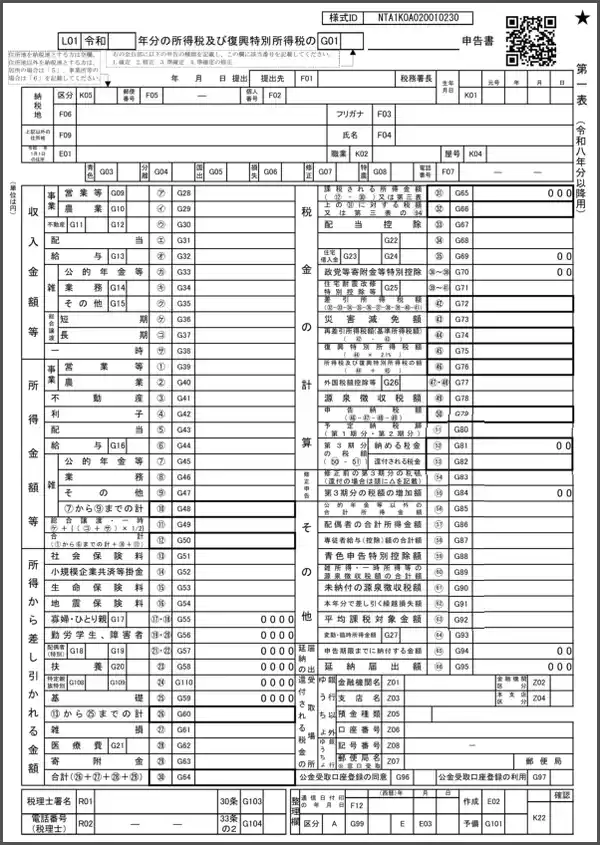

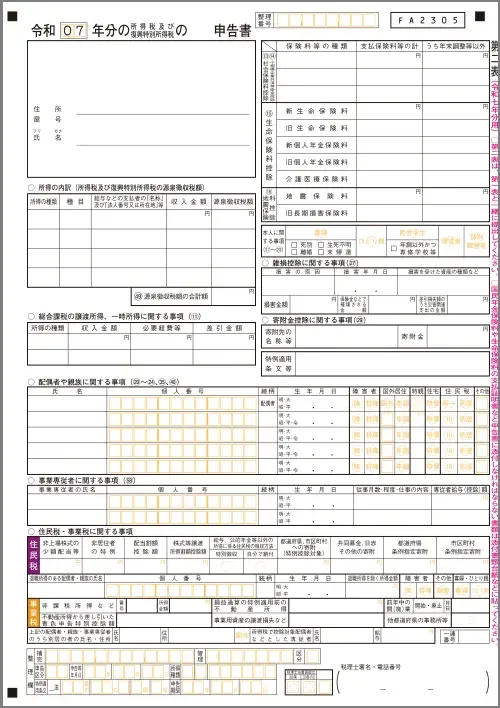

確定申告書 第一表の書き方

確定申告書は、第一表から第四表までありますが、確定申告をするすべての方の提出が必要なのは第一表と第二表のみです。まずは収入や所得、控除の額などを記載する、第一表の書き方を解説します。

確定申告書 第一表

-

※国税庁「令和8年分の所得税等の確定申告書(案)

」

」

- ※この確定申告書(案)は、2027年(令和9年)1⽉以降に使⽤が可能となる案として、2026年7月現在公開されている様式です。今後変更される場合があります。

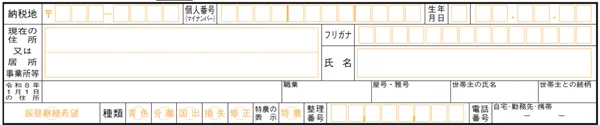

申告者に関する情報

上部の欄には、氏名や住所など、申告者に関する情報を記載します。

「現在の住所又は居所事業所等」欄には、自宅または事業所などの住所を記入しましょう。住所地以外の居所や事業所を管轄する税務署で確定申告をする場合は、「現在の住所又は居所事業所等」欄の「居所事業所等」の文字を◯で囲み、居所または事業所の住所を記入します。

なお、「生年月日」欄には、元号に対応する数字も記入しなければならないため、注意が必要です。元号に対応する数字は、具体的には、昭和は「3」、平成は「4」、令和は「5」です。例えば、生年月日が平成2年9月1日の場合、「4」「02.09.01」という記載となります。

「職業」欄は「自営業」などではなく、「青果小売業」というように具体的に記載します。「屋号・雅号」欄は、特になければ空欄でも問題ありません。「種類」欄には、該当する項目すべてに◯を付けます。以下の表を参考にしましょう。

ただし、給与所得者が医療費控除や住宅借入金等特別控除(住宅ローン控除)、寄附金控除などの適用を受けるために確定申告する場合にはいずれにも該当しないため、記入する必要はありません。

「種類」欄の項目

| 項目 | 該当者 |

|---|---|

| 青色 | 青色申告者 |

| 分離 | 確定申告第三表(分離課税用)を使用する方 |

| 国出 | 国外転出時課税制度の適用を受ける方 |

| 損失 | 申告書第四表(損失申告用)を使用する方 |

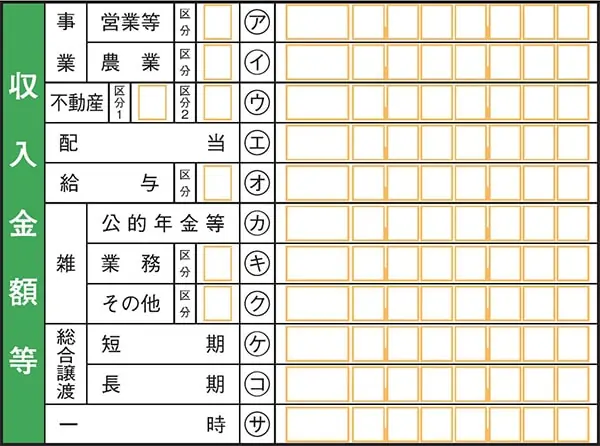

「収入金額等」欄

「収入金額等」欄には、(ア)~(サ)の種類ごとの収入額を記載します。その種類の収入がない場合は、無記入のままにしておきます。なお、(ア)~(サ)にない種類の収入については記入不要です。退職所得や山林所得、不動産の譲渡所得、株式の譲渡・配当による所得、先物取引による所得がある場合は分離課税となるため、ここには記載しません。

「事業(ア)~(イ)」欄

「事業」欄の「営業等(ア)」「農業(イ)」欄には、事業で得た収入の金額を記入します。収支内訳書に記載した収入金額の計、または、青色申告決算書に記載している収入の金額を転記しましょう。なお、「区分」欄には、帳簿の保存状況によって、1~5までのいずれかの数字を記入します。それぞれの概要は下記のとおりです。

事業収入の区分欄に記入する番号とその概要

| 番号 | 概要 |

|---|---|

| 1 | 電子帳簿保存法の規定に基づく優良な電子帳簿の要件を満たし、電磁的記録によって保存した届出書(または電磁的記録による承認申請書)を提出し、総勘定元帳、仕訳帳などについて電磁的記録による備え付けと保存を行っている場合 |

| 2 | 会計ソフトなどの電子計算機を使用して記帳している場合(「1」に該当する場合を除く) |

| 3 | 総勘定元帳、仕訳帳などを備え付け、日々の取引を正規の簿記の原則(複式簿記)に従って記帳している場合(「1」または「2」に該当する場合を除く) |

| 4 | 日々の取引を正規の簿記の原則(複式簿記)以外の簡易な方法で記帳している場合(「2」に該当する場合を除く) |

| 5 | 上記のいずれにも該当しない場合(記帳の仕方がわからない場合を含む) |

-

※国税庁「所得税の確定申告」

「不動産(ウ)」欄

不動産収入がある方は「不動産(ウ)」欄に記入します。収支内訳書に記載した収入金額の計、または、青色申告決算書に記載している収入の金額を転記しましょう。

「配当(エ)」欄

株式などから得た配当金収入について、「配当(エ)」欄に記入します。ただし、特定口座(源泉徴収あり)で受け取った配当で申告不要を選択する場合には、記載は不要です。

「給与(オ)」欄

「給与(オ)」欄は、企業から給与所得を得て、年末調整を受けている会社員などが記入する欄です。源泉徴収票の支給金額を記載します。年内に転職するなどして受給先が複数ある場合には、合計額を書きましょう。「所得金額調整控除」の対象になる場合は、下の表を確認して、「区分」欄に番号も記入してください。

給与収入の区分欄に記入する番号とその概要

| 番号 | 概要 |

|---|---|

| 1 | 給与などの収入金額(税込)が850万円を超え、申告者本人、同一生計配偶者、もしくは扶養親族のいずれかが特別障害者である場合、または、23歳未満の扶養親族がいる場合 |

| 2 | 給与所得と公的年金などの雑所得がある場合で、給与所得控除後の給与などの金額と公的年金などの雑所得の金額の合計額が10万円を超える場合 |

| 3 | 「1」「2」のいずれにも当てはまる場合 |

-

※国税庁「所得税の確定申告」

「雑(カ)~(ク)」欄

「雑」欄には、「公的年金等(カ)」「業務(キ)」「その他(ク)」などといった、収入の種類別に記載します。

業務には、事業所得以外の副業などが該当します。業務に関する雑所得の金額の計算上、現金主義の特例を適用する場合は、「業務(キ)」の「区分」欄に「1」を記入しましょう。

「その他(ク)」欄のその他には、暗号資産や公的年金以外の生命保険の個人年金などが該当します。「その他(ク)」の「区分」欄には、個人年金保険に関する収入がある場合には「1」を、暗号資産取引に関する収入がある場合は「2」を、個人年金保険に関する収入および暗号資産取引に関する収入の両方がある場合は「3」を記入します。

「総合譲渡(ケ)~(コ)」欄

「総合譲渡」欄には、総合課税の譲渡に関する収入を記載します。ゴルフ会員権や金地金、船舶、機械、特許権、漁業権、書画、骨董、貴金属などの資産の譲渡から生まれる収入がこれに当てはまります。なお、譲渡した資産の保有期間により短期と長期に分けられ、保有期間5年以内の場合は「短期(ケ)」、保有期間が5年を超える場合は「長期(コ)」です。

「一時(サ)」欄

「一時(サ)」欄には、一時的・臨時的な収入の金額を記入します。懸賞の賞金や生命保険の一時金などがこれに当たります。

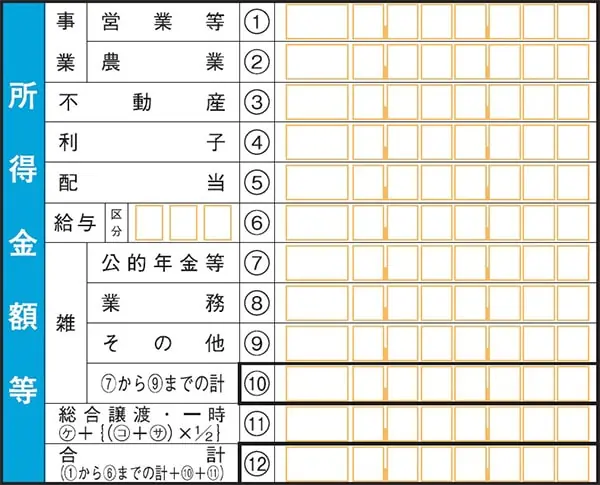

「所得金額等」欄

「所得金額等」欄には、(1)~(11)の項目ごとの収入から必要経費を差し引いた所得金額と合計(12)を記載します。収入金額などにはなかった、利子所得の項目があることに注意が必要です。収入から必要経費を指し引いた額がマイナスになった場合には、「0」と記載します。

「営業等(1)」欄と「不動産(3)」欄は収支内訳書や青色申告決算書の金額を転記し、それ以外の欄は必要経費を差し引いた金額を記載します。給与所得者と公的年金受給者は、それぞれ給与所得控除と公的年金等控除を差し引いた金額を記載しましょう。

「給与(6)」欄の区分は、給与所得者の特定支出控除を受ける場合のみ記入します。また、この場合には、「給与所得者の特定支出に関する明細書![]() 」や給与の支払者またはキャリアコンサルタントの証明書を確定申告書に添付すると共に、特定支出に関する支出の事実や支出金額を証明する書類を申告書に添付または提示しなくてはならないため、注意してください。

」や給与の支払者またはキャリアコンサルタントの証明書を確定申告書に添付すると共に、特定支出に関する支出の事実や支出金額を証明する書類を申告書に添付または提示しなくてはならないため、注意してください。

「所得から差し引かれる金額」欄

所得控除の適用を受けられる要件に当てはまる方は、「所得から差し引かれる金額」欄に記載が必要です。各種控除について、適用を受けられる金額を記入しましょう。

所得控除については以下の記事で詳しく解説していますので参考にしてください。

「社会保険料控除(13)」欄

「社会保険料控除(13)」の欄には、国民年金保険料や厚生年金保険料、健康保険料、雇用保険料といった、社会保険料の額の合計を記入します。納税者本人の社会保険料だけでなく、納税者と生計を一にする配偶者や他の親族について負担すべき社会保険料を支払った場合にも、社会保険料控除の適用を受けられるため、漏れなく記入しましょう。

「小規模企業共済等掛金控除(14)」欄

「小規模企業共済等掛金控除(14)」には、小規模企業共済やiDeCoなどの掛金に支払った金額を記入します。小規模企業共済等掛金控除は、支払ったすべての金額について控除を受けられる制度であるため、全額を記載してください。

「生命保険料控除(15)」欄

生命保険や民間の介護保険などに加入している場合は、「生命保険料控除(15)」欄に記入します。支払った保険料・契約年月日・保険の内容に応じて計算した控除額を記載しましょう。

生命保険料控除については以下の記事で詳しく解説していますので参考にしてください。

「地震保険料控除(16)」欄

地震保険に加入している場合は、支払った保険料に応じた控除額を「地震保険料控除(16)」欄に記入します。なお、2006年12月31日までに契約した、一定の旧長期損害保険料に該当する保険料でも地震保険料控除として申告できるため、漏れのないように記入してください。

なお、控除額については、支払った保険料・契約年月日・保険料の区分の内容に応じて計算した後の金額になるため、注意が必要です。

「寡婦、ひとり親控除(17)~(18)」欄

寡婦控除またはひとり親控除の適用を受ける場合には、その控除額を「寡婦、ひとり親控除(17)~(18)」欄に記入します。ひとり親控除を適用する場合のみ、「区分」欄に「1」と記入してください。寡婦控除の適用を受ける場合には、「区分」欄の記載は不要です。

「勤労学生、障害者控除(19)~(20)」欄

勤労学生控除または障害者控除を利用する場合には、「勤労学生、障害者控除(19)~(20)」欄に、適用を受けられる控除額を記入します。なお、勤労学生控除は、合計所得金額が75万円を超える場合や、勤労によらない所得が10万円を超える場合には控除を受けることができないため、注意が必要です。

「配偶者(特別)控除(21)~(22)」欄

配偶者控除または配偶者特別控除の適用を受ける場合には、「配偶者(特別)控除(21)~(22)」欄に適用を受けられる控除額を記入します。

配偶者控除を適用を受ける場合は、「区分1」の欄は、記入しません。配偶者特別控除の適用を受ける場合は、「区分1」の欄に「1」と記載します。

そのうえで、「その他」欄の「配偶者の合計所得額(57)」欄に配偶者の所得金額を記入する必要があります。

また、配偶者控除、配偶者特別控除の該当者が国外居住親族で、「親族関係書類」および「送金関係書類」の両方を給与などの支払者に提出・提示している場合は、控除の「区分2」欄に「2」を、提出・提示している以外の場合は「区分2」欄に「1」を記入しましょう。

「扶養控除(23)」欄

扶養控除の適用を受ける場合には、「扶養控除(23)」欄に控除額を記入します。なお、扶養控除に該当する者が国外居住親族で、「親族関係書類」および「送金関係書類」を給与などの支払者に提出・提示している場合は「区分」欄に「2」を、提出・提示している以外の場合は「区分」欄に「1」を記入してください。

なお、国外居住親族の扶養親族が複数いる場合で、その全員についてのこれらの書類を全て提出・提示しているときにのみ、扶養控除欄の「区分」の欄に「2」を記入します。

「特定親族特別控除(24)」欄 ※2025年(令和7年)分より新設

特定親族特別控除の適用を受ける場合には、「特定親族特別控除(24)」欄に控除額を記入します。

「人数」欄は、控除の適用を植える人数を記入します。

「区分」の欄については、扶養控除に該当する者が国外居住親族で、「親族関係書類」および「送金関係書類」を給与などの支払者に提出・提示している場合は「区分」欄に「2」を、提出・提示している以外の場合は「区分」欄に「1」を記入してください。

「基礎控除(25)」欄

基礎控除の適用を受けるには、納税者本人の合計所得金額に応じた控除額を「基礎控除(25)」欄に記入します。年間の合計所得金額が2,500万円を超えなければ誰でも利用できる控除であるため、記入を忘れないようにしましょう。

「雑損控除(27)」欄

災害や盗難などによって、雑損控除の要件に当てはまる資産について損害を受けた場合には、「雑損控除(27)」欄に適用を受けられる控除額を記入します。

なお、その年の所得金額の合計額が1,000万円以下の方が災害に遭った場合には、雑損控除とは別に災害減免法による所得税の軽減免除もあるため、どちらか有利な方を選んで申告するようにしてください。

「医療費控除(28)」欄

本人または生計を一にする配偶者やその他の親族のために、年間の医療費やセルフメディケーション税制の対象となる費用を支払った場合は、「医療費控除(28)」欄に対象となる控除額を記入します。なお、セルフメディケーション税制の適用を受ける場合は、「区分」欄に「1」と記入してください。

なお、医療費控除とセルフメディケーション税制による医療費控除の特例は、どちらか一方のみしか適用できないため、どちらの方がよいか判断をしてから申告をしましょう。

「寄附金控除(29)」欄

控除対象となる自治体や団体に寄附をした場合は、寄附金額に応じた控除額を「寄附金控除(29)」に記載します。なお、ふるさと納税を利用した場合にも寄附金控除の適用を受けられるため、対象となる控除額を記入しましょう。

なお、記載する金額は、控除対象となる寄附金の合計額から2,000円を差し引いた金額となるため、注意が必要です。

寄附金控除については、以下の記事で詳しく解説していますので参考にしてください。

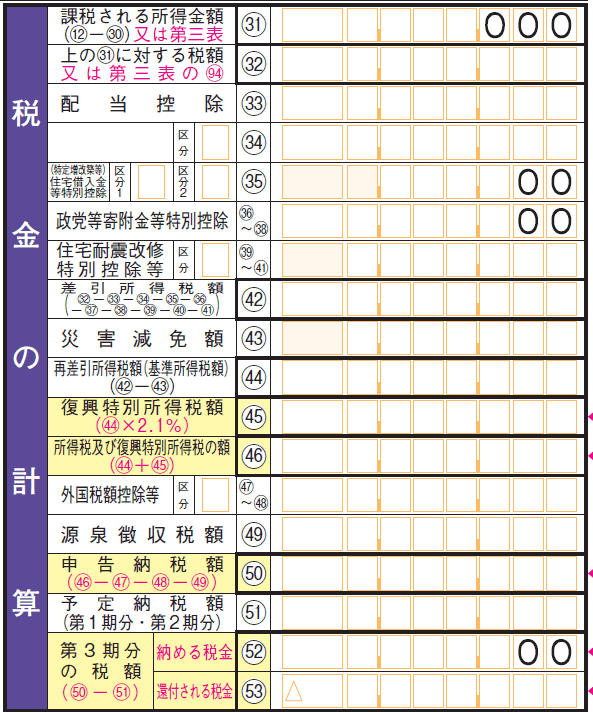

「税金の計算」欄

「税金の計算」欄には、納めるべき税額を自分で計算して記載します。

「課税される所得金額(31)」欄

「所得金額等」欄にある「合計(12)」欄から、「所得から差し引かれる金額」欄の「合計(30)」欄を差し引いた金額を「課税される所得金額(31)」欄に記入します。1,000円未満の端数は切り捨てで計算しましょう。

「上の(31)に対する税額(32)」欄

下記の表を参考に、課税される所得金額を基に計算した税額を「上の(31)に対する税額(32)」に記入します。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

-

※国税庁「No.2260 所得税の税率」

そのほか、「配当控除(33)」欄や「(特定増改築等)住宅借入金等特別控除(35)」欄、「住宅耐震改修特別控除等(39)~(41)」欄については、自分が控除対象者に当てはまる場合に記入しましょう。

住宅ローン控除については以下の記事で詳しく解説していますので参考にしてください。

「再差引所得税額(基準所得税額)(44)」欄

「差し引き所得税額(42)」から「災害免除額(43)」を差し引いた金額を「再差引所得税額(44)」欄に記載します。赤字の場合は、「0」と記入しましょう。

「復興特別所得税額(45)」欄

「再差引所得税額(基準所得税額)(44)」に2.1%の税率を乗じて計算した金額を記載します。

「所得税及び復興特別所得税の額(46)」欄

「再差引所得税額(基準所得税額)(44)」の金額と「復興特別所得税額(45)」の金額の合計額を記入します。

「納める税金(52)」「還付される税金(53)」欄

ここまでできたら、算出した税額から給与や報酬から源泉徴収された源泉徴収税額などを差し引いて、納税額または還付額を求めます。納めるべき税金がある場合には「納める税金(52)」欄に、源泉所得税額や予定納税の方が大きいときなどに還付される税金がある場合には「還付される税金(53)」欄に、それぞれの金額を記載しましょう。

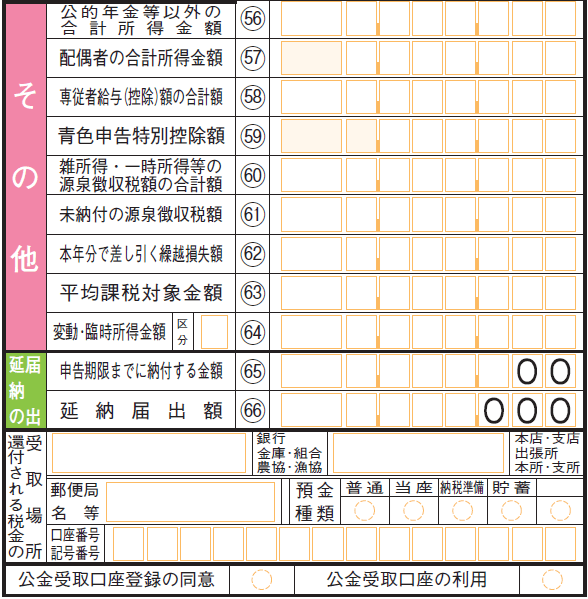

「その他」「延納の届出」「還付される税金の受取場所」欄

「その他」欄は各項目に該当するものがある方のみ、「延納の届出」欄は所得税の延納を希望する方のみ、「還付される税金の受取場所」欄は還付される税金がある方のみ、金額や必要事項を記載します。

延納する税金には、規定の利子税が発生する点に注意が必要です。

なお、振替納税を利用する場合には、税金の引き落とし日は1か月程度後のタイミングになるため、資金繰り計画に余裕が出ますので、利用を検討してみましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告書 第二表の書き方

確定申告書 第二表には、第一表の内容の根拠を記載します。間違いやすいポイントは以下のとおりです。

確定申告書 第ニ表

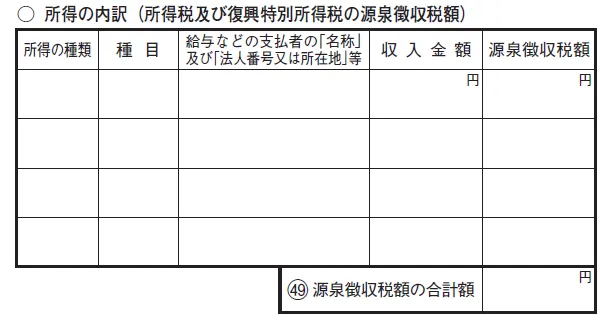

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄には、第一表の「所得金額等」欄に記載した、所得の詳細を記入します。所得の種類や種目が同じでも、支払者別に記載しなければならない点に注意しましょう。書ききれない場合は、別途「所得の内訳書![]() 」を添付します。

」を添付します。

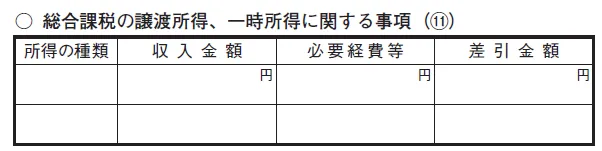

「総合課税の譲渡所得、一時所得に関する事項(11)」欄

「総合課税の譲渡所得、一時所得に関する事項(11)」欄には、総合課税の譲渡所得や一時所得がある場合に記載します。総合課税の譲渡所得とは、例えば、ゴルフ会員権や船舶、骨とう品などの譲渡による所得のことです。一時所得は偶発的で対価性のない所得で、例えば、懸賞の当選金や生命保険の一時金、損害保険の満期返戻金などが該当します。

なお、不動産や株式などの譲渡所得は申告分離課税となるため、この欄には記載しません。

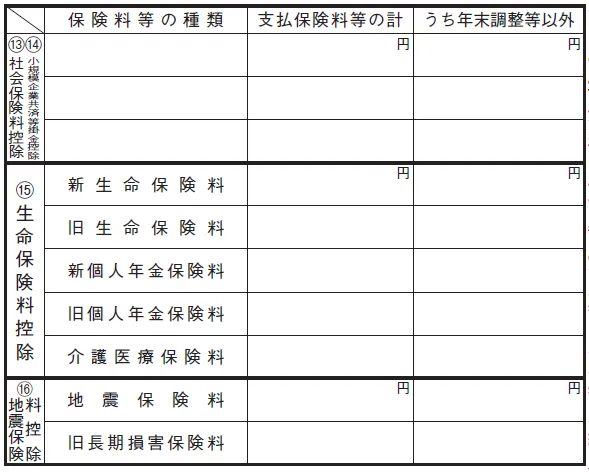

「(13)社会保険料控除(14)小規模企業共済等掛金控除」「(15)生命保険料控除」「(16)地震保険料控除」欄

「(13)社会保険料控除(14)小規模企業共済等掛金控除」「(15)生命保険料控除」「(16)地震保険料控除」欄には、第一表で記入した「社会保険料控除(13)」「小規模企業共済等掛金控除(14)」「生命保険料控除(15)」「地震保険料控除(16)」欄の詳細をそれぞれ記入します。

「うち年末調整等以外」欄とは、給与所得の源泉徴収票に記載されていない金額のことです。そもそも年末調整を受けていない方は、すべての項目の「支払保険料等の計」欄をそのまま転記しましょう。

「本人に関する事項(17)~(20)」欄

「本人に関する事項(17)~(20)」欄」は、該当する内容に◯を付けます。第一表にある「所得から差し引かれる金額」欄の対応する項目にも、控除される金額が記入されているかを併せて確認しましょう。

例えば、寡婦控除の適用を受ける場合、離婚が原因であれば「□離婚」にチェックします。

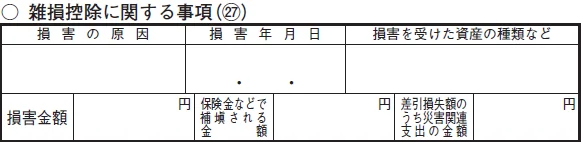

「雑損控除に関する事項(27)」欄

「雑損控除に関する事項(27)」欄では、雑損控除を利用する方が、火災や盗難といった原因を「損害の原因」欄に、その損害を被った年月日を「損害年月日」欄に、損害を受けた資産を「損害を受けた資産の種類など」欄に、それぞれ記載します。

さらに、「損害金額」「保険金などで補填される金額」「差引損失額のうち災害関連支出の金額」欄にも正しい内容を記載します。災害関連支出とは、住宅や家財の取り壊しや除去などにかかった金額のことです。

「寄附金控除に関する事項(29)」欄

「寄附金控除に関する事項(29)」欄には、寄附金控除の対象となる寄附をした方が「寄附先の名称等」欄に寄附先を、「寄附金」欄に寄附した金額を記載します。ふるさと納税を利用した寄附先の自治体が複数あるなど、寄附した件数が多く書ききれない場合は、「寄附先の名称等」欄に一部の寄附先のみを記載し、「寄附金」欄には寄附金の合計額を記載しましょう。

なお、確定申告書 第一表に記載するのは2,000円控除した後の金額ですが、第二表に記載するのは寄附金の合計額である点に注意してください。

「特例適用条文等」欄

「特例適用条文等」欄には、住宅借入金等特別控除(住宅ローン控除)など、特例の適用を受ける場合に記載します。例えば、住宅借入金等特別控除(住宅ローン控除)の適用を受ける場合には、「◯◯年▲月×日居住開始」と入居日を記載しましょう。

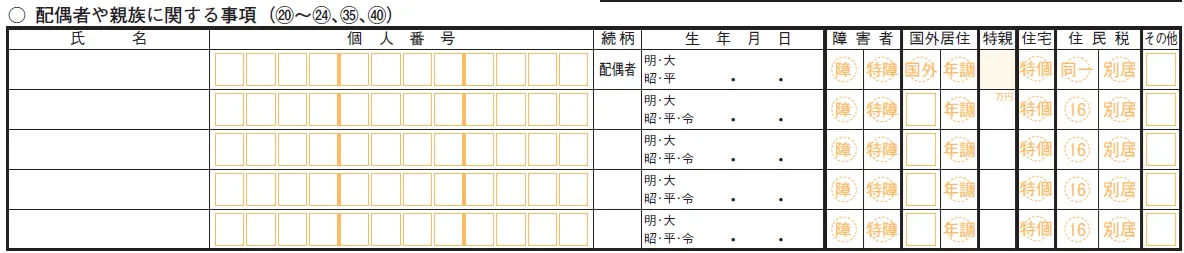

「配偶者や親族に関する事項(20)~(24)、(35)、(40)」欄

配偶者控除や配偶者特別控除など、控除の対象となっている親族がいる場合は、「配偶者や親族に関する事項(20)~~(24)、(35)、(40)」欄に、その方の情報を記載します。「障害者」「国外居住」などの項目に該当する配偶者や親族がいる場合には、それぞれ◯を付けましょう。

「事業専従者に関する事項(58)」欄

事業専従者がいる場合は、「事業専従者に関する事項(58)」欄に、その方の情報を記載します。事業専従者に支払った給与は、「専従者給与(控除)額」欄に金額を記載しましょう。

専従者控除や青色専従者給与については以下の記事で詳しく解説していますので参考にしてください。

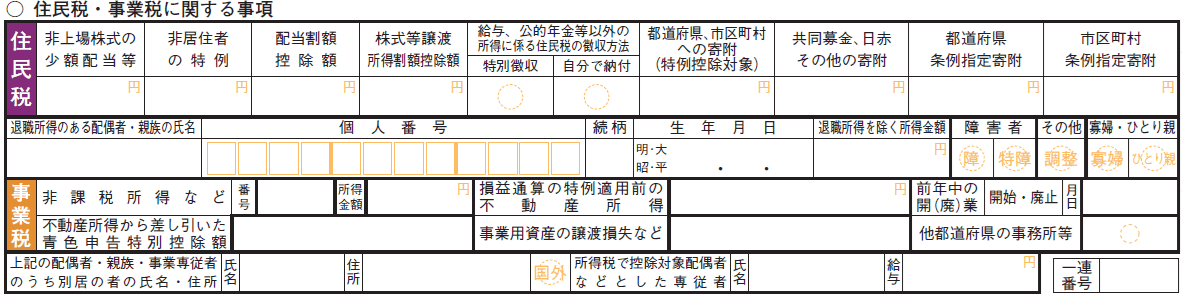

「住民税・事業税に関する事項」欄

確定申告をすることで、そのデータは居住している地方自治体と共有されるため、「住民税・事業税に関する事項」欄で改めて住民税を申告する必要はありません。

しかし、別居している配偶者や親族、事業専従者がいる場合には、「上記の配偶者・親族・事業専従者のうち別居の者の氏名・住所」欄に、氏名と住所を記載します。その親族が国外に居住している場合は、国外に◯を付けてください。

また、青色申告をする方で親族が事業に携わっている場合、あらかじめ「青色事業専従者給与に関する届出書」を税務署に提出することで、該当する親族への給与を必要経費とする青色事業専従者給与の特例を利用ことができます。

なお、青色事業専従者給与よりも、配偶者控除や扶養控除といった所得控除の方が大きな節税効果を得られる場合には、所得控除を適用することが可能です。ただし、青色事業専従者給与の特例と配偶者控除などは併用できないため、どちらを利用するかよく検討しましょう。

このように、確定申告で青色事業専従者給与の特例を適用しなかった場合でも、住民税や事業税においては青色事業専従者の適用を受けることが可能です。その場合、「所得税で控除対象配偶者などとした専従者」欄に、該当者の氏名と給与額を記入します。

もし、ふるさと納税を行った場合は、「寄附金控除に関する事項(29)」欄に記載した金額と同額を、「都道府県・市区町村への寄附(特例控除対象)」欄に記入するのを忘れないようにしてください。この欄に記入することで、ふるさと納税が住民税(特例分)に反映されることになります。

例えば、ふるさと納税をした際の合計金額が8万円だった場合には、記載する金額は8万円です。この欄が記入されていない場合、個人住民税の賦課決定の際に控除が受けられないことがありますので、忘れずに記載しましょう。

第二表の「住民税・事業税に関する事項」欄は記入漏れがあったとしても、所得税の税額計算には影響しないため、記載漏れに気付かないケースも散見されています。しかし、住民税や事業税の税額は、所得税等の申告書に記載された所得の金額その他の事項を基に、都道府県や市区町村が税額を計算してそれぞれ納税者に通知することになっています。記載漏れがないかを必ず確認しましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告書 第三表・第四表の提出が必要となるケース

申告する内容によっては、確定申告書 第一表・第二表に加え、第三表や第四表の提出も必要になります。それぞれ、以下のようなケースです。

確定申告書 第三表の提出が必要になるのは、申告分離課税を申告する場合

確定申告書 第三表は、申告分離課税を申告する場合に必要です。例えば、不動産の譲渡所得や株式を売却したときの譲渡所得、FXに代表される先物取引にかかわる雑所得などがある場合は、第三表も提出しなければなりません。

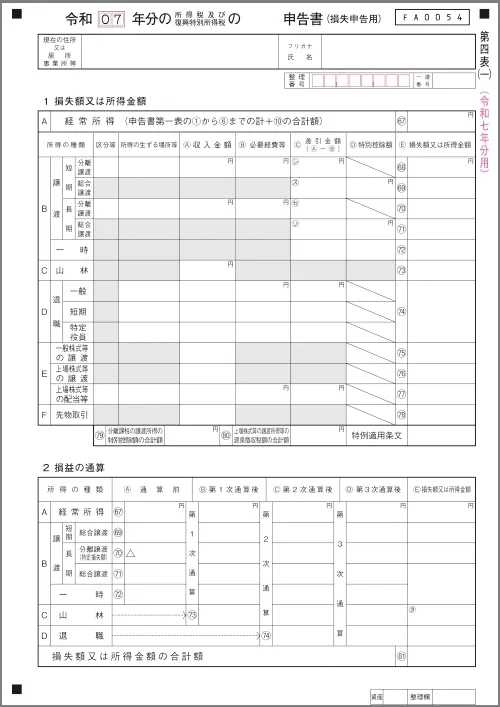

確定申告書 第四表の提出が必要になるのは、損失を申告する場合

確定申告書 第四表は、損失申告を行う場合に提出します。

例えば、青色申告をする事業者が赤字を翌年以降に繰り越して控除する場合や、災害や盗難によって受けた損失額のうち、発生した年に雑損控除として控除しきれない金額を、翌年以降に繰り越す場合などに提出しましょう。

そのほか、前年以前に控除しきれなかった損失額があり、当年の所得金額と通算したい場合にも、提出するようにしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告書を入手する方法

確定申告書は、以下の4つの方法で入手することが可能です。

2024年から税務署による確定申告書類の送付がなくなり、待っていれば自宅に申告書類が届くわけではなくなりました。下記のいずれかの方法で入手するようにしましょう。

税務署で配布される書類をもらう

確定申告時期が近づくと、各税務署では、収支内訳書を含む確定申告書類の配布が始まります。入り口付近にまとめて置かれている場合が多いため、紙の書類で提出したいという方はもらいに行きましょう。

国税庁の確定申告等作成コーナーで書類を作成する

国税庁のWebページ「国税庁 確定申告等作成コーナー![]() 」では、画面の案内に沿って数字を入力していくだけで収支内訳書を作成でき、そのままe-Taxで提出できます。2022年分以降の申告からは、確定申告だけでなく、収支内訳書や青色申告決算書の作成もスマートフォンでできるようになり、より便利になりました。

」では、画面の案内に沿って数字を入力していくだけで収支内訳書を作成でき、そのままe-Taxで提出できます。2022年分以降の申告からは、確定申告だけでなく、収支内訳書や青色申告決算書の作成もスマートフォンでできるようになり、より便利になりました。

国税庁のWebページからダウンロードする

国税庁のWebページでは、確定申告時期が近づくと、その年の確定申告関連書類や手引きなどがダウンロードできるようになります。確定申告書の書き方なども公開されるため、参考にしましょう。

確定申告ソフトで作成する

確定申告ソフトは、日々の取引を記録し、そのデータを基に確定申告書類を作成できる便利なソフトです。確定申告ソフトの多くは、マイナンバーカードがあれば、ソフトで作成したデータをe-Taxで提出できます。

対応範囲がそれぞれの確定申告ソフトによって異なることです。特に、不動産所得や農業所得の収支内訳書には対応していないソフトもあるため、自分が提出したい様式に対応しているか事前に確認しておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告書を簡単、正確に作成するには確定申告ソフトを活用しよう

確定申告書を一から作成するには、取引を正確に記帳できる簿記の知識や書き方の理解が欠かせません。しかし確定申告ソフトを使えば、取引データの自動取り込み・確定申告書作成ガイドなどでサポートしてくれるため、専門的な知識がなくても簡単に、正確な確定申告書を作成できます。

収支内訳書や青色申告決算書を作成する必要がある個人事業主の方には、クラウド確定しMM国ソフト「やよいの白色申告 オンライン」や「やよいの青色申告 オンライン」がおすすめです。「やよいの白色申告 オンライン」は、無料ですべての機能が利用できます。「やよいの青色申告 オンライン」は、初年度無料で無料期間中もすべての機能が利用できるため、まずは気軽にお試しください。

なお、農業所得の確定申告には「弥生会計 26 スタンダード」で対応しています。農業所得がある場合は、デスクトップ製品の「弥生会計」をご使用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

確定申告書を正確に作成するには?

確定申告書を一から手書きで作成するのは、取引を正確に記帳できる簿記の知識や書き方の理解が欠かせないため困難な作業です。確定申告ソフトを利用すれば、取引データの自動取り込み・確定申告書作成ガイドなどでサポートしてくれるため、専門的な知識がなくても簡単に、正確な確定申告書を作成することができます。

確定申告書の内容にミスがあったらどうなる?

確定申告書の記載内容に誤りがあると、納税額が正しく計算されず、本来納めるべき税金より多く払ってしまったり、少なく申告してしまったりする可能性があります。申告期限内であれば訂正できますが、期限を過ぎてからの修正では、税金を少なく申告していた場合に過少申告加算税などのペナルティが課されることがあります。

確定申告書はどこでもらえる?

確定申告書の用紙は、税務署で配布されています。また、国税庁のWebページからダウンロードし、印刷して使用することができます。国税庁が提供する無料のネットサービス「確定申告等作成コーナー」や「確定申告ソフト」を利用すれば、確定申告書を作成し、e-Taxで提出することもできます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。