小規模企業共済等掛金控除とは?利用できる掛金の種類や申告方法

更新

個人事業主が小規模企業共済や個人型確定拠出年金(iDeCo、イデコ)に拠出した掛金は、確定申告の際に、小規模企業共済等掛金控除の対象になります。また、会社員がiDeCoや企業型確定拠出年金を利用した場合、年末調整で小規模企業共済等掛金控除の適用を受けることが可能です。

控除の適用を受けると、その分、所得税の対象となる所得金額が減り、納める税金を抑えられるため、対象となる支払いがある場合は、確定申告や年末調整で申告することが大切です。では、どのような共済や確定拠出年金が小規模企業共済等掛金控除の対象となるのでしょうか。

ここでは、小規模企業共済等掛金控除の対象となる共済などの掛金の種類や確定拠出年金の種類や申告方法などについて解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

所得控除の1つである小規模企業共済等掛金控除

小規模企業共済等掛金控除は、15種類ある所得控除の1つです。

所得控除とは、所得税額を計算する際、要件に当てはまる場合に、1年間の所得金額から一定額を差し引ける制度で、所得金額とは1年間の収入の合計から必要経費を差し引いた金額のことです。所得税や住民税の金額は、この所得金額から各種控除額を差し引いた課税所得を基にして算出されるため、所得控除で控除される額が大きいほど、納める税金の額は小さくなります。

なお、各種の所得控除を受けられる要件や控除される金額は、それぞれの控除によって異なります。小規模企業共済等掛金控除の場合は、支払った掛金の全額が控除の対象です。

小規模企業共済等掛金控除の対象となる共済や確定拠出年金は主に以下の4つです。

小規模企業共済等掛金控除の対象となる共済や確定拠出年金

- 小規模企業共済

- iDeCo

- 企業型確定拠出年金

- 地方公共団体が実施する心身障害者扶養共済制度

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

小規模企業共済

小規模企業共済は、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。中小企業基盤整備機構(中小機構)が運営する制度で、個人事業主も加入できます。また、掛金として拠出した全額は、全額が小規模企業共済等掛金控除の対象になります。

続いて、小規模企業共済について詳しく見ていきましょう。

小規模企業共済の加入要件

小規模企業共済に加入できるのは、個人事業主とその共同経営者、および小規模企業を経営している法人の役員です。個人事業主、共同経営者、小規模企業を経営している法人の役員それぞれの加入要件は以下のとおりです。

個人事業主

個人事業主でも小規模企業共済への加入が可能です。なお、個人事業主であっても、生命保険外務員の方は原則として加入できません。

次のような方は小規模企業共済に加入することができません

- 事業を兼業している給与所得者(法人または個人事業主と常時雇用関係にある方)、サラリーマン(例:アパート経営の事業をしているサラリーマン)

- 会社等の役員とみなされる方(相談役、顧問その他実質的な経営者)であっても、商業登記簿謄本に役員登記されていない方

- 独立行政法人勤労者退職金共済機構が運営する「中小企業退職金共済制度」「建設業退職金共済制度」「清酒製造業退職金共済制度」「林業退職金共済制度」(以下、中退共等)の被共済者

- 生命保険外務員

- 配偶者等の専業従事者・従業員(ただし、共同経営者の要件をすべて満たせば、「個人事業主の共同経営者」として加入できます)

- 小規模企業者に該当する個人事業主であるほかに、小規模企業者に該当しない事業の兼業や役員をしている方

- 学業を本業とする全日制高校生等

個人事業主が小規模企業共済に加入するには、以下の要件をすべて満たしている必要があります。

個人事業主の小規模企業共済加入の要件

- 税務署に開業届を提出しており、事業所得を得ていることで確定申告をしている

- 雇用契約により雇用されておらず、給与所得を得ていない

- 固定給に近い報酬を得ておらず完全歩合制である

- 事務所を構えていたり、常に事業に従事していたりするなど、社会通念上、事業者と認められる

- 常時使用する従業員数が以下の表の要件を満たしている

小規模企業共済に加入できる個人事業主の業種別従業員数の要件

| 業種 | 従業員数の要件 |

|---|---|

| 建設業、製造業、運輸業、不動産業、農業、サービス業(宿泊業、娯楽業に限る)など | 常時使用する従業員の数が20人以下 |

| 商業(卸売業・小売業)、サービス業(宿泊業、娯楽業を除く) | 常時使用する従業員の数が5人以下 |

-

※共済サポート navi「加入資格

」

」

共同経営者

共同経営者とは、個人事業主と一体となって事業の経営に携わっている人です。その具体的な判断基準は以下のとおりです。

共同経営者であることの主な判断基準

- 事業の経営において重要な意思決定をしている

- 事業の経営に必要な資金を負担している

- 業務の執行に対して報酬を受けている

なお、小規模企業共済に加入できるのは、個人事業主1人につき共同経営者2人までです。個人事業主が小規模企業共済に加入している必要はありませんが、加入できる条件を満たしていなければなりません。

法人の役員

法人の役員とは、株式会社や有限会社、合同会社、企業組合、協業組合、農事組合法人、士業法人などの役員として、事業に従事している人を指します。加入できる具体的な法人の役員は以下のとおりです。

小規模企業共済に加入できる法人の役員

- 株式会社、有限会社、特例有限会社の取締役または監査役

- 合名会社、合資会社の業務執行社員(業務執行社員を定款で定めた場合、その定められた社員)

- 業務執行社員として登記されている合同会社の社員

- 企業組合、協業組合の理事または監事

- 農業の経営(営利目的)を主として行う農事組合法人の理事または監事(非営利を主とするものを除く)

- 士業法人の業務執行社員

なお、法人の役員が小規模企業共済に加入するには、法人の役員が所属する会社および各種組合、士業法人の従業員の人数が、以下の要件を満たしている必要があります。

役員が従事する会社の業種別従業員数の要件

| 業種 | 従業員数の要件 |

|---|---|

| 建設業、製造業、運輸業、不動産業、農業、 サービス業(宿泊業、娯楽業に限る)など |

常時使用する従業員の数が20人以下 |

| 商業(卸売業・小売業)、 サービス業(宿泊業、娯楽業を除く) |

常時使用する従業員の数が5人以下 |

-

※共済サポート navi「加入資格」

役員が従事する各種組合や士業法人の従業員数の要件

| 組合・法人の種別 | 従業員数の要件 |

|---|---|

| 企業組合 | 常時使用する従業員の数が20人以下 |

| 協業組合 | 常時使用する従業員の数が20人以下 |

| 農業の経営を主として行っている農事組合法人 | 常時使用する従業員の数が20人以下 |

| 弁護士法人などの士業法人 | 常時使用する従業員の数が5人以下 |

-

※共済サポート navi「加入資格」

なお、従業員数の制限については、共済加入時の要件です。加入後に従業員数に変更があり要件を満たさなくなった場合でも共済の契約を続けることができます。

掛金の金額と支払方法

小規模企業共済の掛金は、月額1,000~7万円の範囲内で、500円単位で自由に設定できます。契約の途中での増額・減額も可能です。支払方法は銀行引き落としで、月払いのほか、半年一括払い、年一括払いも選べます。

共済金の種類

受け取れる共済金は、共済金A、共済金B、準共済金、解約手当金の4種類です。個人事業主、共同経営者、法人の役員では、いつ、どの共済金を受け取れるかが異なります。また、受け取れる共済金の額は、共済金の種類や掛金を納付した月数、金額によって決まります。

共済金の種類や受け取れる要件は以下のとおりです。

共済金の種類と加入者の種類別にみる共済金受取の要件

| 共済金の種類 | 個人事業主 | 共同経営者 | 法人の役員 |

|---|---|---|---|

| 共済金A | ・個人事業を廃業した場合 ・共済の加入者である事業主が亡くなった場合 |

・個人事業の廃業に伴い、共同経営者を退任した場合 ・病気やけがのため、共同経営者を退任した場合 ・共済の加入者が亡くなった場合 |

・法人が解散した場合 |

| 共済金B | ・65歳以上で180か月以上掛金を納付した場合(老齢給付) | ・65歳以上で180か月以上掛金を納付した場合(老齢給付) | ・病気やけが、または65歳以上で役員を退任した場合 ・共済の加入者が亡くなった場合 ・65歳以上で180か月以上掛金を納付した場合(老齢給付) |

| 準共済金 | ・個人事業を法人成りして加入資格がなくなった場合(2010年以前の加入者が金銭出資により法人成りをした場合は、共済金A) | ・個人事業を法人成りして加入資格がなくなり、解約した場合 | ・法人の解散、病気、けが以外の理由、または65歳未満で役員を退任した場合 |

| 解約手当金 | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) ・法人成りして加入資格がなくならなかったが解約した場合 |

・任意解約 ・機構解約(掛金を12か月以上滞納した場合) ・共同経営者の任意退任による解約 ・個人事業を法人成りして加入資格がなくならなかったが解約した場合 |

・任意解約 ・機構解約(掛金を12か月以上滞納した場合) |

共済金の受け取り方法

共済金は、一括、分割、一括と分割の併用のうち、好きな方法で受け取ることができます。ただし、受け取り方によって税法上の扱いが異なる点に注意が必要です。

共済金の受け取り方法と所得の種類の違いは下記のとおりです。

共済金の受け取り方法別にみる税法上の取り扱い

| 共済金の受け取り方法 | 税法上の取り扱い |

|---|---|

| 共済金(亡くなった場合を除く)または準共済金を一括で受け取る場合 | 退職所得 |

| 共済金を分割で受け取る場合 | 公的年金などの雑所得 |

| 共済金を一括・分割併用で受け取る場合 | ・一括分は退職所得 ・分割分は公的年金などの雑所得 |

| 遺族が共済金を受け取る場合(死亡退職金) | みなし相続財産 |

| 65歳以上の加入者が任意解約をする、または65歳以上の共同経営者が任意退任をする場合 | 退職所得 |

| 65歳未満の加入者が任意解約をする、または65歳未満の共同経営者が任意退任をする場合 | 一時所得 |

| 個人事業主が法人成りした結果、加入資格はなくならなかったが解約をする場合 | 退職所得 |

| 12か月以上の掛金の滞納による機構解約で解約手当金を受け取る場合 | 一時所得 |

-

※共済サポート navi「共済金等請求・解約」

小規模企業共済を利用するメリット

小規模企業共済を利用するメリットは、主に3つあります。具体的なメリットは以下のとおりです。

掛金が全額所得控除対象となり、納税額が小さくなる

小規模企業共済の掛金は全額が小規模企業共済等掛金控除の対象となるため、税負担が軽くなります。1か月の掛金が7万円で12か月支払った場合、小規模企業共済等掛金控除額は84万円です。仮に課税所得が600万円だった場合、所得税・復興特別所得税および住民税の納税額は25万5,600円少なくなる計算です。

共済金や準共済金の受け取り時も税制優遇がある

小規模企業共済に加入すると、共済金などの受け取り時にも税制優遇を受けることができます。共済金を一括で受け取る場合は、退職所得扱いとなり退職所得控除の適用を受けることが可能です。一方、分割払いで受け取る場合は公的年金等の雑所得扱いとなり、公的年金等控除の適用を受けられます。

低金利の貸付制度が利用できる

小規模企業共済の加入者は、拠出した掛金の範囲内で低金利の貸付を受けられます。即日の借り入れが可能な場合もあります。

小規模企業共済を利用するデメリット

小規模企業共済を利用する場合、メリットだけでなくデメリットもあります。小規模企業共済の主なデメリットは、以下の2つです。

元本割れになる場合がある

小規模企業共済は、掛金納付月数によって元本割れになる場合があるというデメリットがあります。掛金納付月数が240か月未満で任意解約をすると、受け取れる金額が掛金の合計額を下回ってしまいます。

掛け捨てになる場合がある

小規模企業共済は、掛金納付月数が短いと掛け捨てになる場合がある点もデメリットです。共済金A、Bは掛金納付月数が6か月未満、準共済金・解約手当金は掛金納付月数が12か月未満で解約すると、共済金を受け取れません。

加入手続き

小規模企業共済の加入手続きは、中小機構の委託団体や金融機関の窓口、またはオンラインで行います。ただし、共同経営者の地位で加入する人や、マイナンバーカードを持っていない人などは、オンライン手続きは利用できません。

窓口で手続きする場合は、以下のような流れになります。

1. 必要書類を準備する

まず、小規模企業共済に加入するための必要書類を準備します。なお必要書類は、個人事業主、共同経営者、法人の役員によって異なります。加入者別の必要書類は以下の表のとおりです。

加入者別必要書類

| 加入者 | 必要書類 |

|---|---|

| 個人事業主 | ・確定申告書の控え(事業開始直後で確定申告書がない場合は開業届) |

| 共同経営者 | ・確定申告書の控え(事業開始直後で確定申告書がない場合は開業届) ・個人事業主と締結した共同経営契約書の写しまたは出資契約書の写し ・事業主からの報酬の支払事実が分かる書類 |

| 法人の役員 | ・会社などの履歴事項全部証明書(インターネットの登記情報提供サービスで取得したものは不可) ・定款原本(会社設立が2006年4月30日以前の合資会社の有限責任社員の場合) |

なお、国税庁より2025年1月から、申告書等の控えに収受日付印の押なつを行わないとの発表がなされております。

書面申告等における申告書等の提出(送付)の際は、申告書等の正本(提出用)のみを提出(送付)となります。

必要に応じて、ご自身で控えの作成及び保有、提出年月日の記録・管理をするとのことです。

e-Taxで申告した場合、データの送信が完了した後、送信されたデータの受信通知がメッセージボックスに格納されます。受信通知では、申告書等を提出した者の氏名又は名称、受付番号、受付日時等を確認することができます。

よって、2025年1月以降については必要書類の「確定申告書の控え(税務署の受付印があるもの)」については、中小機構のホームページで最新情報を確認することおすすめします。

申告書等の控えの収受日付印以外で、申告書等の提出事実・提出年月日を確認する方法は、国税庁「令和7年1月からの申告書等の控えへの収受日付印の押なつについて![]() 」を参照ください。

」を参照ください。

2. 契約申込書と預金口座振替申出書の入手および記入

必要書類を準備したら、契約申込書と預金口座振替申出書を入手し、必要事項を記載します。契約申込書と預金口座振替申出書は、中小機構の資料請求フォームから取り寄せが可能です。

3. 窓口へ提出

契約申込書と預金口座振替申出書を入手し、必要事項を記入したら、中小機構の委託機関または金融機関の窓口で手続きを行います。商工会や商工会議所、各都市銀行、地方銀行などが窓口となっています。

4. 書類を受け取る

申込みから約40日で、中小機構から「共済契約締結証書(共済手帳)」「小規模企業共済制度加入者のしおり及び約款」が送られてきます。

小規模企業共済手帳には、加入を証明する共済契約締結証書が含まれているため紛失しないよう保管しておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

iDeCo(イデコ)

iDeCo(イデコ)とは、公的年金の上乗せを目的とした私的年金制度です。加入者が自分で掛金を拠出し、自分で運用して、60歳以降にその成果を受け取ることができる制度で、掛金は全額、小規模企業共済等掛金控除の対象となります。

iDeCoについて詳しく見ていきましょう。

iDeCoの加入要件

iDeCoに加入できるのは、基本的に20歳以上65歳未満のすべての人です。ただし、要件を満たしていても、加入対象とならない例外もあります。iDeCoの加入対象となる方、加入対象とならない方は以下のとおりです。

iDeCoに加入できる方とできない方

| 加入区分 | 加入対象となる方 | 加入対象とならない方 |

|---|---|---|

| 国民年金の第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、個人事業主、フリーランス、学生など | ・農業者年金の被保険者 ・国民年金の保険料納付を免除または一部免除されている(障害基礎年金受給者は除く) |

| 国民年金の第2号被保険者 | 厚生年金の被保険者(会社員、公務員など)※ | ・勤務先で加入している企業型確定拠出年金の事業主掛金が拠出限度額の範囲内での各月拠出となっていない ・企業型確定拠出年金の加入者でマッチング拠出を選択している |

| 国民年金の第3号被保険者 | 厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者 | – |

| 国民年金の任意加入被保険者 | 国民年金の任意加入者 ・60歳以上65歳未満で国民年金の保険料の納付済期間が480か月に達していない ・20歳以上65歳未満の海外居住者で国民年金の保険料の納付済期間が480か月に達していない |

– |

- ※65歳以上の厚生年金被保険者で加入期間が120か月以上あり、老齢年金の受給資格がある場合は第2号被保険者とはならない

-

※iDeCo公式サイト「iDeCoの加入資格・掛金・受取方法等」

掛金の金額と支払方法

iDeCoの掛金は月額5,000円からで、1,000円単位で自由に決めることができます。ただし、掛金の上限は、加入区分(国民年金の第1号被保険者・第2号被保険者・第3号被保険者・任意加入)によって異なります。

例えば、第1号被保険者にあたる個人事業主は月額6万8,000円ですが、第2号被保険者の会社に企業年金がない会社員や第3号被保険者の専業主婦・主夫は月額2万3,000円です。

支払方法は銀行引き落としで、月単位または年単位での支払いです。iDeCoでは、12月から翌年11月までを1年間とし、12月には必ず拠出する必要があります。そのため、1年間分を一括で拠出する場合には12月の引き落としとなります。なお、余裕がある月に数回分をまとめて支払うことも可能です。

元金と運用益の受け取り方法

iDeCoの元本と運用益の受け取りは、原則として60~75歳の間で選択可能です。加入期間が10年未満の場合は、受け取れる年齢が繰り下がります。

受取方法は、一括、分割、一括と分割の併用の3通りあり、どの方法を選ぶかで所得の種類が変わるため、確定申告の際に、適用を受けられる控除が変わります。一括で一時金として受け取る場合は退職所得、分割で年金として受け取る場合は公的年金などの雑所得です。

iDeCoを利用するメリット

iDeCoを利用するメリットとしては、以下の3つがあげられます。それぞれ詳しく見ていきましょう。

掛金が全額所得控除対象となり、課税所得金額を減らせる

iDeCoの掛金として拠出した分はすべて小規模企業共済等掛金控除の対象となるため、課税所得金額を減らすことができます。掛金が月6万8,000円の場合、小規模企業共済等掛金控除の金額は、81万6,000円になります。

元本と運用益の受け取り時も税制優遇がある

iDeCoの元本と運用益を受け取る際にも税制優遇を受けることが可能です。一括で受け取った場合は退職所得控除、分割で受け取った場合は公的年金等控除の対象となり、確定申告の際に控除の適用を受けられます。

運用成績によっては、元本より増える可能性がある

iDeCoは運用益を非課税で再投資できます。運用で得た利益を元本に加えて再度投資する複利運用を活用すれば、利益の増幅が見込めるため、運用しだいでは元本を超える利益を得ることも可能です。

iDeCoを利用するデメリット

iDeCoの利用には、さまざまなメリットがある一方で、デメリットもあります。主なデメリットは以下の4つです。

60歳以上になるまで受け取れない

iDeCoは私的年金制度のため、原則として、60歳になるまで元本や運用益を引き出すことはできません。ただし、60歳になった時点で、iDeCoの通算加入期間が10年未満の場合、受取年齢が引き上げられます。

運用成績によっては、元本割れする可能性がある

iDeCoは、運用成績によって元本割れする可能性もあります。iDeCoは加入者が自分で資産を運用し、その成果を受け取る制度です。そのため、社会経済の動向によっては、運用成績が悪くなるケースも考えられます。

手数料がかかる

iDeCoは、加入の際に2,829円の手数料が必要です。加入後も、掛金の支払いのたびに105円および毎月、金融機関に支払う手数料がかかります。

特別法人税が復活する可能性がある

iDeCoに加入した場合、iDeCoの積立金に対して課される、特別法人税が復活する可能性もあります。iDeCoは本来、加入者に対して、積立金の金額に一律1.173%の特別法人税が課される年金資産です。2024年10月現在、特別法人税の課税は2026年3月31日まで凍結されていますが、特別法人税は撤廃されていません。そのため、復活する可能性が残されています。

加入手続き

iDeCoに加入するには、専用口座を開く金融機関を決め、毎月の掛金と購入する投資商品を決定します。金融機関によって、扱っている投資商品や口座管理手数料が異なるため、比較検討したうえで、自分に合った投資商品、無理なく支払える掛金を設定することが重要です。

金融機関と掛金が決まったら、申込書類を取り寄せ、口座開設手続きを行います。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

企業型確定拠出年金

企業型確定拠出年金とは、勤務先が掛金を負担し、その資産を従業員が運用する年金です。元本・運用益を受け取れるのは原則として60歳以降で、受け取れる金額は運用成績によって変わります。

ここからは、企業型確定拠出年金について詳しく見ていきましょう。

企業型確定拠出年金の加入要件

企業型確定拠出年金に加入できるのは、企業型確定拠出年金を採用している企業や団体の従業員です。自動的に加入する場合と加入が任意になっている場合があります。

なお、企業型確定拠出年金には、企業が拠出した掛金に、従業員が自らの負担で掛金を上乗せできるマッチング拠出という制度があります。これを利用した場合、従業員が上乗せして拠出した金額は全額、小規模企業共済等掛金控除の対象です。ただし、マッチング拠出制度は、企業型確定拠出年金を採用しており、さらに、マッチング拠出制度を取り入れている企業の従業員でなければ利用できません。

掛金の金額と支払方法

企業型確定拠出年金の掛金額は、一般的に役職に応じて決まります。ただし、厚生年金基金や確定給付企業年金など、他の企業年金がある場合の上限額は月額2万7,500円、ない場合は月額5万5,000円です。

また、マッチング拠出できる掛金の金額は以下の要件をすべて満たしたうえで、従業員自身が設定します。

マッチング拠出の掛金の要件

- 企業が負担する金額を超えない

- 企業が負担する金額と従業員が負担する金額の合計が上限額を超えない

なお、支払方法は企業によりますが、給与からの天引きによる支払いが一般的です。

元本と運用益の受け取り方法

企業型確定拠出年金の元本および運用益は、60歳以降に、一括または分割で受け取ることができます。iDeCoなどと同様に、一括で受け取った場合は退職所得控除の対象となり、分割で受け取った場合は公的年金等控除の対象です。なお、企業によっては、一括と分割の併用も選べます。

企業型確定拠出年金を利用するメリット

企業型確定拠出年金のメリットは、大きく2つあります。どのようなメリットがあるのか具体的に見ていきましょう。

掛金が全額所得控除対象となり、納税額が小さくなる

マッチング拠出制度を利用して拠出した掛金は、全額が小規模企業共済等掛金控除の対象になるため、納める税金の額を抑えられます。

運用で得た利益は非課税になる

運用で得た利益は非課税で再投資できます。そのため、効率の良い資産運用が可能です。

企業型確定拠出年金を利用するデメリット

企業型確定拠出年金は、利用するメリットがある一方で、デメリットもあります。その具体的な内容は以下のとおりです。

原則として60歳まで受け取れない

企業型確定拠出年金は年金制度の一種であるため、元金および運用益は、原則として60歳まで引き出せません。ただし、60歳になっても、企業型確定拠出年金の通算加入期間が10年未満の場合、元金および運用益を受け取れる年齢が引き上げられます。

資産運用のリスクを負う可能性がある

企業型確定拠出年金は、元本割れなどの資産運用のリスクがある点に注意が必要です。運用成績が思うように伸びなかったり、元本割れを起こしたりする可能性も考えられます。

自身で運営管理機関を選ぶことができない

企業型確定拠出年金では、加入者自身が運営管理機関を選ぶことができません。運営管理機関は、勤務先が選んだ金融機関となります。

マッチング拠出の拠出金額に上限がある

マッチング拠出制度で追加拠出できる金額には上限があります。そのため、資産運用を目的に多額の拠出をすることができません。

加入手続き

企業型確定拠出年金の加入手続きは、専用口座の開設などを含め、勤務先が行ってくれるケースがほとんどです。企業によって手続きの流れが異なるため、指示に従って手続きを行います。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

地方公共団体が実施する心身障害者扶養共済制度

心身障害者扶養共済制度とは、障害のある方を育てている保護者が毎月掛金を納めることで、保護者が亡くなったり重度障害になったりした場合に、障害のある方に対して一定額の年金を生涯支給する制度です。都道府県や指定都市といった地方公共団体が実施しており、任意加入の制度になります。掛金は、全額小規模企業共済等掛金控除の対象です。

心身障害者扶養共済制度について詳しく見ていきましょう。

心身障害者扶養共済制度の加入要件

心身障害者扶養共済制度に加入するためには、保護者と障害がある方それぞれに要件があります。なお、障害のある方1人に対して、加入できる保護者は1人です。

保護者は、以下の要件をすべて満たす必要があります。

保護者の要件

- 障害のある方を現に扶養している保護者(親族)である

- その都道府県・指定都市内に住所がある

- 加入した年の4月1日時点での年齢が65歳未満である

- 特別な疾病または障害がなく、生命保険契約の対象となる健康状態である

障害がある方は、将来独立自活することが困難だと認められたうえで、以下の要件のいずれかに該当する必要があります。年齢は不問です。

障害のある方の要件

- 知的障害がある

- 身体障害者手帳を所持し、その障害が1~3級に該当する

- 精神または身体に永続的な障害があり、その程度が上記2つの要件と同程度と認められる

掛金の金額と支払方法

心身障害者扶養共済制度の掛金の月額は、加入した年の4月1日時点における保護者の年齢によって決まります。保護者の年齢が高いほど、1か月当たりの掛金額は高くなります。また、障害者1人につき2口まで加入可能です。

なお、加入後、「年度初日(4月1日)における保護者の年齢が65歳以上となる」「加入期間が20年以上」の両方を満たしたとき以降は掛金の支払いが免除されます。

支払い方法は、地方公共団体によって異なりますが、口座振込や口座振替が一般的です。

年金などの受け取り方法

心身障害者扶養共済制度は、保護者が亡くなったり、重度障害状態になったりした場合に、障害のある方に年金が支給されます。期間は、死亡または重度障害状態になったその月から、障害のある方の一生涯で、金額は1口当たり月2万円です。

なお、1年以上加入した後、加入者の存命中に障害のある方が亡くなった場合は、加入期間に応じて弔慰金が支給されます。また、5年以上加入した後に脱退した場合や、加入口数を2口から1口に減らした場合は、加入期間に応じて脱退一時金が支給されます。

心身障害者扶養共済制度を利用するメリット

心身障害者扶養共済制度には、主に2つのメリットがあります。どのようなメリットがあるのか見ていきましょう。

終身年金のため、生涯にわたって年金を受け取れる

心身障害者扶養共済制度を利用すると、障害のある方が生涯にわたって年金を受け取れるため、長生きリスクを考える必要がありません。保護者にとっても安心です。

受け取り時も税制優遇がある

心身障害者扶養共済は年金などを受け取る際にも税制優遇を受けることができます。年金、弔慰金共に所得税、住民税、相続税、贈与税が非課税です。

心身障害者扶養共済制度を利用するデメリット

心身障害者扶養共済制度を利用する場合、デメリットもあります。主に以下の2つのデメリットがあげられます。

支給額が小さい

心身障害者扶養制度の支給額が小さいのは、デメリットの1つです。支給額は2口加入でも月4万円のため、生活を支えるのに十分とはいえません。ただし、他の年金との同時受給が可能です。

受給期間によっては、支払った金額が受給額を上回る

心身障害者扶養制度は、受給期間によって、支払った金額が受給額を上回る場合があります。例えば保護者の方が長期間、心身障害者扶養制度に加入していたとしても、保護者の方が亡くなった後、すぐに障害がある方が亡くなった場合など、受給期間が短い場合、支払った金額が受給額を上回る可能性があります。

加入手続き

心身障害者扶養共済制度の加入手続きは、地公共団体によって異なります。保護者ご自身が住んでいる地方公共団体の手続き方法を確認してください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告での小規模企業共済等掛金控除の手続き方法

個人事業主やフリーランスなど、年末調整をしない事業者の場合、小規模企業共済等掛金控除の適用を受けるには、確定申告が必要です。確定申告書の作成から提出までの流れを見ていきましょう。

1. 掛金払込証明書が送られてくる

確定申告の際には、小規模企業共済や確定拠出年金の掛金払込証明書が必要です。掛金払込証明書には、1年間に拠出した金額の合計が記載されています。10~11月ごろに、中小機構や国民年金基金連合会(iDeCoの掛金)などから送付されてくるため、確定申告をするときまで保管しておきましょう。

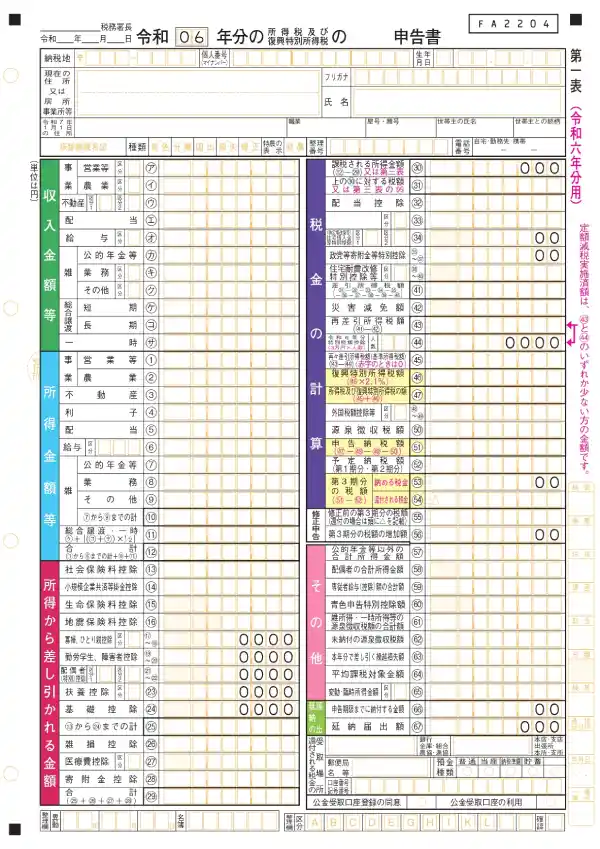

2. 確定申告書に掛金として支払った金額を記載する

確定申告書を作成する際、掛金払込証明書に記載されている金額を確定申告書 第一表に記載します。記載箇所は「所得から差し引かれる金額」にある「小規模企業共済等掛金控除」欄です。

確定申告書 第一表

-

※国税庁「所得税の確定申告」

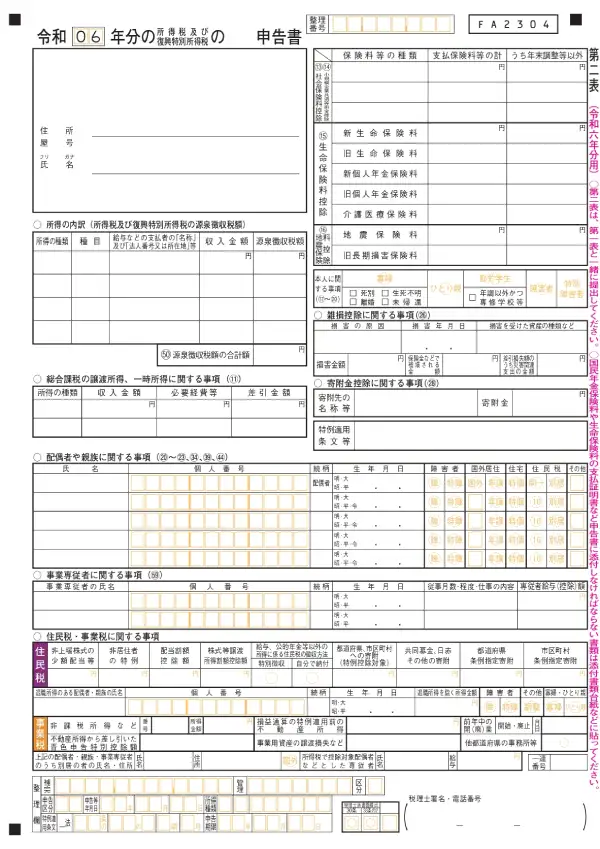

確定申告書 第二表には掛金の金額や種類を記入する箇所があります。確定申告書 第二表の右上にある、「(13)社会保険料控除(14)小規模企業共済等掛金控除」欄の「保険料等の種類」に掛金の種類を、「支払保険料等の計」欄に種類ごとの支払掛金の金額を記入します。

なお、「うち年末調整等以外」欄に記入するのは、「支払保険料等の計」欄に記入した金額のうち、給与所得の源泉徴収票に記載されていない金額です。

確定申告書 第二表

-

※国税庁「所得税の確定申告」

3. 証明書を添付して、税務署に提出する

確定申告書を作成したら、確定申告書に掛金払込証明書を添付して、税務署に提出します。確定申告書をe-Taxで提出する場合は、掛金払込証明書の添付を省略できます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

年末調整での小規模企業共済等掛金控除の手続き方法

会社員などの給与所得者は、年末調整で申告することで、小規模企業共済等掛金控除の適用を受けることが可能です。年末調整での手続きの流れを見ていきましょう。

1. 掛金払込証明書が送られてくる

年末調整の際には、小規模企業共済や確定拠出年金の掛金払込証明書が必要です。掛金払込証明書は、10~11月ごろに、中小機構や国民年金基金連合会(iDeCoの掛金)などから送付されます。

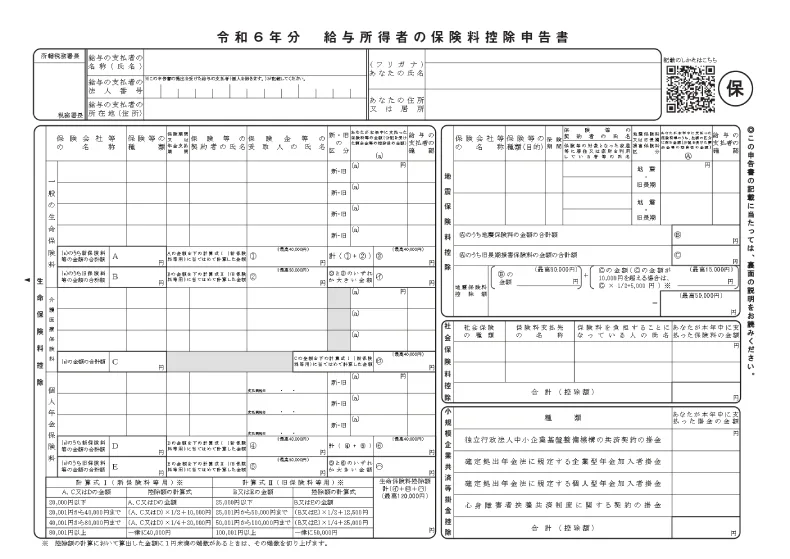

2. 給与所得者の保険料控除申告書に必要事項を記入

掛金払込証明書を受け取ったら、「給与所得者の保険料控除申告書」に必要事項を記入します。年末調整で必要な「給与所得者の保険料控除申告書」は、勤務先から配布されるため、自分で準備する必要はありません。右下にある「小規模企業共済等掛金控除」欄に、掛金払込証明書に記載されている掛金の額を記入します。

令和6年分 給与所得者の保険料控除申告書

3. 勤務先に給与所得者の保険料控除申告書を提出する

給与所得者の保険料控除申告書に記入後、勤務先に提出します。その際、掛金払込証明書の添付が必要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

小規模企業共済や確定拠出年金に加入したら忘れずに小規模企業共済等掛金控除を利用しよう

小規模企業共済やiDeCoなどの掛金を支払った場合は、小規模企業共済等掛金控除が利用できます。小規模企業共済などの掛金として支払った金額は、全額が控除の対象となり、納める税金を抑えることができるため、掛金を拠出した場合は忘れずに小規模企業共済等掛金控除を申告しましょう。個人事業主は確定申告で、会社員などの給与所得者は確定申告または年末調整で申告することで、控除が適用されます。

個人事業主の場合は、クラウド申告ソフト「やよいの白色申告 オンライン」や「やよいの青色申告 オンライン」を使用することで、確定申告書の作成ができます。小規模企業共済等掛金控除の項目も用意されているので、かんたんに画面の質問に答えていくだけで、最新法令に基づいた所得控除や所得税の計算が可能です。e-Taxにも対応しているため、自宅からでも確定申告できます。ぜひお試しください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

小規模企業共済等掛金控除の年末調整の仕方を教えてもらえますか?

小規模企業共済等掛金控除の年末調整の仕方は、3ステップに大きく分けられます。具体的に説明しますと「①掛金払込証明書が送られてくる」「②給与所得者の保険料控除申告書に必要事項を記入」「③勤務先に提出」という手順をふむ必要があります。それぞれのステップごとの詳細は本記事内で解説していますので、そちらの項目をぜひ参考にしてみてください。

小規模企業共済等掛金払込証明書はいつ届きますか?

小規模企業共済等掛金払込証明書は申請書を出した場合、およそ3週間後に手元に届きます。発送スケジュールは掛金の払い込み方法などによって異なるため、下記のページを参考にしてみてください。いくつかの質問に答えるだけで簡単にいつ発送されるかがわかります。

小規模企業共済等掛金払込証明書の発送スケジュールについて![]() はこちら

はこちら

小規模企業共済の控除の上限額はいくらですか?

小規模企業共済の控除の上限額は年間84万円です。掛金は月1,000円〜70,000円まで500円単位で設定でき、納付方法は月払いや半年払い、年払いの中から選択できます。なお掛金は個人の預金口座から振替され、振替日は毎月18日(18日が休日の場合は翌営業日)です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。