生命保険料控除とは?計算方法や確定申告・年末調整での書き方も解説

更新

生命保険契約の保険料または掛金を支払っている方は、確定申告や年末調整で生命保険料控除を申請できます。生命保険料控除の適用を受けることができれば、所得から一定額が差し引かれて課税所得が小さくなるため、所得税や住民税の負担を軽減することが可能です。

ただし、生命保険料控除は、生命保険料を払っていれば自動的に適用されるわけではありません。年末調整や確定申告で手続きをしないと税負担は軽減されないため、対象となる場合はあらかじめ手続きについて確認しておきましょう。

ここでは、生命保険料控除の対象になる保険契約や、確定申告や年末調整における必要書類の書き方の他、生命保険料控除で所得から差し引ける金額を計算する方法についても解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

生命保険料控除で所得から生命保険料の一定額を差し引ける

生命保険料控除は所得控除の1つで、その年に支払った生命保険契約などの掛金または保険料の合計金額に応じて、一定額を所得から差し引ける制度です。1月1日から12月31日までに支払った一般の生命保険料、個人年金保険料、介護医療保険料に応じた金額を、課税の対象となる所得から差し引くことができます。

個人が納める所得税や住民税は、課税所得を基に計算されます。生命保険料控除の適用を受けられれば、その分課税所得が少なくなるため、所得税と住民税の負担を軽減することが可能です。ただし、生命保険料控除の適用を受けるには、確定申告または年末調整で手続きをする必要があります。

生命保険料控除は新制度と旧制度で異なる

生命保険料控除は、保険加入契約を締結した時期によって、以下のように「新制度」と「旧制度」に分かれます。

- 生命保険料控除の新制度と旧制度の区分

-

- 新制度:2012年1月1日以降に締結した保険契約

- 旧制度:2011年12月31日以前に締結した保険契約

新制度と旧制度では、生命保険料控除の対象となる保険の種類や控除額の上限が異なるため、契約時期をよく確認しておくことが大切です。

なお、保険の更新や転換、特約の途中付加があった場合は、従来の保険への加入日ではなく、それを実施した時期で判断します。

例えば、2011年12月31日以前に契約した生命保険を、2023年10月に更新した場合では、更新した月以後の保険料が新制度の対象になるため、旧制度と新制度が両方あることとなります。ただし、更新といっても旧制度の延長ではないため、保険契約自体が新制度に切り替わったと捉えるといいでしょう。

生命保険料控除の対象となる保険

生命保険料控除の対象になる保険料は、保険の種類により、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つに区分されます。このうち介護医療保険料控除は、旧制度の場合、一般生命保険料控除の中に含まれます。

一般的な損害保険は対象に含まれませんが、医療保険、介護保険、所得補償保険などについては、損害保険会社が扱う商品であっても生命保険料控除の対象です。

生命保険料控除の対象となる保険の種類と内容

| 保険料控除の種類 | 内容 | 主な保険商品 |

|---|---|---|

| 一般生命保険料控除 | 生存または死亡に起因して、一定の保険金が給付される保険 ※保険金の受取人が、契約者本人、契約者の配偶者、6親等以内の血族、3親等以内の姻族のいずれかであること ※契約が5年未満の貯蓄保険や貯蓄共済、団体信用生命保険は対象外 |

終身保険 定期保険 養老保険 学資保険 収入保障保険 など |

| 介護医療保険料控除 | 入院・通院などに伴い、給付が行われる保険 ※保険金の受取人が、契約者本人、契約者の配偶者、6親等以内の血族、3親等以内の姻族のいずれかであること ※契約が5年未満の貯蓄保険や貯蓄共済、団体信用生命保険は対象外 |

医療保険 がん保険 介護保険 就業不能保険 など |

| 個人年金保険料控除 | 以下の条件を満たし、個人年金保険料税制適格特約を付加した個人年金保険

|

個人年金保険 など |

なお、年の途中で生命保険契約を解約した場合でも、解約までに支払った保険料について生命保険料控除の適用を受けることは可能です。解約一時金を受け取った場合も、控除額からその金額を差し引く必要はありませんが、解約一時金は原則として一時所得となるため、確定申告での申告が必要になるケースがあります。

所得控除や一時所得については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

生命保険料控除される控除額の計算方法

生命保険料控除で所得から控除される金額は、「新制度か旧制度か」「1年間に支払った保険料がいくらか」などによって決まります。なお、控除額は所得税と住民税で異なりますが、確定申告や年末調整で所得税の手続きを行えば、住民税の手続きを行う必要はありません。

生命保険料控除の控除額の計算方法について、新制度、旧制度のケースごとに確認しましょう。

新制度における控除額の計算方法

新制度の場合は、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3種類が対象となります。控除額の計算は一般生命保険料、介護医療保険料、個人年金保険料の種類ごとに行い、最後に合計します。なお、合計する際の、生命保険料控除の全体における適用額には上限があり、所得税が12万円、住民税が7万円です。

各種類の生命保険料の控除額は以下のとおりです。

所得税の生命保険料控除額

| 年間の払込保険料等 | 控除額 |

|---|---|

| 2万円以下 | 払込保険料などの全額 |

| 2万円超4万円以下 | 払込保険料など×1/2+1万円 |

| 4万円超8万円以下 | 払込保険料など×1/4+2万円 |

| 8万円超 | 一律4万円 |

住民税の生命保険料控除額

| 年間の払込保険料等 | 控除額 |

|---|---|

| 1万2,000円以下 | 払込保険料などの全額 |

| 1万2,000円超3万2,000円以下 | 払込保険料など×1/2+6,000円 |

| 3万2,000円超5万6,000円以下 | 払込保険料など×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

住民税の控除額を計算する際には、特に上限額に注意しなければなりません。

例えば、年間に支払った一般生命保険料、介護医療保険料、個人年金保険料がそれぞれ5万6,000円を超えていた場合、「2万8,000円×3種類=8万4,000円」と誤解してしまうケースがあります。住民税の控除額は、3種類を合計して最大7万円となるため、間違えないようにしましょう。

旧制度における控除額の計算方法

旧制度の対象となる生命保険料控除は、一般生命保険料控除と個人年金保険料控除の2種類です。介護医療保険料は一般生命保険料控除の中に含まれます。

控除額の計算は、一般生命保険料、個人年金保険料の種類ごとに行い、最後に合算します。合算する際の、生命保険料控除全体での適用額には上限があり、所得税が10万円、住民税が7万円です。各種類の生命保険料の控除額は以下のとおりです。

所得税の生命保険料控除額

| 年間の払込保険料等 | 控除額 |

|---|---|

| 2万5,000円以下 | 払込保険料などの全額 |

| 2万5,000円超5万円以下 | 払込保険料など×1/2+1万2,500円 |

| 5万円超10万円以下 | 払込保険料など×1/4+2万5,000円 |

| 10万円超 | 一律5万円 |

住民税の生命保険料控除額

| 年間の払込保険料等 | 控除額 |

|---|---|

| 1万5,000円以下 | 払込保険料などの全額 |

| 1万5,000円超4万円以下 | 払込保険料など×1/2+7,500円 |

| 4万円超7万円以下 | 払込保険料など×1/4+1万7,500円 |

| 7万円超 | 一律3万5,000円 |

新制度・旧制度の両方に加入している場合における控除額の計算方法

一般生命保険料控除と個人年金保険料控除については、新制度と旧制度の両方に加入している場合、それぞれの契約で控除額を計算して合算することが可能です。ただし、合算したときの各控除の上限額は、所得税4万円、住民税2万8,000円となります。旧制度における保険料の控除額の上限は5万円であるため、支払う保険料の額によっては、旧制度のみの適用としたほうが有利な場合があります。

具体的な計算例を見てみましょう。

両制度の保険料を支払っている場合の控除額の例として、一般生命保険の年間払込保険料が、新制度4万円、旧制度10万円の場合、控除額はそれぞれ以下のようになります。

- 新制度だけの適用を受ける場合の控除額

-

- 所得税の控除額(上限4万円):4万円×1/2+10,000円=3万円

- 住民税の控除額(上限2万8,000円):4万円×1/4+1万4,000円=2万4,000円

- 旧制度だけの適用を受ける場合の控除額

-

- 所得税の控除額(上限5万円):10万円×1/4+2万5,000円=5万円

- 住民税の控除額(上限3万5,000円):3万5,000円※上限額

- 両制度の適用を受ける場合の控除額

-

- 所得税の控除額(上限4万円):3万円+5万円=8万円、控除額は4万円※上限である4万円を超えているため

- 住民税の控除額(上限2万8,000円):2万4,000円+3万5,000円=5万9,000円、控除額は2万8,000円※上限である2万8,000円を超えているため

上記の例では、両制度の適用を受ける場合の控除額は所得税4万円、住民税2万8,000円となりますが、旧制度のみを適用すれば、所得税5万円、住民税3万5,000円の控除を受けられます。この場合は、両制度を合計するよりも旧制度だけの適用を受けた方が、控除額が大きくなって節税効果が高くなります。

控除額が一番大きい金額となる条件を選ぶことができるため、支払っている保険料が新制度と旧制度のどちらなのかを、生命保険料控除証明書などで確認するようにしてください。

なお、新制度と旧制度の両方の控除額を合計した場合でも、一般生命保険、介護医療保険、個人年金保険を合わせた控除額の適用限度額は、所得税が12万円、住民税が7万円となります。

2026年分のみの控除額の拡充

令和7年度(2025年度)税制改正により、23歳未満の扶養親族がいる場合、所得税の一般生命保険料控除が4万円から6万円に引き上げられます。これは、扶養する子供がいる世帯の税負担を軽減することを目的とした措置です。ただし、生命保険料控除全体の限度額12万円は変わりません。また、2026年分のみ適用される1年限りの措置です。

2026年分の所得税の一般生命保険料控除額

| 年間の新生命保険料 | 控除額 |

|---|---|

| 3万円以下 | 新生命保険料の全額 |

| 3万円超6万円以下 | 新生命保険料×1/2+1万5,000円 |

| 6万円超12万円以下 | 新生命保険料×1/4+3万円 |

| 12万円超 | 一律6万円 |

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

生命保険料控除の適用を受けるには年末調整や確定申告が必要

生命保険料控除の適用を受けるには、年末調整または確定申告での申告手続きが必要です。控除対象となる生命保険料を支払っていても、手続きをしなければ控除の適用を受けられないため注意しましょう。会社員などの勤務先で年末調整を受ける方は年末調整で、自営業者などの年末調整のない方は確定申告で申告手続きを行います。

なお、年末調整で生命保険料控除を受けた方が確定申告も行う場合には、確定申告書上でも改めて生命保険料控除額を記入する必要があります。

年末調整で申告する場合

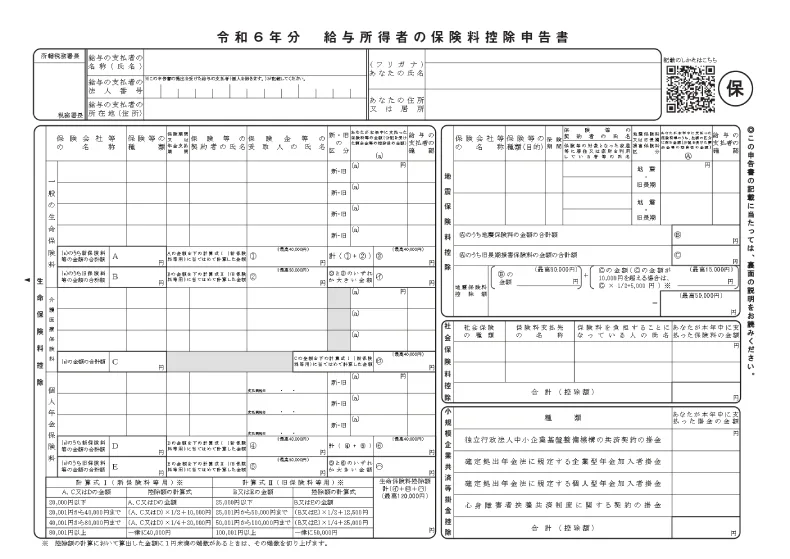

会社員などの給与所得者で、勤務先で年末調整を受ける場合には、年末調整の際に生命保険料控除の申告を行います。手続きに必要なのは、勤務先から配られる「給与所得者の保険料控除申告書![]() 」と、保険会社から届く「生命保険料控除証明書」です。給与所得者の保険料控除申告書に必要事項を記載し、生命保険料控除証明書を添付して、勤務先に提出します。

」と、保険会社から届く「生命保険料控除証明書」です。給与所得者の保険料控除申告書に必要事項を記載し、生命保険料控除証明書を添付して、勤務先に提出します。

生命保険料控除証明書は、通常10月ごろに、保険契約を結んでいる保険会社から送付されます。また、生命保険料控除証明書を電子データ(XMLファイル)で受け取ることも可能です。

勤務先の年末調整が電子化されている場合は、電子データをそのまま提出できます。電子化されていない場合は、紙の証明書を提出するか、データで受け取った証明書をe-Taxの「QRコード付控除証明書等作成システム![]() 」を使ってPDFファイルに変換し、それを印刷して提出します。XMLファイルをそのまま印刷して使うことはできないため注意しましょう。

」を使ってPDFファイルに変換し、それを印刷して提出します。XMLファイルをそのまま印刷して使うことはできないため注意しましょう。

このように、控除証明書データは、保険会社によってはWebページなどからダウンロードすることもできるようになっているほか、一部の保険会社ではマイナポータル連携を利用した一括取得も可能です。勤務先から年末調整のデジタル化を勧められることも予想されるため、徐々に慣れていくようにしましょう。

なお、送付された生命保険料控除証明書を紛失した場合は、発行元の保険会社に電話で依頼したり、Webページから申し込んだりすることで、再発行できます。証明書の再発行には時間がかかることもあるため、年末調整や確定申告の手続きに間に合うよう、気付いたら早めに対応しましょう。

- ※QRコードは、株式会社デンソーウェーブの登録商標です。

確定申告で申告する場合

自営業者など、年末調整を受けない方は、確定申告で生命保険料控除の手続きを行います。給与所得者でも勤務先で年末調整を受けなかった、年末調整で生命保険料控除の申告をしなかった、申告漏れがあった方は、確定申告を行うことで生命保険料控除の適用を受けられます。

なお、生命保険料控除の手続きはe-Taxでも可能で、e-Taxで提出する申告書は「確定申告書等作成コーナー![]() 」などで作成します。そのシステム上で、生命保険料控除について記入する欄があるため、画面の指示に従って記入してください。

」などで作成します。そのシステム上で、生命保険料控除について記入する欄があるため、画面の指示に従って記入してください。

確定申告で生命保険料控除を申告する際に必要なのは、「確定申告書 第一表・第二表![]() 」と、保険会社から交付された「生命保険料控除証明書」です。確定申告書 第一表・第二表に年間の所得金額や生命保険料控除の額、納めるべき税金の額などを記載し、生命保険料控除証明書と共に税務署に提出します。ただし、e-Taxで申告する場合は、生命保険料控除証明書の提出は省略できます。

」と、保険会社から交付された「生命保険料控除証明書」です。確定申告書 第一表・第二表に年間の所得金額や生命保険料控除の額、納めるべき税金の額などを記載し、生命保険料控除証明書と共に税務署に提出します。ただし、e-Taxで申告する場合は、生命保険料控除証明書の提出は省略できます。

なお、税務署から提示や提出を求められることがあるため、原則として法定申告期限から5年間は、生命保険料控除証明書は保管しておくようにしましょう。

また、確定申告書を提出する際は、マイナンバーカードなどの本人確認書類が必要です。そのほか、給与所得者の場合は、収入金額や源泉徴収額を確定申告書に記載するため、勤務先から交付された源泉徴収票を手元に用意しておく必要があります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

年末調整で申告する場合に必要な保険料控除申告書の書き方

年末調整で生命保険料控除を申告するには、給与所得者の保険料控除申告書の提出が必要です。保険料控除申告書の用紙は、通常は10月か11月に勤務先から配布されます。必要事項を記載し、勤務先ごとに定められた期限までに提出してください。

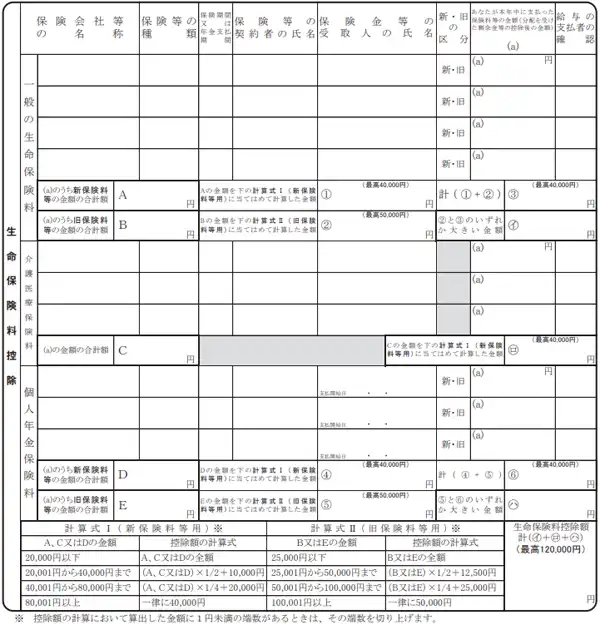

給与所得者の保険料控除申告書

-

※国税庁「A2-3 給与所得者の保険料控除の申告

」

」

記載する場所は、申告書の左側の「生命保険料控除」の欄です。「一般の生命保険料」「介護医療保険料」「個人年金保険料」の区分ごとに記入欄が分かれているため、該当する箇所に以下の項目を記入しましょう。基本的には、生命保険料控除証明書の内容を転記すれば問題ありません。もし控除証明書に記載のない項目がある場合には、保険証券などの契約内容がわかる書類から転記します。

給与所得者の生命保険料控除申告書の記入項目

-

※国税庁「A2-3 給与所得者の保険料控除の申告」

「一般の生命保険料」欄の記載項目

「一般の生命保険料」欄の記載項目は以下のとおりです。保険会社から届く「控除証明書」を手元に準備して記載を進めていきましょう。

「保険会社等の名称」「保険等の種類」「保険期間又は年金支払期間」「保険等の契約者の氏名」「保険金等の受取人の氏名」「新・旧の区分」欄

「保険会社等の名称」「保険等の種類」「保険期間又は年金支払期間」「保険等の契約者の氏名」「保険金等の受取人の氏名」「新・旧の区分」欄には、「控除証明書」に記載されている内容を記入します。保険契約の申し込みをして保険料を支払う方と保険契約の対象になる方が違う場合は、間違えないように注意してください。

なお、控除証明書に記載がない場合には、保険証券で確認できます。

「あなたが本年中に支払った保険料等の金額(分配を受けた剰余金等の控除後の金額)(a)」欄

1月1日~12月31日に支払った保険料の合計を「あなたが本年中に支払った保険料等の金額(分配を受けた剰余金等の控除後の金額)(a)」欄に記入します。控除証明書に記載されている、本年中に支払う金額を転記しましょう。

「(a)のうち新保険料等の金額の合計額」「(a)のうち旧保険料等の金額の合計額」欄

「あなたが本年中に支払った保険料等の金額(分配を受けた剰余金等の控除後の金額)(a)」欄に記載した本年中に支払う金額のうち、「(a)のうち新保険料等の金額の合計額」には新制度の合計額を、「(a)のうち旧保険料等の金額の合計額」には旧制度の合計額を記載します。「新・旧の区分」欄で丸を付けた金額を合算します。

「Aの金額を下の計算式I(新保険料等用)に当てはめて計算した金額」欄

「(a)のうち新保険料等の金額の合計額」欄に記載した新制度の合計額を計算式Iに当てはめて控除金額を計算し、「Aの金額を下の計算式I(新保険料等用)に当てはめて計算した金額」欄に結果を記載します。なお、控除限度額である4万円を超える場合は、「4万円」と記載してください。

「Bの金額を下の計算式II(旧保険料等用)に当てはめて計算した金額」欄

「(a)のうち旧保険料等の金額の合計額」欄に記載した旧制度の合計額を計算式IIに当てはめて控除金額を計算し、「Bの金額を下の計算式II(旧保険料等用)に当てはめて計算した金額」欄に結果を記載します。なお、控除限度額である5万円を超える場合は、「5万円」と記載してください。

「計(1)+(2)」欄

「Aの金額を下の計算式I(新保険料等用)に当てはめて計算した金額」欄と「Bの金額を下の計算式II(旧保険料等用)に当てはめて計算した金額」欄を合算した金額を、「計(1)+(2)」欄に記載します。なお、控除限度額である4万円を超える場合は、「4万円」と記載してください。

「(2)と(3)のいずれか大きい金額」欄

「(2)と(3)のいずれか大きい金額」欄に記載する際は、最初に「Bの金額を下の計算式II(旧保険料等用)に当てはめて計算した金額」欄と「計(1)+(2)」欄の金額を比較します。そのうえで「(2)と(3)のいずれか大きい金額」欄に大きい方の金額を記載します。

「介護医療保険料」欄の記載項目

「介護医療保険料」欄の記載項目も「一般の生命保険料」欄と同様に記載します。なお、介護医療保険料については新制度のみの適用となるため、新・旧の区分欄はありません。「この金額を下の計算式I(新保険料等用)に当てはめて計算した金額」欄には、介護医療保険料の控除額を記載します。なお、控除限度額である4万円を超える場合は、「4万円」と記載してください。

「個人年金保険料」欄の記載項目

「個人年金保険料」欄の記載項目も「一般の生命保険料」欄と同様に記載します。「保険金等の受取人の氏名」欄には、受取人の名前と共に、支払開始日も記入します。「(5)と(6)のいずれか大きい金額」欄には、個人年金保険料の控除額を記載しましょう。

「生命保険料控除額 計(イ)+(ロ)+(ハ)」欄の記載項目

「一般の生命保険料」「介護医療保険料」「個人年金保険料」欄の記載項目をそれぞれ記入したら、それぞれの控除額である「(イ)」「(ロ)」「(ハ)」欄の金額を合算し、「生命保険料控除額 計(イ)+(ロ)+(ハ)」欄に記載します。なお、合計金額が12万円を超える場合は、合算時の控除限度額である「12万円」と記載してください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告をする場合に必要な確定申告書 第一表・第二表の書き方

確定申告で生命保険料控除を申告する場合には、「所得税の確定申告書(確定申告書) 第一表・第二表」の提出が必要です。確定申告書の用紙は、税務署の窓口に受け取りに行ったり、国税庁のWebページ「所得税の確定申告![]() 」からダウンロードすることで入手が可能です。また、国税庁のWebページ「確定申告書等作成コーナー

」からダウンロードすることで入手が可能です。また、国税庁のWebページ「確定申告書等作成コーナー![]() 」を利用することでも、確定申告書を作成できます。

」を利用することでも、確定申告書を作成できます。

確定申告書に記載する際は、第二表から始めるとスムーズに進められます。手元に生命保険料控除証明書を用意し、参照しながら記載していきましょう。

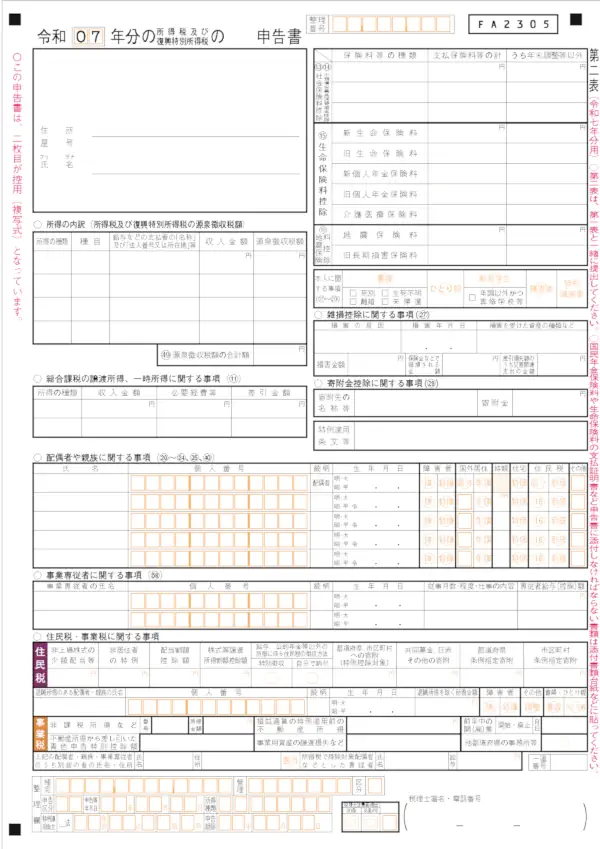

確定申告書 第二表の書き方

確定申告書 第二表の記入箇所は、右上の「(15)生命保険料控除」欄です。保険の種類別・新旧制度別に、1月1日~12月31日に支払った保険料の金額を記載します。控除額ではなく、実際に支払う金額を記載する点に注意してください。

確定申告書 第二表

-

※国税庁「令和7分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年8月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

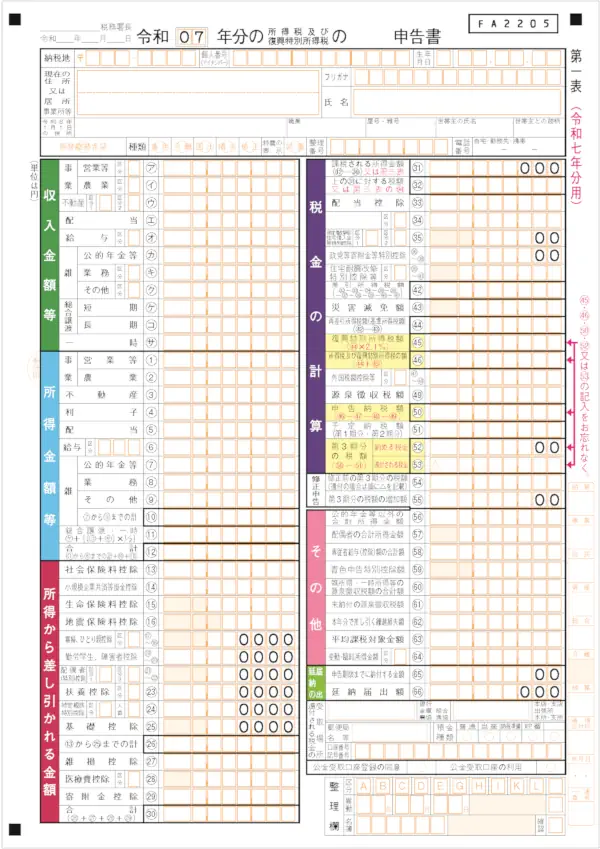

確定申告書 第一表の書き方

確定申告書 第一表では、「所得から差し引かれる金額」欄にある「生命保険料控除(15)」欄に、生命保険料控除の合計額を記載します。ここに記載するのは、確定申告書 第二表に記載した1年間に支払う保険料の金額ではなく、控除される金額の合計です。保険の種類、新旧制度のそれぞれの区分ごとに、計算方法に当てはめて所得税の控除額を算出し、その合算した金額を記載します。

ただし、控除限度額の合計である12万円を超える場合は、「12万円」と記載してください。なお、確定申告では、住民税の控除額の計算は不要です。

確定申告書 第一表

-

※国税庁「令和7分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年8月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

家族の保険料を支払っている場合の生命保険料控除

家族の生命保険料を支払っている方は、本人だけでなく家族の分も生命保険料控除の対象となります。ただし、以下の2点に注意が必要です。

控除要件に家族の範囲について定めがある

一般生命保険料と介護医療保険料については、保険金の受取人が、「契約者本人」「契約者の配偶者」「6親等以内の血族」「3親等以内の姻族」のうちのいずれかであることが控除要件です。個人年金保険料は、年金の受取人が契約者かその配偶者であり、かつ被保険者と年金の受取人が同一人物であることが控除要件になります。

控除の上限額は増えない

家族の分まで生命保険料を支払っていても、控除される上限額は増えない点も注意が必要です。そのため、本人分の生命保険料の支払い金額ですでに控除額の上限に達している場合には、家族の保険料を支払ってもそれ以上の控除の適用は受けられません。

夫婦がそれぞれ生命保険に加入しているような場合には、共働きで2人とも税金を納めているなら、各自で生命保険料を支払う方が世帯として税金の負担が軽減される可能性もあります。

例えば、夫と妻がそれぞれ新制度の一般生命保険料に加入し、年間の保険料が各10万円だったとします。この保険料を夫がまとめて支払った場合、控除額は所得税4万円、住民税2万8,000円です。

一方、夫婦が各自で支払った生命保険料の控除を申告すれば、それぞれが控除上限額の適用を受けられます。世帯としての控除限度額は2人分となり、所得税の控除額は8万円、住民税の控除額は5万6,000円になります。

また、納税者本人が家族分の生命保険料を支払った場合には、将来的に保険料を負担していない方が満期や解約などで保険金を受け取る可能性があるかもしれません。そのような場合には、納税者本人から保険料を負担していない家族に対し、生命保険金の贈与があったものと見なされ、贈与税の対象となります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

生命保険料控除の記載を忘れた場合の対処法

会社員が年末調整で生命保険料控除の記載を忘れた場合は、還付申告を行いましょう。還付申告とは、納めすぎた税金の還付(払い戻し)を受けるために行う手続きです。

還付申告の手続きでは、確定申告書を税務署に提出します。収入金額、所得金額など通常の確定申告に必要な情報のほか、適用を受けていない生命保険料控除や、還付金の振込先の口座情報なども記載します。

また、個人事業主が確定申告で生命保険料控除の記載を忘れた場合は、更正の請求の手続きを行うことで、税金の還付を受けることが可能です。税務署に「所得税及び復興特別所得税の更正の請求書![]() 」を提出すれば、確定申告時に支払った税額と、生命保険料控除を適用した場合の税額の差額分が還付されます。

」を提出すれば、確定申告時に支払った税額と、生命保険料控除を適用した場合の税額の差額分が還付されます。

還付申告と更正の請求については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

生命保険料控除はしっかり申告して適用を受けよう

生命保険料を支払っている方は、生命保険料控除を適用すれば、所得税や住民税の負担を軽減できます。ただし、生命保険料控除は、年末調整や確定申告で申告しなければ適用されません。保険料を支払った場合は、生命保険料控除の申告を忘れないようにして節税しましょう。

年末調整を受けない方や年末調整で申告をしなかった方は、確定申告での手続きが必要です。確定申告をする際には、申告書に収入や所得の金額、控除などに関する事項も記載しなければなりません。また、生命保険料控除の控除額も自分で計算しなければならず、計算や記入のミスが起こりがちです。

そのような確定申告を手間なく正確に行うには、確定申告ソフトの利用がおすすめです。「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」なら、帳簿付けから確定申告書類の作成までスムーズに行えます。生命保険料控除も画面表示に答えていくだけで簡単に申告できます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

生命保険料控除証明書を紛失した場合はどうしたらいい?

生命保険料控除証明書を紛失した場合、発行元の保険会社に申し込めば再発行が可能です。 生命保険料控除の適用を受ける際の手続きや必要書類はこちら

生命保険料控除を電子申告(e-Tax)することはできる?

確定申告を行う方は、電子申告(e-Tax)でも生命保険料控除について申告できます。 生命保険料控除の適用を受ける際の確定申告の流れはこちら

確定申告で生命保険料控除を適用するにはどのような書類が必要?e-Taxの場合は?

生命保険料控除の適用を受ける場合、基本的には保険会社から発行される生命保険料控除証明書の添付が必要です。この点は、年末調整でも確定申告でも同様です。ただし、e-Taxの場合、証明書の添付を省略できます。 生命保険料控除の適用を受ける際の手続きや必要書類はこちら

年の途中で生命保険を解約した場合も生命保険料控除は適用できる?

年の途中で生命保険契約を解約した場合でも、解約までに支払った保険料について生命保険料控除の適用を受けることができます。 生命保険料控除の対象となる保険はこちら

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

決算書作成、確定申告から、起業(独立開業・会社設立)、創業融資(制度融資など)、税務調査までサポート。特に副業関連の税務相談を得意としており、副業の確定申告、税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。