白色申告で赤字でも確定申告は必要?青色申告との違いを解説

更新

白色申告をしている個人事業主で、事業が赤字になった場合は、所得税の確定申告を行う必要はありません。しかし、赤字であっても、確定申告を行うことで住民税や国民健康保険料の軽減といったメリットがあります。

ここでは、白色申告事業者が赤字でも確定申告をしたほうがよい理由や、赤字申告をする際の白色申告と青色申告ではどのような違いがあるかについて解説します。

赤字でも確定申告をしたほうがよい理由

白色申告事業者が赤字でも確定申告をしたほうがよいのは、信用面と実利の両方でメリットがあるからです。

金融機関からの融資や補助金、給付金の申請では、直近または数期分の確定申告書の提出を求められるケースが多く、たとえ赤字申告であっても「事業を継続している証拠」として評価されます。

さらに、毎年、確定申告をすることで、帳簿整理や決算の流れが身に付き、将来的に青色申告へ切り替える際もスムーズに行えるでしょう。

また、実利での主なメリットについては、次のようなものが挙げられます。

- 確定申告をすることでの主な実利面

-

- 納めすぎた税金の還付を受けられる

- 所得の証明ができるようになる

- 非課税証明書の発行や国民健康保険料(税)の軽減が可能になる

- 別途、住民税の申告をしなくてよい

納めすぎた税金の還付を受けられる

報酬からあらかじめ一定額が差し引かれる「源泉徴収」が行われている場合、赤字なら本来納める必要がない所得税を払いすぎている可能性があります。その場合、確定申告を行えば払いすぎた所得税の還付を受けられます。

対象となるのは、原稿料や講演料、士業への報酬などの収入です。赤字申告でも、払いすぎた税金を取り戻せるのは大きなメリットといえるでしょう。

その他、前年は利益が出ていて予定納税をしている場合にも確定申告することで還付を受けることができます。

所得の証明ができるようになる

確定申告を行っていれば、提出した申告書類を公的な「所得証明書」として使えます。融資を申し込むときや、各種補助金・助成金の申請時など、所得を証明する場面は少なくありません。赤字申告でも確定申告書を出しておくことで、いざ書類が必要になったときにすぐに書類を提示でき、事業の信用性を高められます。

非課税証明書の発行や国民健康保険料(税)の軽減が可能になる

確定申告を行っておけば、自治体で発行される「非課税証明書」を受けられます。また、所得状況が自治体に自動的に共有されるため、国民健康保険料(税)の軽減措置もスムーズに反映されます。

住民税の申告にもなる

住民税には、所得税のような「所得が一定額以下の場合は申告不要」とのルールがないので、1円でも所得があれば申告が必要です。ただし、確定申告をすればその内容が自治体に送られるため、住民税の申告をあらためて行う必要がありません。

なお、赤字だとしても所得税と住民税のどちらの申告書も提出していないと、健康保険料が軽減されなかったりする可能性があるので、確定申告をすることが大切です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告の赤字は原則として繰越しできない

白色申告では、原則として事業で赤字が出ても翌年以降に繰越して相殺することはできません。

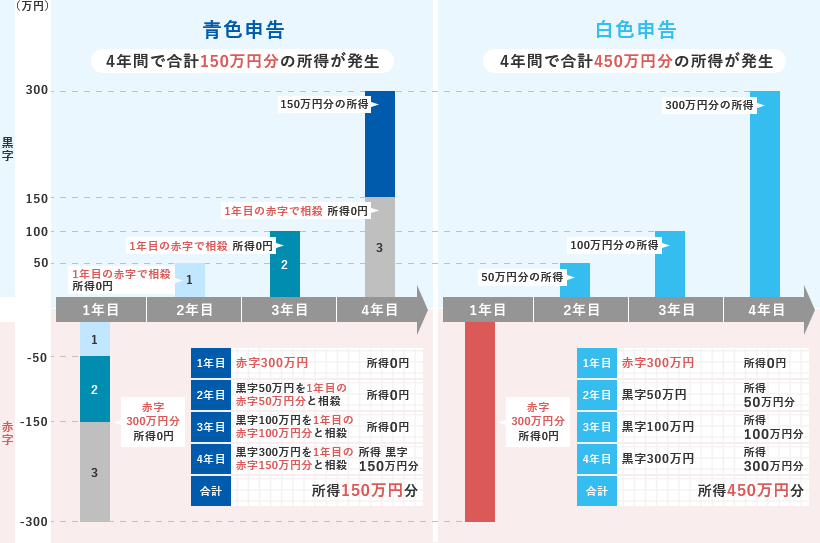

一方、青色申告の場合、赤字金額を翌年以降に最大3年間繰越し、翌年以降の黒字と相殺して税負担を減らすことができます。例えば、1年目に100万円の赤字、翌年に100万円の黒字が出た場合、相殺して課税所得をゼロにすることが可能です。

ただし白色申告でも、変動所得の計算上で生じた損失や、被災事業用資産の損失、災害・盗難・横領による損失は、特例で繰越しが認められるケースもあります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告で損失を繰り越せるケース

前述のとおり、白色申告では基本的に赤字の繰越しはできませんが、特例として損失を翌年以降に繰り越せる場合があります。代表的なものとして「被災事業用資産の損失」と「変動所得の損失」があります。

被災事業用資産の損失とは、事業用の資産が風水害や火災、地震などの災害で被害を受けたことによる損失のことをいいます。変動所得の損失とは、原稿料や著作権使用料、漁業収入など収入が変動しやすい所得における損失のことです。

また、災害や盗難、横領による損害は「雑損控除」として、一定の金額を所得から差し引きでき、1年で控除しきれない場合は繰越しが可能です。

一般的な事業赤字は対象外ですが、こうした特例があることを知っておくと安心です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

赤字が出た場合の白色申告と青色申告の違い

赤字が出た場合の申告における、青色申告と白色申告の大きな違いは、赤字(純損失)の繰越し・繰戻しができるかどうかです。白色申告と青色申告では、次のような違いがあります。

白色申告と青色申告の違い

| 項目 | 白色申告(赤字年) | 青色申告(赤字年) | 補足 |

|---|---|---|---|

| 純損失の繰越控除 | 原則不可 | 原則3年可 | 損益通算を行ってなお控除しきれない赤字が対象。白色申告では、例外を除き不可 |

| 純損失の繰戻し還付 | 不可 | 可能 | 前年も青色申告を行っていることなどの要件あり |

| 例外的な繰り越し | あり(変動所得の損失/被災事業用資産の損失/雑損控除) | あり(同左+各所得区分の特例) | 一般に3年(特定非常災害は5年)。いずれも確定申告を行うことが前提 |

| 損益通算 | 事業の赤字は、不動産所得や給与所得との損益通算が可能 | 事業の赤字は、不動産所得や給与所得との損益通算が可能 | 雑所得については、損益通算不可 不動産所得の赤字は事業所得や給与所得と損益通算が可能 |

| 還付(源泉徴収・予定納税) | 条件次第で可能 | 条件次第で可能 | 確定申告により過納分の還付が生じた場合は可能。繰戻し還付は青色申告のみ |

青色申告では赤字(純損失)が出ても、「純損失の繰越控除」によって最大3年間繰越し、将来の黒字と相殺することが可能です。さらに「純損失の繰戻し還付」を使えば、前年分にさかのぼって所得と相殺し、払いすぎた税金を取り戻せる場合もあります。

一方で白色申告は、赤字が出ても「純損失の繰越控除」も「純損失の繰戻し還付」も基本的にはできません。なお、事業所得の赤字を給与所得や不動産所得と相殺する「損益通算」は、白色申告・青色申告どちらでも利用可能です。

また、そもそもの青色申告と白色申告の違いとして、青色申告には、最大65万円の青色申告特別控除など、白色申告では受けられない多くの優遇措置があります。

青色申告を行うには、事前に「所得税の青色申告承認申請書」の提出が必要で、対象となる所得は「事業所得」「不動産所得」「山林所得」に限られます。さらに、青色申告では原則として複式簿記による記帳が求められ、損益計算書や貸借対照表を含む「青色申告決算書」の作成も必要です。

青色申告の条件を満たさない場合は白色申告になりますが、青色申告による優遇措置を受けることはできません。大きな節税効果が期待できるものもあるので、次回は青色申告を検討してみてはどうでしょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告ではできない純損失の繰越控除

純損失の繰越控除とは、事業で赤字が出た場合に、その赤字を翌年以降の所得と相殺できる制度です。青色申告をしている場合に限り利用でき、最大で3年間繰越すことが可能です。

白色申告の場合は、繰越控除が原則として認められないため、翌年以降に赤字を繰越すことができません。そのため、長期的に事業を続ける予定があるなら、青色申告のほうが税務上有利といえるでしょう。

純損失の繰越控除の適用要件

繰越控除を使うには、次の2つの要件を満たす必要があります。

- 純損失の繰越控除の要件

-

- 赤字が発生した年から継続して青色申告を行っていること

- 赤字(損失)額があること

この2つを満たしていれば、赤字を翌年以降に繰越して節税に活かすことが可能です。ただし、申告を怠ると繰越しできなくなってしまうため、赤字の年でも必ず申告を行うことが重要です。

純損失の繰越控除の計算例

繰越控除は、最大で3年間適用を受けられます。例えば、1年目に300万円の赤字が発生した場合、翌年以降3年間でこの赤字を順次控除していくことが可能です。下記は、青色申告者が繰越控除を適用した場合の所得計算例です。

純損失の繰越控除の計算例

なお、前述のとおり、白色申告の場合は原則として繰越控除が認められません。そのため赤字が発生した年だけ損失計上が可能で、翌年以降に赤字分を控除して所得を圧縮することはできません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告ではできない純損失の繰戻し還付

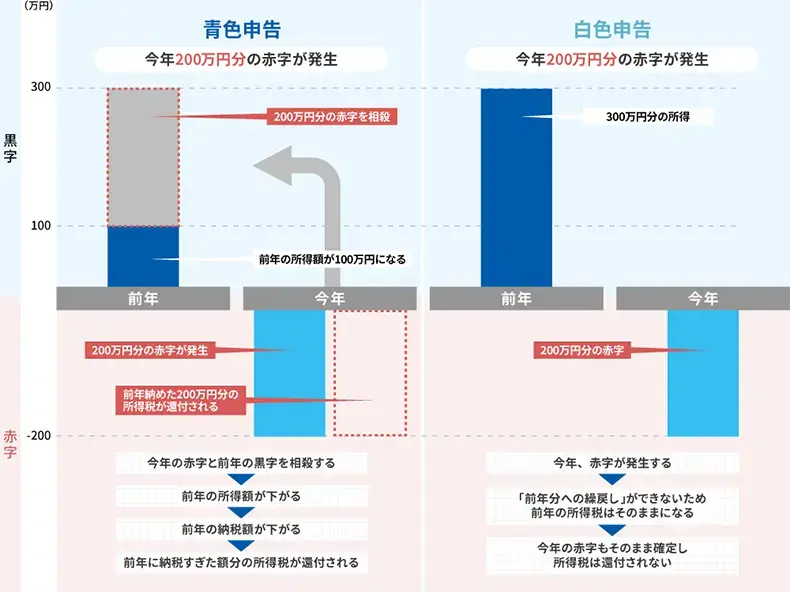

純損失の繰戻し還付も、青色申告をしている人だけが使える制度です。ある年に事業で赤字(純損失)が出た場合、その前年の所得にさかのぼって差し引き、前年に納めた税金の一部を返してもらえる仕組みです。

例えば、前年に黒字で税金を納めていて、翌年に赤字になったときにこの制度を使えば、前年分の税金を計算し直して払いすぎた分が還付されます。さらに一定の要件を満たす場合は、前々年の所得も対象になります。

繰越控除同様、白色申告では利用できません。そのため、事業の利益が年度ごとに大きく変動する人にとっては、青色申告のほうが有利といえます。

純損失の繰戻し還付の適用要件

繰戻し還付を利用するためには、次の2つの条件を満たす必要があります。

- 純損失の繰戻し還付の要件

-

- 前年分を含めて青色申告で申告していること

- 赤字(損失)額があること

純損失の繰戻し還付の計算例

繰戻し還付は、赤字が出た年の損失を前年にさかのぼって差し引き、すでに納めた税金の一部を取り戻せる制度です。例えば、前年が300万円の黒字、今年が200万円の赤字という場合、青色申告者が繰戻し還付を使うと次のようになります。

純損失の繰戻し還付の計算例

純損失の繰戻しが適用されることで、納めるべき所得税の額が再計算され、納めすぎた分が還付されます。

一方、白色申告の場合は繰戻し還付が認められないため、前年は300万円の黒字としてそのまま課税、今年の200万円の赤字も翌年以降に繰越せません。そのため、赤字による税制上のメリットは受けられません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

赤字でも確定申告をするメリットはある

白色申告で赤字の場合、申告義務はありませんが、確定申告をしておくと信用面や実利で大きなメリットがあります。融資や補助金申請の際に必要な所得証明を準備でき、源泉徴収された税金の還付や国民健康保険料の軽減にもつながります。

さらに将来、青色申告へ切り替えた際にスムーズに対応できる基盤づくりにもなります。赤字でも確定申告を習慣化し、事業を長期的に成長させる一歩を踏み出しましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

白色申告の場合、赤字の繰越しはできる?

白色申告の場合、基本的に赤字の繰越しはできません。純損失の繰越控除は、青色申告をすることが要件になっています。ただし、被災事業用資産の損失の繰越しと、変動所得の損失の繰越しについては、白色申告でも可能です。

白色申告で損失を繰り越せるケースはこちら

白色申告で赤字になった場合、繰戻し還付を受けることはできる?

白色申告では、赤字になっても繰戻し還付を受けることはできません。繰戻し還付を受けるには、青色申告をすることが要件になっています。

純損失の繰戻し還付の条件はこちら

白色申告の場合、赤字の損益通算はできる?

白色申告でも、損益通算は可能です。損益通算については、青色申告か白色申告かは関係ありません。事業所得、不動産所得、一定の要件化の譲渡所得、山林所得で赤字が出た場合は、一定の所得との損益通算が可能です。

白色申告での損益通算についてはこちら

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

決算書作成、確定申告から、起業(独立開業・会社設立)、創業融資(制度融資など)、税務調査までサポート。特に副業関連の税務相談を得意としており、副業の確定申告、税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。