白色申告で経費にできるものは?上限や種類を一覧で解説

更新

白色申告で「この支払いは経費になる?」と迷う方は多いのではないでしょうか。経費の範囲や判断基準を正しく理解することが、申告ミスを防ぎ、無理なく節税につなげる第一歩です。

本記事では、白色申告で経費にできるものの種類を一覧で紹介し、具体例から、最新の税制改正、領収書・レシートの保存方法までを解説します。

『やよいの白色申告 オンライン』は、お小遣い帳感覚で入力すれば帳簿が完成!ずっと無料で事業所得や不動産所得の確定申告ができる!

金融機関との連携をすればAIが自動仕訳!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

白色申告における経費とは?|「事業に関係があるか」が重要

白色申告で経費として認められるのは、事業の遂行に必要な支出に限られます。プライベートの支出と明確に区別することが、正しい経費計上の基本です。

事業を行う上で生じた支出のこと|「事業の遂行に必要か」が判断基準

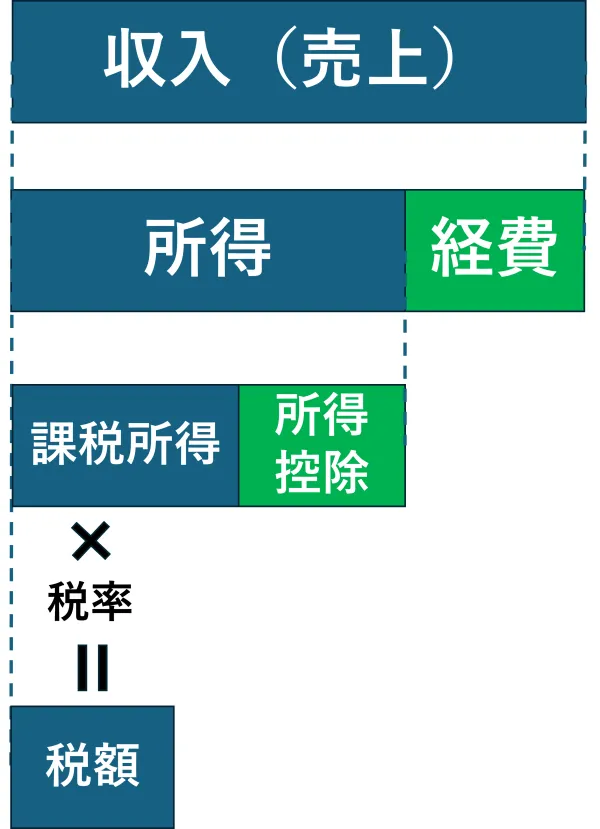

経費とは、事業を行うために必要な支出のことです。白色申告における所得税は、1年間の売上(収入)から経費を差し引いた「所得」をもとに計算されます。

- 収入ー経費=所得

所得ー所得控除=課税所得

所得から基礎控除や社会保険料控除などの所得控除を差し引いた金額が「課税所得」となり、この課税所得に税率を掛けて納める税額が決まります。つまり、経費を正しく漏れなく計上するほど所得が下がり、課税所得も小さくなるため、結果として税負担を軽減できます。

経費として認められるかどうかは「その支出が事業の遂行に必要かどうか」が判断基準です。売上との関連性があり、私的な支出と明確に区別できるものは経費として計上できます。一方で、事業との関係が説明できない支出は、金額にかかわらず経費にはなりません。

白色申告と青色申告との違い|経費の範囲は同じだが「特典」が異なる

経費として認められる種類や範囲は青色申告と白色申告ともに同じです。ただし、青色申告には特別控除などの特典(優遇制度)があり、節税効果に違いがあります。

白色申告と青色申告の優遇制度の違い

| 項目 | 白色申告 | 青色申告 |

|---|---|---|

| 青色申告特別控除 | なし | 最大65万円(2027年分以降は最大75万円)※1 |

| 青色事業専従者給与 | 不可(事業専従者給与は利用可能) | 可(届出書の提出が必要) |

| 少額減価償却資産の特例 | 不可 | 40万円未満を一括経費計上可※2 |

| 赤字の繰り越し | 不可 | 3年間繰り越し可 |

- ※1 令和8年度税制改正により2027年分以降の青色申告特別控除で75万円の控除額区分が新設されました。

- ※2 2026年4月1日以降に取得した減価償却資産に適用できます。2026年3月31日以前は取得価額30万円未満になります。

仕事と私生活「両方」で使う支出は家事按分で「事業分」は経費に!

自宅を事務所として使用している場合など、プライベートと事業の両方で使う費用は「家事関連費」と呼ばれます。これらの費用は全額を経費にすることはできませんが、事業で使用した割合に応じて按分し、その事業分のみを経費として計上できます。これを「家事按分(かじあんぶん)」といいます。

具体的な計算方法や、白色申告で知っておきたい「50%ルール」については、後述する「経費を計上する際に知っておきたい4つのこと」で詳しく解説します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

白色申告で経費になるもの一覧

経費といっても、事業内容によって計上できるものは様々です。白色申告で経費になる主な項目(勘定科目)には、下記のようなものがあります。

白色申告で計上できる経費の具体例|収支内訳書の項目別

| 項目 | 具体例 |

|---|---|

| 給料賃金 | 従業員の給料、賞与、賃金、退職金、食事や被服などの現物給与 |

| 外注工賃 | 修理加工などで外部に注文して支払った場合の加工費など

|

| 減価償却費 | 建物、機械、船舶、車両、器具備品などの償却費

|

| 貸倒金 | 売掛金、受取手形、貸付金などの貸倒損失 |

| 地代家賃 | 店舗、工場、倉庫などの敷地の地代や店舗、工場、倉庫などを借りている場合の家賃など |

| 利子割引料 | 事業用資金の借入金の利子や受取手形の割引料など |

| 租税公課 |

|

| 荷造運賃 | 販売商品の包装材料費、荷造りのための費用、運賃 |

| 水道光熱費 | 水道料、電気代、ガス代、プロパンガスや灯油などの購入費 |

| 旅費交通費 | 電車賃、バス代、タクシー代、宿泊代 |

| 通信費 | 電話料、切手代、電報代、インターネット接続料 |

| 広告宣伝費 |

|

| 接待交際費 |

|

| 損害保険料 | 火災保険料、自動車の損害保険料 |

| 修繕費 | 店舗、自動車、機械、器具備品などの修理代

|

| 消耗品費 |

|

| 福利厚生費 |

|

| 繰延資産の償却費 | 開業費や開発費、共同的施設の負担金や建物を賃借するための権利金(礼金)などの償却費 |

| 固定資産等の消失 | 事業用固定資産や繰延資産の施設の取り壊しや災害による滅失などの場合の損失 |

| 雑費 | 事業上の費用で他の経費にあてはまらない経費 |

-

※国税庁「帳簿の記帳のしかた -事業所得者用-

」

」

なお、上記は帳簿に記帳する際に使われる、勘定科目ごとに経費の例を挙げたものです。勘定科目とは、取引の内容を性質ごとに分類した科目のことです。

事業の内容によっては、上記に挙げた以外の勘定科目で分類して経費計上することもできます。しかし、事業に利用したもの以外を経費計上することはできません。

また、年によって勘定科目を変えたり、内容がわからない勘定科目を使用することは避け、一貫したルールで帳簿をつけましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

白色申告で経費にできないもの

「白色申告で経費にできないもの」は、事業専従者控除額を超える部分の家族給与が該当します。

実際、家族の給与以外だと青色でも白色でも基本的に変わらず、また、事業遂行に必要な支出は経費にできます。

事業者自身に関する支出|年金や国保は経費ではなく「所得控除」の対象

個人事業主が自分自身に支払う「給与」は、経費として計上できません。個人事業主は法人と異なり、事業主と事業が法律上一体とみなされるため、自分への給与という概念が生じないためです。

また、国民年金保険料や国民健康保険料も経費にはなりませんが、「社会保険料控除」として所得控除の対象となります。自分の分だけでなく、家族の分も含めて支払った社会保険料はまとめて控除の対象となります。確定申告の際は、控除の申告漏れがないようにしましょう。

配偶者・家族への給与|経費にできないが「事業専従者控除」で節税できる

白色申告をする個人事業主は、事業に従事する配偶者や親族に対して支払った給与も、経費に計上できない支出のひとつです。ただし、事業に従事する配偶者や親族が以下のすべての要件を満たしている場合は、事業専従者控除を利用することで、所得金額から一定額を差し引くことができます。

事業専従者控除が利用できる要件

- 事業主と生計を一にしている配偶者か親族

- 申告する年の12月31日時点で15歳以上

- 1年間のうち6か月を超える期間、事業に専ら従事している

- ※参考:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

事業専従者控除とは、事業専従者に当たる親族がある場合に、一定額を控除として差し引ける制度です。要件を満たしている場合、以下の1または2のうち低い方の金額が控除額の上限となります。

事業専従者控除で差し引ける金額

-

1.

配偶者の場合は最高86万円、そのほかの親族の場合は最高50万円

-

2.

事業専従者控除を適用する前の事業所得などの金額÷(事業専従者の数+1)

- ※参考:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

なお、配偶者や親族以外の人を従業員として雇用したり、臨時のアルバイトを依頼して給与を支払ったりした場合は、支払った給与全額を経費として計上できます。

青色申告の場合では、配偶者や親族への一定要件を満たす給与は、事業専従者控除ではなく、青色事業専従者給与を利用します。青色事業専従者給与は、「所得税の青色申告承認申請書![]() 」をあらかじめ税務署に提出した青色申告者が、家族や親族に支払った給与を必要経費にできる制度です。

」をあらかじめ税務署に提出した青色申告者が、家族や親族に支払った給与を必要経費にできる制度です。

青色事業専従者給与については、以下の記事でも解説していますので参考にしてください。

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

個人として納める税金|所得税・住民税などは対象外

住民税や所得税は、所得があれば個人として納める税金のため、経費として認められない支出です。

一方で、事業に関連する以下の税金は「租税公課(そぜいこうか)」として経費計上が可能です。

-

- 個人事業税

- 固定資産税(事業用の土地・建物に対するもの)

- 自動車税(事業用車両に対するもの)

- 印紙税

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

経費を計算する際に知っておきたい4つのこと

「経費の上限はある?」「領収書をなくしたら?」など、実務で迷いやすいポイントを中心に4つ挙げました。

経費処理を正しく行うために、おさえておきましょう。

- 経費を計算する際に知っておきたいポイント

-

- 経費に上限はないが「事業との関連性」が前提

- レシートや領収書は「5年間」保存しておく

- 10万円以上の備品は法定耐用年数に応じた数年間で経費にする

- 家賃や光熱費は家事按分できる場合がある

経費に上限はないが「事業との関連性」が前提

経費の金額に法的な上限は設けられていません。ただし、売上に対して経費が不自然に多い場合や、内容に不明点のある支出が含まれている場合は、税務調査の対象となる可能性があります。

例えば、事業所得200万円の事業者が接待交際費として100万円を計上した場合、「その支出が事業に本当に必要だったのか」と疑問を持たれ、税務署から内訳や根拠の説明を求められることがあります。

経費として認められるのは、あくまで事業の遂行に必要な支出のみです。「なぜその支出が必要だったのか」を合理的に説明できるものだけを計上することが重要です。

レシートや領収書は「5年間」必ず保存する

白色申告の場合、領収書やレシートの保存期間は5年間の保存が義務付けられています。

ただし、「法定帳簿」やインボイス(適格請求書)に該当する領収書は、7年間の保存が必要です。

そのため、領収書やレシートも最長期間に合わせて7年間保存しておくと確実で安心ですね。

商品の仕入れや備品の購入などの際に受け取ったレシートや領収書は、紛失しないよう適切に保存する必要があります。これらは経費計上の根拠となる重要な証憑です。

レシートや領収書がない支出については、出金伝票を作成することで経費として計上することも可能です。ただし、出金伝票による処理が多いと、経費の信頼性が低いと判断されるおそれがあります。

なお、原則的に消費税の課税事業者が仕入税額控除を受けるためには、適格請求書(インボイス)の保存がないと仕入税額控除ができません。そのため、適格請求書(インボイス)にあたる領収書を紛失するとその分の消費税額を控除することができなくなるのです。

ただし、買手側が簡易課税制度を選択している場合は、受取る領収書やレシートは適格請求書(インボイス)ではなくても消費税法上、仕入税額控除はできます。

また、インボイス制度でも、3万円未満の公共交通機関や自動販売機での購入、従業員への通勤手当など領収書がなくても、帳簿への記入と保存で仕入税額控除ができます。

また、2024年1月から義務化された電子帳簿保存法「電子取引のデータ保存」については以下になります。

-

- 紙の領収書やレシート:紙のまま保存

- 電子レシートやネットショップなどでDLした領収書(電子データ):ルールにのっとってデータで保存

確定申告における領収書やレシートの取り扱いにや電子取引のデータ保存ついては、以下の記事で詳しく解説していますので参考にしてください。

10万円以上の備品は「数年」で経費にする

パソコンや仕事で使う設備など1年以上使用し、1組が取得価額10万円以上の備品などは、購入して使い始めた年に全額経費にすることはできません。これらは原則として「資産」として計上し、決められた耐用年数に応じて、数年かけて分けて経費にしていく「減価償却(げんかしょうきゃく)」をする必要があります。例えば、価額の判定は1点ずつではなく「通常セットで使う単位」で行い、送料や設置費用など関連費用も含みます。

-

- パソコン本体(8万円)+モニター(3万円)+配送費用(2,000円)=11万2,000円(10万円以上)

- 飲食店:テーブルと椅子の1セットが10万円以上

なお、10万円以上20万円未満の減価償却資産は、取得価額の合計額を3年間で均等償却できる、一括償却資産という制度を利用することもできます。

白色申告の取得価額別処理方法

| 取得価額 | 処理方法 |

|---|---|

| 10万円未満 | 消耗品費として一括計上 |

| 10万円以上20万円未満 | 一括償却資産(3年均等償却) |

| 20万円以上30万円未満 | 耐用年数に応じた減価償却 |

| 30万円以上40万円未満 | 耐用年数に応じた減価償却 |

| 40万円以上 | 耐用年数に応じた減価償却 |

-

※国税庁「主な減価償却資産の耐用年数表」

青色申告では取得価額40万円未満の減価償却資産は、その購入して使用開始した年に一括で経費にできる「少額減価償却資産の特例」を利用できます。また、2026年3月31日以前の取得資産は取得価額30万円未満です。なお、一括で経費とできるのは合計300万円までとなります。

家賃・光熱費は事業で使用分のみ経費にできる

自宅の一室をオフィスとして使っているなど、プライベートと事業で兼用している費用については、事業で使用した割合に応じて経費にできます。これを「家事按分(かじあんぶん)」といいます。自宅の一部を事業に利用している場合は、家賃だけでなく、光熱費や通信費などを家事按分して、事業分のみを経費計上できます。

例えば、月の家賃が10万円で、部屋の面積のうち40%を仕事に使用している場合、10万円×40%=4万円を経費として計上できます。

按分割合は、面積・使用時間・走行距離などの合理的な基準で算出し、その根拠を記録・保存しておくことが重要です。税務調査の際に按分の根拠を求められることがあるためです。

なお、国税庁の「家事関連費(第1号関係)![]() 」によると、白色申告で家事按分できるのは、基本的には事業で使用する割合が概ね50%超の費用とされています。しかし、事業利用分が50%以下でも、事業に必要である部分を明らかに区分できれば経費として認められます。

」によると、白色申告で家事按分できるのは、基本的には事業で使用する割合が概ね50%超の費用とされています。しかし、事業利用分が50%以下でも、事業に必要である部分を明らかに区分できれば経費として認められます。

-

参考:参考:国税庁「 〔家事関連費(第1号関係)〕「(業務の遂行上必要な部分)」

- 按分の例

-

- 家賃: 床面積のうち、仕事スペースが占める割合で計算

- 電気代・通信費: 仕事で使っている時間や、コンセントの数などで計算

一方で、家族の持ち家を使って家族に家賃を支払っていた場合は、経費計上できません。家のローンの元本返済部分も同様です。

しかし、家の取得費用の一部を減価償却費として計上したり、ローンの利息部分の一部を支払利息として計上することはできます。ただ、10%超を事業用とする場合には、その部分に対しては住宅借入金等特別控除(住宅ローン控除)が利用できなくなるので注意が必要です。

なお、按分の割合は事実に即して事業主が決めることになりますが、実際に使用している時間や面積をもとに決めるのが確実です。家事按分で経費計上する場合は、税務署からの調査が入った場合に根拠を示せる妥当な割合を算出しておくことをおすすめします。

家事按分については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

【令和8年度税制改正】免税事業者等からの課税仕入れに係る経過措置の変更(インボイス制度)

インボイス制度開始の2023年10月1日から適用されてきた適格請求書発行事業者でない免税事業者などからの仕入れについては、経過措置が設けられています。「80%控除」の適用期間が2026年(令和8年)9月30日に終了します。しかし、令和8年度税制改正により、控除率と期間が以下のように見直されました。

免税事業者等からの課税仕入れに係る仕入税額控除について

| 期間 | 仕入税額控除 |

|---|---|

| 〜2026年9月 | 80%控除可能 |

| 2026年10月〜2028年9月 | 70%控除可能(新設) |

| 2028年10月〜2030年9月 | 50%控除可能 |

| 2030年10月〜2031年9月 | 30%控除可能(新設) |

| 2031年10月以降 | 控除不可 |

- ※この経過措置による仕入税額控除の適用に当たっては、免税事業者等から受領する区分記載請求書等と同様の事項が記載された請求書等の保存とこの経過措置の適用を受ける旨(「80%控除」・「7・5・3割控除」を受ける課税仕入れである旨)を記載した帳簿の保存が必要です。

また、消費税の課税事業者は、仕入税額控除を受けるために、取引先から受け取った適格請求書(インボイス)を保存する必要があります。

課税事業者向けには、以下の特例制度も設けられています。

少額特例(1万円未満の取引)

税込1万円未満の取引については、一定の要件を満たす場合、適格請求書の保存がなくても仕入税額控除が可能です。適用期間は、2029年9月30日までです。

-

参考:弥生・製品サポート「 インボイス少額特例とは」

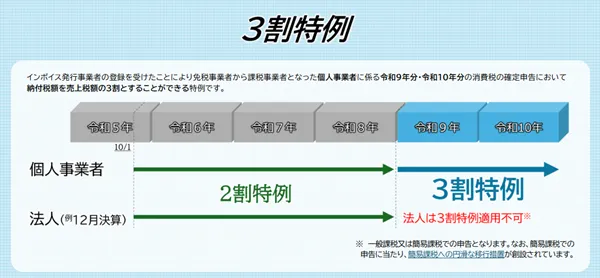

2割特例と個人事業主向け3割特例の新設

「2割特例」はインボイス制度を契機として、免税事業者から課税事業者となった場合に適用できる特例です。売上にかかる消費税額の2割を納付税額とする簡便な制度です。適用期間は、2026年9月30日までが属する課税期間です。

令和8年度税制改正により、個人事業主の場合、2027年(令和9年)分、2028年(令和10年)分の消費税の確定申告において納付税額を売上税額の3割とすることができる特例ができました。法人は対象外(原則課税または簡易課税へ移行)となるので、個人で活動する白色申告者にとっては非常に有利な継続措置といえます。

-

国税庁:令和8年度税制改正特集「インボイス経過措置の見直し等」より引用

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

白色申告で経費管理を効率化する方法

経費の計上漏れや誤りを防ぐには、日頃からこまめに記帳する習慣が欠かせません。確定申告の直前にまとめて処理すると、領収書の紛失や入力ミスが起こりやすくなります。

「やよいの白色申告 オンライン」などの確定申告ソフトを活用すれば、銀行口座やクレジットカードの取引データを自動で取り込み、AIによる自動仕訳で記帳の手間やミスを減らすことができます。また、家事按分も確定申告時に比率を設定することで自動計算されますので、申告も容易です。

青色申告への切り替えを検討している場合は、「やよいの青色申告 オンライン」の利用をおすすめします。「やよいの白色申告 オンライン」からのデータの引き継ぎも簡単です。青色申告では、青色申告特別控除など節税のための様々な優遇制度のメリットを活用することができます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

白色申告で経費にできるものは何ですか?

事業を行うために必要な支出であれば、原則として経費として計上できます。給料賃金・外注工賃・地代家賃・旅費交通費・通信費・広告宣伝費・消耗品費など、様々な支出が対象です。プライベートと兼用している場合は、家事按分により事業分のみを経費として計上します。

詳しくは、こちらをご確認ください。

を参照してください。

家事按分は事業利用50%以下でも認められますか?

はい、認められます。 白色申告の場合、原則として事業利用が50%を超えていることが一つの目安とされていますが、事業利用分を明確に区分・証明できる場合は、50%以下でも計上可能です。 ただし、按分割合の根拠(面積・使用時間・走行距離など)を記録・保存しておくことが重要です。

経費に上限はありますか?

いいえ、ありません。 経費の金額に法的な上限は設けられていません。 ただし、売上に対して経費が不自然に多い場合は、税務調査の対象となる可能性があります。「事業に必要だった」と合理的に説明できる支出のみを計上することが大切です。

領収書をなくした場合はどうすればいいですか?

領収書を紛失した場合は、出金伝票(支出の内容・金額・日付・支払い先を記載したもの)で代用することが可能です。 ただし、領収書に比べて証明力が低いため、できる限り領収書やレシートを保存するようにしましょう。なお、クレジットカードの利用明細や銀行の振込記録も補助的な証拠として活用できますが、領収書の代用にはなりません。 なお、インボイス制度により、消費税の課税事業者の場合、原則出金伝票のみでは仕入税額控除は認められません。取引先に領収書の再発行を依頼するか、適格請求書の交付を求めるようにしましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。