白色申告の帳簿の書き方は?記載例や記帳のポイントを解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

確定申告を行う事業者は、帳簿を作成することが義務付けられています。ただし、白色申告の場合、青色申告よりも簡易的な形式での記帳が認められています。では、具体的にはどのように帳簿を作成すれば良いのでしょうか。

この記事では、白色申告における帳簿付けの具体的な記載例や記入時のポイントを解説します。また、白色申告と青色申告のそれぞれのメリット・デメリットも併せて紹介します。申告方法の違いがわからないという方も、ぜひ参考にしてください。

なお、本記事は、令和8年度税制改正の内容を盛り込んで記載をしております。

令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)について反映しております。

また、令和8年度税制改正において、2027年分(令和9年分)から青色申告特別控除の上限と要件が変わります。しかし、2026年分については青色申告の上限および要件の変更はないので、本記事では2026年分の青色申告の要件で記載しております。

📖この記事でわかること

・白色申告における帳簿の書き方や記載例、帳簿付けしなかった場合のペナルティ

・帳簿付けの際に、事業所得や不動産所得など所得ごとに確認しておきたいポイント

・「やよいの白色申告 オンライン」なら、帳簿付けから収支内訳書や確定申告書の作成、e-Taxでの送信まで、確定申告が初めての方でもスムーズにできます。詳細はこちらをご確認ください。

『やよいの白色申告 オンライン』は、お小遣い帳感覚で入力すれば帳簿が完成!ずっと無料で事業所得や不動産所得の確定申告ができる!

金融機関との連携をすればAIが自動仕訳!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

帳簿付けとは、帳簿に事業の取引やお金の動きなどを記録すること

帳簿付けとは、帳簿に事業の取引やお金の動きなどを記録することです。経営状況の正確な把握のため、白色申告か青色申告かにかかわらず、事業者は必ず帳簿を付けることが義務となっています。

作成した帳簿は、税務調査などで提示を求められるケースがあります。帳簿付けをしていないと税務署に判断されると、追徴課税が課される可能性があるため、帳簿は正しく作成し、提示できる状態で保管をしておきましょう。

なお、青色申告の場合は原則として複式簿記での記帳となりますが、白色申告は単式簿記での記帳が可能です。ただし、青色申告でも10万円の青色申告特別控除を受ける場合は、簡易簿記での記帳ができます。

青色申告特別控除の10万円控除については、以下の記事で詳しく解説していますので参考にしてください。

確定申告を行う事業者は帳簿付けが義務

白色申告の事業者を含む、確定申告を行うすべての事業者は帳簿付けが義務となっています。事業者が帳簿に基づく申告をしていないと、申告の信頼性がなくなり、追徴課税される可能性も出てきてしまいます。

白色申告の場合、追徴課税をされる際は、推計課税となります。推計課税とは、税務調査などの際に「保存しておくべき帳簿や書類に不備や不足があり、所得を正しく証明できない」と判断された場合の課税方法です。

推計課税では、同業他社との比較や資産状況といったさまざまな要素を基に所得を推計し、課税されます。実際の所得以上の税金が課せられるリスクがあるため、日々の記帳をしっかり行い、確定申告の根拠を示せるようにしておきましょう。

帳簿書類は保管しておく必要がある

白色申告の事業者は、作成した帳簿や請求書、領収書などの関連書類を一定期間保存しなければいけません。帳簿や書類の保存期間は、以下の表のとおりとなっています。

| 保存が必要な帳簿や書類 | 保存期間 | |

|---|---|---|

| 帳簿 | 法定帳簿(収入金額や必要経費を記帳した帳簿) | 7年 |

| 任意帳簿(業務に関して作成した上記以外の帳簿) | 5年 | |

| 書類 | 決算の際に数量や金額などをリスト化した棚卸表 | |

| 請求書、納品書、送り状、領収書などの書類 | ||

法定帳簿とは、収入金額や経費の金額などを記載した帳簿のことです。法定帳簿は7年、それ以外の業務に関連して作成した任意帳簿や、請求書や納品書、領収書といった取引に関連する書類は5年、保存してください。

なお、保存期間は確定申告期限の翌日から数えます。必要なタイミングで取り出せるよう、整理して保管しておきましょう。

ただし、消費税の課税事業者は、請求書などの書類を課税期間の末日の翌日から2か月を経過した日から7年間保存しなければいけません。消費税の課税事業者とは、消費税を納税しなければならない事業者のことで、前々年の課税売上高が1,000万円を超える事業者や、インボイス制度の導入に伴って適格請求書を発行できるようになった事業者などが該当します。

また、電子帳簿保存法の改正によって、電子的に受け取った書類は電子データのまま保存しなければいけなくなっている点にも注意が必要です。

確定申告に必要な書類の保存期間については、以下の記事で詳しく解説していますので参考にしてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

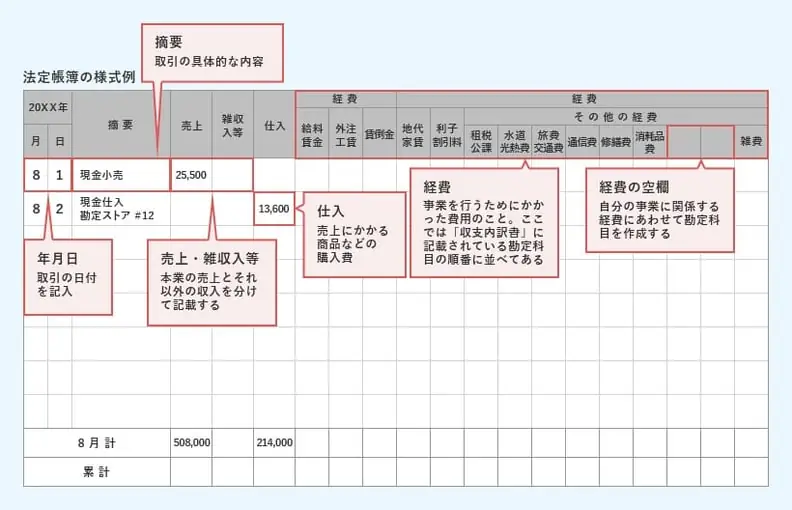

白色申告の帳簿の書き方と記載例

白色申告で帳簿を付ける際の書き方について、具体的にどのように書いたら良いのか、記載例と共に解説します。

帳簿記載例

白色申告の帳簿では、1日分の取引の合計額を記入することが認められています。例えば、上記の例では「現金小売 25,500」となっていますが、これは1日分の取引額を合計して記入ができます。

収入と経費の詳しい書き方のポイントは以下のとおりです。

収入金額は「売上」と「雑収入等」に区分して記載

白色申告では、帳簿の収入金額を「売上」と「雑収入等」に分けて記載します。これは、確定申告時に提出する収支内訳書で、「売上」と「その他の収入」を分けて書く必要があるからです。

「売上」は、取引の年月日と相手方の名称、金額がわかるように記入します。ただし、小売業などの現金売上の場合、個別の消費者の名称はわからない場合が多いため、記入は必要がありません。また、金額も1日の合計額を記入できます。現金売上以外の場合も、納品書や請求書の控えなどで内訳が明らかであれば、合計額での記載が可能です。

「雑収入等」には、収支内訳書の「その他の収入」に該当する収入を記入してください。その他の収入とは、助成金や補助金の受け取り、取引先からの祝い金、自動販売機の設置による収入など、本業の売上以外の収入です。

白色申告に必要な収支内訳書については、以下の記事で詳しく解説していますので参考にしてください。

必要経費は「仕入」と「経費」に区分して記載

必要経費は「仕入」と「経費」の2つに区分して帳簿に記載します。これも、収支内訳書を作成するために必要な区分です。

「仕入」には、商品や原材料などを仕入れた際の金額を記入しましょう。一方の「経費」は、支出内容に応じて、さらに以下の区分が必要です。

| 経費の名称 | 内容 |

|---|---|

| 給料賃金 | 人を雇った際の給料 |

| 外注工賃 | 業務を外注した際の工賃 |

| 減価償却費 | 10万円以上する備品や機器を、耐用年数に従って分割した費用 |

| 貸倒金 | 取引先の倒産などによって回収できなかった売上 |

| 地代家賃 | 事務所の家賃など |

| 利子割引料 | 融資を受けた際の利息や手形を現金化した際の手数料 |

| その他の経費 | 上記以外の経費 |

その他の経費には、水道光熱費や旅費交通費などがあらかじめ設定されています。それ以外にも、事業の内容に応じて、任意で勘定科目を設定することができます。

経費においても、項目ごとに1日の支払いを合計して記入することが可能です。詳しくは、国税庁「個人で事業を行っている方の記帳・帳簿等の保存について![]() 」や、同じWebページにある「帳簿の記帳のしかた」を参考にしてください。

」や、同じWebページにある「帳簿の記帳のしかた」を参考にしてください。

白色申告で経費計上できるものについては、以下の記事で詳しく解説していますので参考にしてください。

弥生では、白色申告で使える簡易帳簿のエクセルテンプレートをダウンロードすることができます。無料でダウンロードできるので、ぜひ活用してみてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

白色申告の帳簿を付けるときのポイント

白色申告の帳簿を付けるときは、下記のポイントに注意してください。日々の業務と並行して帳簿作成を行う場合、できるだけ負担の少ない方法や環境を検討するのが大切です。

記帳は定期的に行う

記帳は、定期的に行うようにしましょう。作業を後回しにしてまとめて処理すると、1回の記帳の負担が大きくなるうえ、記憶があいまいになり、正確な内容がわからなくなる恐れがあります。

毎日こまめに記帳をするのが理想ですが、難しい場合はタイミングを決めて行ってください。日々の業務スケジュールに、記帳する時間をあらかじめ組み込み、ルーティンとして処理していくのがおすすめです。

帳簿の保存形式に注意する

帳簿の保存形式に法的な決まりはありません。紙への記入、表計算ソフトを使用した作成、会計ソフトの利用など、いずれの方法でも作成・保存が可能です。従来、帳簿類は紙での保存が原則とされていました。しかし、電子帳簿保存法の改正によって、要件を満たせば事前の届出などを行わなくても、電子的に作成した帳簿を電子データで保存することが可能となりました。

電子帳簿保存法に対応した会計ソフトを利用する場合は、そのままデータで保存するのが便利です。Excelなどで作成している人は、国税庁のWebページ「パンフレット(過去の主な改正を含む)![]() 」で保存要件を満たしているか確認しておきましょう。

」で保存要件を満たしているか確認しておきましょう。

青色申告事業者の場合は、「優良な電子帳簿」での保存が最大65万円の青色申告特別控除を受ける要件の1つとなっていますが、白色申告事業者の場合は「その他」を満たす形で問題ありません。

個人事業主におすすめの会計ソフトについては、以下の記事で詳しく解説していますので参考にしてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

白色申告のメリット

白色申告は、青色申告よりも行うべき作業が少なくなります。具体的にどのような点に違いがあるのか、比較をした際のメリットについて紹介します。

確定申告時に記入する書類が少ない

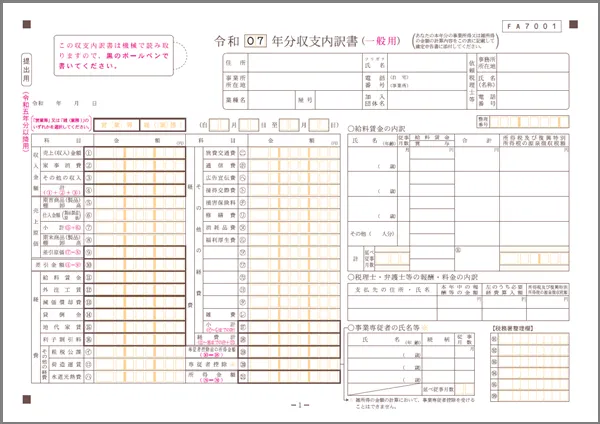

白色申告は、青色申告と比較して、手続きに必要な書類が少ないというメリットがあります。白色申告では、帳簿への単式簿記での記帳が認められていて、確定申告の書類は確定申告書と収支内訳書の2種類を提出します。

収支内訳書(一般用)

収支内訳書は、青色申告でいう青色申告決算書に当たる書類です。青色申告決算書は、計4ページで事業の状況を細かく申告するのに対し、収支内訳書は計2ページと少なく記載項目もシンプルです。

事前に手続きをする必要がない

青色申告をするためには、青色申告を行いたい年の所定の期限までに「所得税の青色申告承認申請書」を提出しなければいけません。一方、白色申告は事前手続きが不要です。不動産所得、事業所得、山林所得がある人で、期限まで申請書を提出していなかった事業者は、白色申告で申告を行うことになります。

なお、不動産所得、事業所得、山林所得といった所得区分がない人は、そもそも青色申告の制度が適用されません。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

白色申告のデメリット

青色申告よりも手続きの少ない白色申告ですが、一方でデメリットもあります。青色申告と比較した場合のデメリットは以下のとおりです。

青色申告のような特別控除を受けることができない

白色申告は、青色申告のような特別控除を受けることができません。

青色申告では、満たした要件に応じて65万円、55万円、10万円の3種類の青色申告特別控除を受けられます。10万円の青色申告特別控除は、簡易簿記での記帳で控除を受けることが可能です。また貸借対照表の作成も必要ないことから、白色申告と作業の手間はほぼ変わりません。

白色申告の手軽さに魅力を感じている事業者も、控除のメリットなどを考え、青色申告事業者への切り替えを検討してみるのも良いでしょう。

赤字の繰り越しができない、あるいは前年の黒字と相殺できない

白色申告で赤字が出ても、年をまたいでの繰り越しはできません。仮に、ある年100万円の赤字が出て、翌年に50万円の黒字が出たとしても、翌年分の黒字に対しては通常どおり税金が課せられます。

一方、青色申告では、赤字を翌年以降3年間繰り越せます。ある年に100万円の赤字、翌年が50万円の黒字、翌々年が70万円の黒字だった場合、翌年の利益は前年の赤字と相殺して0円、翌々年も相殺して利益が20万円と見なされるため、税負担の軽減が可能です。このことを純損失の繰越控除といいます。

また青色申告者は、前年分の事業所得などは黒字で、本年分の所得の状況に赤字が発生した場合、本年分で生じた赤字を、前年生じた黒字と相殺することが可能です。相殺を行うと、前の年に納めた税額が還付される場合があり、これを純損失の繰戻還付といいます。

白色申告は専従者への給与を経費にはできない

白色申告では、納税者が営む事業に従事し、生計を一にしている配偶者や親族(事業専従者)への給与は、経費にすることができません。青色申告の場合は、一定の条件を満たすと「青色事業専従者給与」として、経費計上することが可能で、業務内容に見合った額であれば上限はありません。

一方、白色申告で受けられるのは「事業専従者控除」という制度で、控除額は以下のとおりです。

事業専従者控除の控除額

- 事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者1人につき50万円

- この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

- ※国税庁「事業専従者控除(白色申告の場合)

」

」

上記のうちどちらか低い金額となっており、控除を受けられる金額が限定的となっています。

事業専従者控除については別の記事で詳しく解説していますので、参考にしてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

青色申告のメリット

青色申告は白色申告よりも手間がかかる反面、多くのメリットもあります。青色申告の主なメリットは以下のとおりです。

最大65万円の青色申告特別控除が受けられる

最大65万円の控除が受けられる青色申告特別控除は、青色申告を行う大きなメリットです。適用条件によって控除金額が65万円、55万円、10万円と変わりますが、税金がかかる所得を控除の分だけ減らすことが可能で、節税効果の高い制度となっています。

青色申告特別控除については、以下の記事で詳しく解説していますので参考にしてください。

3年間の赤字繰り越しが可能、もしくは前年の黒字の税金の還付ができない

青色申告では、事業で赤字が出た際に翌年以降3年間の繰り越しが可能です。通常、税金の計算は1年の所得額を基に計算します。そのため、ある年が赤字で、その翌年が黒字だった場合、黒字の年にその分の税金が課税されます。しかし、青色申告事業者は、翌年以降3年以内であれば赤字と黒字を相殺することが可能です。

なお、青色申告では、赤字を前年の黒字に繰り戻して相殺することも可能です。繰り戻しを希望する場合は、確定申告書と共に「純損失の金額の繰戻しによる所得税の還付請求書」の提出が必要です。

赤字の繰り越しと繰戻し還付については、以下の記事で詳しく解説していますので参考にしてください。

少額減価償却資産の特例が受けられる

青色申告では、40万円(2026年3月31日までに取得した資産は30万円)未満の減価償却資産を購入して使用開始した際、その年の経費に一括算入することが可能になる少額減価償却資産の特例を利用することができます。

通常、パソコンや車など、10万円以上の事業用の資産を購入した事業者は、耐用年数に応じて毎年減価償却しなければいけません。そこで、少額減価償却資産の特例を利用すれば、その年の経費への一括算入ができるため、利益が多い年に設備の買い換えを行うといったことも可能です。

ただし、利用できるのは要件に該当する中小企業事業者で1年間の少額減価償却資産の合計取得価額が300万円以下の場合のみです。

少額減価償却資産の特例については、以下の記事で詳しく解説していますので参考にしてください。

専従者への給与を経費として扱える

青色申告は、納税者が営む事業に従事し、その年の12月31日時点で、年齢が15歳以上である生計を一にしている配偶者や親族(事業専従者)への給与を全額、経費計上できます。

ただし、この制度を利用するためには、「青色事業専従者給与に関する届出手続![]() 」にある、「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。給与として計上が認められるのは、あくまでも妥当性のある金額の範囲内で、その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専従していることといった要件も必要です。不当に高額な給与を支給して経費とすることはできません。

」にある、「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。給与として計上が認められるのは、あくまでも妥当性のある金額の範囲内で、その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専従していることといった要件も必要です。不当に高額な給与を支給して経費とすることはできません。

また、届出書に記載されている方法および、金額の範囲内で支払われていることも要件になるので、「青色事業専従者給与に関する届出書」を提出するときには注意しましょう。

青色事業専従者給与・専従者控除については、以下の記事で詳しく解説していますので参考にしてください。

推計課税されない

青色申告事業者は、原則として推計課税は適用されません。推計課税とは、税務調査などの際に不備があって正確な税額が算出できないと見なされた際に、所得額を推計して課税される制度です。青色申告は推計課税の対象外ですから、推計で本来の所得以上の税金を課せられることはありません。

一方で、税務調査の際に帳簿書類の提示ができなかったり、不正や隠ぺいが発覚したりした場合、本来納めるべき金額に応じた加算税などが課せられる可能性があります。また、青色申告が取り消されて推計課税が適用される可能性もあるので注意してください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

青色申告のデメリット

税制においてさまざまな優遇措置を利用できる青色申告ですが、デメリットもあります。青色申告のデメリットは以下のとおりです。

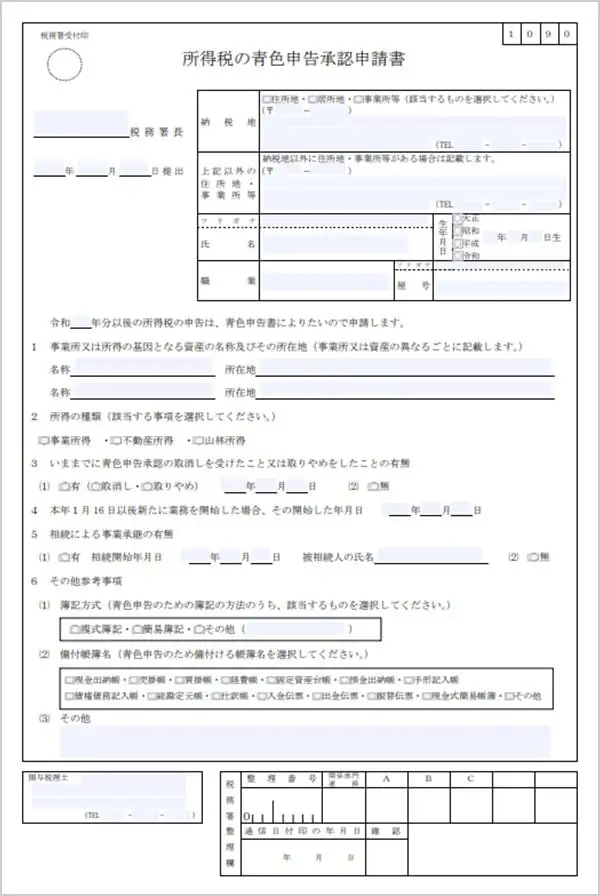

事前の手続きが必要

青色申告をするためには、申告対象となる年の3月15日までに「所得税の青色申告承認申請書」を所轄の税務署に提出しなければいけません。例えば、1月16日以降に開業して初年分から青色申告を行いたい場合は、開業から2か月以内に申請書を提出しましょう。

所得税の青色申告承認申請書

-

※国税庁「所得税の青色申告承認申請手続」

なお、青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、それぞれ次の期間内に申請書を提出することになります。

相続による事業承継の際の申請書提出期限

- 死亡の日がその年の1月1日から8月31日までの場合:死亡の日から4か月以内

- 死亡の日がその年の9月1日から10月31日までの場合:その年の12月31日まで

- 死亡の日がその年の11月1日から12月31日までの場合:その年の翌年の2月15日まで

提出期限を過ぎてしまった場合、青色申告はできません。その場合は申請書を提出しても、翌年分の申告からとなります。

必要書類が多い

青色申告を行うためには、原則として帳簿を複式簿記で記帳する必要があり、必要書類も多くなります。65万円もしくは55万円の青色申告特別控除を受けるためには、貸借対照表と損益計算書を含む計4枚の青色申告決算書を作成しなければいけません。ただし、10万円の特別控除の場合は、簡易簿記での帳簿作成が可能で、貸借対照表は必要ありません。

青色申告の必要書類については、以下の記事で詳しく解説していますので参考にしてください。

青色申告承認申請書については、以下の記事で詳しく解説していますので参考にしてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

所得別の帳簿で確認するポイント

白色申告の事業者は、事業所得(農業所得を含む)、不動産所得、山林所得を生ずる業務を行うすべての人に帳簿の作成が義務付けられています。所得の種類に応じて記載項目が変わってくるため、所得別の帳簿で確認するポイントを見ていきましょう。

事業所得の帳簿

事業所得の帳簿においては、記載項目や取引にかかわる書類の確認が必要です。事業所得の帳簿には、売上、雑収入、仕入、経費の4つの事項について、取引の年月日順に記載していきます。その際、1つずつの取引ではなく、日々の合計金額のみをまとめて記帳するなど、簡易な方法でも問題ありません。

帳簿に記載する金額は、納品書や請求書、領収書といった根拠に基づく金額を確認する必要があります。証拠書類を保存し、正確な数字を記録してください。

不動産所得の帳簿

不動産所得の帳簿は、不動産の貸し付けに関する収入と経費の項目を確認しましょう。帳簿には、収入(賃貸料や更新料、礼金など)と経費(地代家賃や管理手数料など)の2つを分けて記帳します。

収入と費用に関する事項の記載内容は次のとおりです。

収入に関する事項

賃貸料、雑収入のようにそれぞれ適宜な項目に区分して、それぞれその取引の年月日、事由、相手方および金額を記載します。ただし、保存している契約書、領収書控などによりその内容を確認できる取引については、その項目ごとに、日々の合計金額のみを一括記載することができます。

費用に関する事項

雇人費、減価償却費、貸倒金、地代、借入金利子およびその他の経費の項目に区分して、それぞれその取引の年月日、事由、支払先および金額を記載します。ただし、以下の方法で行うことも可能です。

-

(1) 少額な費用については、その項目ごとに、日々の合計金額のみを一括記載

-

(2) 現実に出金した時に記載。この場合には、年末における費用の未払額および前払額の記載が必要

農業所得の帳簿

農業所得の帳簿は、農産物に関する収入と経費を確認していきましょう。帳簿には、収入(販売金額や雑収入など)と経費(雇人費や小作料・地代など)を記載します。

農業所得は、事業用として育てた野菜や果物などを自宅で消費する「家事消費」が起こる事業です。自宅で消費した場合も、税金の計算上「売上」として処理しなければいけません。農産物の家事消費については、年末において、消費などをしたものの種類別に合計を見積もり、その合計数量および合計金額のみを一括記載する方法でも良いとされています。

農業所得の申告は、弥生会計 スタンダードでの申告で対応しています。

詳細は、以下の記事を参考にしてください。

山林所得の帳簿

山林所得の帳簿は、山林の伐採、譲渡、家事消費などの収入に関する事項と、費用に関する事項を分けて記載します。また、作業を簡易化できる箇所は以下のとおりです。

山林の伐採、譲渡、家事消費等の収入に関する事項

- 保存している納品書控、請求書控などによりその内容を確認できる取引については、日々の合計金額のみを一括記載する。

- 掛売上の取引で保存している納品書控、請求書控などによりその内容を確認できるものについては、日々の記載を省略し、現実に代金を受け取ったときに現金売上として記載する。この場合には、年末における売掛金の残高を記載するものとする。

- 山林の家事消費等については、年末において、消費等をしたものの種類別に、その合計金額を見積もり、当該合計金額のみを一括記載する。

費用に関する事項

- 少額な費用については、その項目ごとに、日々の合計金額のみを一括記載する。

- まだ伐採または譲渡をしない山林について要した費用は、年末においてその整理を行う。

- 現実に出金したときに記載する。この場合には、年末における費用の未払額および前払額を記載するものとする。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

白色申告は確定申告ソフトを使えば帳簿付けも簡単

白色申告の帳簿は、青色申告に比べて簡易的な方法で作成できます。しかし、1年分の取引を手書きやExcelで記録、集計をすると多くの時間がかかり、ミスにつながる可能性もあります。

確定申告ソフト「やよいの白色申告 オンライン」を使えば、入力項目がシンプルでわかりやすく、自動集計機能でスムーズな確定申告が可能です。確定申告業務の効率化にお役立ていただけます。

なお、最大65万円の青色申告特別控除を受けられる、青色申告での確定申告を目指す場合は「やよいの青色申告 オンライン」が便利です。ぜひご活用ください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

よくあるご質問

白色申告でも帳簿は必要ですか?

白色申告の個人事業主を含む、個人で事業や不動産貸付け等を行うすべての人は、帳簿付け(記帳)と帳簿書類の保存義務があります。ただし、白色申告の場合、青色申告よりも簡易的な形式での帳簿付けが認められています。

詳しくは帳簿付けとは、帳簿に事業の取引やお金の動きなどを記録することをご確認ください。

白色申告にも収支内訳書は必要ですか?

収支内訳書の作成と提出が必要になるのは、事業所得、雑所得、不動産所得、農業所得のうち、いずれかの申告を白色申告で行う場合です。ただし、雑所得について収支内訳書の提出が必要になるのは、一定の要件に当てはまる場合のみです。

詳しくは白色申告に必要な収支内訳書とは?書き方や入手方法を解説をご確認ください。

白色申告の帳簿を付けるときのポイントは?

帳簿付け(記帳)は定期的に行う、帳簿の保存形式に注意することなどが重要です。日々の業務と並行して帳簿作成を行う場合、できるだけ負担の少ない方法や環境を検討するのが大切です。

詳しくは白色申告の帳簿を付けるときのポイントをご確認ください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。