個人事業主の消費税申告はどう行う?計算方法や申告の流れを解説

監修者: 齋藤一生(税理士)

更新

消費税を納付する義務がある事業者を課税事業者といいます。個人事業主でも、課税事業者となっている場合は、所得税等に加えて消費税の確定申告および納税が必要になります。

ここでは、消費税の確定申告が必要な事業者の要件や仕訳方法、消費税の計算方法の他、消費税の確定申告の流れ、納税方法について解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

課税事業者である個人事業主は消費税の確定申告が必要

個人事業主が課税事業者になった場合、その年の課税売上高に対して消費税の確定申告・納税が必要になります。消費税の確定申告・納税の必要がない個人事業主は、課税事業者に対して免税事業者といいます。

個人事業主の消費税の申告期限は、課税期間の翌年の3月31日です。所得税の申告期限(通常3月15日まで)とは異なりますが、所得税の確定申告と同時に行うことがほとんどです。なお、期限までに申告・納税を行わないと、状況に応じて無申告加算税や延滞税、重加算税といったペナルティが発生します。

課税事業者に該当するのは、以下の4つのうちいずれかを満たす場合です。

- 課税事業者に該当する個人事業主

-

- 基準期間の課税売上高が1,000万円を超えている

- 前年の特定期間の課税売上高または給与支払額が1,000万円を超えている

- 消費税課税事業者選択届出書を提出している

- 適格請求書(インボイス)発行事業者に登録している

基準期間の課税売上高が1,000万円を超えている

基準期間(前々年の1月1日~12月31日)の課税売上高が1,000万円を超えている個人事業主は、課税事業者になります。課税売上高とは消費税が課される取引の売上高のことで、補助金や利息などは課税売上高には含まれません。なお、免税事業者の場合、取引で受け取った消費税も含めて税込み金額で課税売上高とします。

例えば、2023年の課税売上高が1,000万円超なら、2025年の課税売上高に対して消費税の確定申告・納税が必要です。また、2024年の課税売上高が1,000万円以下であれば2026年は免税事業者ですが、2025年の課税売上高が1,000万円超になったら翌々年の2027年は課税事業者となります。

ただし、課税事業者から免税事業者へ戻る場合は、「消費税課税事業者選択不適用届出書![]() 」を課税期間の前日までに提出する必要があります。また、後述する「消費税課税事業者選択届出書」を提出して、課税事業者になっていた場合は、原則2年間は免税事業者に戻ることはできません。

」を課税期間の前日までに提出する必要があります。また、後述する「消費税課税事業者選択届出書」を提出して、課税事業者になっていた場合は、原則2年間は免税事業者に戻ることはできません。

特定期間の課税売上高または給与等支払額が1,000万円を超えている

基準期間の課税売上高が1,000万円以下でも、特定期間(前年の1月1日~6月30日)の課税売上高または給与等支払額が1,000万円を超えている個人事業主は課税事業者になります。

例えば、2023年の課税売上高が900万円だったとしても、2024年1月1日~6月30日の課税売上高が1,100万円であれば、2025年分からは課税事業者になります。

ただし、特定期間の判定については、国外事業者以外の事業者の場合、課税売上高に代えて、給与等支払額等の合計額で判定することもできます。そのため、課税売上高が1,000万円を超えていても、給与等支払額1,000万円を超えていなければ、給与等支払額の合計額により免税事業者と判定できます。

-

※参考:国税庁「No.6501 納税義務の免除

」

」

-

※国税庁「特定期間の判定」

消費税課税事業者選択届出書を提出している

「消費税課税事業者選択届出書![]() 」を税務署に提出すれば、基準期間や特定期間の課税売上高に関わらず、提出した日の属する課税期間の翌課税期間から課税事業者になります(事業開始した年においてはその課税期間中が期限となり、個人の場合は12月31日期限となります)。なお、特定期間や基準期間の課税売上高が1,000万円を超えていた場合は、消費税課税事業者選択届出書を提出する必要はありません。

」を税務署に提出すれば、基準期間や特定期間の課税売上高に関わらず、提出した日の属する課税期間の翌課税期間から課税事業者になります(事業開始した年においてはその課税期間中が期限となり、個人の場合は12月31日期限となります)。なお、特定期間や基準期間の課税売上高が1,000万円を超えていた場合は、消費税課税事業者選択届出書を提出する必要はありません。

適格請求書(インボイス)発行事業者に登録している

課税売上高が1,000万円以下でも、適格請求書(インボイス)発行事業者になると、自動的に課税事業者になります。

本来、「適格請求書発行事業者の登録申請書![]() 」と「消費税課税事業者選択届出書」を税務署に提出する必要がありますが、2029年末までに適格請求書発行事業者の登録をする場合は、「適格請求書発行事業者の登録申請書」の提出だけで課税事業者となります。

」と「消費税課税事業者選択届出書」を税務署に提出する必要がありますが、2029年末までに適格請求書発行事業者の登録をする場合は、「適格請求書発行事業者の登録申請書」の提出だけで課税事業者となります。

なお、適格請求書(インボイス)を発行するためには、適格請求書発行事業者でなければなりません。インボイスを発行するのであれば、課税売上高に関わらず消費税の確定申告・納付義務が発生するということも理解しておきましょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

消費税の仕訳のやり方

課税事業者の会計処理には、「税込経理方式」と「税抜経理方式」という2つのやり方があります。どちらを選んでも、納める消費税の額は変わらないので、処理しやすい方を選びましょう。

税込経理方式

税込経理方式は、消費税額も含めた取引金額の総額で仕訳する方法です。仕入れにかかった消費税は仕入高に、売上にかかった消費税は売上高にまとめて計上するので、記帳は比較的簡単です。一方、帳簿上では消費税額がはっきりわからず、管理しにくい面もあります。

確定申告書を作成する際には、帳簿とは別に売上や仕入にかかる消費税額を集計し、申告書に反映させる必要があります。税込経理方式の仕訳は下記のとおりです。

仕訳例:1,100円(税込)の商品を仕入れた場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入高 | 1,100 | 現金 | 1,100 |

仕訳例:3,300円(税込)で商品を販売した場合の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 3,300 | 売上高 | 3,300 |

税抜経理方式

税抜経理方式は、取引金額と消費税を分けて仕訳する方法です。消費税額は、「仮払消費税」「仮受消費税」の勘定項目を使って仕訳します。消費税分を個別に把握できるため、申告時にスムーズに計算ができるのがメリットです。一方、仕訳が複雑になることがデメリットといえるでしょう。

税抜経理方式では、売上高や仕入高については、以下のように税抜金額と消費税額を分けて処理する必要があります。

仕訳例:1,000円(税抜)、1,100円(税込)の商品を仕入れた場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入高 | 1,000 | 現金 | 1,100 |

| 仮払消費税 | 100 | ||

仕訳例:3,000円(税抜)、3,300円(税込)で商品を販売した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 3,300 | 売上高 | 3,000 |

| 仮受消費税 | 300 | ||

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

納付する消費税の計算方法

納めるべき消費税額を計算する方法は、「一般課税(本則課税)」「簡易課税」「2割特例」の3種類があります。

- 消費税の計算方法

-

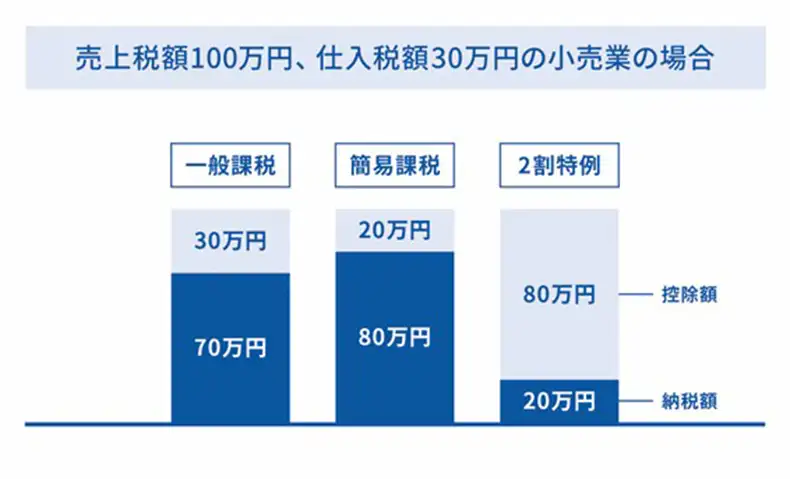

- 一般課税(本則課税):納付する消費税額=課税売上高にかかる消費税額−仕入・経費・固定資産購入にかかる消費税額

- 簡易課税:納付する消費税額=課税売上高にかかる消費税額−(課税売上高にかかる消費税額×みなし仕入率)

- 2割特例:納付する消費税額=課税売上高にかかる消費税額−(課税売上高にかかる消費税額×80%)

一般課税(本則課税)

一般課税(本則課税)は、課税売上高および仕入・経費にかかった消費税額に基づいて、納税額を算出する方法です。原則課税と呼ばれることもあります。

一般課税(本則課税)の計算式は、「消費税額=課税売上高にかかる消費税額-仕入・経費にかかる消費税額」です。課税売上高にかかる消費税額から仕入・経費にかかる消費税額を引くことを仕入税額控除といい、二重課税を防ぐしくみとなっています。

簡易課税

簡易課税は、実際に仕入・経費にかかった消費税額ではなく、業種別の「みなし仕入率」に基づいて仕入・経費にかかる消費税額を算出する方法です。みなし仕入率とは、仕入・経費にかかる消費税額の算出を簡易的にするために、業種ごとに平均的な割合を設定したものです。計算式は、「納付する消費税額=課税売上高にかかる消費税額-課税売上高にかかる消費税額×みなし仕入率」となります。

実際に仕入・経費にかかった消費税額を集計する必要がないため、一般課税に比べ、簡単に税額を計算できるのが特徴です。

みなし仕入率

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業 |

| 第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業、水道業 |

| 第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業 |

| 第5種事業 | 50% | 運輸通信業、金融・保険業、サービス業(飲食店業に該当する事業を除く) |

| 第6種事業 | 40% | 不動産業 |

-

※国税庁「No.6509 簡易課税制度の事業区分」

なお、簡易課税は、中小事業者の納税事務負担に配慮する観点から設けられている制度のため、基準期間の課税売上高が5,000万円以下の事業者しか選ぶことができません。また、あらかじめ納税地を所轄する税務署長に「消費税簡易課税制度選択届出書![]() 」を提出しておく必要があります。

」を提出しておく必要があります。

2割特例

2割特例とは、適格請求書発行事業者になるために課税事業者になった事業者について、課税売上高にかかる消費税額の80%を、「仕入・経費にかかる消費税額」とすることができる制度です。計算式は、「納付する消費税額=課税売上高にかかる消費税額-(課税売上高にかかる消費税額×80%)」となります。

2割特例は、インボイス制度の導入によって新たに課税事業者となった事業者の負担を軽減するための時限措置です。そのため対象となるのは、インボイス制度導入を機に、適格請求書発行事業者として課税事業者になった事業者に限られます。また、2026年9月30日までの日が属する課税期間(個人事業主の場合は2026年)までしか適用されません。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

消費税の計算方法を選ぶ基準

消費税の額や申告・納税の手間は、どの計算方法を選ぶかで異なります。業種によっても仕入・経費にかかる消費税額には差があるので、課税売上高や仕入・経費の金額、申告の際の事務負担などを総合的に考えて、消費税の計算方法を決めましょう。

主な判断基準は以下のとおりです。

- 消費税の計算方法を選ぶ際の主な判断基準

-

- みなし仕入率が低い業種は、一般課税(本則課税)のほうが納税額を抑えられる可能性が高い

- 経費が多い場合は、一般課税(本則課税)のほうが納税額を抑えられる可能性が高い

- 管理負担を増やしたくない場合は、簡易課税のほうが負担は少ない

なお、2割特例が選べる課税事業者であれば、多くの場合で一般課税(本則課税)・簡易課税よりも納税額を抑えられます。

例えば、小売業で、課税売上高にかかる消費税額が100万円、仕入・経費にかかる消費税額が30万円の場合、それぞれの方法による納税額の違いは次のようになります。

計算方法による納税額の違いの例

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

個人事業主の消費税確定申告・納税方法

個人事業主の消費税確定申告・納税の流れは下記の通りです。

- 消費税の確定申告・納税の流れ>

-

-

1.消費税の計算方法を選択し納税額を計算する

-

2.消費税の確定申告書を作成する

-

3.確定申告・納税する

-

1. 消費税の計算方法を選択し納税額を計算する

まず、仕入税額控除の対象となる仕入や経費、みなし仕入率などを踏まえて、消費税の計算方法を選択し、計算式をもとに、納めるべき消費税額を算出します。

なお、一般課税(本則課税)では、仕入税額控除の対象となるのは、取引相手が発行したインボイスを保存していなければ仕入税額控除の対象となりません。

2. 消費税の確定申告書を作成する

算出した消費税額をもとに、「消費税及び地方消費税の確定申告書」などの必要書類を作成します。必要書類は計算方法によって異なります。

3. 確定申告・納税する

消費税の確定申告は、「必要書類を管轄の税務署に直接提出する」「管轄の税務署に郵送する」「e-Taxで電子データを提出する」のいずれかの方法で行います。なお、e-Taxを利用するにはマイナンバーカードを用意するか、事前に税務署で手続きをして利用者識番号と16桁のパスワードを入手しなければなりません。

確定申告後は、申告期間内に下記の方法で納税します。

消費税の納税方法

- 振替納税

- e-Taxによる口座振替

- インターネットバンキングまたはATMでの送金

- クレジットカードでの納付

- スマホアプリからの納付

- QRコード(コンビニ)納付

- 金融機関窓口・所轄税務署窓口での納付

- ※QRコードは、株式会社デンソーウェーブの登録商標です。

消費税の確定申告については、以下の記事で詳しく解説していますので参考にしてください。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

消費税申告が必要な場合は、確定申告ソフトで負担を軽減しよう

個人事業主でも、課税事業者であれば、消費税の申告・納税が必要です。消費税額の計算方法には、一般課税(本則課税)、簡易課税、2割特例の3種類があります。どの方法を選ぶかで、税額や申請にかかる手間が変わるので、自分に合った方法を選びましょう。

管理負担を軽減したい方は、所得税・消費税の確定申告書類の作成が可能な、弥生の「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」をご利用ください。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

よくあるご質問

消費税の課税事業者に該当する個人事業主の要件は?

個人事業主が消費税の課税事業者となるのは、基準期間(前々年の1月1日~12月31日)の課税売上高が1,000万円を超えた場合と、特定期間(前年の1月1日~6月30日)の課税売上高または給与等支払額が1,000万円を超えた場合です。ただし、この要件に当てはまらなくても、「消費税課税事業者選択届出書」を税務署に提出した場合や、適格請求書発行事業者となった場合は、消費税の課税事業者となります。

消費税の課税事業者に該当する個人事業主の要件についてはこちら

消費税の計算方法にはどのような種類がある?

消費税の計算方法は、一般課税(本則課税)、簡易課税、2割特例の3種類です。一般課税(本則課税)は、実際に売上および仕入・経費にかかった消費税額に基づいて、納税額を算出します。簡易課税は、業種別の「みなし仕入率」に基づいて仕入・経費にかかる消費税額を算出します。2割特例は、適格請求書発行事業者になるために課税事業者になった事業者が対象で、課税売上高にかかる消費税額の80%を、「仕入・経費にかかる消費税額」とすることができる制度です。

消費税の計算方法についてはこちら

消費税の計算方法はどのように選べばいい?

課税売上高や仕入・経費の金額、申告の際の事務負担などを総合的に考えて、消費税の計算方法を決めましょう。一般課税(本則課税)は、手間はかかりますが、経費が多い場合には納税額を抑えられる可能性があります。また、2割特例が選べる課税事業者であれば、多くの場合で一般課税(本則課税)・簡易課税よりも納税額を抑えられます。

消費税の計算方法の選び方についてはこちら

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

弥生の申告ソフトなら迷わず自分でカンタンに消費税申告ができる

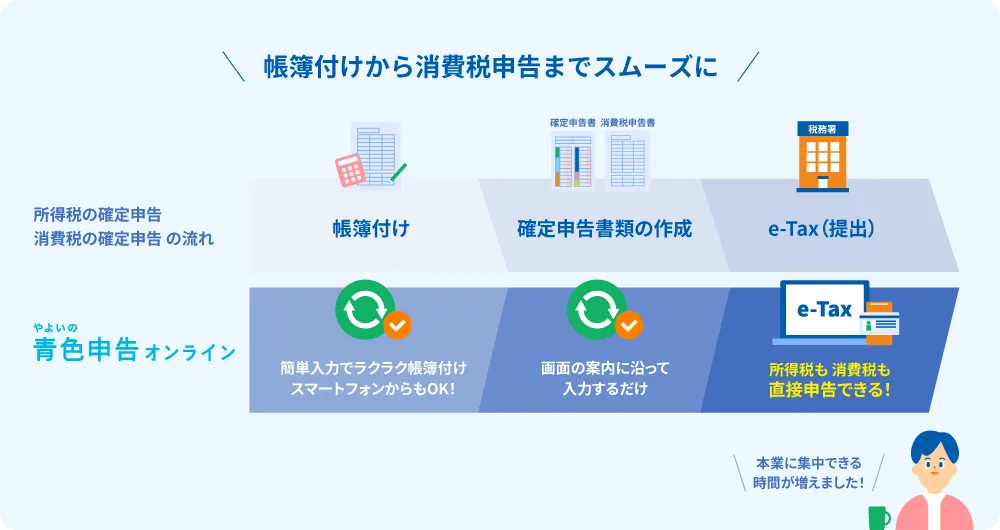

弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」なら、はじめての消費税申告もラクに完了!

今すぐに始められて、初心者でも簡単に使える、「やよいの青色申告 オンライン」は初年度無料です。無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。

わかりやすい操作で日々の取り引き情報から所得税・消費税の両方の確定申告書が自動作成されます。

もちろん、所得税も消費税の確定申告もe-Taxでの申告が可能です!

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

取引先の請求区分でインボイス取引も簡単に仕訳

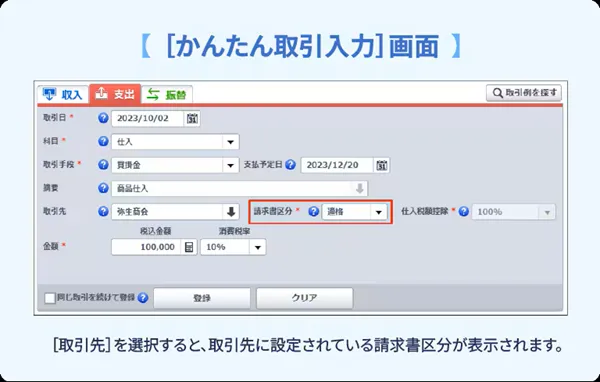

「やよいの青色申告 オンライン」は、取引先の請求区分でインボイス取引も簡単に仕訳できます。

免税事業者などからの仕入れについても、仕入税額控除の経過措置に対応しています。

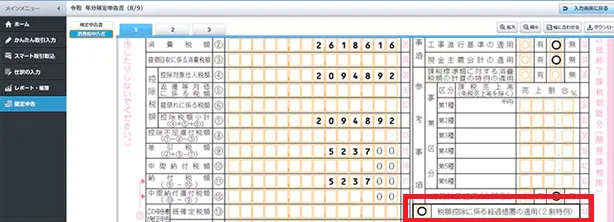

ステップに従って簡単に消費税の確定申告書も作成

初心者でも画面案内に沿って入力するだけで、所得税・消費税の両方の申告書が完成します。

消費税申告で2割特例の適用を受けたい場合も、画面上にチェックを入れるだけで済むのでとてもかんたんです。

さらに「やよいの青色申告 オンライン」なら、消費税申告だけでなく、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする