一般口座の確定申告のやり方は?必要書類や申告書の書き方を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

一般口座で株式などの売買を行っている方は、原則として確定申告をしなければなりませんが、申告が不要なケースもあります。では、どのような場合に確定申告が必要になるのでしょうか。

ここでは、一般口座の確定申告のやり方、必要なケースと不要なケースの見分け方や、必要書類のほか、確定申告書の書き方などについて解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

一般口座とは、株式取引などで生じた損益を投資家自身が管理する口座

一般口座とは、年間取引報告書が発行されないため、株式取引などで生じた損益を投資家自身が管理しなければならない口座です。投資する株式などを管理する口座は証券会社で開設できます。証券口座は、一般口座を含めて以下の4種類に分けられます。

証券口座の種類

- 特別口座(源泉徴収あり):投資の利益から源泉徴収される口座で、基本的に確定申告は不要

- 特別口座(源泉徴収なし):源泉徴収はされないものの、1年間の損益をまとめた年間取引報告書が発行される口座で、確定申告が必要

- 一般口座:源泉徴収も年間取引報告書の発行もなく、投資家自身が年間の損益を計算する口座で、確定申告が必要

- NISA口座:投資利益にかかる所得税と住民税が非課税になる口座で、投資上限額の範囲内であれば確定申告は不要

一般口座で株式などを譲渡して利益が出たときは、金額によって確定申告が必要になります。申告方法は、給与所得や事業所得などのその他の所得と損益を合算しない、申告分離課税です。

なお、株式には大きく分けて、金融商品取引所で取引できる株式などが含まれる上場株式等と、非上場株式や私募株式投資信託の受益権などが含まれる一般株式等の2種類があります。種類が異なれば、「株式等に係る譲渡所得等の金額の計算明細書」や確定申告書の記載欄が異なり、別々の申告分離課税として申告しなければならず、損益を合算することもできません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

一般口座で確定申告が必要となるケース

一般口座で株式などの売買を行って得た譲渡益が一定額以上の場合、原則として確定申告が必要です。譲渡益が出たかどうかの判断は、以下の計算式で求めましょう。

譲渡益の計算式

譲渡益=譲渡価額-(取得費+委託手数料など)

上記の金額がプラスであれば、譲渡益が出ているということです。なお、委託手数料には消費税も含めて計算できます。また、金銭を借りて株式などを購入した際に生じた利子のうち、申告年分の所有期間に対応する金額についても、手数料として譲渡価額から差し引けます。

ただし、譲渡益がプラスになれば常に確定申告が必要になるわけではありません。会社員や年金受給者で譲渡益が20万円以下のケース、それ以外でも譲渡益が基礎控除額を下回るケースであれば、確定申告が必要ないこともあります。詳しくは次の項目で解説します。

なお、含み益が出ているだけで売却していないのであれば確定申告は不要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

一般口座で確定申告が不要となるケース

一般口座では源泉徴収はありませんが、確定申告が不要なケースもあります。以下のいずれかに該当する場合は確定申告をしなくても問題ありません。

株式取引で損失が出た場合

一般口座で株式などの売買を行っていても、その年の取引結果で損失が出ているのであれば確定申告は不要です。

ただし、損失の繰越控除制度を利用したい場合は確定申告が必要となります。損失の繰越控除とは、株式取引などで発生した損失を、翌年以降3年間繰り越せる制度です。翌年以降の譲渡益と損失を相殺できますが、利用する場合、たとえ株式取引をしていなかったとしても3年間継続して申告しなければいけません。

給与所得が2,000万円以下で株式取引などの利益が20万円以下の場合

会社員などの給与所得者は、以下の条件をすべて満たす場合、確定申告をする必要がありません。

給与所得者で確定申告が不要になる条件

- 年収が2,000万円以下

- 勤務先で年末調整を受けている

- 株式取引などによる利益が20万円以下

上記の「株式取引などによる利益」には、株式の譲渡益以外に、副業所得も含まれます。そのため、メインの給与以外の所得の合計額が20万円以下でなければなりません。

株式取引などの利益を含めた所得が95万円以下の場合

個人事業主など、会社員以外の方は、株式取引の利益を含めた所得の合計額が95万円(2024年分までは48万円)以下の場合は確定申告をする必要がありません。

これは、年間の合計所得金額が2,500万円以下の方が利用できる基礎控除(控除額は、合計所得金額に応じて段階的に減っていきます)によって、所得金額が95万円(2024年分までは48万円)以下であれば、課税所得金額が0円になるため、所得税の納税義務がなく、確定申告も不要となります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

一般口座で確定申告をする場合の必要書類

一般口座での株式取引の利益を確定申告する際、必要な書類は以下のとおりです。

一般口座の利益を確定申告する場合の必要書類

- 確定申告書 第一表

- 確定申告書 第二表

- 確定申告書 第三表(分離課税用)

- 株式等に係る譲渡所得等の金額の計算明細書

確定申告書 第一表と第二表は、確定申告をするすべての方が提出する書類です。一方、確定申告書 第三表は申告分離課税の申告を行う方が提出します。

上記の書類は、すべて国税庁のWebページ「所得税の確定申告![]() 」からダウンロードできます。また、国税庁のWebページ「確定申告書等作成コーナー

」からダウンロードできます。また、国税庁のWebページ「確定申告書等作成コーナー![]() 」で書類を作成することも可能です。なお、株式の取引で損失が出ていて繰越控除の適用を受ける場合は、「所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

」で書類を作成することも可能です。なお、株式の取引で損失が出ていて繰越控除の適用を受ける場合は、「所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)![]() 」も併せて提出してください。

」も併せて提出してください。

その他に、提出の必要はないものの確定申告書の作成時に必要になる書類として、取引報告書・取引残高報告書といった株式の取引状況がわかる書類や、源泉徴収票などの株式取引以外の収入がわかる書類があげられます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告書の書き方

一般口座での取引について、確定申告書はどのように書けばいいのでしょうか。株式などの譲渡所得の申告は一般株式等と上場株式等とで分けて記載しますが、一般口座で取引できるのは基本的に上場株式等です。そのため、上場株式等の株式取引のケースについて、確定申告書 第一表、第二表、第三表と「株式等に係る譲渡所得等の金額の計算明細書」に記載する内容について確認していきます。

なお、実際の確定申告書の作成は、それぞれの書類の計算結果を転記する部分があるため、以下の順番で行ってください。複数の確定申告書の欄を横断的に埋めていくため、混乱しないよう慎重に作成しましょう。

確定申告書の作成の手順

-

1.「株式等に係る譲渡所得等の金額の計算明細書」を記入

-

2.確定申告書 第一表の「収入金額等」「所得金額等」の欄を記入

-

3.確定申告書 第二表を記入

-

4.確定申告書 第一表「所得から差し引かれる金額」欄を記入

-

5.確定申告書 第三表「収入金額」「所得金額」「税金の計算」「その他」の欄を記入

-

6.確定申告書 第一表「税金の計算」「その他」の欄を記入

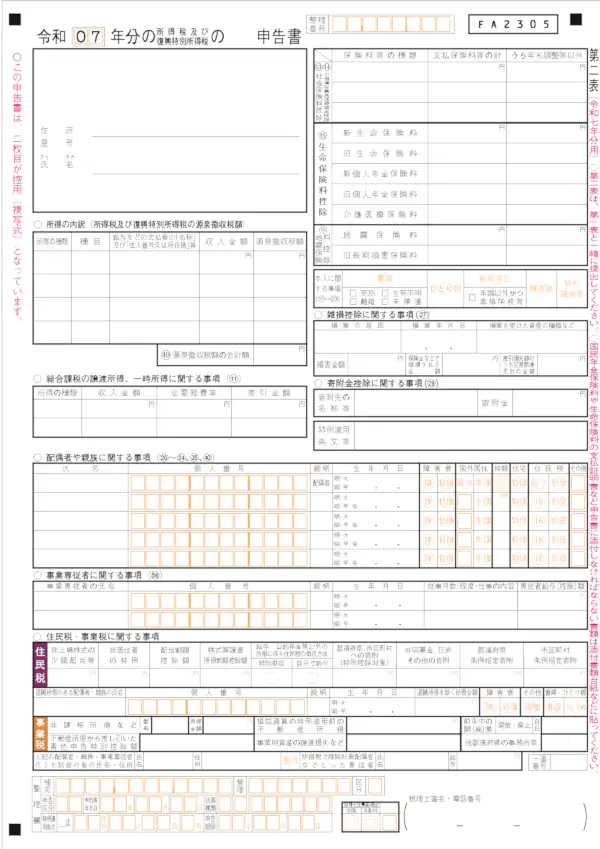

確定申告書 第一表

-

※国税庁「所得税の確定申告

」

」

確定申告書 第一表は、確定申告を行うすべての方が提出する書類です。住所、氏名、マイナンバーなど個人の情報と、収入金額、所得金額、所得控除額、所得金額と所得控除額を基に算出した所得税額といった内容を記載します。

一般口座での株式の譲渡益を申告する方は、必ず申告書上部の「種類」欄の「分離」に丸をつけましょう。

確定申告書 第一表の上部の「種類」欄

その後、各欄に金額を記載していきます。なお、各欄の末尾にある(1)などの番号については、制度改正に合わせて変更される可能性があります。例えば、令和6年分の書式では設けられている定額減税の記載欄が令和7年分以降はなくなるため、(45)以降の欄の番号が変更される見込みです。確定申告書を作成する際は、申告する所得が発生した年に応じた最新の書式を確認してください。

確定申告書 第一表の主な記載事項は、以下のとおりです。

確定申告書 第一表の主な記載事項

| 記載欄 | 記載内容 | |

|---|---|---|

| 収入金額等 | 給与収入や事業収入など、収入の種類に応じた欄に収入金額を記載(株式などの譲渡益は含まず) | |

| 所得金額等 | 営業等(1)~総合譲渡・一時(11) | 給与所得や事業所得など、所得の種類に応じた欄に所得金額を記載。所得金額とは、給与であれば「給与収入-給与所得控除」の金額、事業所得であれば「売上-必要経費」の金額 |

| 合計(12) | 各所得金額の合計を記載 | |

| 所得から差し引かれる金額 | 社会保険料控除(13)~基礎控除(24)、雑損控除(26)~寄附金控除(28) | 適用を受ける所得控除の欄に控除額を記載 |

| (13)から(24)までの計(25) | (13)~(24)までの金額の合計を記載 | |

| 合計(29) | 所得控除額の合計を記載 | |

| 税金の計算 | 上の(30)に対する税額 又は第三表の(95)(31) |

確定申告書 第三表で計算した株式取引に関する所得税額(95)を転記 |

| 差引所得税額(41) | (31)から各種税額控除を引いた金額を記載 | |

| 再差引所得税額(43) | (41)から災害減免額を引いた金額を記載 | |

| 再々差引所得税額(基準所得税額)(45) | (43)から定額減税を引いた金額を記載 | |

| 復興特別所得税額(46) | (45)に2.1%を掛けた金額を記載 | |

| 所得税及び復興特別所得税の額(47) | (45)と(46)の合計を記載 | |

| 源泉徴収税額(50) | 給与などから源泉徴収された税額の合計を記載 | |

| 申告納税額(51) | (47)から、外国税額控除や源泉徴収税額などを引いた金額を記載 | |

| その他 | 配偶者控除の適用を受けるや事業専従者がいる場合、青色申告特別控除を利用する場合などに必要事項を記載 | |

「収入金額等」欄と「所得金額等」欄には、株式などの譲渡益は記載しません。給与や事業などによる所得のみを記載しましょう。なお、配当所得について総合課税で申告する場合はこの欄に記載します。

株式などの譲渡益にかかる税金は、確定申告書 第三表で別途計算してから、確定申告書 第一表の「税金の計算」欄に転記するため、注意してください。

確定申告書 第二表

確定申告書第二表も、確定申告を行うすべての方が提出する申告書です。第一表の所得金額や所得控除の内訳を記載しましょう。

確定申告書 第二表の主な記載事項

| 記載欄 | 記載内容 |

|---|---|

| 所得の内訳(所得税及び復興特別所得税の源泉徴収税額) | 給与所得や事業所得など、確定申告書第一表の「所得金額等」欄に記載した所得について、所得の種類(「給与」「配当」など)、種目(「給料」「株式の配当」など)、支払者の名称・所在地など、収入金額、源泉徴収税額を記載 |

| 総合課税の譲渡所得、一時所得に関する事項(11) | 骨董品や貴金属の譲渡所得、または生命保険一時金の一時所得などがあった場合に、所得の種類、収入金額、必要経費、差引金額を記載 |

| (13)社会保険料控除~(16)地震保険料控除 | 社会保険料控除、生命保険料控除、地震保険料控除などの適用を受ける場合に、支払った保険料の金額やそのうち年末調整を受けなかった金額などを記載 |

| 本人に関する事項(17~20) | 本人に関する事項による控除を利用する場合に、該当する所得控除の種類などを記載 |

| 雑損控除に関する事項(26) | 災害や盗難被害に遭って雑損控除を利用する場合に、損害の原因や年月日、金額などを記載 |

| 寄附金控除に関する事項(28) | 寄附金控除を利用する場合に寄附先の名称や寄附金の金額などを記載 |

| 配偶者や親族に関する事項(20~23、34、39、44) | 控除対象配偶者や控除対象扶養親族などがいる場合に、氏名、マイナンバー、続柄などを記載 |

| 事業専従者に関する事項(59) | 事業専従者がいる自営業者は、事業専従者の氏名、マイナンバー、続柄などを記載 |

| 住民税・事業税に関する事項 | 所得税には影響はないが住民税や事業税に影響を及ぼす事項や、住民税の納付方法などを記載 |

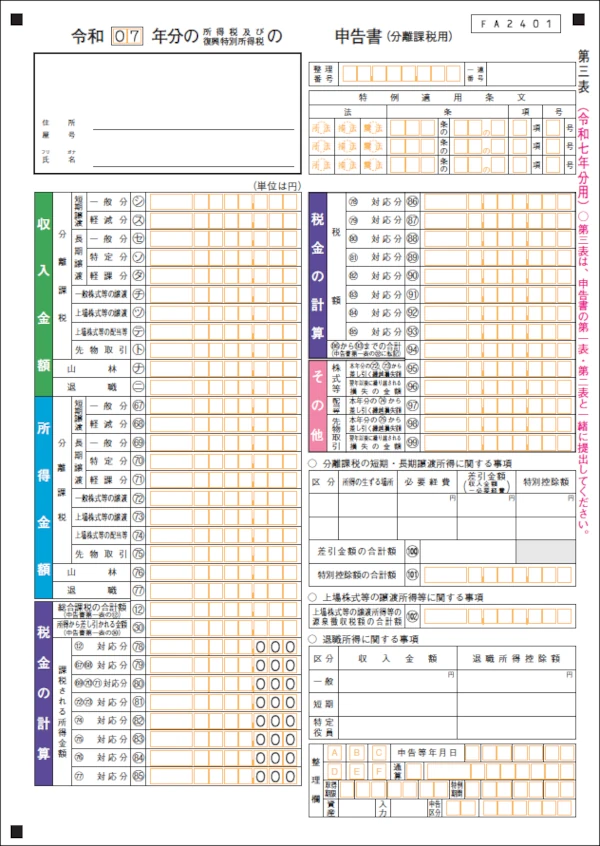

確定申告書 第三表

確定申告書 第三表は、株式や土地、建物の譲渡といった譲渡所得のある方が提出する書類です。株式や投資信託、公社債などの譲渡益があった場合は、確定申告書 第三表が必要になるため、記載のうえ提出してください。

項目の多くは「株式等に係る譲渡所得等の金額の計算明細書」や「確定申告書 第一表」から転記します。一般口座で上場株式等の譲渡所得があった場合の、主な記載事項は以下のとおりです。

確定申告書 第三表の主な記載事項

| 記載欄 | 記載内容 | |

|---|---|---|

| 収入金額 | 「上場株式等の譲渡(ツ)」に、「株式等に係る譲渡所得等の金額の計算明細書」1面の「小計(3)」の金額を転記 | |

| 所得金額 | 「上場株式等の譲渡(73)」に、「株式等に係る譲渡所得等の金額の計算明細書」の「所得金額(11)」の金額を転記 | |

| 税金の計算 | 総合課税の合計額(12) | 確定申告書 第一表の「所得金額等」欄の「合計(12)」の金額を転記 |

| 所得から差し引かれる金額(30) | 確定申告書 第一表の「所得から差し引かれる金額」欄の「合計(30)」の金額を転記 | |

| 課税される所得金額 |

|

|

| 税額 |

|

|

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

-

※国税庁「No.2260 所得税の税率」

なお、「株式等に係る譲渡所得等の金額の計算明細書」1面の「本年分で差し引く上場株式等に係る繰越損失の金額(12)」に数字を記載した場合は、該当の数字を確定申告書 第三表「その他」欄の「本年分の(72)、(73)から差し引く繰越損失額(95)」に転記してください。

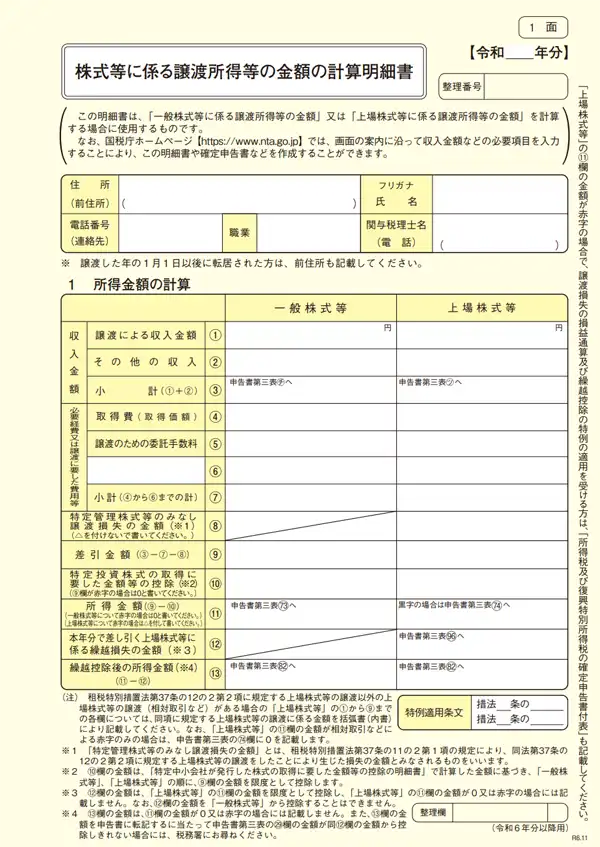

株式等に係る譲渡所得等の金額の計算明細書

「株式等に係る譲渡所得等の金額の計算明細書」は、株式の売買などによる収入を基に所得額を計算するための書類です。確定申告書に記入する金額を計算するための書類であるため、最初に作成するといいでしょう。

記載する際は、証券会社から発行された取引残高報告書や取引報告書を基に記載していきます。1面と2面のうち、2面が内訳、1面がまとめになっているため、先に2面から埋めていくのがおすすめです。一般口座での上場株式等の譲渡益がある場合の記載事項は、以下のとおりです。

「株式等に係る譲渡所得等の金額の計算明細書」の記載事項

| 記載欄 | 記載内容 | |

|---|---|---|

| 2面 | 【参考】 特定口座以外で譲渡した株式等の明細 |

|

| 1面 | 収入金額 |

|

| 必要経費又は譲渡に要した費用等 |

|

|

| 差引金額(9) | 「小計(3)」の金額から「小計(7)」の金額を差し引いた金額を「上場株式等」の欄に記載 | |

| 所得金額(11) | 「特定投資株式の取得に要した金額等の控除」がなければ、「差引金額(9)」と同じ金額を記載。ある場合は「特定投資株式の取得に要した金額等の控除(10)」に金額を記入し、「差引金額(9)」からその金額を差し引いて記載 | |

| 繰越控除後の所得金額(13) | 繰越控除がなければ、「所得金額(11)」と同じ金額を記載。繰越控除がある場合は「本年分で差し引く上場株式等に係る繰越損失の金額(12)」に金額を記入し、「所得金額(11)」からその金額を差し引いて記載 | |

1面の「小計(3)」「所得金額(11)」「本年分で差し引く上場株式等に係る繰越損失の金額(12)」「繰越控除後の所得金額(13)」は、確定申告書第三表に転記が必要な数字です。「株式等に係る譲渡所得等の金額の計算明細書」を作成し終えたら、それぞれの金額を確定申告書第三表に転記しましょう。

また、右下の「特例適用条文」欄は、繰越損失がある場合に記載します。措法に丸をつけ、「37条の12の2 5項」と記載してください。

なお、一般口座での上場株式等の取得費を計算する際に、複雑な計算が必要になるのが、同一銘柄の株式などを2回以上にわたって購入している場合です。

例えば、1回目にある銘柄の株式1,000株を65万円で購入し、同じ年にその銘柄の株式2,000株を85万円で追加購入して、2,000株を売却した場合では、株式の取得費は購入金額と購入株式数の年間合計から算出しなければなりません。このケースでは、1株あたりの取得費は「(65万円+85万円)÷(1,000株+2,000株)」という式で計算することになるため、500円と算定できます。その結果、売却した2,000株に関する取得費は「500円×2,000株=100万円」となります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

一般口座で利益が出たら基本的に確定申告が必要になるため、適切に対応しよう

一般口座での取引で譲渡益が出た場合は、基本的に確定申告が必要です。ただし、勤務先で年末調整を受けていて譲渡益が20万円以下の方など、確定申告をしなくていい場合もあります。確定申告が必要かどうかを見極めて対応しましょう。

一方、事業所得や不動産所得がある方の場合、一般口座での取引状況にかかわらず確定申告が必要になる場合が少なくありません。確定申告をするのであれば、一般口座での取引についても申告が必要です。「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」であれば、確定申告書 第三表や「株式等に係る譲渡所得等の金額の計算明細書」の作成にも対応していて、簡単な操作で確定申告ができます。ぜひご検討ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。