確定申告の必要書類は?提出書類・添付書類などをわかりやすく解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

確定申告をするためには、複数の必要書類を揃えなければいけません。申告内容や申告方法によっても必要な書類が変わるため、何を用意しておけばよいのかを事前に確認しておきたい方も多いのではないでしょうか。

確定申告の際に必要な提出書類や添付書類、提出はしないものの用意しておかなければならない書類などについて、初めて確定申告をする方にもわかりやすいようケース別に解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

所得税の確定申告に必要な書類

所得税の確定申告の必要書類は人によって異なります。しかし、原則としてすべての方が用意しなければならない共通の書類もあります。

以下の2点については、確定申告をする方全員が用意しておきましょう。

マイナンバーを確認できる書類

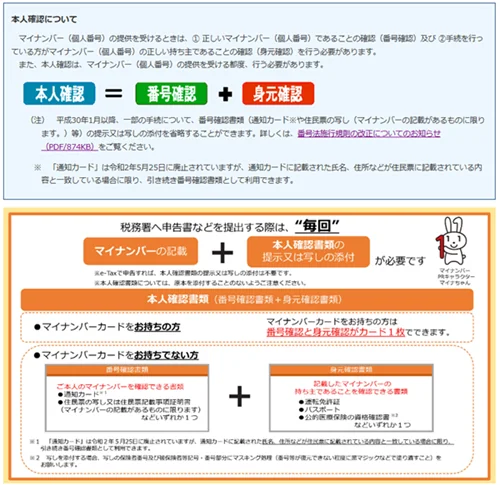

確定申告では、本人確認書類が必要です。

具体的には、マイナンバー(個人番号)を確認できる「番号確認書類」と「身元確認書類」が必要です。確定申告書にはマイナンバーを記載するため、添付書類で記載されているマイナンバーが正しいことを証明する必要があります。そこで、「マイナンバーカード」または「マイナンバーが記載された公的書類(番号確認書類)と身元確認書類」のいずれかを用意しなければなりません。

マイナンバーカードは、1枚でマイナンバーの番号確認と身元確認の両方をかねます。写しを添付するときは、表と裏の両方をコピーしてください。

マイナンバーカードがない場合は、マイナンバーの番号確認と身元確認をそれぞれ異なる書類で行います。以下の2種類の書類を、それぞれ1点ずつ用意しましょう。

マイナンバーが記載された公的書類と身元確認書類の例

| 種類 | 例 |

|---|---|

| マイナンバーが記載された公的書類(番号確認書類) | マイナンバーが記載された住民票の写し、現在の氏名や住所が記載されたマイナンバーの通知カード(※)など |

| 身元確認書類 | 運転免許証、健康保険料、パスポートなど |

- ※通知カードは、2020年5月25日に廃止されました。ただし、通知カードに記載された氏名、住所などが住民票に記載されている内容と一致している場合に限り、引き続き番号確認書類として利用できます。

確定申告書

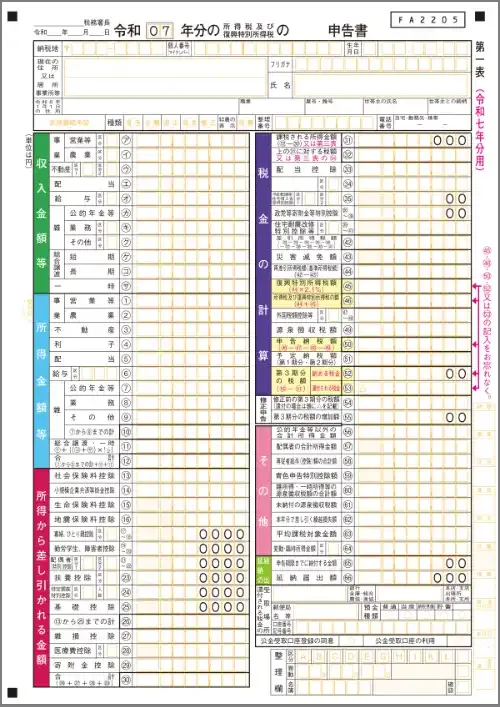

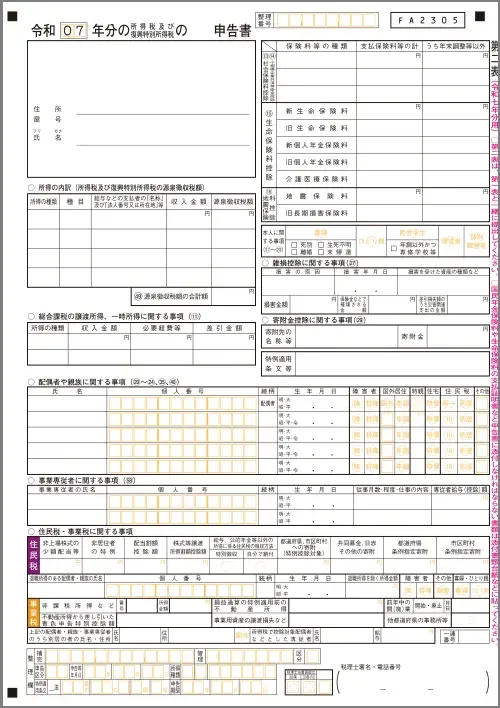

確定申告では、確定申告書を作成して提出しなければなりません。確定申告書は、第一表から第四表までの4種類あります。このうち、確定申告をする方全員が提出しなければならないのは、第一表と第二表の2枚です。第一表には収入金額や所得金額、税額などを記載し、第二表に詳しい内訳を記載してください。

確定申告書は、税務署窓口や国税庁Webサイトからのダウンロードで入手できます。ただし、国税庁の「確定申告書等作成コーナー![]() 」や確定申告ソフトなどのシステムを利用する場合は、自動で書式に数字が転記されるため、用紙を用意しておく必要はありません。

」や確定申告ソフトなどのシステムを利用する場合は、自動で書式に数字が転記されるため、用紙を用意しておく必要はありません。

確定申告書 第一表

-

※国税庁「所得税の確定申告

」

」

確定申告書 第二表

確定申告書の詳細については以下の記事で詳しく解説していますので参考にしてください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告で提出する必要はないが用意しておくべき書類

確定申告には、提出する必要はないものの用意しておくべき書類もあります。こうした書類は、主に記載内容を確定申告書に転記するために使います。

ただし、すべての方に必要になるわけではありません。申告内容によっては不要なこともあるため、事前に要否を確認しておきましょう。必要になることの多い書類は、以下の3点です。

口座番号のわかる書類

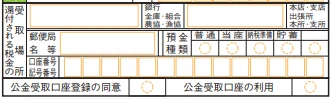

口座番号は、確定申告の結果、税金が還付される場合に必要です。確定申告書 第一表に、還付金の受取口座を記載する欄があるため、あらかじめ希望する口座の口座番号や支店名などがわかる納税者本人の通帳などを用意しておきましょう。

確定申告の結果、還付ではなく所得税の納付を行う場合は必要ありません。また、口座受取を希望しない場合、郵便局を指定して窓口で還付金を受け取ることも可能です。

源泉徴収票

源泉徴収票は、給与所得や年金所得がある方が確定申告をする際に必要な書類です。源泉徴収票には、年間の給与、年金の総額や源泉徴収税額といった内訳が記載されています。確定申告をする際に内容を転記する必要があるため、確定申告書を作成する際に手元に用意してください。

なお、源泉徴収票は2018年まで確定申告書に添付する必要がありましたが、2019年以降は添付が不要になりました。確定申告書の作成時に参照した後は、少なくとも申告後5年間は税務署が提示を求めてくることもあるため、自宅で適切な方法で保存しましょう。

確定申告と源泉徴収票の関係については以下の記事で詳しく解説していますので参考にしてください。

被扶養者のマイナンバーがわかる書類

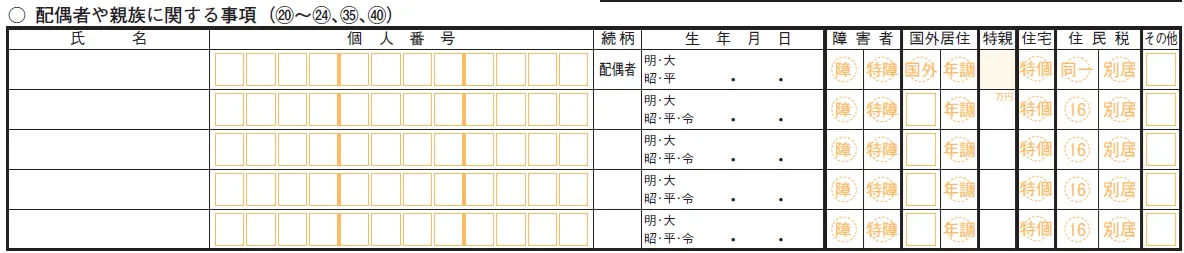

確定申告書には、扶養している配偶者や親族のマイナンバーを記載する欄があるため、該当する家族がいる場合は、マイナンバーがわかる書類を用意しておきましょう。

申告者本人のマイナンバーがわかる書類は確定申告書への添付が必要ですが、扶養親族のマイナンバーカードなどを添付する必要はありません。番号を記載できればよいだけですから、前年の確定申告書の控えを見て転記するといった方法を取ることもできます。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告する「収入金額等」の申告内容に応じて添付が必要になる書類

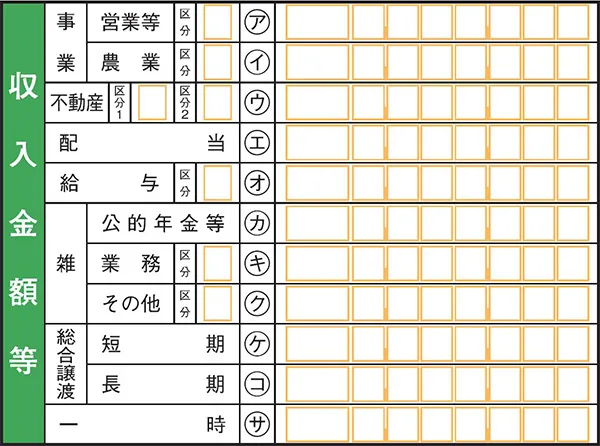

確定申告 第一表には、1月1日から12月31日までの収入金額と所得金額を所得の種類ごとに記載します。申告する所得の種類によって添付が必要になる書類も異なるため、事前に確認しておくことが重要です。

確定申告書 第一表に記入する所得の種類は、事業所得、不動産所得、配当所得、給与所得、雑所得、総合課税の譲渡所得、一時所得の7種類に分けられています。個人事業主として事業所得、不動産所得などを申告する方や、一定金額以上の雑所得を申告する方、総合課税の譲渡所得を申告する方は、以下の添付書類が必要です。

確定申告書 第一表の「収入金額等」欄

-

※国税庁「所得税の確定申告」

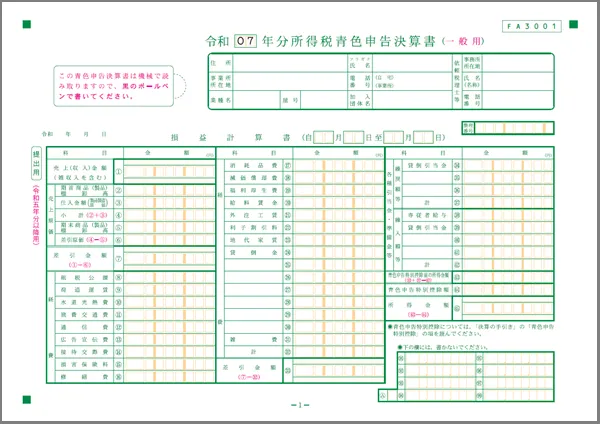

青色申告をする場合

個人事業主として事業所得や不動産所得などの申告をする方のうち、青色申告をする方は青色申告決算書を確定申告書に添付します。

青色申告決算書は、青色申告者の1月1日から12月31日までの収入金額や必要経費、所得金額などをまとめた損益計算書と貸借対照表で構成される書類です。日々の帳簿を基に作成しましょう。ただし、最大10万円の青色申告特別控除を利用する方は、貸借対照表を提出する必要はありません。

所得税青色申告決算書(一般用)の1ページ目

青色申告については以下の記事で詳しく解説していますので参考にしてください。

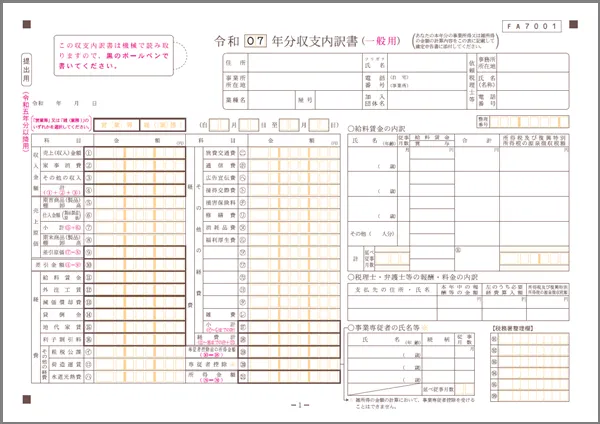

白色申告をする場合、または前々年の業務にかかる雑所得の収入が1,000万円を超える場合

事業所得や不動産所得などの申告をする方のうち、白色申告をする方は収支内訳書を確定申告書に添付します。また、前々年の業務にかかる雑所得の収入が1,000万円を超える方も収支内訳書の提出が必要です。

個人事業主のうち、青色申告承認申請書を提出して青色申告者になった方以外は、自動的に白色申告者になります。収支内訳書を用意してください。

収支内訳書(一般用)の1ページ目

白色申告や雑所得については以下の記事で詳しく解説していますので参考にしてください。

総合課税の譲渡所得の申告をする場合

総合課税の譲渡所得がある方は「譲渡所得の内訳書(確定申告書付表)【総合譲渡用】」を作成して確定申告書に添付しなければいけません。総合課税の譲渡所得とは、金地金や宝石、骨董品、船、機械、車、営業権、ゴルフ会員権、著作権などの資産を譲渡して得た所得です。

なお、土地や建物、あるいは株式を譲渡した場合は分離課税の譲渡所得に該当するため、総合課税の譲渡所得には含まれません。分離課税用の「確定申告書 第三表」を作成して別途提出します。

また、日用品や衣類などをフリマアプリなどで売却した場合、生活用動産の譲渡による所得は非課税となる規定があるため、確定申告の必要はありません。一方、趣味や娯楽性の強いアクセサリーや雑貨を売却している場合には営利目的と見なされ、課税扱いとなる場合があるため、注意が必要です。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告で適用する所得控除に応じて必要になる書類

確定申告書 第一表には「所得から差し引かれる金額」を記入する欄があります。「所得から差し引かれる金額」とは、税金を計算する際に所得から控除できる所得控除の金額のことです。

所得税は、所得金額から所得控除を引いた課税所得金額に所得税率を掛けて算出します。所得控除の適用が多ければ、それだけ課税所得額が低くなるため、所得税額も抑えられます。

所得控除を受ける方は、必要書類を揃えたうえで、確定申告または年末調整で申告しましょう。なお、年末調整を受けた方が確定申告をする場合、年末調整で適用済みの控除に関する証明書類を再度添付する必要はありません。新たな所得控除の申告を希望する場合のみ書類を添付してください。

また、e-Taxで確定申告書を送信する場合、一部の控除証明書の添付を省略できます。ただし、添付を省略できる書類も、5年間は自宅で保存しなければならず、その期間は、税務署などから書類の提示または提出を求められることがある点に注意しなければなりません。省略できる書類について、詳細はe-Tax「e-Taxを利用して所得税の確定申告書を提出する場合の「生命保険料控除の証明書」などの第三者作成書類の添付省略の制度について教えてください。![]() 」をご確認ください。

」をご確認ください。

所得控除は全部で15種類ありますが、以下では代表的な制度を取り上げて、必要書類を紹介します。

確定申告書 第一表の「所得から差し引かれる金額」欄

-

※国税庁「所得税の確定申告」

社会保険料控除の申告をする場合

国民年金などの社会保険料を支払っている方は、社会保険料控除証明書を添付して確定申告をすることで社会保険料控除の適用を受けられます。

国民年金については、「社会保険料(国民年金保険料)控除証明書」が原則として秋ごろに日本年金機構から送られてきます。一方、国民健康保険料や介護保険料は、証明書の添付が不要です。ただし、金額は申告しなければなりません。支払った保険料がわかる書類を用意しておきましょう。

なお、e-Taxで申告をする場合は、社会保険料控除証明書の添付を省略できます。

社会保険料控除については以下の記事で詳しく解説していますので参考にしてください。

iDeCoなど、小規模企業共済等掛金控除の申告をする場合

個人型確定拠出年金(iDeCo)や小規模企業共済の掛金を支払っている方は、支払った金額の証明書を添付して確定申告をすることで、小規模企業共済等掛金控除の適用を受けられます。

iDeCoの掛金を支払った方は「小規模企業共済等掛金払込証明書」、小規模企業共済に掛金を支払った方は「小規模企業共済掛金控除証明書」を添付してください。どちらも自宅に届く書類であるため、確定申告のタイミングまで保管しておきましょう。

e-Taxで申告をする場合は、小規模企業共済等掛金控除に関する控除証明書の添付を省略できます。

小規模企業共済等掛金控除については以下の記事で詳しく解説していますので参考にしてください。

生命保険料控除の申告をする場合

民間の生命保険、介護保険、年金保険に加入していて保険料を支払っている方は、生命保険料控除証明書を確定申告書に添付して申告すれば、生命保険料控除の適用を受けられます。

生命保険料控除証明書は、毎年秋ごろに加入している保険会社から送られてきます。同時期に「ご契約内容のお知らせ」といった書類が届くこともありますが、それらは確定申告の添付書類ではありません。混同しないように気をつけてください。

e-Taxで申告をする場合は、生命保険料控除証明書の添付を省略できます。

生命保険料控除については以下の記事で詳しく解説していますので参考にしてください。

地震保険料控除の申告をする場合

自分や生計を一にする家族が住んでいる家の地震保険に加入している方は、地震保険料控除証明書を確定申告書に添付することで、地震保険料控除の適用を受けられます。

地震保険料控除証明書は、秋ごろに加入している保険会社から送られてきます。なお、地震保険は火災保険に付帯して加入できる保険ですが、火災保険のみの契約の場合、所得控除の対象外です。

e-Taxで申告をする場合は、地震保険料控除証明書の添付を省略できます。

勤労学生控除を受ける場合

勤労学生控除の適用を受ける場合、場合によっては学校から交付される証明書の添付が必要です。

勤労学生控除は、勤労による所得の合計所得金額が85万円(2024年分までは75万円)で、特定の学校に通っていることなどの要件を満たす方が利用できる所得控除です。このうち、学校教育法に規定される小学校、中学校、高等学校、大学、高等専門学校など以外の、専修学校や各種学校、職業訓練学校といった学校の生徒、学生は、学校から交付される証明書を確定申告書に添付しなければなりません。

学校教育法に規定される学校に通う生徒、学生は、証明書の添付は不要です。また、e-Taxで申告をする場合は、すべてのケースで証明書の添付を省略できます。

勤労学生控除については以下の記事で詳しく解説していますので参考にしてください。

海外在住の親族について、障害者控除、配偶者(特別)控除、扶養控除の申告をする場合

海外に住んでいる親族について、障害者控除や配偶者控除、配偶者特別控除、扶養控除のいずれか、または複数を申告する場合は、親族関係書類と送金関係書類を提出しなければなりません。

親族関係書類とは、海外に居住する方が申告をする方の親族であることを証明する書類です。以下の2つのうちいずれかを提出します。外国語で作成された書類が含まれる場合は、翻訳文も添付します。

親族関係書類の例

- 戸籍の附票の写しなど国または地方公共団体が発行した親族関係を確認できる書類、および国外に居住している親族のパスポートの写し

- 外国政府または外国の地方公共団体が発行した、国外居住親族の氏名、生年月日、住所が記載された書類

送金関係書類とは、申告をする方が海外に居住する方の生活費や教育費を負担したことを証明するための書類です。以下の2つのうちいずれかを提出します。送金関係書類も、外国語で作成された書類が含まれる場合は、翻訳文も添付します。

送金関係書類の例

- 金融機関が発行した、海外に居住する方への送金を証明する書類

- クレジットカード会社が発行した、海外に居住する方のカード利用代金を申告する方が負担したことを証明する書類

- 電子決済手段等取引業者の書類またはその写しで、その電子決済手段等取引業者が行う電子決済手段

の移転により居住者から国外居住親族に支払いをしたことを明らかにする書類

さらに、扶養控除では、被扶養者が30歳以上70歳未満に該当する場合、以下の3つのパターンのいずれかに該当しなければ、扶養控除の適用を受けることができません。

30歳以上70歳未満の被扶養者が扶養控除の適用が受けられる場合

-

1.留学により国内に住所や居所を有しなくなった場合

-

2.障害者の場合

-

3.申告する方から生活費または教育費に充てるための支払いを38万円以上受けている場合

上記の「1」に該当する場合、親族関係書類と送金関係書類に加えて、留学ビザ等書類(ビザまたは在留カードの写し)が必要です。外国語で作成されている場合は、翻訳文も添付してください。また、「3」に該当する場合は、送金関係書類に代えて、被扶養者への送金額や生活費負担額が38万円を超えることを証明する送金書類を提出する必要があります。

これらの書類は、e-Taxで確定申告をする場合も省略できません。ただし、PDF形式のイメージデータで提出することは可能です。書類を写真に撮ってPDF形式に変換して送信するか、スキャナーで読み込んで送信してください。その他、郵送などで提出することもできます。

配偶者特別控除や配偶者控除、扶養控除については以下の記事で詳しく解説していますので参考にしてください。

特定親族特別控除の申告をする場合

令和7年度(2025年度)税制改正により「特定親族特別控除」が新設されました。

扶養控除のうち、19歳以上23歳未満の特定扶養親族を対象にした措置で、年間所得58万円(給与所得のみで123万円)を超えても、年間所得123万円(給与所得のみで188万円)以下であれば一定の控除が受けられます。

これにより、2025年分から子どもの所得が58万円を超えても、85万円(給与収入で約150万円)までは、これまでどおり63万円の控除が受けられます。さらに、85万円を超えても、123万円(給与収入で約188万円)までは段階的に控除額が減額される仕組みです。

特定親族特別控除については以下の記事で詳しく解説していますので参考にしてください。

雑損控除の申告をする場合

災害や盗難の被害を受けた方は、災害などによって支出した金額の領収書や損害額の証明書類を確定申告書に添付することで雑損控除の適用を受けられます。

ただし、貴金属や骨董品、別荘など、生活に必要のない資産に対する損害は対象になりません。また、保険金などによる補填を受けた場合は、補填された金額を引いて控除額の計算をする必要があります。

e-Taxで申告をする場合は、雑損控除に関する領収書などの添付を省略できます。

雑損控除の対象者などについては以下の記事で詳しく解説していますので参考にしてください。

医療費控除の申告をする場合

自分や家族の年間の医療費が10万円(または総所得額等の5%)を超える場合、医療費控除の明細書を確定申告書に添付すれば、医療費控除の適用を受けられます。

医療費控除の明細書は、医療を受けた方や病院、内容をExcelなどでまとめた明細です。申告をする方が自分で領収書などを基に作成、添付します。領収書は確定申告書に添付する必要はありませんが、確定申告期限から5年間自宅で保存してください。

なお、健康保険組合などから送られてきた医療費通知(医療費のお知らせ)がある場合、確定申告書に添付することで該当の内容の記述を簡略化できます。医療費控除の明細書は、e-Taxで申告をする場合にも必要です。

医療費控除の詳細については以下の記事で詳しく解説していますので参考にしてください。

セルフメディケーション税制の申告をする場合

健康診断などの健康維持に関する取り組みを行っている方やその家族が、年間1万2,000円以上特定の医薬品を購入した場合は、セルフメディケーション税制の明細書を確定申告書に添付して、所得控除の適用を受けられます。

セルフメディケーション税制の明細書は、ドラッグストアでもらったレシートなどを基に自分で作成します。レシートは提出不要ですが、確定申告期限から5年間自宅で保存してください。

セルフメディケーション税制の明細書は、e-Taxで申告をする場合にも必要です。また、セルフメディケーション税制と医療費控除の併用はできません。セルフメディケーション税制は医療費控除の特例であるため、どちらかの選択適用になります。

医療費控除やセルフメディケーション税制については以下の記事で詳しく解説していますので参考にしてください。

寄附金控除の申告をする場合

国や地方自治体、認定NPOなどに寄附をした方は、寄附金受領証明書などを確定申告書に添付して寄附金控除の適用を受けることが可能です。ふるさと納税をした場合も、寄附金控除の適用を受けられます。

なお、年末調整を受ける会社員がふるさと納税を行い、ふるさと納税を行う自治体の数が5団体以内の場合に限り、ワンストップ特例制度を利用できます。ワンストップ特例制度の適用を受けた会社員は、確定申告の必要がありません。ただし、医療費控除の申告などのために確定申告をする場合は、ワンストップ特例制度が無効になります。たとえワンストップ特例制度の申請をしていたとしても、改めてワンストップ特例制度の申請をしていた自治体も含めたすべてのふるさと納税について申告をしなければいけません。

e-Taxで申告をする場合は、寄附金控除の証明書の添付を省略できます。

個人事業主がふるさと納税を申請する方法などについては以下の記事で詳しく解説していますので参考にしてください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告で住宅借入金等特別控除の申告をする場合に必要な書類

住宅借入金等特別控除(住宅ローン控除)の確定申告に必要な書類は、初年度と2年目以降で異なります。住宅借入金等特別控除の初年度の申告は必ず確定申告で行います。初年度の確定申告が終わった方については、給与所得者の場合、2年目以降、年末調整で申告することも可能です。初年度と2年目以降では、以下のように必要書類が異なります。

住宅ローン控除で必要になる書類(初年度)

初年度の住宅ローン控除を受けるために必要な書類のうち、すべての方が用意しなければならないのが以下の5種類の書類です。なお、e-Taxで申告する場合でも省略はできません。

初年度の住宅ローン控除ですべての方に必要になる書類

| 必要な書類 | 入手方法など |

|---|---|

| (特定増改築等)住宅借入金等特別控除額の計算明細書 |

|

| 住宅取得資金に係る借入金の年末残高等証明書(原本) | 住宅ローンを借りている金融機関などから郵送されてくる(もしくは発行してもらう) |

| 住宅の登記事項証明書(原本) | 法務局で取得する |

| 住宅の工事請負契約書または売買契約書の写し | 契約を締結した際に建設会社などから受領する |

| 認定住宅などであることを証明する書類 | 地方自治体や建築士などが発行した証明書類の写しの交付を受ける ※詳細は、国税庁のWebページ「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除) |

状況に応じて必要になる書類(初年度)

初年度の住宅ローン控除を利用するにあたって、土地についても住宅ローン控除も利用する方や、補助金や贈与を受けた方は、以下の書類を追加で用意する必要があります。e-Taxで申告する際も必ず提出してください。

初年度の住宅ローン控除で状況に応じて必要になる書類

| 書類が必要になる状況 | 必要な書類 |

|---|---|

| 土地についても住宅ローン控除を受ける |

|

| 住宅の購入に際して自治体などの補助金を利用した | 補助金決定通知書など補助金の金額を証明する書類 |

| 住宅取得資金の贈与の特例を受けた | 贈与税の申告書など住宅取得のための贈与額を証明する書類 |

2年目以降に住宅借入金等特別控除の適用を受ける場合に必要になる書類

2年目以降の確定申告で住宅ローン控除の適用を受ける際は「住宅取得資金に係る借入金の年末残高等証明書(原本)」を添付してください。e-Taxで申告するのであれば省略が可能です。

なお、年末調整で住宅ローン控除の適用を受ける場合は、この他に「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」を提出します。この書類は、初年度の確定申告後に税務署から自宅に送られてきます。

住宅ローン控除については以下の記事で詳しく解説していますので参考にしてください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

マイナンバーの確認書類の提出・提示が不要な場合

確定申告を行う場合、以下の条件をすべて満たすと、マイナンバーの番号確認書類の提出や提示を省略できます。税理士などの代理人が確定申告を行う場合も同様です。

マイナンバーの確認書類の提出・提示が不要になる場合の条件

- 開業届などを提出した際に、本人確認が完了している

- 青色申告者の確定申告で、還付申告ではない

- ※ただし、予定納税によって還付申告になる場合は省略の対象に該当する

白色申告者や源泉徴収された税額の還付を受ける青色申告者などは対象になりません。ただし、マイナンバーの番号確認書類の提出や提示が省略できる場合でも、マイナンバーの記載と身元確認書類は必要です。マイナンバーカードをマイナンバーの番号確認書類と身元確認書類の両方に利用している方は、いずれにせよマイナンバーカードを提示・提出します。

なお、上記はあくまでも省略を可能とする制度であり、対象者がマイナンバーの確認書類を提出したとしても問題はありません。対象になるかどうかわからない場合は、提出しておくのがおすすめです。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告に必要な書類の提出方法

確定申告に必要な書類は、電子データとして送信するか、紙の書類として郵送や税務署窓口に提出します。確定申告の方法別の、書類の提出方法は以下のとおりです。

e-Taxによる書類の提出方法

e-Taxでは、確定申告書や青色申告決算書などをデータの状態で税務署に送信します。所得控除などに関する添付書類については、提出を省略できる書類もありますが、省略できない書類は以下のいずれかの方法で提出してください。

イメージデータによる提出

添付書類は、イメージデータ(PDFデータ)としてe-Taxで送信できます。ただし、利用できるのはイメージデータでの提出が認められている書類に限られます。詳細はe-TaxのWebページ「添付書類のイメージデータによる提出について![]() 」で確認してください。

」で確認してください。

郵送や税務署窓口への持ち込み

e-Tax以外では、紙の書類を税務署に郵送したり、税務署窓口に持ち込んだりする方法でも添付書類を提出可能です。管轄の税務署に提出してください。

ただし、一部の税務署では、内部事務のセンター化を実施しています。内部事務のセンター化を実施済みの税務署が管轄の場合は、各業務センターが郵送先になるため、国税庁のWebページ「税務署の内部事務のセンター化について![]() 」などで確認しましょう。

」などで確認しましょう。

e-Taxでの提出方法については、以下の記事で詳しく解説していますので参考にしてください。

郵送または持ち込みによる書類の提出方法

確定申告書や青色申告決算書などを郵送や税務署への持ち込みで提出する場合は、添付書類も同時に提出します。なお、確定申告書は信書に該当するため、郵送する場合は、信書を送れる普通郵便やレターパック、宅配業者の信書便などを利用しましょう。信書の送れない宅配便やゆうパックなどは利用できません。

確定申告書の提出方法や郵送方法について、以下の記事で詳しく解説していますので参考にしてください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告の流れ

確定申告を行うには、さまざまな書類の準備が必要です。早めに準備を進めるようにしてください。書類の準備ができたら、下記の手順に沿って確定申告を進めていきます。

確定申告の流れ

-

1.必要書類を準備する

-

2.青色申告決算書や収支内訳書を作成する(個人事業主、あるいは前々年の業務に係る雑所得の収入金額が1,000万円を超える方)

-

3.確定申告書を作成する

-

4.提出書類を取りまとめる

-

5.確定申告書を提出する

確定申告に必要な書類の中には、提出が必要な書類と、必要ない書類があります。提出方法などによっても提出しなければならない書類が変わるため、何を提出しなければいけないのかを確認しておきましょう。

確定申告の流れややり方については、以下の記事で詳しく解説していますので参考にしてください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告の期限

所得税の確定申告は、原則として申告する年の翌年2月16日から3月15日(土日祝日の場合は翌平日)までに行います。例えば、2025年分の所得に対する所得税の確定申告期間は、2026年2月16日(月)から3月16日(月)までです。ただし、所得税を還付してもらうための還付申告は、対象となる年の翌年1月1日から5年間申告可能です。

確定申告の期限

万が一確定申告の期限に間に合わなかった場合は、速やかに確定申告を行ってください。期限から遅れた期間が長くなるほど延滞税の額は大きくなり、納付すべき税金の額が大きければ大きいほど無申告加算税などのペナルティの負担は大きくなるため、注意しましょう。

確定申告の期限や期間については、以下の記事で詳しく解説していますので参考にしてください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告の必要書類は年の初めから準備しておこう

確定申告に必要な書類の中には、1年の最初から整理しておかなければならない領収書などもあります。特に個人事業主は、請求書や領収書などの保存と併せて帳簿も付けなければならないため、計画的な準備が必要です。期限の間際になって慌てることがないように、余裕を持って取り組みましょう。

「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」を利用すれば、簿記の知識がない方でも簡単に帳簿の作成や確定申告業務が可能です。スムーズな確定申告に、ぜひご活用ください。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

よくあるご質問

確定申告に必要な書類は何ですか?

確定申告の必要書類は人によって異なりますが、「マイナンバーを確認できる書類」「確定申告書」は原則としてすべての方が用意しなければなりません。そのほかにも提出は不要であっても用意しておく書類や、申告内容によって添付が必要になる書類がありますので、事前に確認しておきましょう。

詳しくは、こちらをご確認ください。

確定申告の添付書類には何が必要ですか?

青色申告の場合は青色申告決算書、白色申告の場合は収支内訳書の添付が必要です。また、所得控除の証明書など申告をする内容によって必要になる書類があるので、事前に確認しておきましょう。

確定申告の提出書類に源泉徴収票は必要?

源泉徴収票は、給与所得や年金所得がある人が確定申告をする際に必要な書類ですが、確定申告書提出の際の添付は不要です。ただし、申告後5年間は税務署が提示を求めてくることもあるため、適切な方法で保管しておきましょう。

【はじめてでも安心】必要書類がかんたんに完成!無料から使える弥生の申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。