法人の節税に効果的な12のテクニックを紹介-会社の税金対策まとめ

監修者: 高崎 文秀

更新

株式会社や合同会社などの法人は、法人税を納める義務があります。経営者の中には、税負担をできるだけ抑えて、事業に使えるお金を少しでも増やしたいと考えている方もいるのではないでしょうか。節税につながる方法を知っておくことは、継続的に事業を行ううえでとても大切です。また、将来的に法人化を検討している個人事業主も、早いうちに法人の節税方法を知っておくことでメリットもあるでしょう。

ここでは、税金対策に効果的な12のテクニックを詳しくご紹介します。

法人税の概要と申告期限

法人税は、法人の事業活動によって得られた所得に対して課せられる税金です。税金は、国に納める「国税」と、都道府県や市町村に納める「地方税」に分類され、法人税は国税にあたります。法人の所得に課せられる税金には、国税である法人税の他に、地方税である法人住民税、法人事業税があり、これらをまとめて、法人税等と呼ぶことが一般的です。

法人税は、定款(ていかん)で定めた事業年度ごとに計算し、事業年度終了の日の翌日から2か月以内に、税務署へ申告・納付を行う必要があります。

関連記事

法人税の節税におすすめの12のテクニック

法人税を節税するには、会社の規模や事業内容など、さまざまな点に留意することが必要です。自社の規模や事業内容に合わない方法をとっても効果が得られないため、自社に合う最適な方法を選びましょう。

ここでは、法人税の節税対策としておすすめの12のテクニックをそれぞれ解説していきます。

1. 役員報酬を損金計上する

法人税の節税対策として、役員報酬を損金計上することが挙げられます。法人の場合、経営者は給与ではなく役員報酬を受け取りますが、役員報酬は、定期同額給与などの一定の要件を満たせば、経費のように会社の利益から差し引ける、損金として計上することが可能です。役員報酬を損金計上できれば、その分、法人税を節税することができます。

ただし、法人税を減らそうとして役員報酬を増やすと、役員個人の所得税が増加し、トータルでの納税額はかえって増えてしまうケースがあります。そのため、役員報酬は、税理士など専門家と相談したうえで適正な金額を決めることが大切でしょう。

なお、役員報酬の金額は原則として1年間は固定であり、金額の決定や増減させる際は株主総会で決める必要があります。また、役員報酬を損金計上する場合は、根拠資料として株主総会での議事録を作成し、残しておかなければいけません。議事録は税務調査などで確認される場合がありますのでご注意ください。

関連記事

2. 経営者や従業員の家を社宅にする

会社が賃貸物件を借りて、経営者や従業員に社宅として貸した場合、会社が支払った家賃と入居者から受け取った賃貸料相当額の差額分を会社の経費として計上できるので節税につながります。

社宅扱いにするには、会社名義で賃貸物件を借りたうえで、入居する経営者や従業員から一定の賃料(賃貸料相当額)を受け取る必要があります。社宅で家賃の費用を抑えることができれば、従業員には福利厚生の面でもメリットがあるといえるでしょう。

ただし、経営者や従業員の賃料が無料やあまりに低すぎる場合は、現物支給として課税される場合がありますので、賃料の設定にはご注意ください。

3. 経営者へ旅費日当を支給する

旅費日当とは、出張中の宿泊費や交通費以外にかかった、食費や通信費などにあたる費用のことを指します。個人事業主の場合、従業員の旅費日当は経費にできますが、事業主本人の旅費日当は経費にすることができません。しかし、法人の場合は、経営者が出張した際の旅費日当も経費として計上することが可能なため、法人税の節税につながります。

なお、旅費日当の支給は会社の旅費規程にもとづいて支払い、趣旨に照らして妥当な金額の範囲内であれば法人の経費となり、受け取り側は所得税の非課税扱いとなります。

4. 未払費用を漏れのないように計上する

未払費用を漏れのないように計上することも節税対策の1つです。未払費用とは、今期中に確定した費用のうち、支払いが来期になるもののことを指します。例えば、通信費や会社負担分の社会保険料、従業員の給与などが挙げられます。決算の際に、未払費用を今期の費用として計上することで、会社の利益を減らすことができるため、節税につながるのです。

未払費用の計上が節税につながるのは、法人も個人事業主も同様ですが、法人のように所得が大きいほど節税効果が期待できるでしょう。

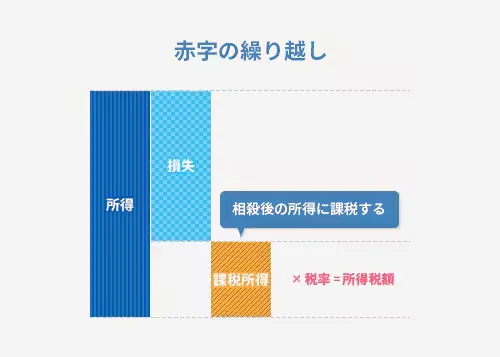

5. 赤字を繰り越す

赤字を繰り越すことも法人税の節税対策になります。青色申告をしていれば、個人事業主は赤字を3年間繰り越せますが、法人なら最大10年まで繰り越すことが可能です。赤字を繰り越していれば、翌年以降に黒字になった場合、過去の赤字(欠損金)と相殺できるため、法人税の節税につながります。

また、一定の要件を満たせば、「欠損金の繰り戻しによる還付」を受けることができます。欠損金の繰り戻しによる還付は、黒字の翌年が赤字になった場合に、前年の黒字にさかのぼって赤字と相殺することで、法人税の還付が受けられるという制度です。

ただし、赤字であっても法人住民税の均等割は課税されますので、ご注意ください。

6. 不要な在庫を処分する

不要な在庫などの資産は、処分してしまうと帳簿に載せる必要がなくなり、さらに処分費用を損金として計上できるため、節税につながります。原価より安く売却すれば売却損を、廃棄処分した場合は除却損(廃棄損)が損金として計上できます。

ただし、処分した費用を損金計上するためには、確定申告の際に廃棄証明書などの証明書類の添付が必要です。

7. 取引先との飲食費や交際費を経費にする

取引先の接待時にかかった飲食などの交際費等を経費として計上することも節税につながります。ただし、内容によっては経費と認められない場合もあるため注意しましょう。また、損金計上できる交際費の金額には、大企業と中小企業で限度額が定められていますので、詳しくは国税庁のWebサイト「No.5265 交際費等の範囲![]() 」にてご確認ください。

」にてご確認ください。

8. 社員旅行や健康診断を制度化する

節税対策の中には、社員旅行や健康診断を制度化することで、福利厚生費としてかかった費用を計上する方法もあります。ただし、社員旅行を福利厚生費とみなすには、会社負担金額がひとり10万円以内、4泊5日以内、従業員の50%以上が旅行に参加といった、所定の条件を満たさなければいけません。

また、従業員の健康診断にかかった費用も同様に、従業員全員を対象にしていることや、かかった費用を会社が医療機関に直接支払うことなど、満たすべき条件があります。

9. 経営者が所有する自家用車を社用車にする

経営者が所有する自家用車を社用車に転用すると、自家用車として使用していた減価償却費相当額を取得金額から引いた分を、減価償却費として経費に計上できます。また、社用車であれば、燃料費や自動車保険料、車検費用なども経費扱いにすることが可能です。

なお、社用車をプライベートでも使用する場合は、社用車の利用規程を作成し、一定の利用料を会社に支払うなどのルールを決めておく必要があります。

10. 経営セーフティ共済(中小企業倒産防止共済制度)に加入する

経営セーフティ共済(中小企業倒産防止共済制度)の掛金は損金として計上できるため、加入しておくと節税につながります。経営セーフティ共済とは、取引先が倒産した際に、中小企業が連鎖して倒産することや経営難に陥ることを防ぐための制度です。経営セーフティ共済は、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借り入れができる他、取引先が倒産して売掛金などの回収が困難になった場合、すみやかにお金を借りることができます。

11. 本社家賃を年払いにする

毎年継続して支払うことが確定している本社の家賃は、年払い契約をして前払いすることで、今期の経費として計上することが可能です。このような費用のことを短期前払費用といい、この制度を利用すると、年払いした家賃分の経費が増えるので、法人税の節税につながります。

ただし、短期前払費用を利用する場合は、賃貸契約の契約書上も年払いの記載にし、毎年継続して年払いにする必要があります。

12. 30万円未満の消耗品の購入費用を損金計上する

青色申告をしている中小企業は、30万円未満の消耗品を購入した場合、かかった金額を一括で損金として計上できます。この制度を「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」といい、計上するには一定の要件があるため、詳しくは国税庁のWebサイト「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 ![]() 」をご確認ください。

」をご確認ください。

法人の節税対策について相談できる税理士を探す方法

効果的な節税対策を行うには、税務の知識が不可欠です。税務の専門家である税理士に相談すれば、適切なアドバイスが受けられるでしょう。また、自社の業種への理解がある税理士でなければ、効果のある節税対策につながらないこともあります。自社に合う税理士を自力で探そうとすると手間や時間がかかってしまいますので、そのような場合は、弥生株式会社の「税理士紹介ナビ ![]() 」を活用するのがおすすめです。

」を活用するのがおすすめです。

「税理士紹介ナビ」は、起業全般や税、経理業務などに関する困りごとをお持ちの方に、弥生が厳選した経験豊富で実績のある専門家をご紹介するサービスです。業界最大規模の全国12,331のパートナー会計事務所から、ぴったりの税理士や会計事務所を最短で翌日にご案内が可能。完全無料で、会社所在地や業種に合わせた最適な税理士をご紹介します(2025年8月時点)。

「税理士紹介ナビ」には、事業者のお困りごとに沿って弥生スタッフが最適な税理士や会計事務所を紹介する「税理士紹介サービス![]() 」と、ご自身で自由に税理士を探すことのできる「税理士検索

」と、ご自身で自由に税理士を探すことのできる「税理士検索![]() 」の2つのサービスがありますので、ご自身の状況に合ったサービスをご活用ください。

」の2つのサービスがありますので、ご自身の状況に合ったサービスをご活用ください。

「税理士紹介ナビ」はこんな方におすすめ

「税理士紹介ナビ」は、特に次のような方におすすめです。

初めて会社を設立する方

会社を設立する際には、必要な手続きや資金調達など多くの不安や疑問が生じることがあります。「税理士紹介ナビ」なら、これから事業を始める方の悩みや困りごとに合わせて、最適な税理士探しをサポートします。個人事業主から法人成りを予定している方にもぴったりです。

起業後の会計処理や決算が不安な方

会社を運営するうえでは、法人税や地方税、消費税など、さまざまな税や固定資産の知識が必要になります。そのような場合も、会計処理や決算に関することをまとめてプロに相談できます。

できるだけ節税したい方

「節税したいが方法がわからない」という方にも「税理士紹介ナビ」はおすすめです。税理士からのアドバイスで節税方法を理解できれば、戦略的な経営にも役立つでしょう。

記帳業務を丸ごとプロに任せたい方

日々の取引を記帳するには手間や労力がかかります。売上が増えるとともに経理作業量も増え、負担が大きくなってしまうでしょう。記帳業務を税理士に丸投げできれば、その分しっかり本業に集中できるようになります。

関連記事

税理士に相談しながら、効果的な節税対策を進めよう

たとえ同じ売上高でも、適切な節税対策を行うことで、納税額が変わり、事業に使えるお金が増えたり、福利厚生を充実させたりすることができます。節税対策は方法を間違えると、効果を得られないばかりか脱税になってしまうおそれがあるため、税務の専門家である税理士に相談するのがおすすめです。税理士に相談すれば、自社に合った節税方法が知りたいという場合に、有益なアドバイスが受けられます。税理士を探す際には、ぜひ弥生の「税理士紹介ナビ ![]() 」をご活用ください。

」をご活用ください。

この記事の監修者高崎 文秀

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。