インボイス制度で個人事業主が対応しないとどうなる?影響や対策をわかりやすく解説

更新

2023年(令和5年)10月1日から消費税の処理・納付にかかわる新制度「インボイス制度」が導入されました。あらゆる事業者が新しい制度への転換を求められ、個人事業主にとっても他人事ではありません。ここでは、インボイス制度の概要と個人事業主に及ぼす影響のほか、適格請求書(インボイス)を交付することになった際に準備すべきことについて解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

インボイス制度とは?

インボイス制度の正式名称は「適格請求書等保存方式(てきかくせいきゅうしょとうほぞんほうしき)」といい、消費税に関する制度です。適格請求書(インボイス)とは「取引内容や消費税率、消費税額などの記載要件を満たした書類」のことで、請求書だけではなく、領収書や納品書などもこれに該当します。

まずは、インボイス制度の概要を下記にまとめました。

| 制度の開始時期 | 2023年(令和5年)10月1日 |

|---|---|

| 導入の目的 | 複数税率制度のもとで正確な消費税率と消費税額を把握し、納税してもらうため |

| 導入による影響 | 適格請求書(インボイス)がないと仕入税額控除ができなくなる(*経過措置あり) |

| 適格請求書を発行できる事業者 | 適格請求書発行事業者の登録を受けた者(課税事業者であっても、登録申請を行っていない場合は適格請求書を発行できない) |

| 適格請求書発行事業者になる方法 | 登録申請書を提出する(e-Tax、または所轄のインボイス登録センターへ郵送) |

- *インボイス制度における経過措置については後述します。

インボイス制度については、こちらの記事でさらに詳しく解説しています。

インボイス制度導入の背景

2019年(令和元年)10月の消費税改正時から、一部の生活必需品に限り軽減税率が設けられています。この措置によって、国内の課税仕入において消費税が8%の商品と10%のものが混在するようになりました。

このような状況で正しく消費税額を把握するためには、商品ごとの税率を明確に区分する必要があります。そこで、商品ごとの税率と消費税額が記載された適格請求書(インボイス)の発行と保存を義務づける制度が導入されました。

適格請求書のルール

インボイス制度にはさまざまなルールがありますが、適格請求書の発行・保存については、以下のポイントを把握しておきましょう。なお、適格請求書への記載が求められる項目は、請求書と納品書の2つに分けて記載しても問題ありません。ただしこの場合、請求書と納品書に同じ番号を記載するなどして、双方の関連性を明らかにしておく必要があります。

- 適格請求書を発行できるのは、税務署長に登録を申請して受理された「登録事業者(適格請求書発行事業者)」のみ

- 適格請求書の交付時は、記載すべき要件を満たしている必要がある

- 売手である登録事業者は、課税事業者である買手から適格請求書を求められた場合、交付する義務がある

- 交付した適格請求書の写しは、保存しなくてはならない(受領者側も同じように保存が必要)

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

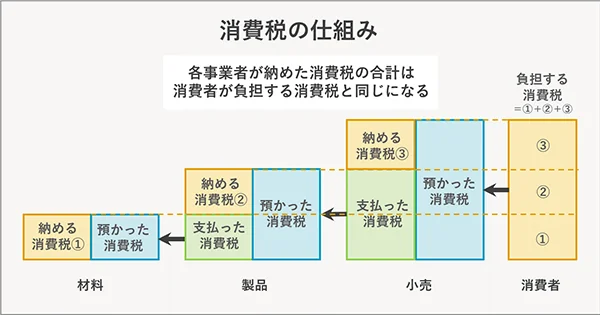

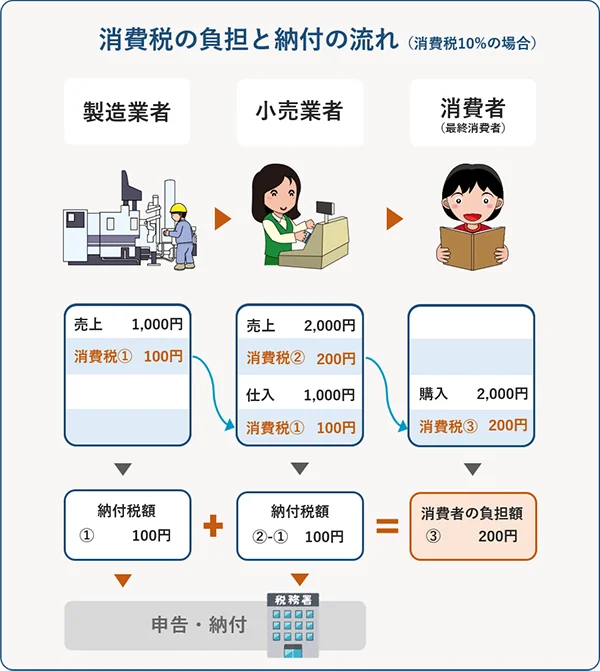

図解 消費税のしくみをおさらい

事業者が納める消費税額は「課税取引時に預かった消費税額」から「外部に支払った消費税額」を差し引いて算出します。消費者から預かった消費税から必要な分を引くことを「仕入税額控除」といい、二重課税を防ぐようなしくみになっています。これらの流れを上の図に表しています。

次の図で、3者間の消費税の流れを見てみましょう。

小売業者は消費者から商品の購入時に支払った200円の消費税を預かります。しかし小売業者自身も、商品の仕入れ時に製造業者に100円分の消費税を既に支払っています。つまり、預かった200円から先に支払っている100円を差し引き、差額の100円が国に納付する消費税額になるのです。(※消費者以外は課税事業者であり、消費税率10%の場合)

このように最終消費者が負担する消費税と、取引にかかわった事業者が納める消費税の合計額は、原則一致することになります。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

課税事業者と免税事業者の違い

国内の事業者は「課税事業者」と「免税事業者」に分けられます。それぞれの違いは以下のとおりです。

| 課税事業者 |

|

|---|---|

| 免税事業者 |

|

インボイス制度において、課税事業者・免税事業者の区分は重要な意味を持っています。適格請求書発行事業者に登録した事業者はすべて課税事業者として扱われることになっているからです。そのため、免税事業者が適格請求書発行事業者に登録すると課税事業者となり、消費税の納税義務が発生します。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

課税事業者か免税事業者、どちらが自分に合うか判断する方法

課税事業者と免税事業者の違いをお伝えしましたが「課税事業者になったほうがよいのだろうか?」と判断に迷ってしまうことも多いでしょう。個人事業主の場合は、以下の表を基準に判断してみてください。

基準期間や特定間の課税売上高等が1,000万円を超える場合は、自動的に課税事業者になります。これに当てはまらない場合で、任意で課税事業者または免税事業者を選択する個人事業主の方は、以下の基準を参考にしてみてください。

個人事業主が適格請求書発行事業者登録を検討したほうがよいケース

適格請求書発行事業者への登録は任意ですが、取引先(買手側)に課税事業者が多かったり、取引額が大きかったりする場合は、登録を検討するシーンに直面するかもしれません。

また、課税事業者になることが既に決まっている場合は適格請求書発行事業者への登録申請を行うケースが多いでしょう。ただし、どのタイミングから適格請求書発行事業者になるのかは、課税期間の開始時期を確認したうえで判断する必要があります。課税期間の開始日(個人事業主の場合は原則1月1日から)よりも前に適格請求書発行事業者に登録された場合は、その時点から課税事業者になります。ただし、適格請求書発行事業者への申請も任意ですから、未登録でも法的な問題はありません。

適格請求書発行事業者登録の必要性が低いケース

取引先(買手側)が主に一般消費者のみの場合、適格請求書発行事業者になる必要性は高くないかもしれません。課税事業者は、適格請求書が発行されないと事業に影響がありますが、免税事業者どうしの取引であればこれまでどおりで問題ないこともあるでしょう。ただし、取引先(買手側)が課税事業者になったり、主要取引先が変更になったりする可能性については把握しておかなければなりません。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

インボイス制度で適格請求書発行事業者がやること

ここでは、既に適格請求書発行事業者に登録した個人事業主の方が確認しておくことをまとめます。

取引先(売手側)の状況を確認する

取引先(売手側)からもらう請求書や領収書が、適格請求書であるか確認しておく必要があります。適格請求書か、それ以外かによって仕入控除税額が変わるためです。インボイス制度では、適格請求書以外では消費税の仕入税額控除が認められません。しかし、制度導入時による課税事業者の負担を減らすため、一定期間の経過措置が設けられています。課税事業者向けの経過措置の詳しい内容は、以下のとおりです。

- 経過措置のスケジュールと割合

- 2023年(令和5年)10月1日~2026年(令和8年)9月30日:仕入税額相当額の80%

- 2026年(令和8年)10月1日~2029年(令和11年)9月30日:仕入税額相当額の50%

免税事業者との取引であっても、すべてが「消費税の仕入税額控除の対象外」とはならず、上記のスケジュールで段階的に割合が変更していくことになっています。第一段階として2026年(令和8年)までは、適格請求書以外の請求書でも課税対象取引額の8割までは仕入税額控除が認められます。

適格請求書が保存できるよう準備しておく

適格請求書を受け取った場合、または自社が適格請求書を交付した場合はその写しを、一定期間保存しておかなければなりません。社内での保存方法についても再度確認しておくとよいでしょう。適格請求書保存の主なルールは、以下のとおりです。

- 適格請求書保存の基本ルール

- 保存期間:交付した日または提供した日の属する課税期間の末日の翌日から、2か月を経過した日から7年間

- 保管場所:納税地、または取引を行う事務所や事業所などの所在地

なお、電子データでやりとりした適格請求書は、2024年1月1日以降、電子帳簿保存法に則って保存する必要があります。

参照:国税庁「電子帳簿保存法特設サイト![]() 」

」

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

個人事業主に関係するインボイス制度の特例

インボイス制度の開始に伴い、事業者の負担を減らすための措置が設けられています。個人事業主が覚えておきたい制度として「2割特例」と「簡易課税制度」の2つをチェックしておきましょう。なお、簡易課税制度はインボイス制度のために設けられたものではありませんが、中小規模の事業者に関係深い制度のため、合わせて紹介します。

2割特例

「2割特例」は納税の負担を軽減させる制度で、通常どおり算出した「売上に係る消費税額」のうち、2割だけを納めればよいことになっています。ただし、この特例が使えるのはインボイス制度が導入された際に、免税事業者から課税事業者に転換する事業者のみです。特別な登録手続きは不要で、消費税の申告時に「2割特例を利用する旨」を書き込むだけで適用可能となっています。なお、2割特例の適用期間は2023年(令和5年)10月1日から2026年(令和8年)9月30日までの各課税期間に限られます。

簡易課税制度

簡易課税制度は「みなし仕入率」と呼ばれる割合を使って消費税を算出する方法で、一般的な課税方式に比べて計算が簡単なのが特徴です。具体的には「受け取った消費税額×業種ごとの一定の割合(みなし仕入率)」で計算を行い、納める消費税を算出します。

簡易課税制度は、個人事業主であれば2年前(前々年)、法人であれば2事業年度前(前々事業年度)の課税売上高が5,000万円以下の事業者のみが選択できる制度です。なお、一度簡易課税制度を選択した場合、原則として2年間は変更できないため注意しましょう。

簡易課税制度について詳しくは、こちらの記事でも解説しています。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

個人事業主の適格請求書発行事業者登録の方法

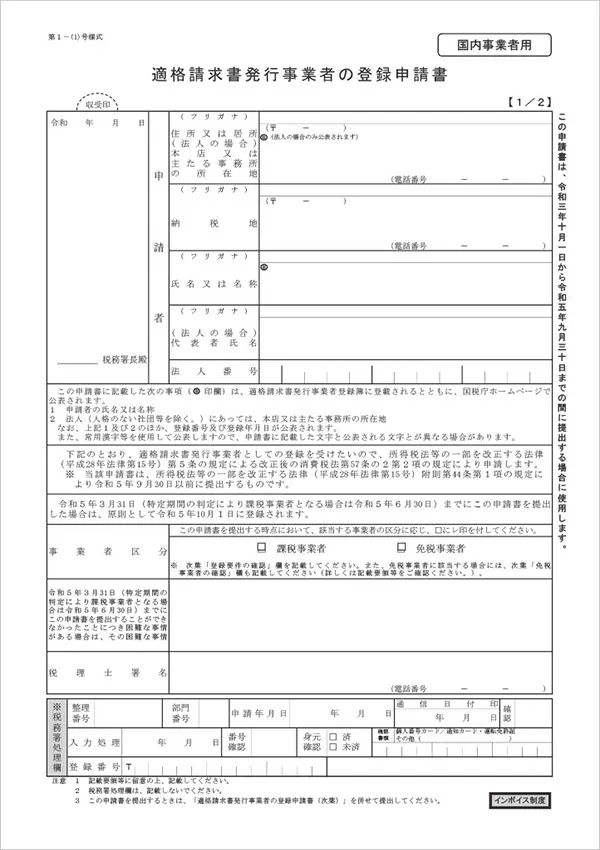

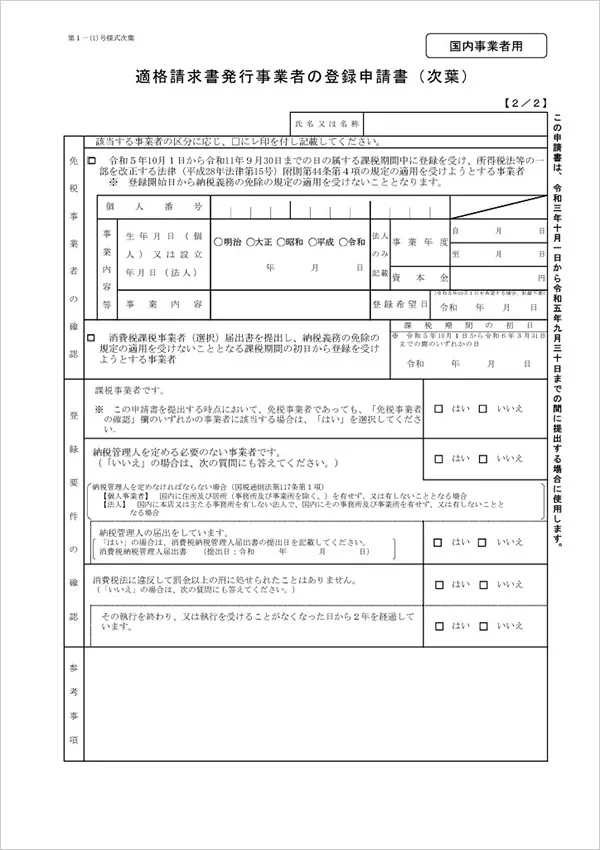

適格請求書発行事業者に登録申請する方法は2つで「書類を郵送」または「e-Taxから申請」のいずれかです。インボイスセンター窓口への直接持ち込みはできないため注意してください。

| 申請方法 | e-Taxまたは郵送

|

|---|---|

| 申請先 | 納税地を所轄する税務署長 |

| 提出書類 | 登録申請書

|

書類で提出する場合は、以下の用紙に必要事項を記載します。申請書は国税庁のサイト![]() からダウンロード可能です。

からダウンロード可能です。

なお、インターネットに接続されたパソコンやスマホから「e-Taxソフト」「e-Taxソフト(WEB版)」「e-Taxソフト(SP版)」のいずれかを利用して申請することも可能です。e-Taxを利用するには、電子証明書(マイナンバーカード等)や利用者識別番号等が必要となるため、あらかじめ用意しておきましょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

適格請求書の発行方法

適格請求書発行事業者になった事業者は、適格請求書発行の準備をしておく必要があります。以下では、記載項目やポイントをまとめています。

適格請求書に記載すべき項目を確認する

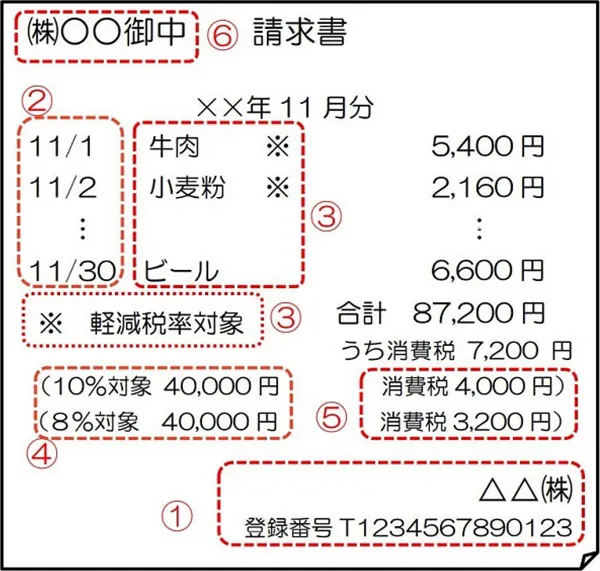

インボイス制度で発行が義務づけられる適格請求書(インボイス)とは、売手側が買手側に対して、正確な消費税率や消費税額を伝える書類のことです。適格請求書の要件を満たすには、次の6項目を記載する必要があります。

-

1.

適格請求書発行事業者の氏名または名称および登録番号

-

2.

取引年月日

-

3.

取引内容(軽減税率の対象品目である旨)

-

4.

税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

-

5.

消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

-

6.

書類の交付を受ける事業者の氏名または名称

なお「簡易インボイス」の場合「6.書類の交付を受ける事業者の氏名又は名称」は記載不要です。「4.適用税率」と「5.消費税額等」は、いずれか一方の記載で要件が満たされます。

適格請求書のフォーマットを用意する

記載内容に必要な要件を確認したら、これらが網羅できるフォーマットを用意しましょう。記載すべき内容に定めはありますが、用紙のフォーマット(テンプレート)は自由です。

以下は、実際の適格請求書のイメージ例です。

インボイス制度に対応しているシステムを準備する

インボイス制度開始に伴い、発行後の保存方法についても確認しておきましょう。買手側・売手側どちらの場合でも、現在のシステムを見直す必要があるかもしれません。例えば、請求書発行システムがインボイス制度に対応していないと、適切な書類が作成できない可能性があります。また会計システムも、適格請求書が正しく保存できるかが重要です。

インボイス制度に対応したシステムについて詳しくは、こちらの記事でも解説しています。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

個人事業主がインボイス制度に対応する際によくある質問

インボイス制度開始後の確定申告は白色申告・青色申告どちら?

確定申告は所得税に関する制度であり、消費税にかかわるインボイス制度とは異なるものです。白色申告・青色申告のどちらにするかは、インボイス制度とは関係がないため、事業主が自由に選べます。ただし、税抜経理をする場合は複式簿記で帳簿をつけることになるので、白色申告で認められている簡易簿記では対応が難しくなるケースが多いでしょう。税抜経理とは、経理処理の方法の1つで、売上や仕入の代金と消費税を分けて仕訳を行う方法です。

開業届を出していなくてもインボイス制度に登録できる?

開業届と消費税の納付には直接的な関係がないため、適格請求書発行事業者に登録申請することは可能です。ただし、開業届は、原則としては事業をはじめて1か月以内に出すことが義務となっているため、出し忘れている人は早めに提出しましょう。

インボイス制度の登録番号って何?

インボイス制度の登録番号とは適格請求書発行事業者として認められた際に、通知される番号のことです。ローマ字のTで始まる13桁の番号で、法人の場合は法人番号と同じもの、個人事業主は自動的に割り振られた番号となります。

「適格請求書発行事業者発表サイト![]() 」で、この番号を入力すると、登録の有無が確認できます。なお、個人事業主がこの番号に紐づけられて公開される情報は「氏名・登録番号・登録年月日・登録取消(失効)年月日」の4項目です。自ら掲載を希望しない限りは、住所や屋号が公開されることはありません。

」で、この番号を入力すると、登録の有無が確認できます。なお、個人事業主がこの番号に紐づけられて公開される情報は「氏名・登録番号・登録年月日・登録取消(失効)年月日」の4項目です。自ら掲載を希望しない限りは、住所や屋号が公開されることはありません。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

まずはインボイス制度の概要を正しく理解しよう

インボイス制度によって、個人事業主にもさまざまな変化が生じる可能性があるでしょう。大切なことは、制度をよく理解し、自分の意思でどのように対応するか決定することです。また、免税事業者が適格請求書発行事業者に登録すると税負担が増えるため、登録するかどうかは、自社や取引先への影響を考慮しながら、慎重に判断するようにしましょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

弥生の申告ソフトなら迷わず自分でカンタンに消費税申告ができる

弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」なら、はじめての消費税申告もラクに完了!

今すぐに始められて、初心者でも簡単に使える、「やよいの青色申告 オンライン」は初年度無料です。無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。

わかりやすい操作で日々の取り引き情報から所得税・消費税の両方の確定申告書が自動作成されます。

もちろん、所得税も消費税の確定申告もe-Taxでの申告が可能です!

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

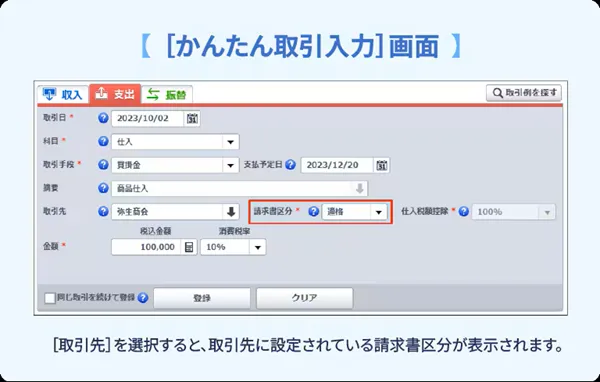

取引先の請求区分でインボイス取引も簡単に仕訳

「やよいの青色申告 オンライン」は、取引先の請求区分でインボイス取引も簡単に仕訳できます。

免税事業者などからの仕入れについても、仕入税額控除の経過措置に対応しています。

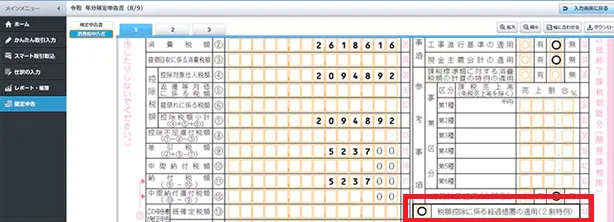

ステップに従って簡単に消費税の確定申告書も作成

初心者でも画面案内に沿って入力するだけで、所得税・消費税の両方の申告書が完成します。

消費税申告で2割特例の適用を受けたい場合も、画面上にチェックを入れるだけで済むのでとてもかんたんです。

さらに「やよいの青色申告 オンライン」なら、消費税申告だけでなく、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。