インボイス制度に対応したシステムとは?導入・改修のポイントを解説

更新

2023年10月1日から開始されたインボイス制度(適格請求書等保存方式)では、請求書の様式やシステムにさまざまな変更が必要です。会計システムや請求書発行システムなども、インボイス制度に合わせた対応が求められます。では、インボイス制度に対応するには、どのようなシステムを導入すれば良いのでしょうか。

本記事では、インボイス制度に必要なシステムや、システムを変更・導入する際のポイントなどについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度への対応にはシステムの導入が必須

インボイス制度は、正式名称を「適格請求書等保存方式」といい、請求書などの交付や保存に関わる制度です。インボイス制度が始まると、課税事業者が仕入税額控除を受けるための重要な要件として、適格請求書(インボイス)の交付と保存が求められます。

適格請求書とは、登録番号や適用税率、適用税率ごとの消費税額といった、定められた項目が記載された請求書のことで、区分記載請求書とは様式が異なります。

また、売手側・買手側共に、適格請求書は一定の要件での保存が必要です。保存期間は、適格請求書を交付した日(または受け取った日)が属する課税期間の末日の翌日から2か月を経過した日から7年間となります。適格請求書が電子データによって交付されている場合は、電子帳簿保存法に定められた電子取引の保存要件も満たさなければなりません。

このようなインボイス制度によるさまざまな要件に対応するには、会計システムや請求書発行システムといった各種システムの整備が不可欠です。手書きやExcelなどで作成した適格請求書でも、制度上問題はありませんが、書き間違いや記載漏れといったミスだけでなく、不正のリスクも懸念されます。

さらに、必要事項に不備があると仕入税額控除の要件を満たさないため、正しい適格請求書で再交付しなくてはなりません。ですから、これまで手書きやExcelで請求書等を作成していた場合、管理が難しくなってしまう可能性があります。

インボイス制度の目的は、正確な消費税額と税率を把握するため

インボイス制度の大きな目的は、取引における正確な消費税額と消費税率を把握することです。

その背景には、先述した軽減税率が影響しています。軽減税率の導入によって、仕入や販売に8%と10%の消費税率が混在するケースが発生するようになりました。もし、仕入れた商品の消費税率が8%なのに10%で計上すれば、差の2%分は不当な利益となってしまいます。

インボイス制度は、このような不当利益や計算ミスを防ぐため、記載義務を満たした請求書によって消費税を計算し納付しようという制度です。

仕入税額控除とは本来納めるべき税額を求める仕組み

仕入税額控除とは、課税事業者が納めるべき消費税を計算する際に、売上にかかる消費税額から仕入にかかった消費税額を差し引くことです。課税事業者は売上にかかる消費税額を申告・納付しますが、その事業者も商品などを仕入れる際には消費税を支払っています。

1,100円(商品代金1,000円+消費税100円)で仕入れた品物を、2,200円(商品代金2,000円+消費税200円)で販売した例で考えると、この場合は、商品を購入した消費者と、商品を仕入れた事業者が、二重に消費税を払っている状態になるのです。

このような二重課税、三重課税を防ぐために、課税売上にかかる消費税額から課税仕入にかかった消費税額を差し引いて、本来納めるべき税額を求める仕組みを仕入税額控除といいます。

インボイス制度では、売手側が交付した適格請求書がないと、買手側は仕入税額控除ができません。

ただし、仕入税額控除については経過措置が設けられており、2023年10月1日から3年間は仕入税額相当額の80%、2026年10月1日から3年間は同様に50%の控除が可能です。

適格請求書は、適格請求書発行事業者として登録を受けた課税事業者しか交付することができないため、仕入先(売手側)から適格請求書を受け取れない場合は、経過措置期間中の対応も必要になります。

なお、自身が買手側で簡易課税制度を選択している場合、受け取る請求書が適格請求書である必要はありません。免税事業者からの仕入れについても納税する消費税額に影響を及ぼしません。なぜなら、簡易課税の場合は、売上に係る消費税額にみなし仕入率を乗じて消費税額を算出するためです。2割特例を適用できる場合も同様です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

適格請求書の要件を満たすには、従来の区分記載請求書等に3項目を加える

消費税法では、仕入税額控除の要件として、帳簿や仕入先が発行した請求書などの保存を義務付けています。2019年10月1日に軽減税率が導入されたことに伴い、消費税に8%と10%の複数税率が存在するため、軽減税率の対象品目を区分して記載する「区分記載請求書等」が求められていました。

インボイス制度開始までは、どの事業者も区分記載請求書等によって仕入税額控除を行っていましたが、2023年10月1日からは適格請求書の記載ルールが適用され、区分記載請求書等では仕入税額控除を受けることができません。区分記載請求書等と適格請求書には、記載項目に下記のような違いがあります。

| 区分記載請求書等 | 適格請求書 |

|---|---|

|

|

- ※赤字は区分記載請求書から適格請求書になったことで新たに加えられる項目です。

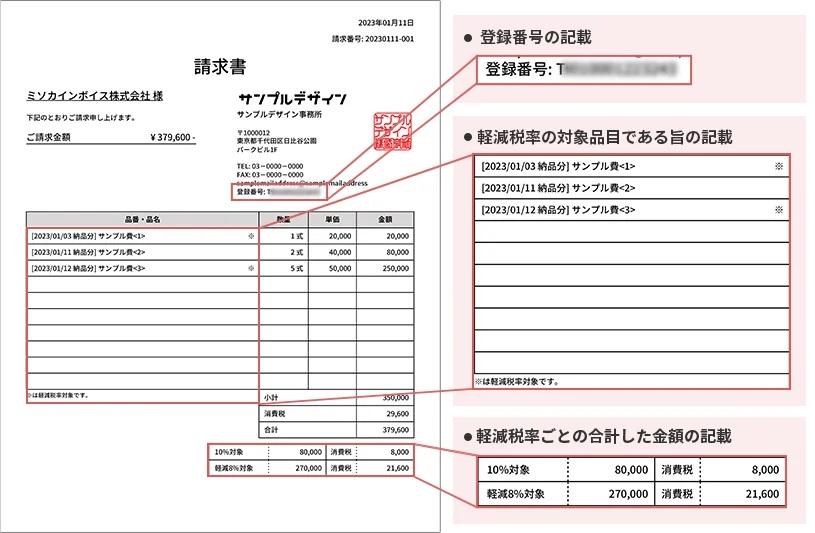

適格請求書に記載項目が必要な項目のうち、従来の区分記載請求書等から追加されるのは、「登録番号」「税抜価額または税込価額を税率ごとに区分した合計額および適用税率」「消費税額等」の3つです。

つまり、区分記載請求書等にこの3項目を加えれば、適格請求書の要件を満たすということになります。なお、登録番号は、適格請求書発行事業者として登録を受けると税務署から通知されます。

適格請求書の例

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度で対応すべきシステムのポイント

インボイス制度に対応するには、売手側、買手側のどちらの立場であっても、対応システムにする方が容易です。

例えば、会計システムがインボイス制度に対応していなければ、法定事項が記載された帳簿を保存することができません。販売管理システムなども、適格請求書の交付と保存ができるかどうかをチェックしたほうがいいでしょう。

続いては、インボイス制度によって対応が必要なシステムと、変更のポイントについて解説します。

会計システムには適格請求書とそうではない請求書の区分管理機能が求められる

免税事業者など、適格請求書発行事業者以外からの課税仕入は、原則として仕入税額控除が適用されません。そのため、会計システムには、適格請求書と適格請求書以外の請求書を区分して管理できる機能が求められます。

なお、経過措置として、適格請求書発行事業者以外からの仕入でも、2023年10月1日から3年間は仕入税額相当額の80%、2026年10月1日から3年間は同様に50%を仕入税額として控除できます。ただし、この経過措置の適用を受けるためには、次の要件を満たさなくてはなりません。

仕入税額控除に関する経過措置の適用要件

- 区分記載請求書等保存方式の記載事項に加え、例えば「80%控除対象」など、経過措置の適用を受ける課税仕入であることが記載された帳簿の保存

- 区分記載請求書等と同様の項目が記載されている、相手先から発行された請求書の保存

請求書発行システムは記載事項に対応しているかがカギ

適格請求書は、インボイス制度開始以前から使用されていた区分記載請求書よりも記載しなければならない項目が多くなっています。

そのため、請求書発行システムは、適格請求書の記載事項に対応しているかどうかを確認する必要があるでしょう。もちろん、適格請求書発行事業者の登録をしない事業者は、区分記載請求書を発行します。

また、適格請求書では消費税の端数処理のルールが統一され、商品ごとではなく税率ごとの合計額に対して端数処理を行うことになります。請求書発行システムには、このような適格請求書のルールに則った機能が必須です。

発行した適格請求書は7年間の保存義務があるため、データの保存に関する機能もチェックが欠かせません。

販売管理・受発注システムは課税事業者かそうでないかの識別機能が必要

販売管理・受発注システムには、取引先ごとに課税事業者か免税事業者(適格請求書発行事業者ではない事業者)かを識別できる機能が必要です。

課税・免税の識別ができないと、仕入税額控除に使う書類を分類するのに多大な手間がかかってしまいます。

また、販売管理・受発注システムの中には、請求書発行機能を持つものもあります。その場合は、前述した請求書発行システムと同様のポイントにも注意しましょう。

POSレジ・POSシステムは軽減税率と適格簡易請求書に対応できているか

小売業、飲食店業などの不特定多数に対して販売等を行う取引においては、適格請求書に代えて、レシートや領収書を適格簡易請求書にすることが可能です。ただし、この場合も、登録番号や税率ごとに区分した適用税率などの項目を記載する必要があります。

商品ごとの税率も把握しなければならないため、軽減税率に対応したPOSレジ・POSシステムが求められます。

EDIシステムで授受した取引情報は保存が必要

EDIとは「電子データ交換」という意味で、企業間の取引情報を電子データでやりとりするシステムのことです。取引においてEDIシステムを利用している場合は、適格請求書も電子データでやりとりをすることになるでしょう。

請求書受領システムを業務の効率化につなげられるか

取引で受け取った適格請求書は、7年間の保存義務があります。また、適格請求書発行事業者以外からの適格請求書ではない請求書であっても、原則7年間の保存が必要です。

請求書受領システムによって受け取った請求書を自動でデータ化できれば、書類管理や会計業務の効率化につながります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度と同様に、改正電子帳簿保存法にも対応する必要がある

適格請求書や適格簡易請求書は、電磁的記録(電子データ)での提供も可能とされています。

なお、2022年1月に電子帳簿保存法の改正が施行され、電子取引における電子データ保存が義務化されました。これにより、電子メールやクラウドサービス、EDIシステムなどを利用して受け取った適格請求書は、一定の要件を満たし、電子データのままで保存しなければなりません。

電子取引のデータ保存については、2024年1月1日から完全義務化されているため、ほぼすべての事業者は対応が必要です。

電子帳簿保存法は、請求書などの国税関係書類も関係します。インボイス制度と併せて、内容をよく理解して対応することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

インボイス制度とは?

インボイス制度は、正式名称を「適格請求書等保存方式」といい、請求書などの交付や保存に関わる制度です。課税事業者が仕入税額控除を受けるための重要な要件として、適格請求書(インボイス)の交付と保存が求められます。

インボイス制度に対応するために必要なことは?

インボイス制度に対応するためには、会計システムや請求書発行システムなどの各種システムの整備が不可欠です。手書きやExcelで作成したインボイスでも制度上問題はありませんが、書き間違いや記載漏れといったミスや管理上の課題があるだけでなく、不正のリスクも懸念されます。詳しくはこちらをご確認ください。

インボイス制度の対応におけるシステム変更のポイントは?

会計システムでは適格請求書(インボイス)とそうではない請求書の区分管理機能が求められます。その他にも請求書発行システムは記載事項に対応しているかどうか、販売管理システムなどもインボイスの発行と保存ができるかどうかをチェックした方がいいでしょう。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ