漫画でわかる!知っておきたいインボイス制度の対応について解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

2023年10月1日にから開始されたインボイス制度について、対応の仕方を漫画でわかりやすく解説します。

売手側・買手側が知っておきたい対応と電子帳簿保存法についても紹介します。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

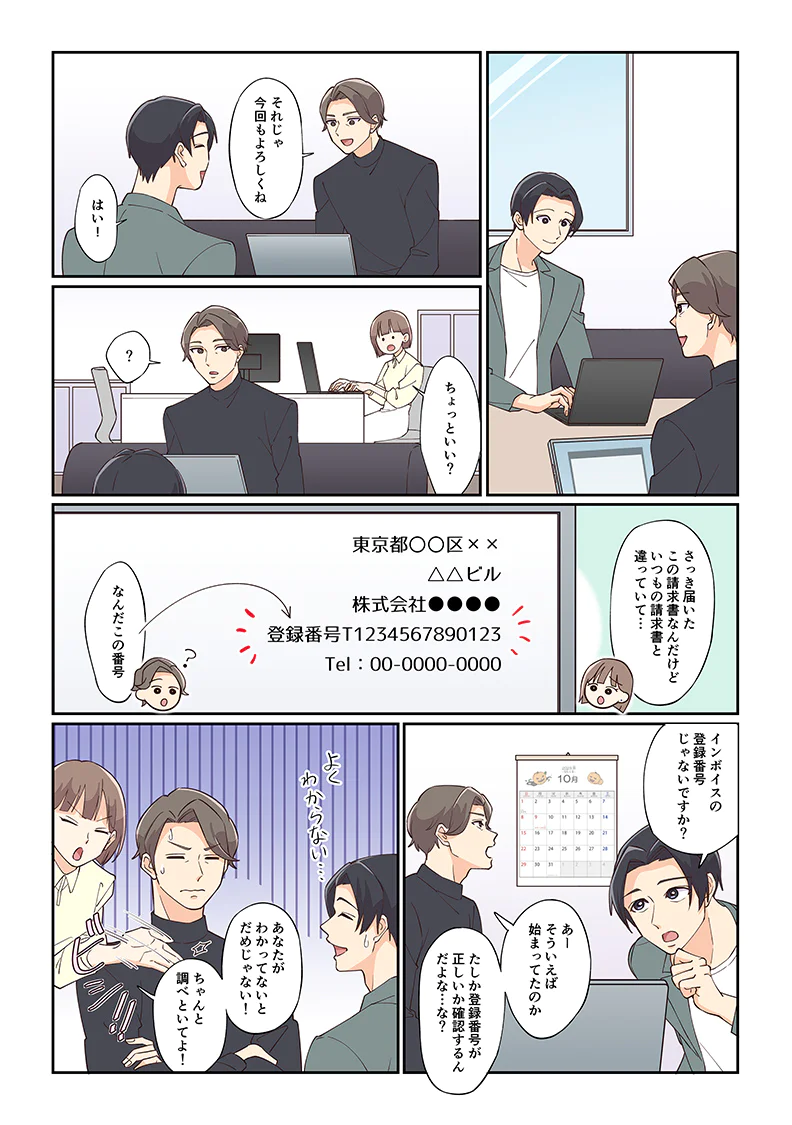

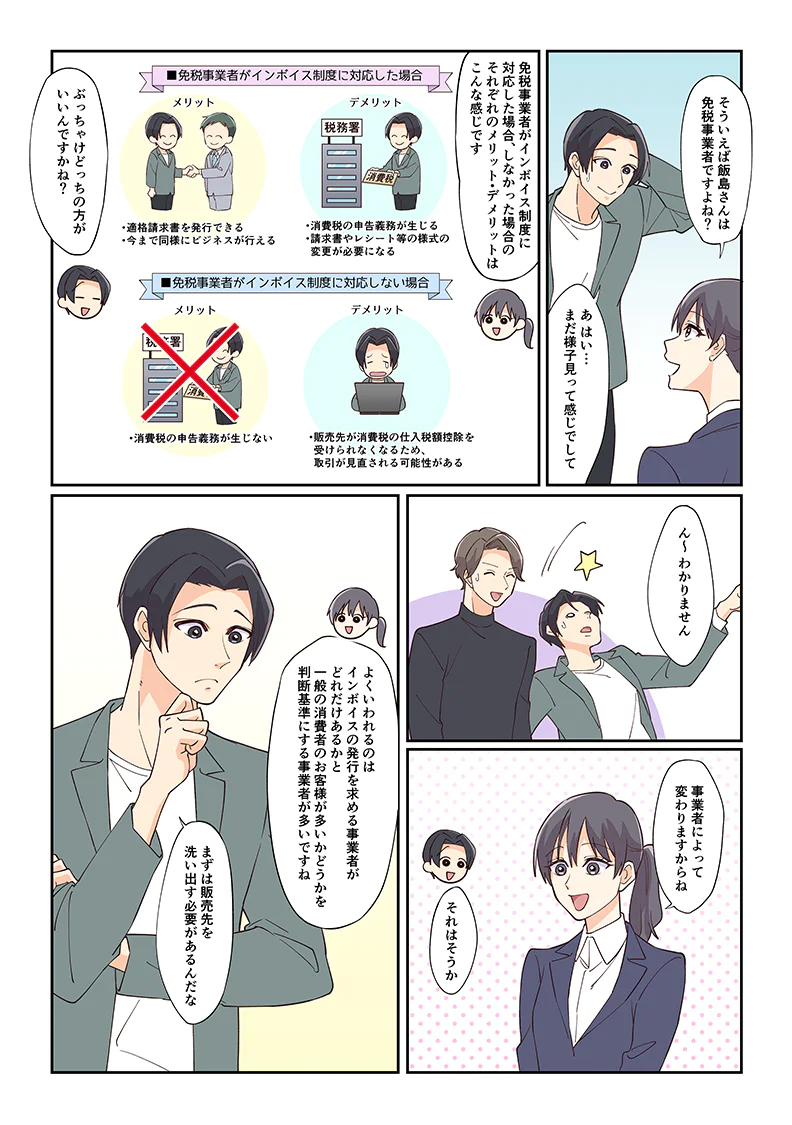

インボイス制度の適格請求書(インボイス)は、正確に交付・受領することが求められる

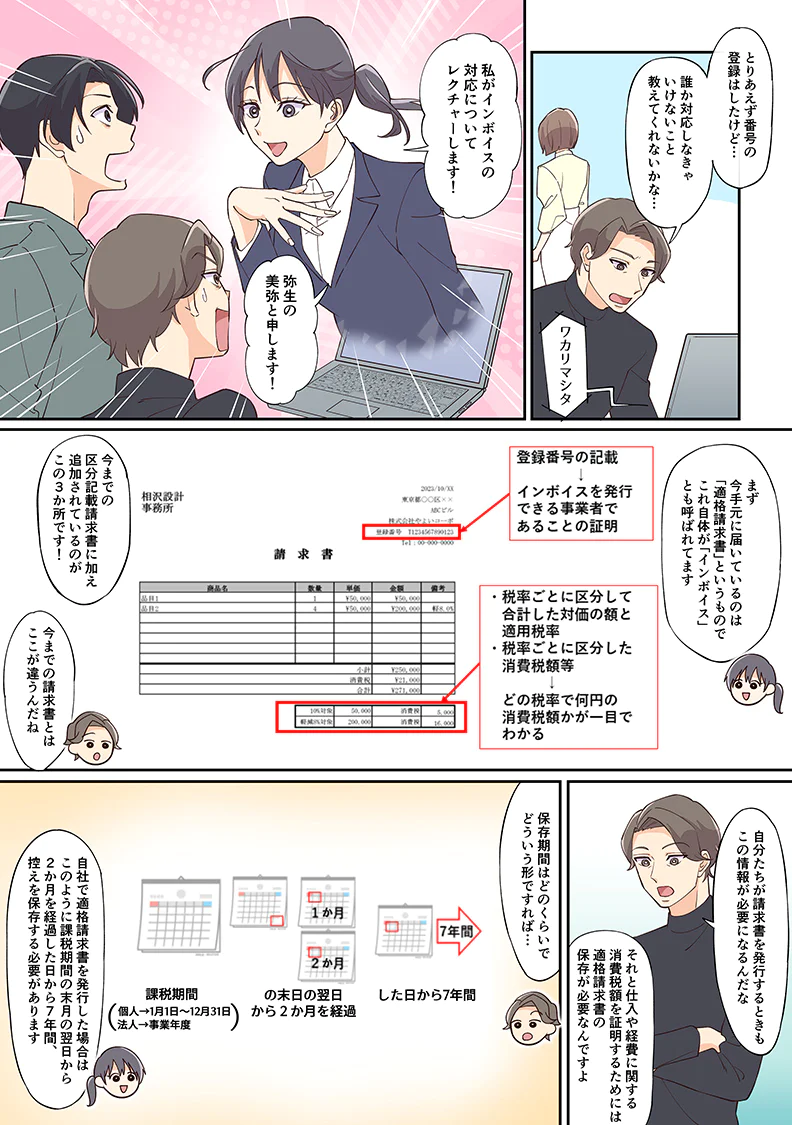

インボイス制度では、売手・買手ともに適格請求書を取り扱うことになります。適格請求書を交付するためには、適格請求書(インボイス)発行事業者として登録する必要があります。

適格請求書は、区分記載請求書方式で求められる記載項目に、「登録番号」「適用税率」「税率ごとに区分した消費税額等」の3項目を加えた全6項目を記載しなければなりません。適格請求書を受け取る側も、交付する側も間違いのないよう確認してください。

適格請求書についてはこちらの記事で解説していますので、参考にしてください。

適格請求書とは?インボイス対応請求書の書き方をわかりやすく解説

また、適格請求書を交付した場合はその控えを7年間、受領した場合も7年間の保存が必要です。正しく保存しなければ、取引で支払った消費税について原則、仕入税額控除が受けられなくなるので注意しましょう。

電子帳簿保存法の電子取引では電子データでの保存が義務化

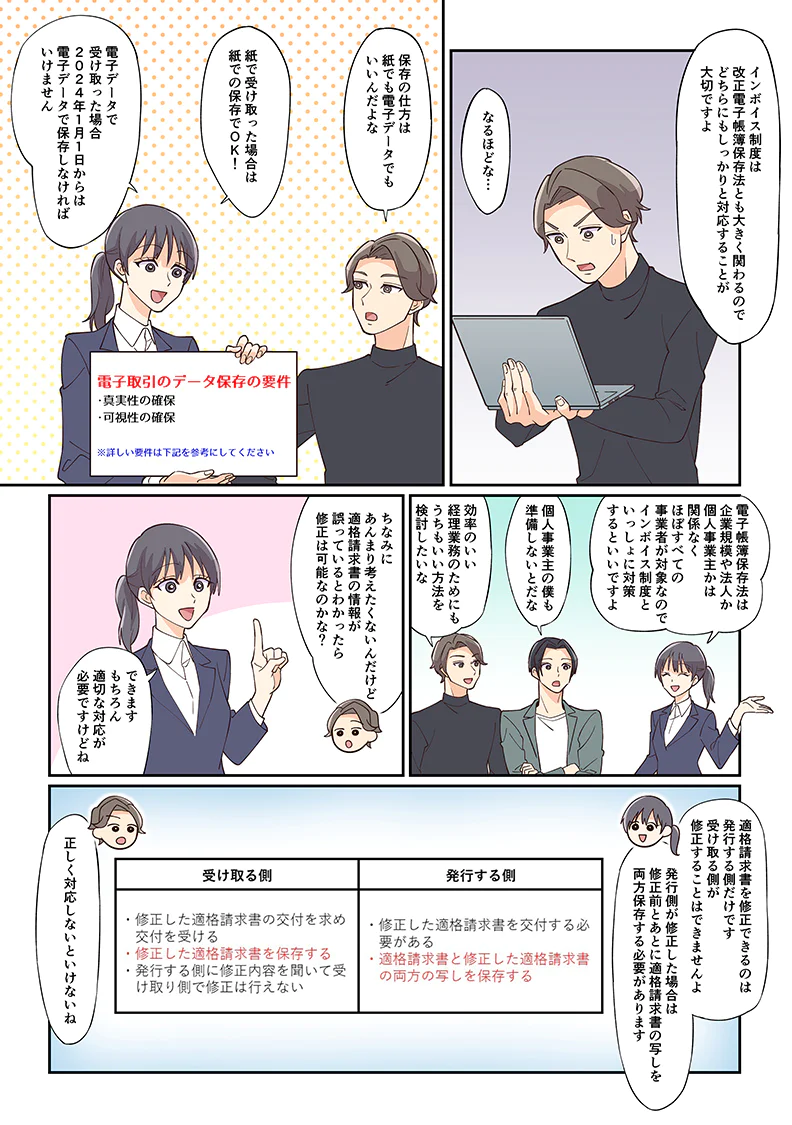

インボイス制度と同様に対応が必要なのが、電子帳簿保存法です。電子帳簿保存法とは、国税関係(法人税法・所得税法など)の帳簿や書類を電子データで保存する際の取り扱い方などを定めた法律です。電子帳簿保存法の中で、2024年1月1日から電子取引のデータ保存が義務化されました。対象は、個人・法人にかかわらずほぼすべての事業者です。対応するためには、システムの導入や社内フローの確認などさまざまな準備が必要なので注意してください。

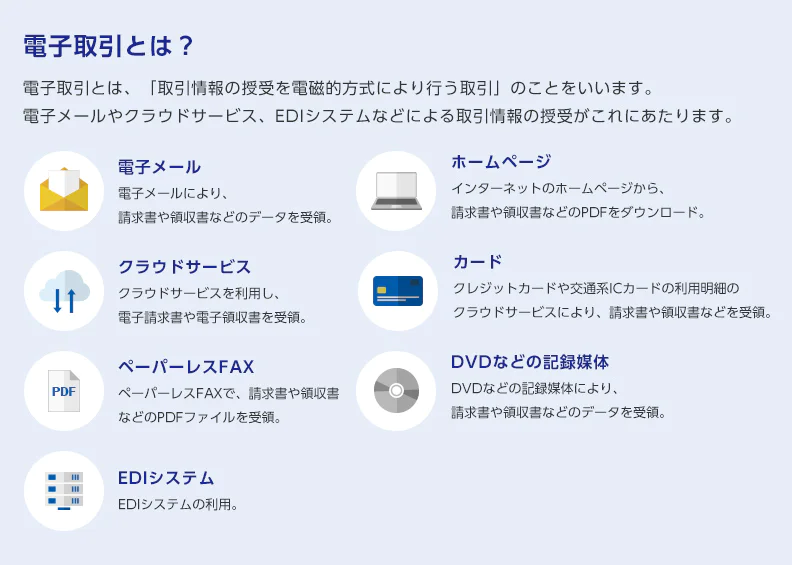

なお、電子取引とは請求書や見積書、領収書などの取引に関する書類を電子的にやりとりすることをいい、請求書や見積書を電子メールでやりとりした際もこれにあたります。会社で経費として扱うクレジットカードや交通系ICカードのクラウドサービスによる利用明細の受領も電子取引にあたるので、自社がどのような方法で書類を授受しているか、確認することが必要です。

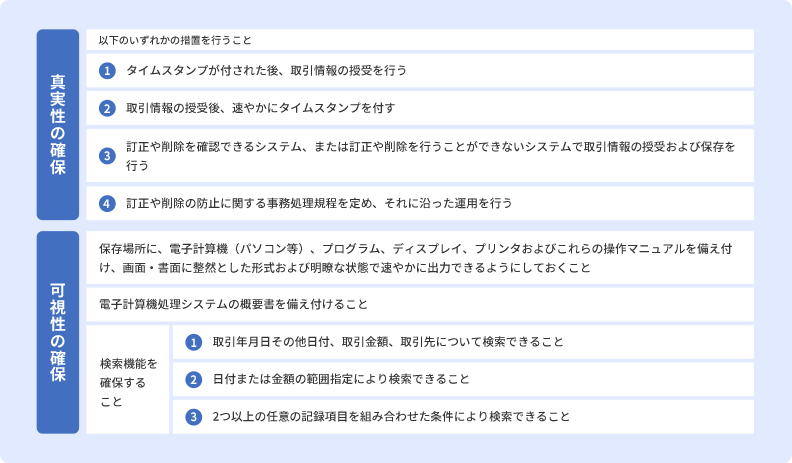

電子取引のデータ保存の保存要件

電子取引のデータ保存には、真実性と可視性を確保できる形で保存することが求められています。電子データの真実性・可視性を確保する要件は、下記のとおりです。

電子データの真実性・可視性を確保する要件

税務調査の際に、税務署員から電磁的記録のダウンロードを求められる場合があります。この求めに対応できる状態であれば、検索要件の(2)(3)は不要となります。

また、基準期間の売上高が5,000万円以下の方は、上記と同様にダウンロードの求めに応じることができるようにしている場合、検索要件のすべてが不要とされます。

真実性の要件については、4種類のいずれかの方法をとればいいとされています。タイムスタンプの付与や、訂正や削除を確認できるシステムを利用する場合は、電子帳簿保存法に対応したシステムの導入が必要です。システムを導入しない場合は、(4)の事務処理規程を定める方法をとることになります。

事務処理規程については、国税庁が「電子取引データの訂正及び削除の防止に関する事務処理規程![]() 」の例を法人と個人事業主それぞれについて用意しています。こちらの例を参考に作成することがおすすめです。

」の例を法人と個人事業主それぞれについて用意しています。こちらの例を参考に作成することがおすすめです。

可視性の要件については、すべてを満たす必要があります。また、検索機能に関しては、ファイル名を「yymmdd_取引先名_金額」などにすることで、日付、取引先、金額での検索が可能です。

なお、保存要件が不要となる猶予措置も設定されています。事前に最新の情報を確認することをおすすめします。

電子帳簿保存法についてはこちらの記事で解説していますので、参考にしてください。

インボイス制度に対応したクラウドサービスなら無料であんしん、簡単!

すでにスタートしているインボイス制度の対応で、経理事務の負担を感じている事業者の担当者様もいらっしゃるのではないでしょうか?弥生では、正確で最新の情報をご提供しています。また、インボイス制度に対応したさまざまなクラウドサービスを無料からご利用いただけます。

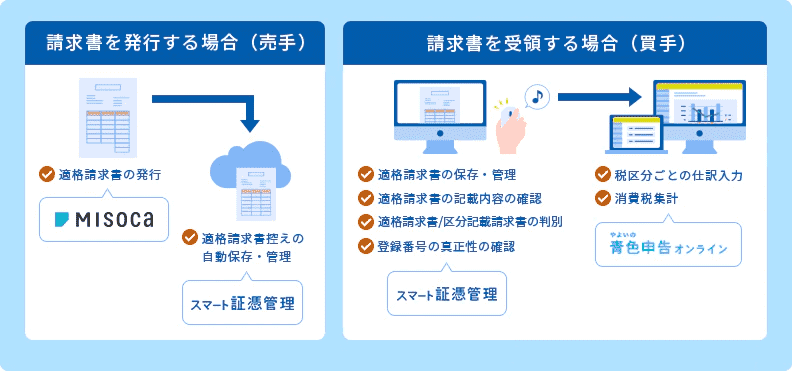

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと対応できます。

今ならキャンペーンを実施中!まずはお試しください。

- ※スマート証票管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。