適格請求書(インボイス)とは?書き方や必要事項をわかりやすく紹介

監修者: 高崎文秀(税理士)

更新

インボイス制度(適格請求書等保存方式)の開始と共に導入されている「適格請求書(インボイス)」は、売手・買手のどちらも取り扱う請求書や納品書などの書類です。適格請求書を交付するためには適格請求書発行事業者として登録が必要であり、適格請求書の書き方や保存方法が決められています。

本記事では、適格請求書を作成するまでに事業者として必要な手続きや適格請求書に記載すべき内容、またインボイス制度の目的や買手側が適格請求書を取り扱う際の注意点などを解説します。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

適格請求書(インボイス)とは

適格請求書とは、2023年10月1日から始まったインボイス制度で扱われる請求書や納品書などの証憑書類を指します。これは、売手と買手の双方が正確な消費税の申告を行うためのもので、取引内容(対象品目)に加え、商品やサービスごとに適用される消費税率と、税率ごとに計算した消費税額を明確に伝える役割を担います。

一般的には「インボイス」と呼ばれますが、正式名称は「適格請求書」です。「請求書」とあるものの、必要記載要件を満たした請求書以外の領収書(レシート)や納品書などの書類も適格請求書に該当します。(本記事では以下、適格請求書)なお、インボイス制度の正式名称は「適格請求書等保存方式」といいます。

まずは、インボイス制度における仕入税額控除の適用要件や適格請求書発行事業者となるために必要な手続きについて確認していきましょう。

請求書の書き方についての詳細は以下の記事で解説していますので、参考にしてください。

適格請求書を受領・保存するのが仕入税額控除の適用の条件

インボイス制度では、買手側が仕入税額控除の適用を受けるためには、原則的に売手側が交付した適格請求書を保存する必要があります(※)。

加えて、売手側も交付した適格請求書の写しを保存する義務があります。適格請求書だけではなく、適格簡易請求書と認められる請求書、納品書、領収書、レシート、仕入明細書なども同様です。

なお、交付した書類そのもののコピーだけでなく、その記載事項が確認できるものであれば、レジに保存されている取引記録を記載したジャーナルや一覧表、明細表なども該当します。

- ※(買手側が簡易課税を選択している場合は、受け取る証憑書類が適格請求書である必要はありませんが、保存は必要です)

適格請求書の保存期間は7年間

保存期間は、適格請求書を交付した日の属する課税期間の末日の翌日から2か月を経過した日から7年間です。電子メールやインターネット上で適格請求書をやりとりした場合は、電子帳簿保存法の電子取引のデータ保存に則って、電子データで保存しなければなりません。

電子帳簿保存法の電子取引のデータ保存について詳しくは、以下の記事を参照してください。

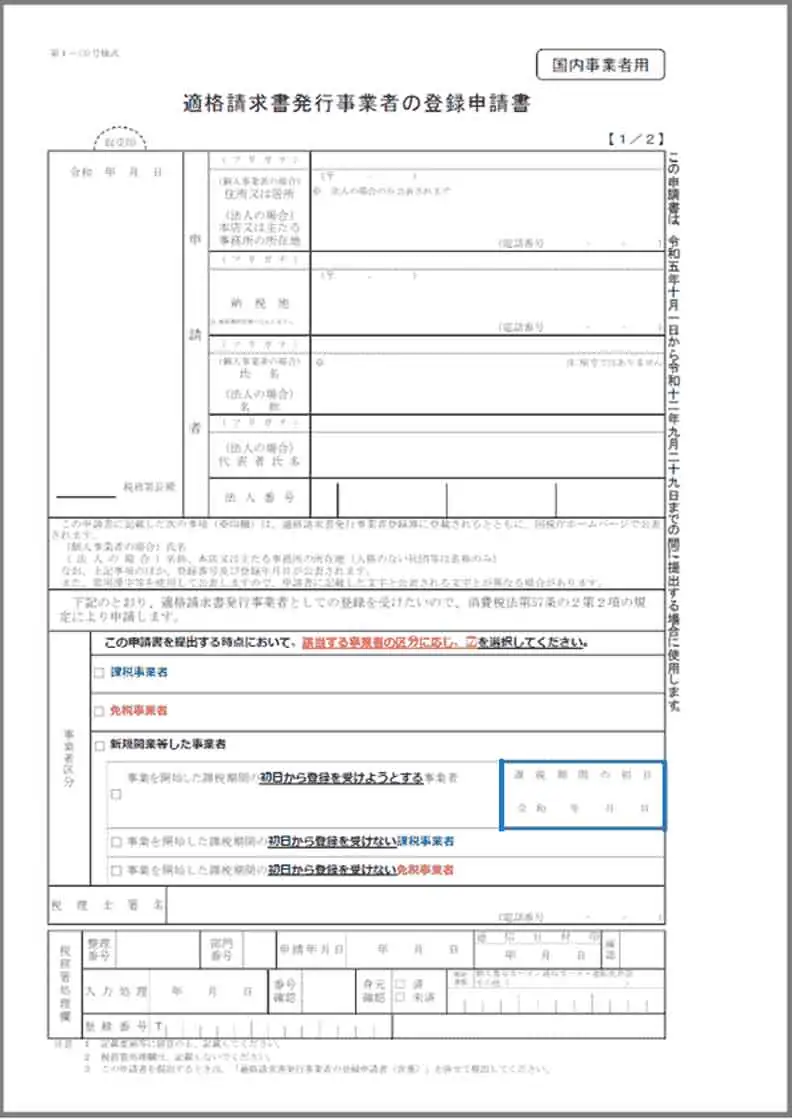

適格請求書を発行するには適格請求書発行事業者の登録申請が必要

適格請求書は、税務署に登録されている「適格請求書発行事業者」のみが交付できます。適格請求書発行事業者になるには「適格請求書発行事業者の登録申請書」を作成し、納税地を所轄する税務署に提出しなければなりません。申請方法には、e-Tax(電子申請)と郵送の2種類があり、e-Taxで申請すると書面で提出するよりも早く登録通知を受け取れる傾向にあります。

-

参照:国税庁「D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)

」

」

なお、以下の要件を満たす場合は、簡易課税制度を選択することも可能です。インボイスの登録申請書とあわせて「消費税簡易課税制度選択届出書」を税務署に提出すると適用できます。

-

- 課税期間の前々年、または前々事業年度の課税売上高5,000万円以下

- 前事業年度末までに「消費税簡易課税制度選択届出書」を税務署に提出している

なお、簡易課税を選択する場合は、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書![]() 」を提出する必要があります。ただし、新規開業等の事業者は、開業等した課税期間の末日までに届出書を提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

」を提出する必要があります。ただし、新規開業等の事業者は、開業等した課税期間の末日までに届出書を提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

また、インボイス制度開始にあたって、簡易課税制度の特例があります。免税事業者が2023年(令和5年)10 月1日から2029年(令和 11 年)9月30日までの日の属する課税期間に適格請求書発行事業者の登録を受け、登録を受けた日から課税事業者となる場合の特例です。消費税簡易課税制度選択届出書を適用を受けたい課税期間中に提出すれば、その課税期間から簡易課税制度を適用することができます。

-

参照:国税庁「No.6505 簡易課税制度」

-

参照:国税庁「簡易課税制度を選択する場合の届出書の提出時期の特例」

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

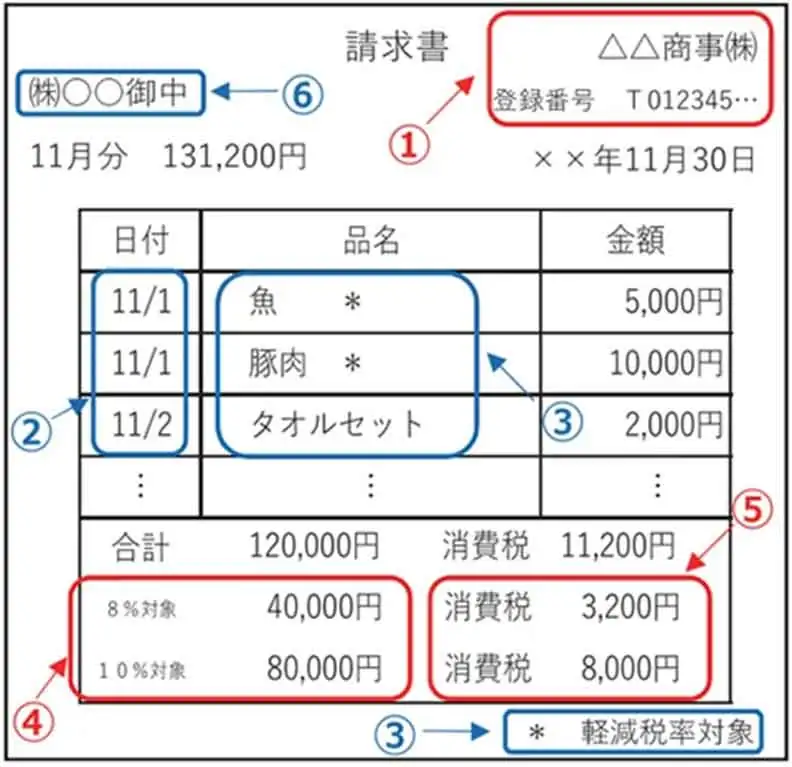

適格請求書の書き方の見本と6つの必要事項

適格請求書では、従来の区分記載請求書方式から必要な記載項目に「登録番号」「適用税率」「税率ごとに区分した消費税額等」の3項目が追加され、記載要件は下記の6つとなります。

なお、請求書以外の仕入明細書や納品書、領収書でも、下記の項目がすべて記載されていれば、手書き・電子問わず適格請求書として交付することが可能です。

①適格請求書交付者の氏名または名称および登録番号

適格請求書を発行した事業者の氏名または名称と、事業者ごとに割り振られる登録番号を記載します。この登録番号は先述したように、納税地を所轄する税務署長へ登録申請を行って登録を受けた場合に通知されるものです。

登録番号は、法人の場合はT+13桁の法人番号、個人事業主や人格のない社団等の場合は、T+13桁の数字で構成されます。なお、個人事業主の場合、屋号の記載は任意ですが、登録名と屋号・店舗名・ペンネームなどが異なる場合、併記する方が望ましいとされています。ただし、ペンネームで活動する個人事業主が本名を知られたくない場合、登録番号とペンネームおよび電話番号を記載する方法もあります。電話番号などから適格請求書を交付する事業者が特定できれば問題ありません。

②取引年月日

品物やサービスの売買が行われた年月日を記載します。

③取引の内容

販売した商品の名前やサービス名など、取引の内容を具体的に記載します。

この際、取引の中に軽減税率(8%)の対象品目が含まれる場合は、その旨が明確にわかるように記載する必要があります。例えば、対象品目に「※」印をつけ、別途「※は軽減税率対象」と書き添える方法などがあります。

④税率ごとに区分して合計した対価の額および適用税率

税率ごとに、税抜または税込金額の合計額を記載します。適用税率は、内容に応じて10%、8%のどちらかを記載します。

⑤税率ごとに区分した消費税額

標準税率(10%)と軽減税率(8%)の対象となる金額から、それぞれの消費税額を計算して記載します。この計算の過程で1円未満の端数が生じた場合、切り捨て・切り上げ・四捨五入といった端数処理の方法は、事業者が任意で決めることができます。

ただし、端数処理を行えるのは、1つの適格請求書につき、税率ごとにそれぞれ1回までと定められています。個々の商品ごとに端数処理を行うことは認められていませんので注意が必要です。

端数処理については、以下の記事で詳しく解説しています。

⑥領収者の氏名または名称

適格請求書の受け取り手である取引先事業者の名称を記載します。

特定の業種は記載事項を一部省略した適格簡易請求書(簡易インボイス)を交付できる

不特定かつ多数の人々に商品の販売やサービス提供を行う小売業や飲食店業、タクシー業などの取引については、適格請求書の代わりに「適格簡易請求書」を交付できます。適格簡易請求書を受領した場合、適格請求書と同様に取り扱うことで、仕入税額控除を適用することが可能です。

下記の5つの項目が記載されていれば、レシートや領収書も適格簡易請求書として交付することができます。

- 簡易適格請求書の記載要件

-

- 発行者の氏名または名称および登録番号

- 取引年月日

- 取引内容および軽減税率の対象品目である旨

- 税率ごとに区分して合計した対価の額

- 税率ごとに区分した消費税額等または適用税率(両方記載することも可能)

請求書の書き方についての詳細は以下の記事で解説していますので、参考にしてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

そもそもインボイス制度とは?

適格請求書が必要となるインボイス制度とは、そもそもどのような制度なのでしょうか。インボイス制度の目的や概要、制度による変更点について確認しておきましょう。

インボイス制度の対応方法や補助金制度などについては、以下の記事を参照してください。

インボイス制度の目的

インボイス制度は、適格請求書の交付・保存することで、仕入税額控除を正しく行うための制度です。

2019年10月1日に軽減税率が導入され、2025年10月現在は消費税の税率が標準税率(10%)と軽減税率(8%)の2つ存在します。そのため、取引する際にどの商品がどちらの消費税率を適用しているのかを明確にしなければ、正しく仕入税額控除を受けることができません。商品ごとに適用している消費税率や、税率別の消費税額を正しく伝えるのが適格請求書です。

また、適格請求書は、インボイス制度では消費税の「仕入税額控除」の適用を行うためにも必要な書類です。事業者が納めるべき消費税は、売上にかかる消費税と仕入にかかる消費税の差額分となります。このしくみが仕入税額控除と呼ばれるもので、差額分の消費税は下記のように計算します。

仕入税額控除の計算式

納めるべき消費税の金額=売上時に顧客から支払われた消費税額-仕入や経費にかかった消費税額

消費税の支払いの重複を防ぐためにも、仕入税額控除を正確に行うことが大切です。

インボイス制度は税率ごとの消費税額を正しく控除するための制度

インボイス制度は、消費税の仕入税額控除の適用を受けるための新たな方式です。適格請求書発行事業者が交付した適格請求書を買手が受け取ることで、消費税の仕入税額控除が適用されます。

ただし、買手側の負担を軽減する特例や経過措置も設けられています。例えば、基準期間における課税売上高が1億円以下等の事業者等は、税込み1万円未満の課税仕入について帳簿のみの保存で控除が認められる「少額特例」(2029年9月30日まで)が適用されます。また、免税事業者からの仕入についても、2029年9月30日までは一定の割合で控除が可能です。

この他、買手側が作成した仕入明細書のうち、一定の項目が記載され売手側の確認を受けたものや、3万円未満の公共交通機関の運賃など、適格請書の交付を受けることが難しい取引についても、帳簿のみの保存で仕入税額控除が認められます。

インボイス制度では消費税額の計算方法選択できる

インボイス制度の開始により、消費税の納税額を計算する方法の選択肢が増えました。従来、消費税額は年間の総売上(または総仕入)から割り戻して計算する「割戻し計算」が基本でした。これに加えて、インボイス制度では交付した適格請求書に記載した消費税額を1つずつ積み上げて計算する「積上げ計算」も選択できるようになっています。

ただし、売上税額と仕入税額の計算方法には組み合わせのルールがあります。売上税額で「積上げ計算」を選択した場合、仕入税額も「積上げ計算」でなければなりません。一方、売上税額で原則的な「割戻し計算」を選択した場合は、仕入税額は「積上げ計算」か「割戻し計算」のどちらかを選択できます。ただし、併用はできません。

どちらの計算方法を選択するかによって納税額が変わる可能性があるため、自社・自事業にとって適切な方法を検討することが重要です。

従来とは異なるルールについて理解するために、こちらもあわせてご覧ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

適格請求書を発行するには適格請求書発行事業者の登録が必要

適格請求書発行事業者として登録を受けるためには、納税地所轄の税務署長へ申請書を提出し、審査を受けなければなりません。税務署の審査を通過し、登録簿に登録されると「登録通知書」が発行されます。登録通知書に記載された「T」から始まる13桁の登録番号を請求書などに記載し、取引先に通知します。適格請求書発行事業者として登録できるのは「課税事業者」のみです。法人やフリーランスなどの事業形態は問わず、課税事業者であれば「適格請求書発行事業者」として登録できます。

ただし、「免税事業者」は「適格請求書発行事業者」として登録できません。免税事業者とは、消費税の課税期間にかかる基準期間(課税期間の前々年または前々事業年度のこと)の課税売上高が1,000万円以下の事業者であり、売上規模が比較的小さいことから、消費税の納税義務が免除されています。

免税事業者が適格請求書発行事業者になる場合、まず課税事業者に切り替えが必要です。通常、免税事業者が課税事業者になるためには「消費税課税事業者選択届出書」を提出する必要があります。しかし、2029年9月30日まではインボイス制度開始に伴う経過措置が設けられているため、「消費税課税事業者選択届出書」の提出は不要です。特例期間内であれば「適格請求書発行事業者の登録申請書」のみで登録できます。

なお、これまで免税事業者だった方が登録を受ける場合、登録したその日の売上から消費税の納税義務が発生するため注意が必要です。登録申請の方法や期限について、詳しく見ていきましょう。

登録申請の方法

適格請求書発行事業者になるための登録申請には2つの方法があります。管轄地域が属する「インボイス登録センター」へ郵送するか、あるいはe-Taxによる電子申請です。

それぞれの手続きの方法について見ていきましょう。

郵送で提出する場合

郵送で申請する際は、国税庁のWebサイトから「適格請求書発行事業者の登録申請書」をダウンロードし、必要事項を記入します。

記入した申請書は、納税地を管轄する税務署ではなく、地域ごとの「インボイス登録センター」へ送付します。送付先は国税庁のサイトで案内されているため、郵送前に必ず確認しましょう。

e-Taxで申請する場合

パソコンやスマートフォンからはe-Taxによる電子申請が可能です。画面の案内に沿って入力するだけで手続きが完了するため、郵送に比べて手軽で審査・登録までの期間が早いのが特徴です。

申請の際には、マイナンバーカードなどの電子証明書と、事前に取得した利用者識別番号が必須となりますので、あらかじめ準備しておきましょう。

登録申請から登録番号発行までにかかる期間

登録申請書を提出してから登録番号が通知されるまでには、一定の期間を要します。目安として、e-Taxでの申請は約1か月、郵送の場合は約1.5か月かかります。申請書に不備があるとさらに時間がかかってしまうため注意が必要です。

-

参照:国税庁「各局(所)インボイス登録センターのご案内」

登録申請についてはこちらの記事で詳しく解説していますので、参考にしてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

適格請求書の交付義務が免除されるケース

適格請求書は、条件によっては交付義務が免除されることがあります。免除されるのは、主に下記のようなケースです。

- 適格請求書の交付が免除されるケース

-

- 3万円未満の公共交通機関(船舶、バスまたは鉄道)による旅客の運送

- 出荷者などが卸売市場で行う生鮮食料品などの販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- 生産者が農業協同組合、漁業協同組合または森林組合などに委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

- 3万円未満の自動販売機および自動サービス機で行われる商品の販売

- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

-

参照:国税庁「交付義務の免除」

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

買手側が適格請求書を取り扱う際の注意点

買手側が適格請求書を取り扱う際は、保存方法にいくつかの注意点があります。また、免税事業者からの仕入については経過措置が設けられているため、その内容についても確認しておきましょう。

帳簿のみの保存で仕入税額控除を受けられる取引もある

適格請求書の交付を受けることが難しいといった理由によって、一定の事項を記載した帳簿のみの保存で仕入税額控除を認められる取引もあります。

帳簿のみの保存で仕入税額控除を認められる取引は下記のようなケースです。

- 帳簿のみの保存で仕入税額控除が認められるケース

-

- 3万円未満の公共交通機関による旅客の運送

- 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券などが使用の際に回収される取引(ただし、「3万円未満の公共交通機関による旅客の運送」に該当する取引を除く)

- 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限る)の購入

- 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る)の取得

- 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入

- 適格請求書発行事業者でない者からの再生資源および再生部品(購入者の棚卸資産に該当するものに限る)の購入

- 適格請求書の交付義務が免除される3万円未満の自動販売機および自動サービス機からの商品の購入

- 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

- 従業員などに支給する通常必要と認められる出張旅費など(出張旅費、宿泊費、日当および通勤手当)

-

参照:国税庁「帳簿のみの保存で仕入税額控除が認められる場合」

免税事業者からの仕入にかかる経過措置がある

インボイス制度開始後は、原則として免税事業者や消費者など、適格請求書発行事業者以外からの仕入について、仕入税額控除を受けられなくなります。ただし、買手側が簡易課税制度や期間限定の2割特例を適用している場合は、売上税額から納付税額を算出するため、受け取った請求書が適格請求書でなくても、仕入税額控除ができます。

また、上記に当てはまらない原則課税の事業者についても、インボイス制度開始から6年間、免税事業者からの仕入でも一定の割合を仕入税額とみなして控除できる経過措置が設けられています。この期間に、課税事業者へ切り替えるかなど対応を考えていく必要があります。

経過措置の期間と仕入税額控除の割合は、下記のとおりです。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

経過措置の適用を受けるには、免税事業者などから受け取る、区分記載請求書と同様の事項が記載された請求書などの保存と、経過措置の適用を受ける旨を記載した帳簿の保存が必要です。インボイス制度に対応した会計ソフトなどを導入すると、こうした管理がスムーズに行えます。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

適格請求書(インボイス)対応の請求書のテンプレート

適格請求書は、登録番号や税率ごとの消費税額など、記載すべき項目が法律で定められています。記載漏れなどのミスを防ぎ、効率的に正確な請求書を作成するには、インボイス制度に対応したテンプレートの活用が便利です。

下記では、無料でダウンロードできるExcelテンプレートを紹介していますので、ぜひご活用ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

これから適格請求書発行事業者になるなら、インボイス制度を理解して対応しよう

インボイス制度では、売手・買手それぞれの立場で適切な対応が求められます。

具体的に、売手側は、適格請求書発行事業者への登録と、記載要件を満たした請求書の発行が不可欠です。消費税の計算方法も選択肢が増えているため、自社・自事業に合った方式を理解しておく必要があります。また買手側は、原則として適格請求書の保存が仕入税額控除の要件ですが、免税事業者からの仕入に関する経過措置や、簡易課税制度の利用の有無など状況に応じて対応が異なります。

既にインボイス制度は始まり、対応が必要な事業者は対応をしています。起業を考える方や現在、免税事業者で経過措置が終わる前にこれからインボイス登録を検討する方もいるでしょう。適格請求書発行事業者の登録を検討している方は、自社・自事業の立場から必要な対応を改めて確認し、登録申請への準備を進めましょう。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

よくあるご質問

「適格請求書等保存方式」とは?

「適格請求書等保存方式」は、2023年10月1日から施行された制度で、通称「インボイス制度」と呼ばれます。消費税の課税事業者が仕入税額控除を適用するために、適格請求書(インボイス)の発行や保存が必要となります。詳しくはこちらをご確認ください。

適格請求書(インボイス)と区分記載請求書等の違いは?

インボイス制度開始前から使用されていた区分記載請求書等に「登録番号」「税抜価額または税込価額を税率ごとに区分した合計額および適用税率」「消費税額等」の3つを追加したのが適格請求書(インボイス)です。つまり、従来の区分記載請求書等にこの3項目を加えれば、適格請求書の要件を満たすということになります。詳しくはこちらをご確認ください。

適格請求書(インボイス)を発行するにはどうしたらいい?

適格請求書(インボイス)を発行できるのは適格請求書発行事業者だけです。適格請求書発行事業者になるには、適格請求書発行事業者の登録申請書を記入のうえ、管轄の税務署に提出します。詳しくはこちらをご確認ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。