消費税課税事業者選択届出書とは?提出期限やインボイス制度との関係を解説

更新

消費税課税事業者選択届出書は、消費税申告義務のない免税事業者が課税事業者になるときに、納税地を所轄する税務署長に提出しなければならない書類です。課税事業者には、本人の意志にかかわらず消費税の申告義務が生じるケースと、申告義務がなくても自ら望んで課税事業者になるケースがありますが、消費税課税事業者選択届出書は後者の場合に必要になる手続きです。

免税事業者が消費税課税事業者選択届出書を提出して課税事業者になると、どのようなメリットがあるのでしょうか。本記事では、消費税課税事業者選択届出書の概要や提出方法のほか、免税事業者が課税事業者になるメリットなどについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

消費税課税事業者選択届出書の概要

消費税課税事業者選択届出書は、消費税にかかわる申請書類の1つです。まずは、消費税課税事業者選択届出書がどのような書類なのか、概要を確認しましょう。

免税事業者が課税事業者になるための届出

法人・個人事業主を問わず、消費税の申告義務がある事業者を「課税事業者」、納税義務が免除される事業者を「免税事業者」と呼びます。

消費税課税事業者選択届出書は、免税事業者が自らの意志で課税事業者になるために税務署に提出する届出書です。消費税課税事業者選択届出書を提出して課税事業者になると、消費税の申告・納付義務が発生します。

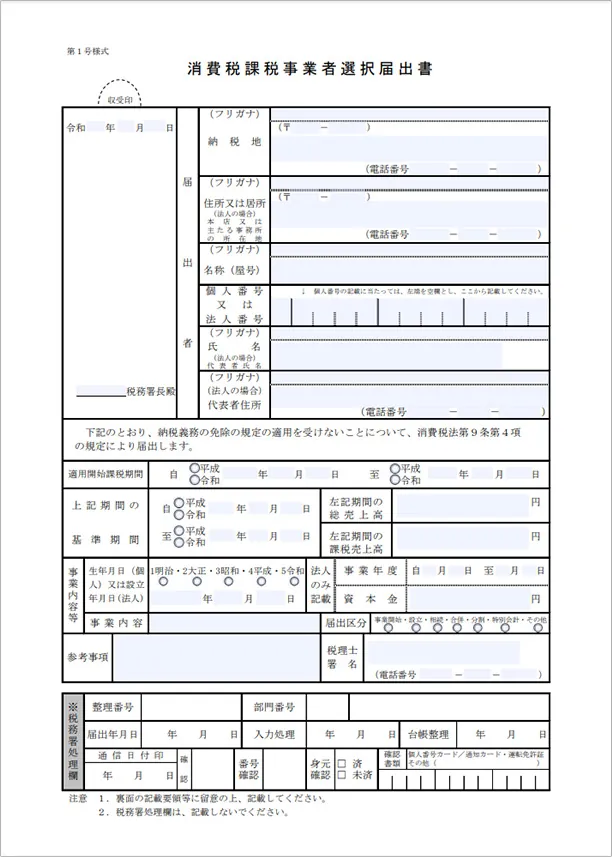

消費税課税事業者選択届出書(国内事業者用)

- ※国税庁「[手続名]消費税課税事業者選択届出手続(国内事業者用)

」

」

消費税課税事業者選択届出書の提出方法

消費税課税事業者選択届出書の提出先は、納税地を所轄する税務署長です。届出書の用紙は国税庁のWebサイト ![]() からダウンロードできるので、必要事項を記入して税務署までの持ち込み、または郵送で提出します。税務署が休みの日(土・日・祝日)の場合は、税務署の時間外収容箱への投函も可能です。

からダウンロードできるので、必要事項を記入して税務署までの持ち込み、または郵送で提出します。税務署が休みの日(土・日・祝日)の場合は、税務署の時間外収容箱への投函も可能です。

消費税課税事業者選択届出書を出す必要がある人

消費税課税事業者選択届出書を提出するのは、消費税の課税事業者になろうとする免税事業者です。提出期限は原則として、適用を受けようとする課税期間の初日の前日までです。

例えば、事業年度が4月1日~3月31日の法人の場合、来期の4月1日から課税事業者になるためには、今期の3月31日までに消費税課税事業者選択届出書を提出しなくてはなりません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

消費税の免税事業者と課税事業者の違い

ここでは、免税事業者と課税事業者でどのような違いがあるのかを改めてご説明します。

消費税の免税事業者

免税事業者には、消費税の納税義務がありません。たとえ商品などを販売するときに消費者や顧客から消費税を受け取っていたとしても、その消費税を税務署に申告・納付する必要はありません。

免税事業者になるかどうかは、一定期間における課税売上高によって決まります。具体的には、基準期間(法人は前々事業年度、個人事業主は前々年の1月1日~12月31日)における課税売上高が1,000万円以下であれば、免税事業者になります。

また、法人設立時や個人事業の開業時は、1期目と2期目は基準期間が存在しないため、原則として2年間は免税事業者となります。ただし、資本金が1,000万円以上の法人を除きます。

消費税の課税事業者

課税事業者は、課税売上にかかる消費税額(消費者から受け取った消費税額)から課税仕入にかかった消費税額を引いて納税額を求め、税務署に申告して、国に納付しなければなりません。

次に挙げる「基準期間」または「特定期間」の課税売上高が1,000万円を超えた場合は課税事業者となり、消費税の申告義務が発生します。この場合は、消費税課税事業者選択届出書ではなく、消費税課税事業者届出書(基準期間用または特定期間用)を税務署に提出して、課税事業者になる手続きを行います。また、資本金が1,000万円以上の法人は、設立1年目から課税事業者となります。

基準期間

- 法人:前々年の事業年度

- 個人事業主:前々年の1月1日から12月31日まで

特定期間

- 法人:前年の事業年度開始の日以後6か月間

- 個人事業主:前年の1月1日から6月30日まで

- ※特定期間の課税売上高が1,000万円を超えるかどうかの判定については、課税売上高に代えて、給与等支払額の合計によって判定することもできます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

消費税の免税事業者が課税事業者になるメリット

免税事業者が課税事業者になると、消費税の確定申告にかかる手間や税負担が発生します。それでも、消費税課税事業者選択届出書を提出して課税事業者になった方が有利になるケースがあります。

仕入税額控除が適用される

課税事業者になると、売上時に受け取った消費税から仕入などで支払った消費税額を差し引いて納税額を算出します。

このとき、受け取った消費税より支払った消費税のほうの金額が多ければ、超過分が還付されます。例えば、高額な設備投資を行ったり売上が大幅に減少したりした場合は、消費税の還付が受けられる可能性が高いのです。

ただし、還付が受けられるのは、消費税の申告時に、原則課税方式を選択した事業者に限られます。簡易課税方式の場合は売上高に対する仕入額の割合が決まっているため、仕入にかかる消費税のほうが多くなることはありません。

適格請求書発行事業者として登録できるようになる

2023年10月1日からインボイス制度が始まり、適格請求書(インボイス)がないと原則として仕入税額控除を適用できなくなりました。

免税事業者は適格請求書を交付できないため、買手側が課税事業者だった場合、買手側は、原則的に仕入税額控除を受けられずに利益が減少してしまいます。そのため、免税事業者は、それまで請求していた消費税を請求できなくなったり、買手側から消費税分にあたる金額の値下げを求められたり、場合によっては取引自体を打ち切られてしまったりする可能性もあります。

課税事業者になれば適格請求書(インボイス)発行事業者の登録ができるため、そのような心配はなくなります。

ただし、2029年9月30日までは、「区分記載請求書等と同等の内容の請求書と経過措置の適用を受けることを記載した帳簿を保存する場合に限り、一定割合を仕入税額として差し引ける」という猶予期間が設けられています。差し引ける税額と期間は下記のとおりです。

- 仕入税額控除割合の経過措置期間

- 2023年10月1日~2026年9月30日:仕入税額相当額の80%

2026年10月1日~2029年9月30日:仕入税額相当額の50%

ほかにも、買手側が簡易課税制度を選択している場合は、受取る請求書はインボイスである必要性はないので、免税事業者からの仕入れでも仕入税額控除ができます。

課税事業者との取引が多く、適格請求書の交付を求められる場合は、課税事業者になるメリットもあるでしょう。しかし、経過措置や買手側が簡易課税を選択しているかなどの状況を確認して、登録すべきか判断するようにしましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

適格請求書発行事業者になるメリット

適格請求書発行事業者になると、取引における正確な消費税額と消費税率を正確に把握できるようになります。原則課税方式を選択して、仕入などにかかった消費税額が大きかった場合は、還付を受けることも可能です。また、インボイス制度は、納税における不正やミスの防止にもつながります。

例えば、仕入れた商品の消費税率が軽減税率の8%なのに10%で計上すると、差の2%分は不当な利益となってしまいます。

適格請求書では消費税率ごとの消費税額をきちんと計算するので、このような不正を起こしてしまう心配もありません。さらに、仕入税額控除が適用される適格請求書を交付できるようになるので、取引先が課税事業者の場合、取引の継続・増加の可能性が高まります。

3年間、元免税事業者の納税額が軽減される

インボイス制度を機に免税事業者から課税事業者となり、適格請求書発行事業者になった事業者は、「2割特例」の適用を受けることができます。インボイス制度開始から3年間(2023年10月1日~2026年9月30日を含む課税期間)、消費税の納税額を売上税額の20%とすることができる特例です。

例えば、飲食店業(見込み仕入率60%)で年間売上額が800万円(消費税分80万円)、仕入額が200万円(消費税分20万円)の場合、通常であれば納める消費税額と、2割特例を適用したときの消費税額は、下記のとおりです。

通常の場合の納める消費税額の計算例

- 原則課税の場合:80万円-20万円=60万円

- 簡易課税の場合:80万円-80万円×60%=32万円

2割特例を適用した場合の消費税額の計算例

- 80万円-80万円×80%=16万円

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

免税事業者がインボイス制度に対応する条件

インボイス制度に対応するために免税事業者が課税事業者になろうとする場合は、手続き方法がやや異なります。

まず、適格請求書を交付できるのは、適格請求書発行事業者の登録申請書を提出して登録を受けた事業者だけです。そして、課税事業者でなければ、適格請求書発行事業者の登録申請を行うことはできません。免税事業者がインボイス制度に対応するには、基本的には「課税事業者になる手続き」と「適格請求書発行事業者の登録手続き」の2つを行わなければなりません。

ただし、2029年9月30日までは、適格請求書発行事業者の登録申請書を提出するだけで自動的に課税事業者になり、消費税課税事業者選択届出書の提出は不要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

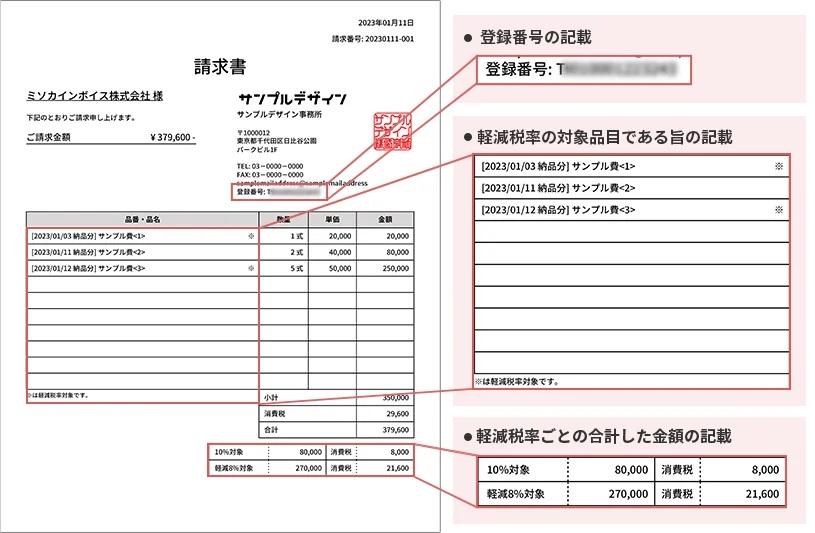

適格請求書を交付するために記載が必要な項目

課税事業者になって適格請求書発行事業者の登録を受けると、適格請求書を交付できるようになります。適格請求書は登録番号や適用税率、消費税額といった定められた項目が記載された請求書のことで、課税事業者が仕入税額控除を受ける重要な要件となります。

インボイス制度によって適用される適格請求書は、区分記載請求書等に比べて記載しなければいけない項目が増えます。記載が必要な項目は、下記のとおりです。

適格請求書に記載する事項

- インボイス発行事業者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 交付先の相手方(売上先)の氏名または名称

- 登録番号

- 税抜価額または税込価額を税率ごとに区分した合計額および適用税率

- 税率ごとに区分して合計した消費税額等

- ※赤字表記は区分記載請求書等には記載が必要ない項目です。

適格請求書の例

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

消費税の計算は原則課税方式か簡易課税方式の二択

納付すべき消費税を計算する方法には、「原則課税方式」と「簡易課税方式」の2種類があります。この2つの課税方式にはどのような違いがあるのかをご説明します。

原則課税方式

原則課税方式は、課税売上高にかかる消費税額から、事業者が仕入や経費で支払った消費税額(仕入税額控除額)を差し引いて計算する方法です。取引の中に非課税取引がある場合は、それを除外して計算します。

原則課税方式の計算式

課税売上高にかかる消費税額-仕入などにかかる消費税額=申告・納付すべき消費税額

簡易課税方式

簡易課税方式は、課税売上高にかかる消費税額に業種ごとに定められた「みなし仕入率」を掛け、その金額を仕入などにかかった消費税額とみなして計算する方法です。

簡易課税方式の計算式

課税売上高にかかる消費税額-(課税売上高にかかる消費税額×みなし仕入率)=消費税額

簡易課税方式を選択することが認められているのは、基準期間の課税売上高が5,000万円以下の課税事業者のみです。なお、基準期間の課税売上高が5,000万円以下であっても、事前に届出をしなければ簡易課税方式を選ぶことはできないので注意してください。

簡易課税方式で用いるみなし仕入率は、業種によって下記のように決められています。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第一種事業 | 90% | 卸売業(ほかの者から購入した商品をその性質、形状を変更しないでほかの事業者に対して販売する事業) |

| 第二種事業 | 80% | 小売業(ほかの者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの)、農業・林業・漁業(飲食料品の譲渡に関わる事業) |

| 第三種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に関わる事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業および水道業 ※ 第一種事業、第二種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除く |

| 第四種事業 | 60% | 第一種事業、第二種事業、第三種事業、第五種事業および第六種事業以外の事業(飲食店業など)

|

| 第五種事業 | 50% | 運輸通信業、金融・保険業、サービス業(飲食店業に該当する事業を除く) ※ 第一種事業から第三種事業までの事業に該当する事業を除く |

| 第六種事業 | 40% | 不動産業 |

- ※国税庁「簡易課税制度の事業区分 」

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

課税事業者選択届出書を提出する際の注意点

課税事業者になると、メリットがある一方で注意点もあります。課税事業者選択届出書を提出する際には、次の注意点を踏まえて検討してください。

課税事業者になると2年間継続で適用される

課税事業者選択届出書を提出して課税事業者になると、原則として2年間は免税事業者に戻ることはできません。「消費税の還付が受けられそうな事業年度だけ課税事業者になって、翌年度は免税事業者に戻ろう」というように、安易なことはできないので気をつけてください。

課税期間中に調整対象固定資産を取得した場合は3年間継続で適用される

課税事業者選択届出書を提出して課税事業者になり、次の要件のいずれにも当てはまった場合は、免税事業者に戻れない期間が3年間に延びます。

3年間、免税事業者に戻れなくなる2つの要件

- 課税事業者になった課税期間またはその翌課税時間中に調整対象固定資産の課税仕入等を行った

- その仕入れた日の属する課税期間の確定申告を原則課税方式で行った

また、その3年間は、簡易課税制度を選択することはできません。

なお、調整対象固定資産とは、棚卸資産以外の資産(建物、構築物、機械および装置、船舶、航空機、車両および運搬具、工具、器具および備品、鉱業権その他の資産)で、消費税等を除いた税抜価格が100万円以上のものをいいます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

消費税課税事業者選択届出書とは何ですか?

消費税課税事業者選択届出書は、消費税の申告義務がない免税事業者が自らの意志で課税事業者になるときに、納税地を所轄する税務署長に提出しなければならない書類です。消費税課税事業者選択届出書を提出して課税事業者になると、消費税の申告・納付義務が発生します。詳しくはこちらをご確認ください。

消費税課税事業者選択届出書の提出はどのように行いますか?

消費税課税事業者選択届出書は、納税地を所轄する税務署長に提出します。届出書の用紙は国税庁のWebサイトからダウンロードできます。必要事項を記入した後、税務署まで持ち込むか郵送で提出します。

免税事業者が課税事業者になるメリットは?

免税事業者が課税事業者になると、売上時に受け取った消費税から仕入などで支払った消費税額を差し引いて納税額を算出することができるため、税金が還付される可能性があります。また、適格請求書(インボイス)を交付することができるため、取引の継続・増加の可能性が高まります。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ