適格請求書発行事業者の登録番号・法人番号とは?確認方法や取得方法も解説

更新

適格請求書(インボイス)発行事業者に登録した事業者には、登録番号が発行されます。ここでは、インボイス制度における登録番号や法人番号がもつ意味、取得方法などを解説します。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

適格請求書発行事業者の登録番号とは?法人番号との関係は?

インボイス制度における登録番号について、以下の5つのポイントを解説します。

- 登録番号は適格請求書(インボイス)発行事業者として認められた証明

- 登録番号には法人番号が使用される

- 適格請求書(インボイス)を交付する側における登録番号の意味

- 適格請求書(インボイス)を受け取る側の登録番号の意味

- 登録番号の記載例

登録番号は適格請求書発行事業者として認められた証明

適格請求書(インボイス)を交付するためには、適格請求書発行事業者への登録が必要となります。納税地を管轄する税務署長宛に登録申請を行い、適格請求書発行事業者として登録されると、事業者ごとに異なる登録番号が発行されます。

そのため登録番号は、インボイス制度に対応している事業者であることの証明になります。インボイス制度において登録番号は非常に重要であるため、後述する登録番号の役割や適格請求書への記載方法、取得方法などについて理解しておきましょう。

登録番号には法人番号が使用される

法人が適格請求書発行事業者として認定された場合、登録番号と法人番号は同じ数字が使われます。

法人番号とは国の機関や地方公共団体、株式会社など設立登記をした法人に対して、国税庁が指定した13桁の番号です。

適格請求書発行事業者に登録した法人に発行される登録番号は「T+13桁の法人番号」、ローマ字のTに続いて法人番号13桁が並んだローマ字と数字の組み合わせです。例えば、法人番号が「123456789XXXX」の法人の場合、登録番号は「T123456789XXXX」で発行されます。つまり、法人番号の頭文字にTをつけるだけで登録番号になります。

なお、個人事業主の場合は法人ではないため、登録者ごとに「T+13桁」の数字が登録番号として割り当てられます。

適格請求書を交付する側における登録番号の意味

適格請求書を交付する事業者にとって、登録番号の取得は取引相手からの信頼性を高められるというメリットがあります。

登録番号を取得すると、国税庁の適格請求書発行事業者公表サイト![]() で公表されるためです。公表されて登録番号による検索が可能になれば、取引に先立ち買手側が適格請求書発行事業者と把握できるため、取引における信頼につながります。

で公表されるためです。公表されて登録番号による検索が可能になれば、取引に先立ち買手側が適格請求書発行事業者と把握できるため、取引における信頼につながります。

また適格請求書の発行には、登録番号の記載が必須です。つまり、登録番号は取引先(販売先・買手側)からの登録状況の確認や適格請求書の交付ができるようになるため、交付する側にとって非常に重要な番号となります。

適格請求書を受け取る側の登録番号の意味

適格請求書を受け取る側が消費税の仕入税額控除を受けるために、登録番号は非常に重要です。仕入税額控除とは、売上にかかる消費税額から仕入にかかる消費税額を差し引いて、消費税の納税額を計算することです。仕入税額控除の適用を受けることにより、事業者への消費税の二重課税を解消できます。

インボイス制度では、登録番号などの記載事項を満たした適格請求書がなければ買手側は消費税の仕入税額控除を受けられません。つまり登録番号などの記載がない請求書を受け取った場合、支払った消費税相当額が仕入税額控除を受けられず消費税の負担が大きくなります。仕入税額控除が適用できるかどうかは事業者の利益にかかわるため、受け取る側にとっても非常に重要です。

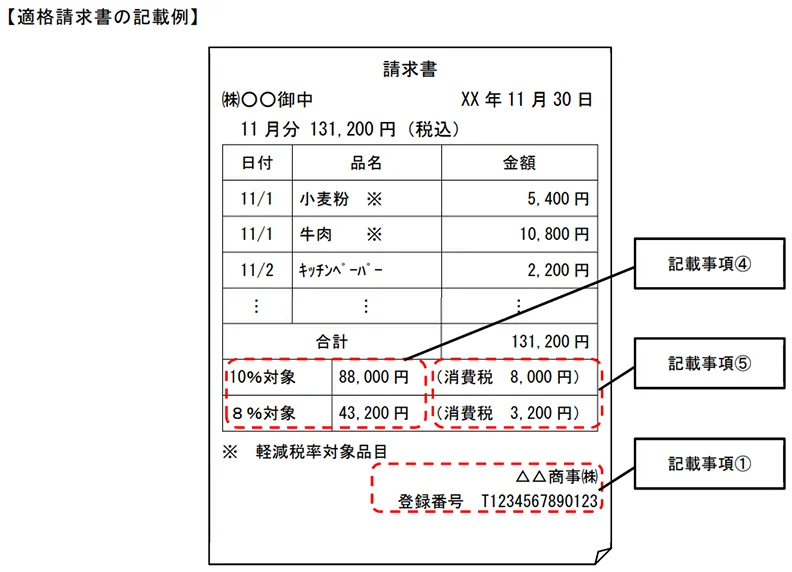

登録番号の記載例

適格請求書において登録番号は下図のように記載します。

-

引用:国税庁「4 適格請求書の記載事項

」

」

また、適格請求書に記載する項目は以下のとおりです。

-

1. 適格請求書(インボイス)発行事業者の氏名又は名称および登録番号

-

2. 取引年月日

-

3. 取引内容(軽減税率を含む場合はその旨を記載)

-

4. 税率ごとに区分して合計した取引金額および適用税率

-

5. 税率ごとに区分した消費税額等

-

6. 書類の交付を受ける事業者の氏名または名称

上記の1,4,5が、インボイス制度によって新しく記載が必須になる項目です。買手側の仕入税額控除に影響を及ぼすため、適格請求書を発行する側も受け取る側も記載漏れがないかしっかりチェックしましょう。

適格請求書の書き方について、こちらの記事で解説しています。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

適格請求書発行事業者の登録番号の確認方法

適格請求書を発行するときや受け取るときは、登録番号をチェックして記載漏れや記載内容に不備がないか確認する必要があります。登録番号を含め記載事項を満たした請求書でなければ、買手側は消費税の仕入税額控除を受けられないためです。ここでは登録番号の確認について、以下の4つの方法を紹介します。

- 登録通知書で確認

- 国税庁の適格請求書発行事業者公表サイトで確認

- 国税庁の法人番号公表サイトで確認

- コーポレートサイトで確認

それぞれの方法について、詳しく見ていきましょう。

登録通知書で確認

自社の登録番号を確認する方法としては、適格請求書発行事業者の登録通知書の確認が最も簡単です。登録通知書とは、適格請求書発行事業者への登録が完了した際に税務署から送られてくる書類です。

登録通知書には登録番号が記載されているため、特別な手続きなしで確認できます。登録通知書は書類以外にも、e-Tax![]() で適格請求書発行事業者へ登録申請をした場合のみデータでも受け取れます。基本的に書類の再発行はできないため、紛失リスクを下げるためにもe-Taxでの申請がおすすめです。

で適格請求書発行事業者へ登録申請をした場合のみデータでも受け取れます。基本的に書類の再発行はできないため、紛失リスクを下げるためにもe-Taxでの申請がおすすめです。

国税庁の適格請求書発行事業者公表サイトで確認

国税庁の適格請求書発行事業者公表サイト![]() では登録番号を入力フォームに入力するだけで、適格請求書発行事業者として登録された事業者の氏名・名称や登録年月日、本店や事務所の所在地がわかります。ユーザー登録なしで利用できるため、気軽に使える点がメリットです。

では登録番号を入力フォームに入力するだけで、適格請求書発行事業者として登録された事業者の氏名・名称や登録年月日、本店や事務所の所在地がわかります。ユーザー登録なしで利用できるため、気軽に使える点がメリットです。

国税庁の法人番号公表サイトで確認

自社の登録番号を調べたいときに登録通知書が手元になく、法人番号もわからないときは、国税庁の法人番号公表サイト![]() を利用しましょう。このサイトでは法人名や所在地の入力だけで、法人番号を調べられます。法人の場合、登録番号は法人番号の頭にローマ字のTをつけるだけなので、同時に登録番号も把握できます。

を利用しましょう。このサイトでは法人名や所在地の入力だけで、法人番号を調べられます。法人の場合、登録番号は法人番号の頭にローマ字のTをつけるだけなので、同時に登録番号も把握できます。

コーポレートサイトで確認

法人によっては登録番号をコーポレートサイトに掲載しています。登録番号を知りたい場合は、インターネットで「(調べたい法人名) インボイス 登録番号」で調べてみてもよいでしょう。検索結果に出てこない場合は、法人番号公表サイトを利用してみてください。

※国税庁「法人番号公表サイト」

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

適格請求書発行事業者の登録番号の取得方法

適格請求書発行事業者として登録番号を取得するには、登録申請をする必要があります。ここでは適格請求書発行事業者へ登録するための以下の2つの方法について紹介します。

- e-Taxを利用して申請

- インボイス登録センターへ郵送で申請

それぞれの申請方法について、詳しく解説します。

e-Taxを利用して申請

申請方法の中で最もおすすめできるのは、e-Tax![]() による申請です。e-Taxを利用すればパソコンから登録申請手続きができます。法人の場合はスマートフォンからの申請ができないため、パソコンを用意してください。画面に表示される質問に対して必要情報を回答する形式なので、入力漏れを防げるメリットがあります。e-Taxで登録申請する際には、以下の2点を用意しましょう。

による申請です。e-Taxを利用すればパソコンから登録申請手続きができます。法人の場合はスマートフォンからの申請ができないため、パソコンを用意してください。画面に表示される質問に対して必要情報を回答する形式なので、入力漏れを防げるメリットがあります。e-Taxで登録申請する際には、以下の2点を用意しましょう。

- 電子証明書

- 利用者識別番号

電子証明書とはインターネット上で重要なデータをやりとりする際、免許証やパスポート、マイナンバーカードのような本人確認の役割を果たすものを指します。法人代表者のマイナンバーカードを電子証明書として利用できますが、それ以外であれば国税庁が公開している電子証明書の取得に関するサイト![]() に記載の電子証明書を利用してください。

に記載の電子証明書を利用してください。

利用者識別番号とはe-Tax利用者に割り振られる16桁の番号で、e-Taxにログインするときの本人確認目的で使用します。e-Taxを初めて利用する方は事前に税務署長へ開始届出書を提出する必要があり、e-Taxが利用できるようになると、同時に利用者識別番号の取得も可能です。

e-Taxで適格請求書発行事業者への登録申請が完了すると、適格請求書発行事業者の登録通知書がデータで送られてきます。データはe-Taxで確認できるため、パソコンやスマートフォンなどからでも登録番号を確認できて便利です。

適格請求書発行事業者の登録申請について、こちらの記事で詳しく解説しています。

インボイス登録センターへ郵送で申請

インボイス登録センターへ書類を郵送する方法もあります。インボイス登録センターは、インボイス制度に関する申請書や届出書の処理や電話照会などの事務手続きを行う、国税庁により全国12箇所に設置された施設です。

適格請求書発行事業者の登録申請書の提出も受け付けているため、書類で提出する場合は納税地を管轄しているセンターへ郵送で提出しましょう。管轄地域と提出先については、国税庁の公式サイト![]() で紹介されています。

で紹介されています。

該当地域のセンター名をクリックすると提出先の住所が記載されているので、その住所に登録申請書を送付してください。なお、申請から登録番号が発行されるまでは一定の期間を要します。書面で提出した場合は約1.5か月、e-Taxを利用した場合は約1か月が目安となります。

※国税庁「適格請求書発行事業者の登録件数及び登録通知時期の目安について」

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

適格請求書発行事業者の登録番号に関するよくある質問

適格請求書発行事業者に登録しないとどうなる?

適格請求書を交付できるのは適格請求書発行事業者に限られます。そのため、適格請求書発行事業者に登録しない場合は、請求書を受け取った買手側が仕入税額控除を受けられなくなります。

その一方で、取引先である買手側が適格請求書の交付を求めないのであれば、適格請求書発行事業者に登録する必要はありません。

インボイス制度に伴う経過措置として、課税事業者が受け取った適格請求書発行事業者以外からの請求書でも、6年間は一定割合を仕入税額控除として利用できる制度があります。こちらの記事で詳しく解説しています。

適格請求書発行事業者の登録番号と法人番号は関係ある?

登録番号とは、適格請求書発行事業者として納税地を管轄する税務署長の登録を受けた事業者に通知される番号です。登録番号は適格請求書への記載が必須です。

法人番号は、設立登記をした法人ごとに国税庁が指定した13桁の番号で、適格請求書発行事業者の登録番号とは異なりますが、法人に発行される登録番号は、ローマ字のTの後に法人番号が続くように設定されます。まったく同じ数字が使われるため混同するかもしれませんが、別の番号であると認識しておきましょう。

個人事業主の登録番号は法人番号と異なる?

個人事業主の登録番号は、ローマ字のTの後に他の事業者と重複しないように、13桁の数字が割り振られます。個人事業主の場合、マイナンバー(個人番号)は用いず、法人番号とも重複しないランダムの数字が割り振られます。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

適格請求書発行事業者の登録番号はインボイス制度対応の証明になる

適格請求書発行事業者の登録番号(法人番号)は、インボイス制度へ対応している事業者に対して発行される番号です。国税庁の適格請求書発行事業者公表サイト![]() では事業者の登録情報を確認できるため、インボイス制度へ対応している証明になるほか、適格請求書発行の際に記載が必須になります。

では事業者の登録情報を確認できるため、インボイス制度へ対応している証明になるほか、適格請求書発行の際に記載が必須になります。

登録番号や法人番号の役割について理解したうえで、登録番号を取得するために適格請求書発行事業者への登録申請を行ってください。適格請求書を発行する予定がある方は、早めに登録申請を完了しましょう。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

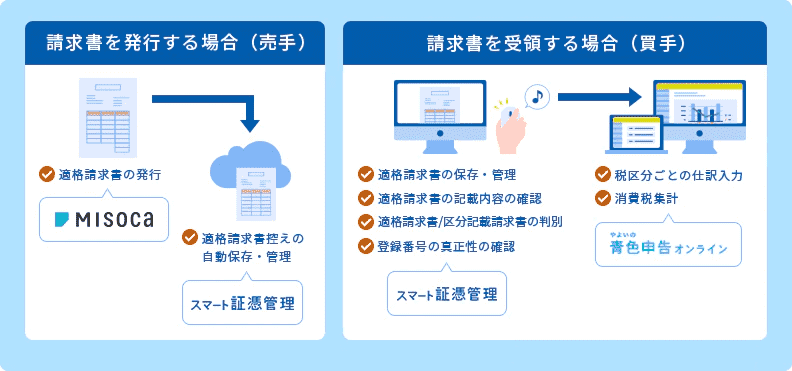

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

弥生の申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告もe-Taxでの申告が可能です!

請求書ソフトとのデータ連携でインボイス取引の仕訳もラクラク!クラウド請求書作成ソフトMisocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。