インボイス制度によるライターへの影響は?対策方法や申請手順を解説

更新

2023年10月1日から開始されたインボイス制度により、フリーランスのライターにどのような影響があるのか気になる方も多いのではないでしょうか。特にこれまで免税事業者だった方には大きな影響を与える可能性があります。インボイス制度について理解を深めて、適切に対処するのが大切です。

本記事では、インボイス制度の概要を説明しつつ、ライターへの影響や対処法について解説します。インボイス制度への対応を迷っている方は、ぜひ本記事を参考にしてみてください。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度とは

2023年10月1日から開始されたインボイス制度とは、正式名称を「適格請求書等保存方式」といい、消費税の仕入税額控除の金額を正しく計算するための制度です。インボイスとは、一定の記載要件を満たした請求書や領収書などの証憑書類を指し、正式名称を「適格請求書」といいます。

インボイス制度における大きなポイントとして、「仕入税額控除」があります。「仕入税額控除」は、消費税の二重課税を解消するために、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を差し引いて納税できるしくみのことです。インボイス制度では、原則的に買手側は適格請求書(インボイス)がないと消費税の仕入税額控除の対象にできず、納税負担が増えてしまいます。

しかも、適格請求書を交付できるのは「適格請求書(インボイス)発行事業者」に限られます。「適格請求書発行事業者」として登録すると、これまで免税事業者だった事業者は課税事業者となります。そのため、ご自身や買手先への影響を見越して適格請求書発行事業者になるか判断が必要となります。

インボイス制度の概要については、以下の記事も参考にしてみてください。

免税事業者と課税事業者の違い

免税事業者と課税事業者の違いについては、以下の表にまとめました。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている |

|

基準期間や特定期間の課税売上高が、1,000万円以下の事業者は「免税事業者」となります。「免税事業者」は消費税の納税は免除されていますが、インボイス制度に対応するために適格請求書発行事業者に登録すると課税事業者になるので消費税の納税義務が発生します。

その一方で、基準期間における課税売上高が1,000万円を超える事業者は「課税事業者」です。すでに課税事業者であれば、インボイス制度への対応に関係なく消費税の納税義務は発生するので、登録することに大きなデメリットはないと言えるでしょう。

取引先(買手側)から適格請求書を交付してほしいという依頼があるなら、適格請求書発行事業者に登録することをおすすめします。

免税事業者と課税事業者の特徴については、以下の記事で詳細をまとめています。

取引先(買手側)からみたインボイス制度

前述したとおり、インボイス制度では、取引先(買手側)が仕入税額控除を利用するためには、原則的に適格請求書が必要となります。

例えば、取引先(買手側)がライターに50,000円+消費税5,000円で発注した場合、インボイス制度では、免税事業者のライターに発注するケースでは適格請求書を受け取れないので、消費税5,000円を仕入税額控除の対象にできません。したがって、ライターに支払った消費税分の納税額が増えます。

そのため、免税事業者へ発注した場合、取引先(買手側)にとってコストアップにつながります。

例えば、大きな出版社などでは、免税事業者のままでも構わない、買手先側が消費税分を負担する、と発表しているケースもあります。また、仕入税額控除については経過措置もあるため、免税事業者との取引であっても一定期間は一定の割合で仕入税額控除が可能です。

これらの影響を考慮した上で、取引先(買手側)とコミュニケーションを取り、どのようにするか相談してインボイス制度への対応を決める必要があります。

フリーランス(個人事業主)のライターはインボイス制度の登録が必要か?

フリーランスのライターにとって、インボイス制度への対応は必須ではありません。現在、免税事業者であれば、取引先(発注側・買手側)とコミュニケーションを取り、適格請求書発行事業者に登録したほうがよいのか、免税事業者のままでいくのか、しっかりと検討することが重要となります。

すでに課税事業者として活動するライターの方は、インボイス制度によるデメリットはあまりありません。取引先(買手側)が消費税の仕入税額控除を使えるように適格請求書発行事業者の登録をすることをおすすめします。

免税事業者のフリーランスライターが受けるインボイス制度の影響

免税事業者のフリーランスライターが受けるインボイス制度開始による影響は、以下2つです。

- 適格請求書発行事業者になると消費税分の税負担が増える

- 免税事業者のままでいると受注数が減る可能性がある

詳細を以下より解説するので、インボイス制度開始後の影響について参考にしてみてください。

適格請求書発行事業者になると消費税分の税負担が増える

インボイス制度に対応するために課税売上が1,000万円以下のまま適格請求書発行事業者に登録すると消費税の課税事業者になるので、消費税の納税義務が発生します。それにより、税負担が増えてしまいます。

なお、インボイス制度対応を理由に免税事業者から適格請求書発行事業者になった方は「2割特例」という特例の対象となります。しかし、消費税を負担しなければならない点は変わらないため、どうすべきかは慎重に検討しましょう。悩む場合は、税理士などの専門家に相談することをおすすめします。

免税事業者のままでいると受注数が減る可能性がある

免税事業者のままでいるとインボイス制度開始前と同じく消費税を納めなくて済みますが、適格請求書が発行できないので、受注が減る可能性があります。

取引先(買手側)は適格請求書を受け取れないと、原則的に消費税の仕入税額控除ができないので、消費税の納税額が増えてしまいます。そのため、同じ業務を同じ金額で発注するなら、消費税分コストの安い適格請求書発行事業者へ仕事が集中して、取引数が減る可能税があるでしょう。

ただし、仕入税額控除については免税事業者との取引であっても、一定期間は一定の割合で仕入税額控除が可能となる段階的な経過措置があります。2023年10月1日~2026年9月30日までは仕入税額相当額の80%、2026年10月1日~2029年9月30日までは50%、免税事業者からの課税仕入であっても控除できます。また、買手側が適格請求書発行事業者でも簡易課税を選択している場合は、適格請求書ではなくても仕入税額控除ができるので、免税事業者からの取引でも問題ありません。

これらの経過措置についても交渉の材料として、取引先(買手側)とコミュニケーションを取り、適格請求書を交付する必要があるか、相談・確認をするようにしましょう。

インボイス制度でフリーランスライターができる対策

インボイス制度でフリーランスライターができる対策は、以下2つです。

- 取引先(買手側)と価格の相談をする

- インボイス制度に対応するために適格請求書発行事業者になる必要があるか確認と検討をする

インボイス制度に対応した場合の事業方針を立てる参考にしてみてください。

インボイス制度で免税事業者が取るべき対応については、こちらの記事で解説していますので、参考にしてください。

取引先(買手側)と相談をする

取引先(買手側)と適格請求書の必要性や価格について相談をしてみてください。適格請求書の交付が不要で、インボイス制度開始前と変わらぬ金額が受注できるなら、免税事業者のままでいられるので、収入の減少を避けられます。

取引先(買手側)と価格交渉をしてみた結果、少額の割引で済むなら、免税事業者のまま様子を見るのも1つの手です。フリーランスのライターの場合、複数の取引先(買手側)とやりとりがあるケースも多いかと思います。慎重に確認と検討をしてみましょう。

インボイス制度に対応するために適格請求書発行事業者になるか検討する

免税事業者のままでいると取引数が減ったり、取引範囲が狭まる可能性があるので、インボイス制度に対応するために適格請求書発行事業者になるかの検討も必要です。

他のライターがインボイス制度に対応していなければ、新しい取引先(買手側)との契約できる可能性もあります。ただし、適格請求書発行事業者になると消費税分の手取り収入が少なくなりますし、インボイス対応のために適格請求書の交付や保存、インボイス制度に則った帳簿付け、消費税申告も必要なので、インボイス制度に対応するかどうかは慎重に判断しましょう。

適格請求書を交付するには?

フリーランスライターがインボイス制度に対応するなら、以下3つの手順で進めます。

- 手順1:適格請求書発行事業者の登録申請を出す

- 手順2:請求書の書式を適格請求書に対応させる

登録申請方法や適格請求書の書式などは、こちらを参考にしてみてください。

適格請求書発行事業者への登録手順は、以下の記事で詳細を解説します。

手順1:適格請求書発行事業者の登録申請を出す

適格請求書を交付するには、適格請求書発行事業者になるために登録申請を提出しなければなりません。国税庁のWebサイト![]() から申請書をダウンロードできるので、必要事項を記入のうえ納税地を管轄するインボイス登録センターへ送付しましょう。

から申請書をダウンロードできるので、必要事項を記入のうえ納税地を管轄するインボイス登録センターへ送付しましょう。

免税事業者は、適格請求書発行事業者の登録をすることで登録日から消費税の課税事業者になります。申請については、e-Tax![]() を使ってパソコンやスマートフォンからの手続きも可能です。

を使ってパソコンやスマートフォンからの手続きも可能です。

手順2:請求書などの書式を適格請求書に対応させる

- 発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

「発行事業者の登録番号」については、適格請求書発行事業者の通知を受けたあと、登録番号を忘れずに確認しましょう。適格請求書そ交付した場合、その控えについて、交付または提供した日の属する課税期間の末日の翌日から2か月を経過した日の7年間は、保存が義務付けられています。

ライターがインボイス制度に対応する際によくある質問

インボイス制度について、ライターから寄せられるよくある質問へ回答します。

- 年間売上1,000万円以下の個人事業主はインボイス制度に対応したほうがいいですか?

- 副業でライターをしている人にとってインボイス制度は関係ないですか?

気になる項目があれば、こちらを参考にしてみてください。

年間売上1,000万円以下の個人事業主も適格請求書発行事業者に登録したほうがいいですか?

適格請求書発行事業者への登録はあくまでも任意です。取引先(買手側)が一般消費者相手であれば、適格請求書発行事業者の登録は不要です。取引先(買手側)が適格請求書の交付を希望する場合は、取引先(買手側)との価格交渉次第で検討してみてください。取引先(買手側)と交渉して、免税事業者のままでいても消費税分を含めた金額を発注してくれるなら、インボイス制度へ対応する必要性は低くなります。

新規のクライアント(買手側)と取引を開始する場合は、インボイス制度に対応して適格請求書(インボイス)を交付できないと、契約できない可能性もあります。インボイス制度による影響を確認して、登録するか判断しましょう。

副業でライターをしている人にとってインボイス制度は関係ないですか?

インボイス制度が関係するのは消費税の計算方法なので、副業かフリーランスの業態にかかわらず、インボイス制度の影響を受けます。免税事業者の方は取引先(買手側)とコミュニケーションを取り、影響を踏まえて、適格請求書発行事業者になるか判断しましょう。

ライターはインボイス制度への理解を深めて対応をしよう

本記事では、ライター向けにインボイス制度の概要と影響について解説しました。免税事業者のライターの方は消費税分の収入が減ったり、取引先が少なくなったりする可能性があるので、インボイス制度に対応するかどうかは慎重に判断しましょう。取引先(買手側)と交渉も含めて、適切な対応をしてください。

すでに課税事業者であるライターの方は、インボイス制度による収入減少のリスクはないので適格請求書発行事業者の登録をするのがおすすめです。ライターとして起業する場合も含めてインボイス制度の対応のために適格請求書発行事業者になる方は、簡易課税制度の選択や2割特例などの利用も検討してみてください。

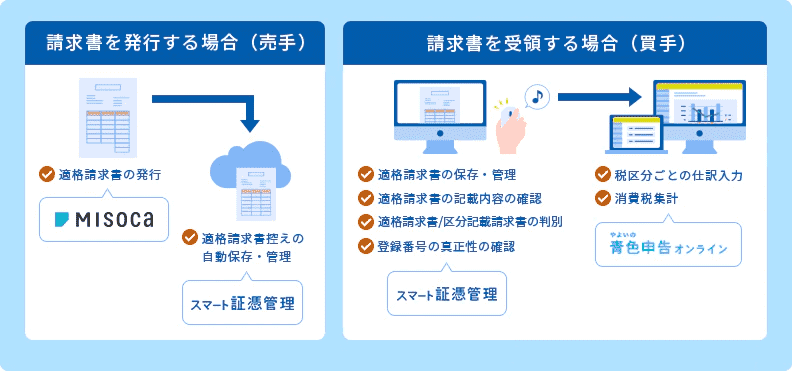

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。