現金出納帳とは?書き方の手順や記入例、作成するメリットなどを解説

更新

事業で現金を使う場合は「現金出納帳(げんきんすいとうちょう)」に記録し、現金の動きを正確に把握する必要があります。日々の現金の流れを正確に記録し、管理していくうえで、現金出納帳は欠かせない帳簿です。そのため、現金出納帳は記載項目やルールを理解し、正しい書き方を身につけることが大切になります。

本記事では、現金出納帳の役割や作成するメリット、書き方について解説します。

📖この記事でわかること

・現金出納帳の具体的な書き方

現金出納帳の記載項目は、一般的に「日付」「勘定科目」「摘要」「入金額」「出金額」「差額残高」です。まず、最初の行に前月からの現金残高を記入し、以降に当月の現金取引をそれぞれ記入していきます。その月の記帳が終わったら、合計額や次月に繰り越す金額を記入します。・現金出納帳によく使用する勘定科目

「売上」「雑収入」「普通預金」など、現金出納帳の収入金額として使用する主な勘定科目と、「消耗品費」「旅費交通費」「福利厚生費」など、現金出納帳の支出金額として使用する主な勘定科目があります。・現金出納帳の計算ミスや記載漏れを防ぐ方法

現金出納帳の計算ミスを防ぎ、手間なく正確に作成するには、会計ソフトを利用する方法もあります。テンプレートに沿って数字を入力していくだけで、かんたんに現金出納帳が作成できます。中小企業向けクラウド会計ソフト「弥生会計Next」で、効率良く現金出納帳を作成・管理しましょう。今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

現金出納帳(金銭出納帳)とは日々の現金の出入りを管理する帳簿のこと

現金出納帳とは、日々の現金の出入りや残高を管理し、詳細に把握するために作成する帳簿のことです。金銭出納帳(きんせんすいとうちょう)とも呼ばれる現金出納帳へは、現金の入金や出金があるごとに「いつ・何のために・どこから/どこに・いくら受け取った/支払ったか」を詳細に記載します。そのうえで、帳簿残高と実際の現金残高が一致しているかを確認することが現金出納帳の主な目的です。

現金出納帳は法律で作成が義務付けられている帳簿ではありませんが、現金の入出金を正確に管理するため、特に経費などの現金精算が多い事業者を中心に作成される帳簿です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

現金出納帳は補助簿に分類される

事業を営むうえで、日々の取引の内容を記録するための帳簿である会計帳簿は「主要簿」と「補助簿」に分けられます。現金出納帳は、補助簿に分類される補助記入帳に該当します。

仕訳帳や総勘定元帳など主要簿に記載される取引のうち、現金での取引だけを記録するのが現金出納帳です。他に、銀行口座への入出金を記録するための会計帳簿として、預金出納帳があります。よって、現金でのやりとりは現金出納帳に、銀行口座でのやりとりは預金出納帳にて管理が必要です。

会計帳簿の種類(主要簿と補助簿)

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

現金出納帳を作成するメリット

現金出納帳の作成には、企業の現金の流れを把握し、適切に管理するという目的があります。現金出納帳を作成することで得られるメリットは、主に以下の2つです。

現金の流れを詳細に把握できる

現金出納帳を作成するメリットの1つが、現金取引の詳細が可視化され、企業の現金の動きを詳細に把握できることです。

通帳を見れば取引内容がわかる預金などとは異なり、現金取引は記録がない場合は後で確認しにくく、「現金をいつ何に使ったのか思い出せない」「いつどんな入金があったのかわからない」といった事態に陥りやすくなります。現金の流れを把握することは、資金繰りの計画策定や改善策の検討に役立ち、結果として経営の安定化にもつながります。小売店など現金取引が多い業種では、現金出納帳を作成して入出金を正確に把握することが大切です。

不正防止に役立つ

現金出納帳を作成すると、日ごろから現金出納帳と実際の現金残高が一致しているかを確認でき、不正防止に役立つというメリットもあります。

帳簿と現金残高に差異が生じた場合、現金出納帳を用いて迅速に原因を究明可能です。こまめに現金出納帳をチェックする体制を整えておけば、何らかの不正が行われてもすぐに発覚するため、不正の抑止にもつながります。横領などの不正が発生してから対処するのではなく、不正を生じにくくさせるようなしくみをあらかじめ構築することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

現金出納帳の書き方・記入例

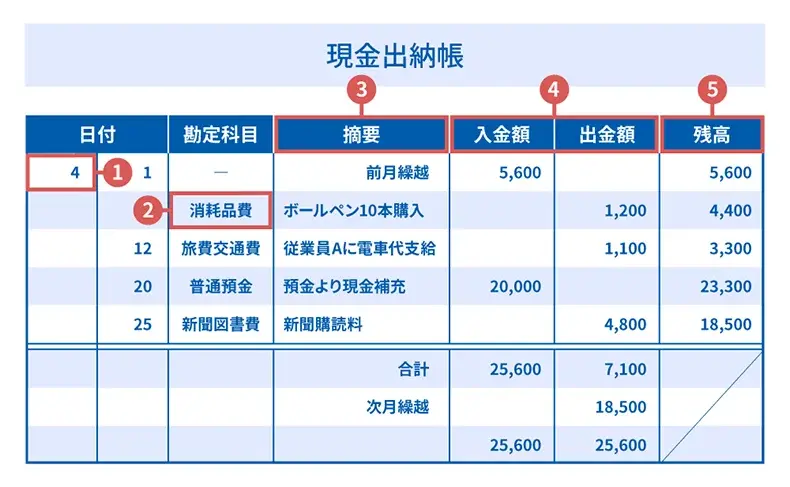

現金出納帳の記載項目は、一般的に「日付」「勘定科目」「摘要」「入金額」「出金額」「差額残高」です。それぞれの記載項目について見ていきましょう。

1.日付

日付欄に記入するのは、入出金が行われた月・日です。取引時ではなく後日支払いのやりとりをする掛取引においては、売上や費用が発生した日と実際に入出金が行われた日にずれが生じますが、現金出納帳の日付欄に記載するのは、実際にお金が動いた日になります。請求書や領収書に記載されている日付とは、必ずしも一致しません。

例えば、4月12日に従業員Aに旅費交通費を現金で支払った場合、従業員Aがいつ電車を利用したかに関わらず、現金出納帳には4月12日の日付を記載します。

2.勘定科目

勘定科目とは、入出金の内容を分類するための簿記の科目のことです。例えば、ボールペン10本を現金で購入した場合の仕訳は以下の通りです。

仕訳例:ボールペン10本(計1,200円)を現金で購入した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 1,200円 | 現金 | 1,200円 |

企業の備品であるボールペンの勘定科目は消耗品費になるため、このように仕訳します。現金出納帳の勘定科目の欄にも消耗品費と記載します。

3.摘要

摘要欄には、入出金に関する補足説明を記載します。特定の書き方が決められているわけではなく、あくまでも取引内容をわかりやすくするために記載する欄です。

例えば、勘定科目に「消耗品費」と記載されているだけでは、何を購入した際の支出であるのか判断できません。領収書などを見返さなくても現金の使途がわかるよう、「ボールペン10本購入」のように内容を記載しておくとよいでしょう。

4.入金・出金額

入金額・出金額欄には、動いた現金の額を記載します。現金が増えた場合には入金額欄に、現金が減った場合には出金額欄にそれぞれ金額を記載しましょう。いずれも実際に動いた現金を表しているため、消費税込みの金額を記入します。

5.差引残高

差引残高欄には、それぞれの取引が行われた後の現金残高を記載します。以下の計算式で残高を求めましょう。

入金の場合

差引残高=前回取引後の差引残高+当日の入金額

出金の場合

差引残高=前回取引後の差引残高−当日の出金額

差引残高を記入したら、金庫などで保管している実際の現金の残高と一致しているか確認することが大切です。取引が行われるごとにこの確認作業を実施することで、現金残高と現金出納帳の差引残高にずれが生じるリスクを軽減できます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

現金出納帳の書き方のルール

現金出納帳には統一された様式やフォーマットは存在しません。その一方で、書き方には一定のルールがあります。現金出納帳を作成するにあたって、基本的な書き方のルールを確認することが大切です。

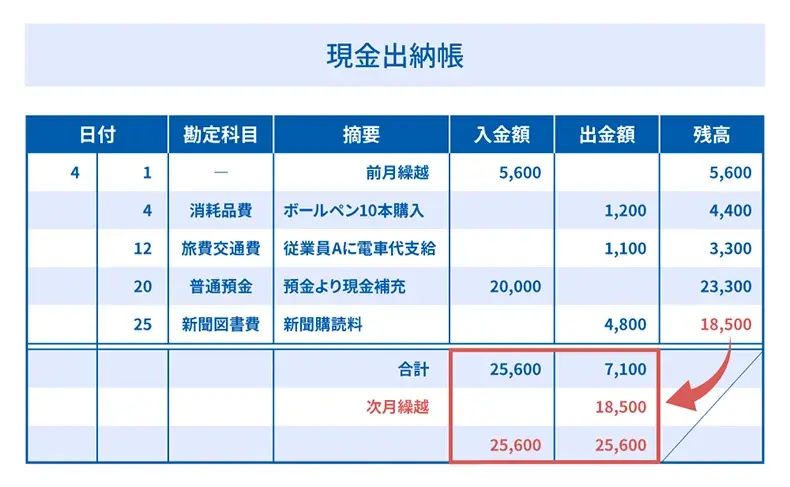

最初の行には現金残高を記載する

現金出納帳の最初の行には、摘要欄に「期首繰越」や「前月繰越」などを、残高欄にはその時点での現金残高をそれぞれ別に記載します。この段階で残高がずれていると、その後の残高がすべて不正確な数字となるため注意しましょう。最初の残高が前ページなどの最後の残高と一致しているか十分に確認する必要があります。

月末や期末には最後の行に合計金額を記載して繰り越す

月末や期末を迎えた際には、余白があっても必ず次のページに移動します。その月の最後の記帳が終わったら、二重線を引いて仕切り線とし、その下の摘要欄に「◯月合計」と記載します。次に、入金額・出金額それぞれの合計金額を収入・支出欄に記載しましょう。さらに、その下の行の摘要欄に「次月繰越」(期末の場合は「次期繰越」)、最後の残高を支出額の下に記載します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

現金出納帳でよく使用する勘定科目

勘定科目は、入出金の内容を分類するためのラベルのようなものです。現金出納帳でよく使われる勘定科目を、収入・支出に分けてそれぞれ紹介します。

現金出納帳の収入金額としてよく使用する勘定科目

収入金額として使用される勘定科目には、どのようなものがあるのでしょうか。ここでは、よく使われる5つの勘定科目について説明します。

現金出納帳の収入金額として使用する主な勘定科目

| 勘定科目 | 概要 |

|---|---|

| 売上 | 販売した商品や提供したサービスの代価として受け取る代金 |

| 雑収入 | 本業に付随して得た収入。重要度は高くないものの、受け取ったお金がある場合は雑収入として記帳する(例:スクラップや作業くずの売却収入、取引先からのリベート、自動販売機による収入など) |

| 仮受金 | 取引内容や金額が未確定の状態で、一時的に受け取ったお金。内容や金額が確定したら、しかるべき勘定科目に振り替える |

| 預り金 | 従業員などから一時的に預かったお金。本人に後日返すか、本人に代わって支払うもの(例:源泉所得税、住民税など) |

| 普通預金 | 普通預金口座を使った取引を処理する勘定科目。口座から現金を引き出した場合などに用いる |

売上高についてはこちらの記事で解説していますので、参考にしてください。

預り金についてはこちらの記事で解説していますので、参考にしてください。

現金出納帳の支出金額としてよく使用する勘定科目

次に、現金出納帳の支出金額としてよく使用される20の勘定科目について説明します。それぞれの勘定科目の概要は以下のとおりです。

現金出納帳の支出金額として使用する主な勘定科目

| 勘定科目 | 概要 |

|---|---|

| 給料手当 | 従業員に支払う給与や手当。基本給、諸手当、家族手当、住宅手当、時間外勤務手当、休日出勤手当、役付手当、職務手当、食事手当などが該当する |

| 仕入 | 販売するために仕入れた商品の代金や、製品の原材料の購入代金 |

| 福利厚生費 | 従業員に対して給付する給与手当以外に支出する経費。従業員への慶弔費や社員旅行、忘年会・新年会の費用、健康診断費など |

| 消耗品費 | 取得価額が10万円未満か、使用可能期間(法定耐用年数)が1年未満の消耗品にかかった費用。事務用机や電球、梱包資材など |

| 事務用品費 | 帳簿やペン、コピー用紙、封筒など、日常使われる事務用品を購入する費用。企業によっては消耗品費にまとめることもある |

| 車両費 | 事業に使用している車にかかる諸経費全般。一時的な駐車場代金、高速料金、車検費用なども含む。車を使用する際にかかるガソリン代については、旅費交通費で処理する場合がある |

| 修繕費 | 営業活動に使用する資産の修理代金のうち、減価償却資産にあたらないもの。店舗や機械、器具、自動車などを修理した際の費用。資本的支出に該当すれば減価償却資産として計上する |

| 地代家賃 | 店舗や事務所の家賃、礼金、駐車場代など。共益費や管理費を家賃と一緒に払っている場合は地代家賃に含める |

| 保険料 | 火災保険や自動車保険、運送保険、盗難保険など、事業のための保険にかけている保険料 |

| 旅費交通費 | 事業の中で利用した公共交通機関や高速道路、タクシー、宿泊施設などの代金。出張手当も含む |

| 通信費 | 事業で使う切手・はがき代の他、固定電話や携帯電話料金、インターネット回線使用料など |

| 新聞図書費 | 事業上必要な書籍、雑誌、新聞などの購入費 |

| 租税公課 | 国または地方公共団体から課せられる租税。印紙税、登録免許税、不動産取得税、自動車税、自動車取得税、固定資産税、事業所税などが該当する |

| 水道光熱費 | 店舗や事務所などで使う水道・ガス・電気・灯油代 |

| 接待交際費 | 事業を円滑に行うための支出。取引先や仕入先との飲食代、贈答品代、慶弔費など |

| 支払手数料 | 事務委託手数料や業務委託手数料など。銀行に支払う振り込み手数料や、税理士・弁護士といった専門家へ支払う報酬が該当する |

| 広告宣伝費 | 不特定多数の者に対して、商品や製品の広告などのための支出。メディアを利用した広告やノベルティグッズ、チラシ、カタログなどの制作費が該当する |

| 雑費 | 少額で重要性が低く、どの勘定科目にもあてはまらない支出 |

| 仮払金 | 支払の内容や金額が未確定で、暫定的に支払われた現金。交通費、交際費などの概算支払に多く用いられる。後日、内容や金額が確定した時点で、しかるべき科目に振り替える |

| 立替金 | 取引先、役員、従業員、子会社などに対して、企業や事業主が一時的に支払を立て替えた金額 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

現金出納帳は会計ソフトで手間なく作成しよう

事業で現金を扱っている場合は、現金出納帳をきちんと作成して取引の顛末を記録することが重要になります。現金出納帳には決まった様式やフォーマットは存在しないため、手書きやExcelなどの表計算ソフトでの作成も可能です。ただし、こうした作成方法では手間や時間がかかるだけでなく、計算ミスや記載漏れが生じる原因にもなりかねません。現金の流れを正確に記録しなければならないため、こうした計算ミスや記載漏れが発生するリスクをできるだけ低減させるしくみを整えておく必要があります。

現金出納帳を手間なく正確に作成するには、会計ソフトの導入がおすすめです。会計ソフトなら、テンプレートに沿って数字を入力していくだけで、現金出納帳が作成できます。「弥生会計 Next」などの会計ソフトを上手に活用して、効率良く現金出納帳を作成・管理しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

現金出納帳とは何ですか?

現金出納帳(げんきんすいとうちょう)とは、日々の現金の出入りや残高を管理するために作成する帳簿のことです。現金の入金や出金があるごとに「いつ・何のために・どこから/どこに・いくら受け取った/支払ったか」を詳細に記載します。 詳しくはこちらをご確認ください。

現金出納帳の一番最初の書き方は?

現金出納帳の最初の行には、摘要欄に「期首繰越」や「前月繰越」などを記載し、残高欄にはその時点での現金残高を記載します。最初の残高が前ページなどの最後の残高と一致しているかを確認しましょう。 詳しくはこちらをご確認ください。

現金出納帳は何のために作成しますか?

現金出納帳を作成する目的は、企業の現金の流れを把握し適切に管理することです。現金出納帳を作成すると、日ごろから現金出納帳と実際の現金残高が一致しているかを確認でき、不正防止に役立つというメリットもあります。 詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。