減価償却累計額とは?減価償却費との違いや仕訳方法などを解説

更新

減価償却累計額は、固定資産の仕訳に用いる勘定科目です。減価償却累計額は、どのような場合に使うのか、減価償却費とどう違うのかを確認しておきたいと考える方も多いのではないでしょうか。

本記事では、減価償却累計額と減価償却費の違い、減価償却の仕訳方法について解説します。減価償却累計額における注意点もまとめていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

減価償却累計額とは減価償却した金額の累計を示す勘定科目のこと

減価償却累計額とは、固定資産取得後から現時点までの減価償却費を合計した金額を表す勘定科目のことです。減価償却の仕訳方法には主に「直接法」と「間接法」の2種類があり、このうち減価償却累計額は間接法で仕訳した際に用います。

減価償却累計額を用いると、固定資産の取得価額から減価償却累計額を差し引くことで現在の帳簿価額を把握でき、資産の状態を確認しやすくなります。また、減価償却で取得価額を費用化する年数は固定資産の耐用年数によって決まるため、減価償却累計額は固定資産の買い換えや更新の目安にもなることが特徴です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

減価償却累計額と減価償却費の違い

減価償却累計額と減価償却費の違いは「勘定科目の区分」「財務諸表の記載箇所」「財務諸表の記載方法」の3点です。それぞれの違いを整理しておきましょう。

勘定科目の区分

減価償却累計額と減価償却費の違いは、勘定科目の区分です。

減価償却累計額の勘定科目は「資産」であり、固定資産からマイナスする控除科目として表示されます。減価償却累計額の分、資産価値が減少するためです。したがって、固定資産の取得時から計上している減価償却費の累計が、資産価値の減少額として記載されます。

これに対して、減価償却費の勘定科目には「費用」を用います。減価償却費は、一定期間における資産価値の減少額(すでに使用したと見なされる部分)を表しているためです。このように、減価償却累計額は資産の減少分を表しているのに対して、減価償却費は損益のマイナスを表している点が異なります。

財務諸表の記載箇所

減価償却累計額と減価償却費では、記載する財務諸表の種類も異なります。

具体的には、減価償却累計額は「貸借対照表」に記載するのに対して、減価償却費を記載するのは「損益計算書」です。なお、勘定科目は大きく分けて「資産」「負債」「純資産」「収益」「費用」の5種類があります。資産・負債・純資産は貸借対照表に、収益・費用は損益計算書に記載します。前述のとおり、減価償却累計額は資産として扱われることから、貸借対照表に記載します。これに対して、減価償却費は費用として扱われるため、記載すべき財務諸表は損益計算書です。

財務諸表の記載方法

減価償却累計額と減価償却費の違いとして、財務諸表の記載方法もあげられます。

減価償却累計額は固定資産を取得後に、耐用年数に応じて計上した減価償却費の累計金額です。したがって、固定資産を取得してから現在までの期間が計上すべき範囲となります。その一方で、減価償却費とは当期1年間で減少した分の資産価値を示したものです。よって、計上すべき期間は当期1年間のみとなります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

減価償却の方法

減価償却の主な方法として「定額法」と「定率法」の2つがあげられます。他にも「生産高比例法」や「リース期間定額法」といった減価償却の方法もありますが、ここでは多く用いられている定額法と定率法について見ていきましょう。

定額法:毎年一定額の減価償却費を計上する方法

定額法は、毎年一定額の減価償却費を計上する方法です。定額法による減価償却費は、以下の計算式によって算出されます。

定額法の計算式

減価償却費(償却限度額)=取得価額×定額法の償却率

定額法の償却率とは、「減価償却資産の耐用年数等に関する省令![]() 」に定められている償却率のことを指します。例えば、取得価額100万円、耐用年数5年の減価償却資産を取得したとすると、定額法の償却率は0.200です。この場合、定額法による減価償却費は「100万円×0.200=20万円」となります。

」に定められている償却率のことを指します。例えば、取得価額100万円、耐用年数5年の減価償却資産を取得したとすると、定額法の償却率は0.200です。この場合、定額法による減価償却費は「100万円×0.200=20万円」となります。

なお、定額法によって減価償却をする場合、最後の年に減価償却費を計上した後も、固定資産がまだ残っていることを示す必要があるため、1円を残します。そのため、最後の年は他の年よりも減価償却費が1円少なくなる点に注意しましょう。上の例では、資産を取得した年から4年目までは毎年20万円の減価償却費を計上しますが、最後の5年目に関しては1円を引いた19万9,999円を計上します。

定率法:毎年一定割合ずつ減価償却費を計上する方法

定率法は、毎年一定割合ずつ減価償却費を計上する方法です。定率法による減価償却費は、以下の計算式によって算出されます。

定率法の計算式

減価償却費(償却限度額)=(取得価額-前年までの減価償却累計額)×定率法の償却率

定率法の償却率に関しても、定額法と同様に「減価償却資産の耐用年数等に関する省令」において定められています。なお、上の計算式のうち「取得価額−前年までの減価償却累計額」によって算出される金額のことを「未償却残高」といいます。未償却残高は年々少なくなっていくため、計上できる減価償却費は初年度が最も大きく、償却が進むごとに減少していくというしくみです。

定率法のルールに基づいて減価償却を行った場合、償却が進むにつれて減価償却費が償却保証額(資産の取得価額に耐用年数に応じた保証率を掛けて算出された金額)を下回ることがあります。このようなケースでは、以下の計算式によって減価償却費を計算し、以降は毎年同額を計上しましょう。

減価償却費が償却保証額を下回った場合の計算式

減価償却費(償却限度額)=償却保証額を下回った年の期首の未償却残高×改定償却率

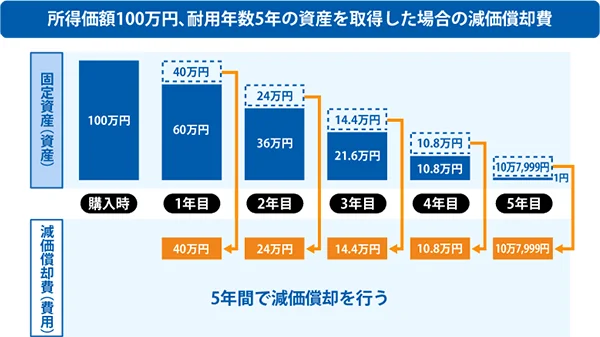

例えば、取得価額100万円、耐用年数5年の資産を取得した場合の減価償却費を定率法で計算するケースでは、定率法の償却率は0.400、改訂償却率は0.500、保証率は0.10800です。

定率法による減価償却費の計算例

- 償却保証額:1,000,000円×0.10800=108,000円

- 初年度の減価償却費:1,000,000円×0.400=400,000円

- 2年目の減価償却費:(1,000,000円-400,000円)×0.400=240,000円

- 3年目の減価償却費:(1,000,000円-400,000円-240,000円)×0.400=144,000円

- 4年目の減価償却費:(1,000,000円-400,000円-240,000円-144,000円)×0.500=108,000円

- 5年目の減価償却費:108,000円-1円=107,999円

4年目は、期首の未償却残高が「100万円-40万円-24万円-14万4,000円=21万6,000円」となります。これに0.400(定率法の償却率)を掛けると8万6,400円となり、償却保証額を下回るため、改訂償却率の0.500を用います。以降は計算方法が変わる点に注意しましょう。

5年目以降の減価償却費も4年目と同額となりますが、定額法と同様に最後の年は1円を残す必要があります。よって、耐用年数5年の固定資産の場合、5年目の減価償却費は10万7,999円となります。

減価償却の計算方法についてはこちらの記事でも解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

減価償却の仕訳方法

減価償却の仕訳方法には、大きく分けて「直接法」と「間接法」の2種類があります。どちらの仕訳方法を採用した場合も、納税額は同じです。それぞれの仕訳方法の基本的な考え方と、メリット・デメリットについて見ていきましょう。

直接法:固定資産の取得価額から減価償却費を直接差し引く

直接法は、固定資産の取得価額から減価償却費を直接差し引く仕訳方法です。固定資産の価値がどの程度残っているのかをすぐに把握できる他、計算が単純で扱いやすいというメリットがあります。その一方で、元々の取得価額や計上した減価償却の金額が一見しただけではわかりにくい点がデメリットです。

間接法:減価償却累計額に、固定資産取得時から計上した減価償却費の合計を集計する

間接法は、減価償却累計額の勘定科目に、固定資産取得時からその年までに計上した減価償却費の合計を集計する仕訳方法です。直接法では減価償却費を固定資産の取得価額から差し引くため、固定資産の価値は経過年数と共に減少していきますが、間接法では減価償却累計額として計上され、これまでの減価償却費の合計が表示されています。また、間接法を用いることで、固定資産の取得価額がすぐに把握できるメリットがある一方で、現在の帳簿価額がわかりにくいというデメリットがあります。貸借対照表で取得価額を正確に把握したい場合には、間接法の方が適しているでしょう。

なお、直接法と間接法のどちらを仕訳方法として採用するかは、事業主が自由に選択できます。一般的に、現状の固定資産の価値を確認しやすい方がよければ直接法、固定資産の取得価額を確認しやすい方がよければ間接法を選択することをおすすめします。

間接法についてはこちらの記事でも解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

減価償却累計額の仕訳例

ここでは、直接法と間接法を用いた減価償却累計額の仕訳例を確認していきましょう。取得価額32万円で、法定耐用年数が4年、1年間の減価償却費が8万円のパソコンを購入した場合の仕訳例を紹介します。

直接法での仕訳例

減価償却資産を直接法で管理する場合は、帳簿価額を直接減額します。したがって、借方の勘定科目は「減価償却費」(決算時に減価償却費として計上する金額)、貸方の勘定科目は「固定資産」です。

直接法での仕訳例:取得価額32万円、法定耐用年数4年、1年間の減価償却費8万円のパソコンを購入した場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 80,000円 | 固定資産 | 80,000円 |

未償却残高は、1年目であれば「32万円−8万円=24万円」、2年目であれば「24万円−8万円=16万円」となります。

間接法での仕訳例

減価償却資産を間接法で管理する場合は、固定資産の帳簿価額を直接減額するのではなく、これまでの減価償却費の合計額を記載します。したがって、借方の勘定科目は「減価償却費」、貸方の勘定科目は「減価償却累計額」です。

間接法での仕訳例:取得価額32万円、法定耐用年数4年、1年間の減価償却費8万円のパソコンを購入した場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 80,000円 | 減価償却累計額 | 80,000円 |

間接法を用いると、貸借対照表には取得価額の32万円が記載されます。したがって、帳簿価額を知りたい場合は貸借対照表を参照し、固定資産の取得価額から減価償却累計額を差し引かなければなりません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

減価償却累計額における注意点

減価償却累計額を適切に管理するうえで、いくつか押さえておきたいポイントがあります。特に、以下の2点はミスの原因となりやすいため十分に注意しましょう。

減価償却累計額を無形固定資産に使用しない

減価償却累計額は、無形固定資産には適用できません。

間接法に用いる勘定科目である減価償却累計額は、あくまでも有形固定資産を対象としています。つまり、無形固定資産に関しては直接法を用いて仕訳をするのがルールです。無形固定資産の例としては、ソフトウェアなどがあげられます。機械や建物などの有形固定資産は、買い換え・機能増強のための資本的支出によって更新されるケースが多いため、間接法を用いて取得原価を明確に管理することが一般的です。その一方で、無形固定資産は同じものに買い換えることがほとんどないため、直接法で仕訳を行います。

減価償却累計額がどの固定資産のために計上されているかを把握する

減価償却累計額における注意点として、減価償却累計額がどの固定資産のために計上されているかを常に把握することもあげられます。

減価償却累計額は、税務申告や税額の計上時をはじめ、固定資産を処分する際などにも必要になります。固定資産の状況を正確に把握し、計上ミスや売却損の発生といったリスクを軽減するためにも、減価償却累計額がどの固定資産に該当するのかを固定資産台帳を作成するなどしてきちんと整理しておきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定資産を適切に管理するには会計ソフトの活用がおすすめ

減価償却累計額は、固定資産取得後から現時点までの減価償却費を合計した金額を表す勘定科目です。固定資産の取得価額から減価償却累計額を差し引くことにより、現在の固定資産の価値が把握できるため、固定資産の取得価額を確認しやすくなるメリットがあります。

固定資産を適切に管理するには、それぞれの資産の取得価額や償却方法を把握し、その時点での価値を正しく算出する必要があります。しかし、固定資産の種類や数が増えるにつれて、一連の管理を手作業で行うには多くの手間と時間を要することになるでしょう。また、計算の誤りや抜け漏れといった人的ミスが発生する原因にもなりかねません。

クラウド会計ソフト「弥生会計 Next」を活用することで、法人のお金に関するデータをまとめて管理できるため、日々の記帳から決算書の作成までをスムーズに進められます。また、インボイス制度をはじめとする各種法令にも対応しているため、最新の法令に則った会計処理が可能です。会計業務を合理化したい場合は、ぜひ「弥生会計 Next」をご活用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。