実地棚卸とは?目的や手順、方法などを解説

監修者: 税理士法人 MIRAI合同会計事務所

更新

実地棚卸とは、決算において売上原価を確定させるうえで重要な作業です。商品や製品を扱う企業は、決算前のタイミングで実地棚卸を行います。ただ、実地棚卸という言葉は聞いたことがあっても、実地棚卸の目的や手順はよくわからないという方もいるかもしれません。

本記事では、実地棚卸の目的や具体的な手順、実地棚卸を行う際の注意点などについて解説します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

実地棚卸とは、商品の在庫を点検し、数量や保管状態を確認すること

実地棚卸とは、倉庫や店舗にある商品の在庫を実際に数えて点検し、数量や保管状態を確認する作業のことです。決算においては、当期の儲けを確定するために、当期に販売した売上原価を計上します。実地棚卸は売上原価を計算する際に必要な作業のため、実地棚卸を行うタイミングは基本的に期末です。ただし、中には、在庫の管理や整理を兼ねて、月1回など定期的に実地棚卸を行うケースもあります。

会社が所有している在庫を実際に数えるのは手間がかかります。また、帳簿を見れば在庫数を把握できるため、わざわざ人の手で数える必要はないと考える方もいるかもしれません。しかし、帳簿上の在庫と実際の在庫が必ずしも一致するとは限らないのです。

例えば、帳簿への記入漏れや重複記帳、処理の遅れ、紛失、盗難などによって、帳簿上の在庫と実際の在庫に食い違いが生じることはよくあります。そのため、決算期に実地棚卸を行い、帳簿上の在庫との差異を確認することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

実地棚卸を行う目的

実地棚卸を行う目的としては、どのようなことが挙げられるのでしょうか。ここでは、実地棚卸を行う主な4つの目的について説明します。

当期の利益を確認するため

実地棚卸を行う目的は、当期の正確な利益を確認することです。実際の在庫がわからなければ、当期の利益がいくらなのかを計算することもできません。

当期の売上総利益は、売上高から売上原価を差し引いて求められます。売上原価は、期首棚卸高(期首時点の在庫)に当期の仕入高を足し、そこから期末棚卸高(期末の在庫)を引いて算出します。つまり、正確な在庫を把握できなければ売上原価を計算することができず、売上総利益も算出できないということになります。

前述したように、実際の在庫の数や状態は、帳簿を見ただけではわかりません。当期の利益を正しく計算するためには、実地棚卸が必要不可欠なのです。

在庫数と在庫の状態を確認するため

在庫の数や状態を実際に確認することも、実地棚卸を行う目的のひとつです。実地棚卸を行うと、商品の紛失や盗難、記帳ミスなどによって、帳簿上の在庫数と食い違いが生じることがあります。また、在庫の数は帳簿と同じでも、汚損や経年劣化などによって商品の価値が低下する可能性もあります。

このように実地棚卸を行うことによって、帳簿からは把握できない在庫の実態を確認することができるのです。もし破損や紛失が多すぎるようであれば、在庫の管理方法を見直す必要があるでしょう。

不正の発見と予防を行うため

定期的に実地棚卸を行うことで、不正の発見や予防にもつながります。もし実地棚卸を行わなかったとしたら、帳簿のごまかしによる利益の水増しや、商品の横領といった不正が行われても、発見が遅れてしまうでしょう。適切に実地棚卸を行っていれば、万が一不正があっても早期に発見できるうえ、内部不正の抑止効果も期待できます。

帳簿数量とのすり合わせをするため

帳簿上の在庫数とのすり合わせも、実地棚卸を行う目的のひとつです。在庫を実際に数える実地棚卸に対して、帳簿上の在庫がいくつあるのかを計算することを帳簿棚卸といいます。決算期には、実地棚卸と帳簿棚卸の両方を行い、それぞれの結果を付け合わせて在庫数量を確定させます。

もし数字がずれている場合は、どちらかにミスがあるといえるため、再確認が必要です。それでも合わない場合は、現物の在庫を示している実地棚卸の数値にもとづいて、帳簿上の修正処理を行います。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

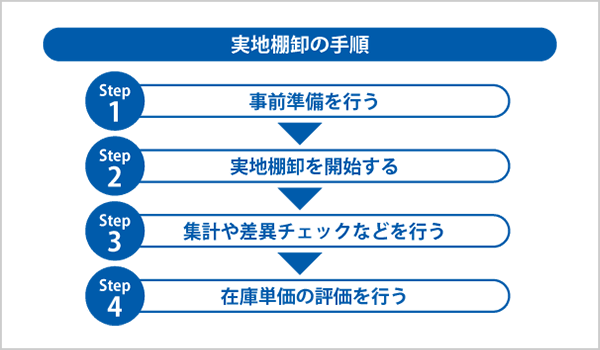

実地棚卸の手順

ここからは、実地棚卸を行う具体的な手順について解説していきます。行うべきことと手順を押さえて、ミスのないように進めていきましょう。

1 事前準備を行う

実地棚卸にあたってまず行うべきことは、事前準備です。実地棚卸を行う当日は、かなりの作業量になることが予想されます。スムーズに行えるかどうかは、事前準備にかかっているといっても過言ではありません。

事前準備で必要な作業としては、「何がどこにあるのかがわかるように、倉庫や店舗の見取り図を作成しておく」「棚卸作業のタイムスケジュールを決める」「大まかな作業分担を決める」「実地棚卸のマニュアルを作成する」などが挙げられます。また、あらかじめ倉庫などを整理整頓しておくと、見落としや数え間違いなどの防止に役立ちます。

保管場所や配送などの都合で社外に保管している「預け在庫」がある場合は、忘れずに計上できるように準備しておきましょう。また反対に、他社の商品を預かっている場合は、相手先に返品するか、預かり品であることがわかるように区別しておくことが大切です。

2 実地棚卸を開始する

実地棚卸の当日になったら、事前準備で決めたスケジュールや分担に従って、実際に在庫を数えます。実地棚卸で在庫をカウントする方法には、「タグ方式」と「リスト方式」の2種類があります。

| 方法の種類 | 内容 |

|---|---|

| タグ方式 | 実際の商品にタグをつけていくことで、数をカウントする方式。最初に現物の数をすべて数えてから帳簿との付け合わせを行う。確実性は高いものの、時間がかかるという難点がある |

| リスト方式 | あらかじめ帳簿上の在庫数をチェックしておき、現物の数と付け合わせていく方式。正確なリストを作成する必要があるものの、比較的手間はかからない。タグ方式に比べて短時間で終わらせることができる一方で、現物の在庫にカウントした目印をつけないため、数え間違いや重複のリスクがある |

3 集計や差異チェックなどを行う

実地棚卸が終わったら集計を行い、帳簿棚卸との差異をチェックします。

もし実地棚卸と帳簿棚卸に差異が生じている場合は、どちらかにミスがあるということです。在庫の数量と帳簿の数量にどれだけの差異があるのかを確認すると同時に、在庫が合わない原因を探る必要があります。

実地棚卸と帳簿棚卸の結果にズレがある場合、数量や単位の記録ミス、伝票や納品書の遅延や未着、商品の破損や紛失などの原因が考えられます。もしどうしても合わない場合は、帳簿上の処理を行いましょう。

実地棚卸と帳簿棚卸が一致しなかった場合の対応については別の記事で解説していますので、参考にしてください。

4 在庫単価の評価を行う

帳簿棚卸との照合作業が完了したら、次は在庫単価の評価を行いましょう。在庫(棚卸資産)の算定方法は「単価×数量」が基本です。

ただし、同じ商品を仕入れても、仕入れた時期や仕入先の違いによって、商品の単価が異なることがあります。だからといって、一つひとつの在庫の単価を調べて計算するのは、非常に手間がかかります。そのため、棚卸資産の評価額を計算するためのルールが定められているのです。

棚卸資産を評価する方法は、「原価法」と「低価法」の大きく2種類に分けられます。どの方法を採用するかは任意ですが、選択した評価方法について事前に税務署に届出が必要です。

原価法は、商品を取得した金額で評価を行う方法のことです。しかし、同じ商品を仕入れた場合でも、実際の仕入れ額が異なる場合があるため、原価法はさらに6つの評価方法に分けられます。原価法の評価方法は、以下のとおりです。

| 評価方法の種類 | 内容 |

|---|---|

| 個別法 | 仕入れた商品の原価を個別に管理・評価する方法 |

| 先入先出法 | 先に仕入れたものから先に販売していくと仮定して棚卸資産の評価をする方法。特に食料品など食品を扱う業種では、一般的に行われている |

| 総平均法 | 月または年あたりの平均仕入額を算出して利用する方法 |

| 移動平均法 | 棚卸資産の対象になる商品を仕入れるたびに、平均仕入額を算出して利用する方法 |

| 売価還元法 | 商品の販売額に原価率を掛けて取得原価とする方法。取扱品種が極めて多い小売業などで適用される |

| 最終仕入原価法 | 期中の最後の仕入額で評価をする方法 |

また、低価法は、原価法の中のいずれかの方法で計算した評価額か、期末時点の商品の時価と比較し、低い方で商品在庫を評価します。そのため、時期と共に商品価値が変動する商品を多く取り扱っている場合には有利になるが可能性があります。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

実地棚卸を行う上での注意点

実地棚卸は、手順に沿って行えば、決して難しい作業ではありません。ただし、実地棚卸を行う際には、押さえておきたい注意点があります。

実地棚卸中は入出庫を止める

実地棚卸は、商品などの入手庫を止めた状態で行いましょう。実地棚卸の最中に入出庫があると、在庫を正確に数えることが難しくなってしまいます。業務上どうしても入出庫を止められない場合は、当日の入出庫分は棚卸対象から除外し、棚卸をするエリアとは区分された場所で入出庫作業を行うようにします。

できる限り2名1組で実施する

実地棚卸は2名1組での作業が基本です。1人が在庫をカウントし、もう1人が帳票(棚卸表)への記入とチェックを担当すると、スムーズに進めることができます。

もし実地棚卸を1人だけで行った場合、数え間違いや記入ミスがあったとしても、なかなか気づくことができません。さらに、横領や不正などが発生するリスクも考えられます。事前準備のときに、2人1組のペアも決めておくといいでしょう。

預り在庫を区分する

実地棚卸を行う際は、預り在庫を区分しておきましょう。預り在庫とは、取引先など外部から預かっている在庫のことです。例えば、すでに販売したものの、相手先の都合によって自社で預かっている商品などが、預り在庫に該当します。

実地棚卸をするエリア内に預り在庫がある場合は、自社の在庫としてカウントしないように十分注意が必要です。「預り在庫の存在を担当者だけが把握している」という状態では、実地棚卸のときに別の人が誤って自社在庫に計上してしまうかもしれません。預り在庫は保管場所を分け、貼り紙をしておくなど、誰が見てもわかるようにしておくことが大切です。

預け在庫は残高確認を行う

実地棚卸を行う際には、預け在庫の残高確認も必要です。預け在庫とは、預り在庫とは逆に、外部に預けている自社の在庫のことを指します。例えば、購入したものの、配送や保管場所の都合により社外に預けている商品などが、預け在庫にあたります。預け在庫がある場合は、預け先に対して残高確認を行い、忘れずにカウントするようにしましょう。

不良品、滞留品も確認する

実地棚卸を行う際は、不良品や滞留品の確認も忘れずに行いましょう。滞留品とは、将来的に売れる見込みのない商品のことです。実地棚卸によって不良品や滞留品が見つかったときは、他の在庫と分けておきましょう。その後、責任者の指示を仰いだうえで、廃棄や返品などの対応をとります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

実地棚卸の目的や手順を理解して、適切な在庫管理を行おう

決算期には、帳簿上での在庫確認だけではなく、実際に在庫を数える実地棚卸を行います。実地棚卸には、在庫の数量や状態を確認し、利益計算のもとになる売上原価を確定させるという重要な目的があります。実地棚卸と帳簿棚卸の差異が大きかった場合は、企業の在庫管理方法を改善するきっかけにもなるはずです。在庫数は決算の際に必要になる情報なので、期末には実地棚卸を行わなければなりません。

ただし、小売店など日常的に在庫を抱える業務では、在庫管理のために月1度程度の定期的な棚卸が望ましいでしょう。実地棚卸の当日に慌てることのないように、手順などをしっかり把握しておくことが大切です。

実地棚卸をスムーズに行うには、日々の帳簿付けが欠かせません。記帳が正しく行われていなければ、実地棚卸で数えた在庫数が帳簿と一致するのか、一致しない場合はどれくらいの差異があるのかなども確認できなくなってしまうためです。実地棚卸も帳簿棚卸も、決算期の棚卸作業は手間と時間がかかります。弥生のクラウド会計ソフト「弥生会計 Next」を導入して日頃からミスのない記帳を行い、作業の効率化を目指しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人 MIRAI合同会計事務所

四谷と国分寺にオフィスのある税理士法人。税理士、社会保険労務士、行政書士等が在籍し確定申告の様々なご相談に対応可能。開業、法人設立の実績多数。

「知りたい!」を最優先に、一緒に問題点を紐解き未来に向けた会計をご提案。