貸借対照表(BS)と損益計算書(PL)の違いとは?関係をわかりやすく解説

更新

貸借対照表と損益計算書は、法人企業が決算で作成を義務付けられている重要な書類です。企業の財務状況を示している点では共通していますが、双方から得られる情報は異なります。貸借対照表と損益計算書の違いを理解したうえで、自社の財務状況を客観的に把握したり、資金調達や投資活動、営業活動などに活かしたりしていくことが大切です。

本記事では、貸借対照表と損益計算書の違いや関係性、それぞれの注目すべきポイント、経営分析に活かす方法について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

- 目次

- 貸借対照表(BS)と損益計算書(PL)は決算書の中でも重要な書類

- 貸借対照表と損益計算書の違い

- 貸借対照表とは決算日の時点での財務状況を表す書類のこと

- 貸借対照表における注目すべきポイント

- 損益計算書とは企業の収益性を把握するための書類のこと

- 損益計算書における注目すべきポイント

- 貸借対照表と損益計算書の関係

- 貸借対照表(BS)と損益計算書(PL)を経営分析に活かす方法

- 個人事業主も青色申告をする場合は損益計算書と貸借対照表が必要

- 会計ソフトなら日々の帳簿付けや決算書作成もかんたん

- 貸借対照表と損益計算書の違いを理解して、事業の課題解決に活かそう

- よくあるご質問

- 【無料】お役立ち資料ダウンロード

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

貸借対照表(BS)と損益計算書(PL)は決算書の中でも重要な書類

決算書とは、事業年度ごとに事業に関する収入や支出などを計算してまとめた、事業の業績を表す書類のことです。税法上は「財務諸表」、会社法上では「計算書類」とそれぞれ呼ばれます。法人企業は、事業規模に関係なく作成が義務付けられています。

決算書の中でも「財務三表」と呼ばれる重要な書類が、貸借対照表、損益計算書、キャッシュ・フロー計算書の3つです。このうちキャッシュ・フロー計算書に関しては、上場企業など一定規模の会社のみに作成が義務付けられており、中小企業に作成の義務はありません。したがって、中小企業にとって特に重要なのは、貸借対照表と損益計算書の2つといえるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

貸借対照表と損益計算書の違い

貸借対照表と損益計算書は、いずれも企業の財務状況を把握するうえで重要な財務諸表です。その一方で、それぞれの目的や提供する情報には違いがあります。

貸借対照表は、特定の時点における財務状況を示す書類です。企業の資金調達方法や財務状況を明らかにすることで、財務上の安全性を確認する際に役立ちます。これに対して、損益計算書は、一会計期間における企業の収益と費用をまとめた経営成績を示します。該当する会計年度における収益性や費用、利益といった企業の経営成績を報告することが目的のため、損益計算書を読み解くと企業の収益性を把握することが可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

貸借対照表とは決算日の時点での財務状況を表す書類のこと

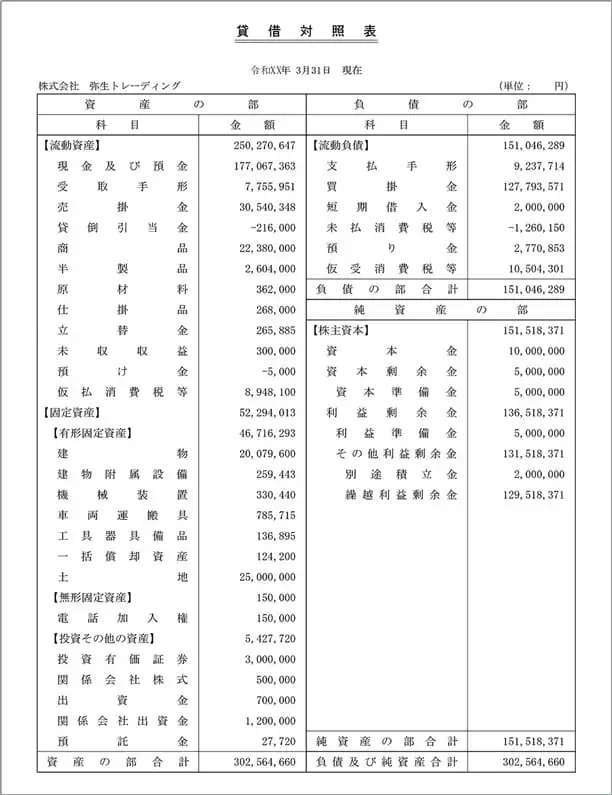

貸借対照表は、決算日時点で「企業がどれだけ財産を保有し、債務を負っているか」を表す書類です。「バランスシート(Balance sheet)」または「BS(ビーエス)」とも呼ばれます。期末日現在の財務状況を「資産」「負債」「純資産」の3つに分けて表示するのが貸借対照表の基本的な構成です。

貸借対照表は、大きく左右2つに分けられています。左側に記載されているのが資産、右側に記載されているのが負債と純資産です。資産とは企業の財産のことを指し、流動資産、固定資産、繰延資産に分けられます。負債は企業にとってマイナスの財産で、流動負債と固定負債に分けられます。純資産とは、返済義務のない資産のことを指します。なお、資産、負債、純資産で用いられる主な表示科目およびその内容は以下のとおりです。

資産の部で用いられる主な表示科目

| 現金および預金 | 企業の現金や普通預金・当座預金 |

| 売掛金 | 本業(主たる営業取引)の掛取引において生じた、未入金の売上代金 |

| 棚卸資産 | 期末時点で企業に残っている商品 |

| 有形固定資産 | 土地や建物、機械、備品など |

| 無形固定資産 | 法律上の権利やソフトウェアなど |

| 投資その他の資産 | 投資目的で保有している有価証券など |

負債の部で用いられる主な表示科目

| 買掛金 | 本業の掛取引による仕入にかかった費用 |

| 未払金 | 仕入に直接紐付かない経費などの未払額 |

| 短期借入金 | 期末から1年以内に返済する必要がある借入金 |

| 長期借入金 | 返済予定が期末から1年を超える借入金 |

| その他の固定負債 | 退職給付引当金やリース債務など |

純資産の部で用いられる主な表示科目

| 資本金 | 株主が出資し、資本金に組み入れた分の金額 |

| 資本剰余金 | 資本取引によって発生した余剰金 |

| 利益剰余金 | 当期純利益のうち、社内に留保されている金額 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

貸借対照表における注目すべきポイント

貸借対照表は、具体的にどのような点をチェックすればよいのでしょうか。特に注目すべき4つのポイントについて解説します。

貸借対照表(BS)における注目すべきポイント

- 自己資本が十分にあるか

- 売掛金が過大になっていないか

- 棚卸資産(在庫商品)は適正か

- 過去年度と比較し、増減の大きい項目がないか

自己資本が十分にあるか

貸借対照表では、資産のうち返済義務のない自己資本が十分にあるかを確認します。

自己資本比率が高いほど資産に対する負債の割合が低く、企業の財務状況が安定している可能性が高いからです。自己資本比率は「純資産÷資産×100」という計算式で算出できます。自己資本比率が20%以上なら、健全な財務状況にあると捉えるのが一般的ですが、創業したばかりの時期は借入金が多くなり、自己資本比率が低いケースも少なくありません。なお、目安とすべき自己資本比率は業種によっても異なるため、企業の状況に応じて分析していくことが大切です。

売掛金が過大になっていないか

売掛金が過大になっていないか確認することも、貸借対照表におけるポイントです。

売掛金とは、商品やサービスを販売・提供したものの、まだ受け取っていない代金のことを指します。売上のうち、販売から代金回収までの期間が長いものが増えすぎると、資金繰りの悪化を招く要因にもなりかねません。そのため、売上に対して売掛金が過大になっている場合は、適切に代金を回収できているかを確認する必要があります。

棚卸資産(在庫商品)は適正か

売上に対して棚卸資産(在庫商品)が適正か確認することも、貸借対照表におけるポイントの1つです。

事業をスムーズに進めるには、適度に棚卸資産を保有している必要があります。ただし、棚卸資産が増えすぎている場合は、将来的に販売できる目途が立たない不良在庫が多くなっていないかこまめに確認することが大切です。不良在庫に関しては適切に処分することで、健全な経営状態を維持しやすくなります。

過去年度と比較し、増減の大きい項目がないか

貸借対照表におけるポイントとして、単年度の数値だけを見るのではなく、前年度や前々年度と比較し、増減が大きい項目がないかを確認することもあげられます。

貸借対照表は、過去年度と比較することにより、さまざまな取引の状況や資産・負債の増減が見えてきます。顕著な増減が見られる項目がある場合には、その原因をしっかりと分析する必要があるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書とは企業の収益性を把握するための書類のこと

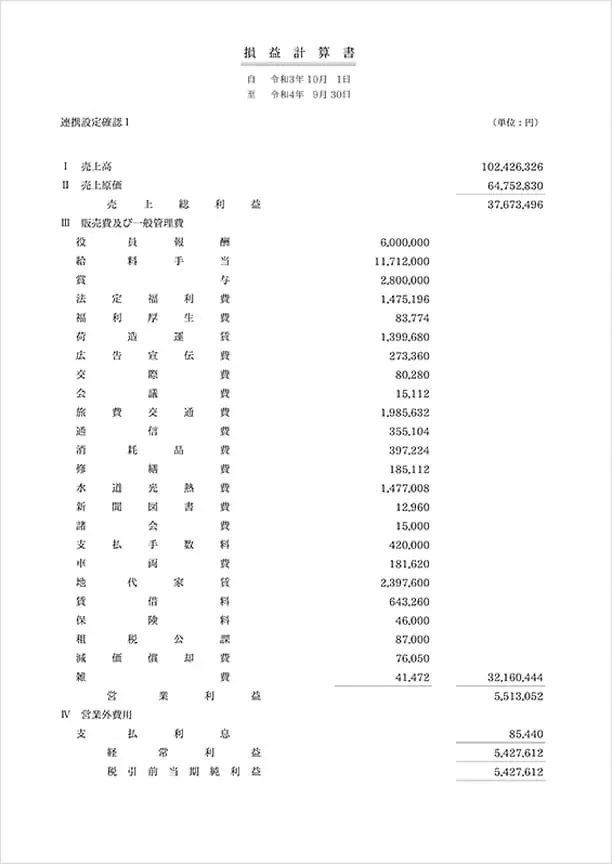

損益計算書とは、一会計期間における企業の収益と費用をまとめた書類のことです。英語では「Profit and Loss Statement」と表され、頭文字をとって「PL(ピーエル)」とも呼ばれます。企業の収益性を把握することが、損益計算書を作成する主な目的です。

損益計算書は「収益」「費用」「利益」の3項目から構成されています。損益計算書では、収益から費用を差し引くことで利益を算出します。損益計算書で確認できる利益(差額がマイナスの場合は損失)は、「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期純利益」「当期純利益(純利益)」の5つです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書における注目すべきポイント

損益計算書を読み解くには、どのような点をチェックすればよいのでしょうか。特に注目すべき4つのポイントについて解説します。

損益計算書(PL)における注目すべきポイント

- 当期純利益があるか

- 営業利益率は十分にあるか

- 費用は適正か

- 過去年度と比較し、増減の大きい項目がないか

当期純利益があるか

損益計算書を見る際のポイントは、当期純利益があるかを確認することです。

当期純利益は、すべての収益から費用や損失、法人税等を差し引いた企業の最終的な利益を指します。売上総利益(粗利)がプラスでも、当期純利益がマイナスであれば赤字ということになります。そのため、売上総利益だけでなく、当期純利益もしっかりと把握することが大切です。

営業利益率は十分にあるか

営業利益率が十分にあるかも、損益計算書を見る際のポイントの1つです。

営業利益率が高いほど、本業で利益を生み出す収益性のある企業と判断できます。営業利益率は「営業利益÷売上高×100」で求めることが可能です。営業利益は、売上高から販売費および一般管理費を引いたものを指します。販売費は、広告宣伝費や発送費など、商品販売やサービス提供のためにかかる経費です。また、一般管理費とは、事業を運営するうえでかかる経費のことで、給与や家賃などが該当します。

費用は適正か

費用が適正に保たれているか確認することも、損益計算書を見る際のポイントになります。

無駄な費用や効率の悪い支出がないかチェックすることが大切です。特に、オフィスや店舗の家賃・光熱費などの固定費は売上高にかかわらず発生するため、固定費が過大になっていないか注意しましょう。

過去年度と比較し、増減の大きい項目がないか

損益計算書に関しても貸借対照表と同様、過去年度の状況と比較することがポイントです。

ただし、営業利益率や売上総利益率の目安は業種によって異なります。よって、損益計算書の数字のみに着目するのではなく、同業他社と比較したり、前年度や前々年度からの推移を確認したりすることが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

貸借対照表と損益計算書の関係

前述のとおり、貸借対照表は特定の時点における企業の財務状況を反映しているのに対して、損益計算書は一会計期間における企業の収益と費用を記録することにより、その期間の経営成績を示しています。

損益計算書の「当期純利益」と貸借対照表の「利益剰余金」は密接に連携しており、企業の財務状況を統合的に把握する際に重要な役割を果たします。損益計算書で算出される1年間の当期純利益は、貸借対照表の純資産にある利益剰余金として蓄積され、そのうちの一部が株主へ配当金として分配されるからです。したがって、貸借対照表で純資産が前期よりも増加している場合は、損益計算書を確認することでその原因がわかります。また、損益計算書で収益が増加した場合には、貸借対照表の資産も増えることを把握しておくとよいでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

貸借対照表(BS)と損益計算書(PL)を経営分析に活かす方法

貸借対照表と損益計算書は、いずれも経営分析に活用されます。貸借対照表が特定の時点での財務状況を「点」で確認するために用いられるのに対して、損益計算書は一会計期間における経営成績を「線」で確認するために用いられるものです。それぞれの活用方法について見ていきましょう。

貸借対照表は企業の支払能力や経営の安定性を把握できる

貸借対照表を参照することにより、企業の支払能力や経営の安定性を把握できます。貸借対照表の指標を用いた経営分析の方法は以下のとおりです。

貸借対照表の指標を用いた経営分析の方法

| 指標 | 計算方法 | 経営分析に活かす方法 |

|---|---|---|

| 流動比率 | 流動資産÷流動負債×100 | 短期で現金化される流動資産および返済期限が短い流動負債の比率を表す。120~130%程度であれば、支払に余裕があると判断できる |

| 固定比率 | 固定資産÷自己資本(純資産)×100 | 長期で保有する固定資産に対する自己資本(純資産)の比率を表す。固定資産を自己資本でまかなえているなら、経営が安定していると判断できる |

| 自己資本比率 | (負債+純資産)÷純資産×100 | 総資産に対する純資産の比率を表す。数値が高いほど借金が少なく、健全な資金繰りが実現できていると判断できる |

損益計算書は企業の収益性を把握できる

損益計算書を参照することにより、企業の収益性を把握できます。損益計算書の指標を用いた経営分析の方法は以下のとおりです。

損益計算書の指標を用いた経営分析の方法

| 指標 | 計算方法 | 経営分析に活かす方法 |

|---|---|---|

| 売上総利益率 | 売上総利益÷総売上高×100 | 売上総利益率が低いようなら、総売上高に対して売上総利益が少ないと考えられる |

| 営業利益率 | 営業利益÷総売上高×100 | 営業利益率が低いようなら、業務効率を高める必要があると考えられる |

| 経常利益率 | 経常利益÷総売上高×100 | 企業活動全体を通じて得た利益を表すため、業績を総合的に評価する際に重視される |

損益計算書においては、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益といった5つの利益が、段階を追って計算され表示されています。したがって、それぞれの段階における収益性を確認することにより、問題を抱えている可能性の高いコストを見極めることも可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

個人事業主も青色申告をする場合は損益計算書と貸借対照表が必要

個人事業主に関しては、損益計算書および貸借対照表の作成は義務付けられていません。ただし、青色申告をする際には損益計算書や貸借対照表を提出する必要があります。貸借対照表は青色申告決算書に含まれる書類の1つで、貸借対照表を作成しないと青色申告特別控除を受けられないため、必ず作成しましょう。

また、青色申告決算書には損益計算書も含まれています。貸借対照表と損益計算書がなければ、10万円までの控除しか受けられません。55万円もしくは65万円の控除を受けてしっかりと節税対策を講じたい場合は、これらの書類の作成が必要です。青色申告特別控除の要件は以下のとおりです。

青色申告特別控除の要件

| 控除額10万円 |

|

| 控除額55万円 |

|

| 控除額65万円 |

|

個人事業主向けクラウド青色申告ソフト「やよいの青色申告オンライン」を活用することで、簿記に詳しくない方でも複式簿記による記帳が手軽にできます。また、貸借対照表・損益計算書も自動作成される他、電子申告(e-Tax)による申告も可能です。青色申告特別控除65万円の適用を受けたい方は、ぜひ「やよいの青色申告オンライン」をご活用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

貸借対照表と損益計算書の違いを理解して、事業の課題解決に活かそう

貸借対照表および損益計算書は、法人企業の決算において作成が義務付けられているだけでなく、企業の財務状況を把握するうえで重要な書類です。貸借対照表や損益計算書を正しく読み解くことで、自社の改善すべき点や伸ばしていくべき点が見えてきます。貸借対照表と損益計算書の違いに対する理解を深め、事業の課題解決に役立てましょう。なお、貸借対照表や損益計算書を正確に作成するためには、日々の帳簿付けが必要不可欠です。この帳簿付けをスムーズに進める大きなポイントは、使い勝手の良い「弥生会計 Next」などの会計ソフトを選ぶことです。会計ソフトを活用し、効率良く正確な帳簿付けを心掛けることをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

貸借対照表(BS)と損益計算書(PL)の違いは?

貸借対照表(BS)は特定の時点における企業の財務状況を反映しているのに対して、損益計算書(PL)は一会計期間における企業の収益と費用を記録することにより、その期間の経営成績を示す書類です。貸借対照表と損益計算書は、いずれも企業の財務状況を把握するうえで重要な財務諸表です。 詳しくはこちらをご確認ください。

貸借対照表(BS)と損益計算書(PL)を経営分析に活かす方法は?

貸借対照表(BS)では、「流動比率」「固定比率」「自己資本比率」などの指標から、企業の支払能力や経営の安定性を把握できます。損益計算書(PL)では、「売上総利益率」「営業利益率」「経常利益率」などの指標から、企業の収益性を把握できます。 詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。