営業外収益とは?勘定科目と仕訳例、特別利益との違いを解説

更新

営業外収益とは、企業が本業以外の活動で得ている収益のことです。預貯金の利息や保有株式の配当金などが該当します。企業の業績を見る際、本業による収益に注目しがちですが、営業外収益にも目を向けることで、収益構造のバランスをより正確に捉えることができます。

本記事では、営業外収益の定義や勘定科目、損益計算書での記載方法、特別利益との違いなどを解説します。勘定科目ごとの仕訳例も紹介していますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業外収益とは本業以外の活動で得た収益のこと

営業外収益とは、企業が本業以外の活動で経常的に得ている収益のことです。企業の収益には、例えば保有している他社株式の配当金など、自社の経営努力とは直接関係のない要因で発生するものがあります。本業の収益力を把握し、株主や債権者などの利害関係者に正しく開示するためには、本業での収益と営業外収益を分ける必要があります。

「本業」と「本業以外」の区別

会社の本業とは、一般的には定款の事業目的に記載されている「主たる事業」のことを指します。ただし、定款に記載されているという形式的な要件だけで、本業と判断されるわけではありません。実際には、組織体制や人員配置などを含め、本業として事業を継続していく体制が整っているかどうかも、重要な判断要素となります。

例えば、主たる事業が「小売業」で、組織体制や人員配置などの実態から見ても、商品を仕入れて販売することが事業の中心である企業の場合、商品の販売によって得た利益は、売上高(営業収益)として計上されます。一方、人員などの経営資源をほとんど割かずに、他社株式の運用益や所有する不動産の家賃収入を経常的に得ている場合は、本業以外の収益として営業外収益に計上されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業外収益の勘定科目

本業による収益が「売上高」の勘定科目で分類される一方で、本業以外の営業外収益には、どのような勘定科目があるのでしょうか。業種によって何が営業外収益に該当するかは異なりますが、一般的に営業外収益として計上される主な勘定科目を確認しておきましょう。

営業外収益の主な勘定科目

| 勘定科目 | 処理する対象 |

|---|---|

| 受取利息 | 預貯金(定期預金、普通預金)の利息、取引先や社員への貸付金利息、公社債(国債、社債)の利息など |

| 受取配当金 | 自社が所有する株式や出資金の配当金、投資信託の収益分配金や保険会社の基金利息など |

| 有価証券売却益 | 売買目的で所有していた有価証券を売却した際に得た利益 |

| 有価証券評価益 | 売買目的有価証券の期末時の評価に関して、時価法で時価が有価証券の帳簿価額を上回った場合の利益 |

| 仕入割引 | 買掛金を支払期日より前に支払い、利息相当分の割引を受けた場合の利益 |

| 為替差益 | 外国通貨や債券を保有している場合や、海外との取引を行った場合に、為替相場の変動によってもたらされた利益 |

| 不動産賃貸料 | 土地、建物、機械などの資産を貸し付けて、その対価として得た利益(賃貸が本業の場合を除く) |

| 雑収入 | 本業以外による収益のうち、ほかのどの勘定科目にも分類できない利益 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業外収益の仕訳例

営業外収益として扱われる代表的な勘定科目について、具体的な仕訳例を見ていきましょう。

受取利息の仕訳例:預金利息1,000円から税金152円が差し引かれ、残りが口座に振り込まれた場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 848円 | 受取利息 | 1,000円 |

| 法人税等 | 152円 | ||

収益である受取利息は貸方に記入し、借方には実際に口座に振り込まれた金額と源泉徴収された税額を分けて記入します。法人税等の代わりに、貸借対照表で仮払法人税等などの科目で処理する場合もあります。

受取配当金の仕訳例:配当金20万円に対して20%にあたる4万円が源泉徴収され、16万円を受け取った場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 160,000円 | 受取配当金 | 200,000円 |

| 法人税等 | 40,000円 | ||

- ※付随する委託手数料などの費用は含みません

収益である受取配当金は貸方に記入し、借方には実際に口座に振り込まれた金額と源泉徴収された税額を分けて記入します。

有価証券売却益の仕訳例:売買目的で所有していた有価証券(帳簿価格30万円)を35万円で売却した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 350,000円 | 売買目的有価証券 | 300,000円 |

| 有価証券売却益 | 50,000円 | ||

売買目的で所有していた有価証券を、帳簿価額より高く売却した場合には、その差額を「有価証券売却益」として仕訳します。

有価証券評価益の仕訳例:有価証券10万円を現金で購入し、期末時の時価が11万円になった場合

(購入時の仕訳)有価証券10万円を現金で購入

| 借方 | 貸方 | ||

|---|---|---|---|

| 有価証券 | 100,000円 | 現金 | 100,000円 |

(期末の仕訳)期末時の時価が11万円になった

| 借方 | 貸方 | ||

|---|---|---|---|

| 有価証券 | 10,000円 | 有価証券評価益 | 10,000円 |

有価証券評価益は、決算時に保有する帳簿価額と時価の差額を計上する勘定科目です。売買目的有価証券の期末評価において、時価が帳簿価額を上回った場合は、以下のように仕訳します(付随する委託手数料などの費用は含みません)。

仕入割引の仕訳例:20万円あった買掛金を期日前に支払うことで300円の割引を受け、支払う現金が300円少なくなった場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 200,000円 | 現金 | 199,700円 |

| 仕入割引 | 300円 | ||

借方の買掛金に対して、貸方には割引を受けた金額と実際に支払った金額を分けて記入します。

為替差益の仕訳例:7月31日(1ドル=140円)に売上100ドルを計上し、8月31日(1ドル=150円)に振り込まれた場合

(7月31日の仕訳)

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 14,000円 | 売上高 | 14,000円 |

7月31日の時点では、売掛金として100ドル(=14,000円)を仕訳します。

(8月31日の仕訳)

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 15,000円 | 売掛金 | 14,000円 |

| 為替差益 | 1,000円 | ||

支払いのあった8月31日に、為替相場の変動により利益がでた場合には、貸方に為替差益として記入し、借方には振り込まれた合計額を記入します。

不動産賃貸料の仕訳例:貸している店舗の家賃として、30万円が振り込まれた場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 300,000円 | 不動産賃貸料 | 300,000円 |

土地や建物、機械などの資産を貸し付け、対価として賃料を得た場合には、貸方に不動産賃貸料として記入します。ただし、不動産賃貸業など賃貸そのものが本業の場合には売上高として計上します。

雑収入の仕訳例:作業くずを売却し、代金5万円を受け取った場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 50,000円 | 雑収入 | 50,000円 |

製品加工の際に出た作業くずの売却代金など、本業以外による収益のうち、他のどの勘定科目にも分類できないものは、雑収入として処理します。ただし、金額が大きいものや、継続的に発生するものについては、独立した勘定科目を設定して処理するのが一般的です。

雑収入として処理するのは、あくまで発生頻度が低く、金額が重要ではないもの(稀に発生する作業くずの売却代金や、少額な手数料収入など)とするのが基本です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業外収益と損益計算書

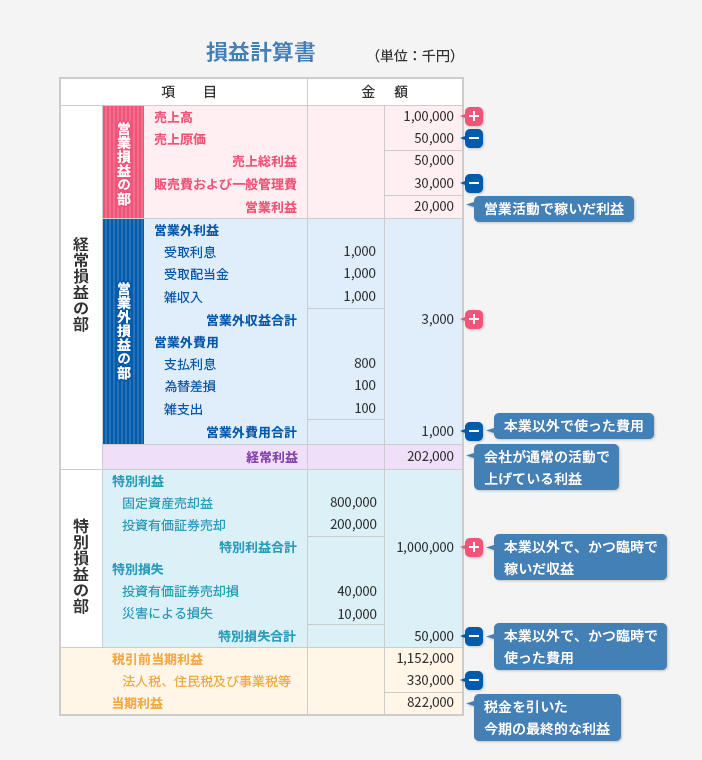

営業外収益は、損益計算書の「経常損益の部」に記載されます。損益計算書とは、企業の収益と費用をまとめた決算書の1つで、企業の収益性がわかる書類です。企業の大小を問わず、事業年度末には損益計算書を作成する義務があります。

損益計算書を作成する主な目的は、「企業が何をして儲けたのか」という事業年度ごとの成績を、株主や金融機関などの利害関係者に正しく開示することです。例えば、本業が不調でも株式運用益(営業外収益)で黒字化した場合、数字上は黒字でも本業の実力は低いといえます。損益計算書では、正確な情報開示のために、営業利益と営業外収益を分けて記載する必要があります。

損益計算書の記載例

営業外収益と経常利益

本業以外で得た利益(営業外収益)や、本業以外にかかった費用(営業外費用)を明らかにすることで、「経常利益」を計算できます。経常利益は、企業全体の平常時の稼ぐ力がわかる重要な指標です。経常利益は、以下の計算式で求めます。

経常利益の計算方法

経常利益 = 営業利益 + 営業外収益 – 営業外費用

営業外費用とは、借入金の利息や為替の変動による損失など、本業以外で経常的に発生する費用のことで、主な勘定科目は以下の通りです。

営業外費用の主な勘定科目

| 勘定科目 | 処理する対象 |

|---|---|

| 支払利息 | 借入金、自社の社債などに対して支払う利息など |

| 社債利息 | 自社が発行した社債に対して、保有者に支払う利息 |

| 有価証券売却損 | 売買目的で所有していた有価証券を売却した際に生じた損失 |

| 有価証券評価損 | 売買目的有価証券の期末時の評価に関して、時価法で時価が有価証券の帳簿価額を下回った場合 |

| 為替差損 | 外国通貨や債券を保有している場合や海外との取引を行った場合に、為替相場の変動によって生じた損失 |

営業外収益と特別利益の違い

営業外収益と間違えやすいのが「特別利益」です。損益計算書では「経常損益の部」の下側の「特別損益の部」に記載されます。

特別利益とは、企業が本業以外で得た利益のうち、臨時的・偶発的で継続性のない利益のことで、以下のようなものが該当します。

特別利益に属する主な勘定科目

- 不動産の売却益

- 貸倒引当金による戻入益

- 長期間保有している有価証券の売却益

- 前期損益修正益

- 保険差益(※)

- ※火災などの被害に遭って保険会社から保険金の支払いを受けた際、実際の被害金額を、被害の補填のために受け取った保険金額が上回る場合の、超過した分の金額。

営業外収益は、企業が本業以外で得た利益である点は同じですが、反復継続する活動から得た利益を指すものになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業外収益が多い場合のリスクと対策

営業外収益は本業以外の収益(主に、売買目的有価証券の売却益や株式の配当金など)なので、基本的に営業利益よりも大きすぎると「本業での儲けより、本業以外での儲けが利益に貢献」と判断されるので、金融機関から融資を受ける際、企業の評価は下がりがちです。また、営業外収益は、株式市場の値動きや投資先の経営状態など外部要因の変化を受けやすいのが特徴です。

もし、営業外収益の割合が本業の営業利益よりも大きい場合、まずは以下の2点をチェックしてみてください。

売上にできるものがないかを検討する

営業外収益として処理している中に、本業に関わる事業が含まれていれば、売上に計上することで営業利益に含めるべきです。事業の実態として本業と言える収益であれば、営業利益として計上すべきかどうかを検討してみてください。

例えば、手数料や業務受託費、ロイヤリティによる収益、不動産の地代や家賃などは、定款の表記や企業の体制によっては売上に含めるべき場合があります。

販売管理費と相殺する

販売管理費とは、商品や製品を販売するのにかかる費用「販売費」と、会社全体の業務管理にかかる費用「一般管理費」のことです。例えば、支払家賃は一般管理費、受取家賃は営業外収益として計上するのが一般的です。会計の原則である総額主義に反しない範囲でお互いを相殺できれば、営業外収益を小さくすることができます。

ただし、役員に社宅を無償で貸与するなどしたとき、「賃貸料相当額」を差し引いていないと給与として課税されるという源泉所得税の規定があります。そこで、「賃借料」勘定等を使用し、相殺処理すると損益計算書上、わかりづらくなることには注意しなくてはなりません。

また、相殺してしまうと、会社の取引規模や活動内容が見えにくくなってしまうことから、会計上、売上と費用、利益と損失は、相殺せずにありのままの金額(総額)で記載するのが原則です。相殺するかどうかは慎重に検討しましょう。相殺するとしても上記で説明した家賃の一部を役員や従業員から徴収している分などに限られるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

「弥生会計 Next」で損益計算書を作成し、営業外収益の把握に役立てよう

営業外収益とは、本業以外から経常的に得ている収益のことです。例えば、金融機関から融資を受ける際、営業利益に対して営業外収益が過大と見なされると、返済能力の裏付けとなる本業の収益力が低いと判断され、企業の評価が下がる要因になりかねません。営業外収益としている収益の中で、本業に関わるものがあるようなら、営業利益として計上できないか検討してみるといいでしょう。

営業外収益を把握して経営に活かすためには、損益計算書を正確に作成することが重要です。中小企業向けクラウド会計ソフト「弥生会計 Next」なら、日々のデータ入力をきちんと行えば、簡単な決算操作で損益計算書を作成できるので、会計業務の手間を軽減できます。製品の操作や仕訳の相談などでお困りの場合、製品の操作方法から業務相談の案内までをお応えするサポートもあります。会計業務に「弥生会計 Next」を活用して、正確な損益計算書の作成と営業利益の把握を実現してみてはいかがでしょうか。

- ※機能やサポート内容はプランによって異なります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

営業外収益とは?

営業外収益とは、企業が本業以外の活動で経常的に得ている収益のことをいいます。営業外収益は、損益計算書では経常損益を算定するときに記載されます。

営業外収益と特別利益の違いは?

営業外収益は、企業が本業以外で得た利益のうち、反復継続する活動から得た利益を指すものになります。特別利益とは、企業が本業以外で得た利益である点は同じですが、臨時的・偶発的で継続性のない利益のことです。

営業外収益の種類は?

営業外収益として扱う勘定科目には、「受取利息」「受取配当金」「有価証券売却益」「有価証券評価益」「仕入割引」「為替差益」「不動産賃貸料」「雑収入」など数多くの種類があります。

営業外収益の勘定科目については、こちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。