中小企業が連結決算の対象となる条件は?メリットもわかりやすく解説

監修者: 税理士法人 MIRAI合同会計事務所

更新

連結決算とは、国内外の子会社や関連会社を持つ企業が、グループ全体を1つの組織として決算を行うことです。上場している大企業は基本的に連結決算が必要ですが、中小企業には連結決算の義務はありません。

しかし、連結決算を行うとさまざまなメリットがあるため、中小企業の中には、任意で連結決算を行うケースも見られます。会社規模の拡大などに伴い、連結決算を行うべきか悩んでいる中小企業の経営者も少なくないでしょう。

本記事では、連結決算の意味や連結決算が義務付けられている企業、連結決算の流れのほか、中小企業が連結決算を行う上でのメリット、注意点などを解説します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

連結決算とは、国内外の子会社や関連会社をもつ企業が行う決算方法のこと

連結決算とは、国内外の子会社や関連会社を持つ企業が行う決算方法です。連結決算では、子会社や関連会社を含めた企業のグループ全体を1つの組織として、損益計算書や貸借対照表などの財務諸表を作成します。連結決算によって作成される財務諸表を、連結財務諸表といいます。

連結決算の目的は、企業のグループ全体の財務数値を把握することです。もしグループ内の各企業が個別に決算を行った場合、親会社の経営状況をよく見せるために子会社への販売を増やしたり、土地や有価証券などを譲渡したりして利益を操作することが可能になってしまいます。このような状況では、一見利益が上がっているようでも、実態はグループ内で循環させているだけで、財務状況を正確に示しているとはいえません。

連結決算を行うと、親会社からの役員派遣や資金援助などによって実質的に支配されている子会社は原則として全て連結され、グループ内の会社間取引は相殺消去されます。そのため、グループ全体の正しい経営状況を明確に表し、投資家など外部の第三者にも正しい情報を提供できるようになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中小企業に連結決算を行う義務はある?

中小企業は、国内外の子会社や関連会社をもっていても連結決算を行う義務はありません。

「会社法第444条![]() 」によれば、連結決算を行わなければいけない企業は、「事業年度末日における大会社」かつ「有価証券報告書を提出している企業」とされています。大会社とは、資本金が5億円以上または負債総額が200億円以上の株式会社を指します。また、有価証券報告書の提出が必要なのは、上場企業または公募増資1億円以上の会社などです。つまり、中小企業に対しては、連結決算は義務付けられていないということになります。

」によれば、連結決算を行わなければいけない企業は、「事業年度末日における大会社」かつ「有価証券報告書を提出している企業」とされています。大会社とは、資本金が5億円以上または負債総額が200億円以上の株式会社を指します。また、有価証券報告書の提出が必要なのは、上場企業または公募増資1億円以上の会社などです。つまり、中小企業に対しては、連結決算は義務付けられていないということになります。

ただ、義務ではないとはいえ、中小企業が連結決算を行うことは可能です。国内外の子会社や関連会社がある場合、連結決算を行うことで、企業のグループ全体の財務状況を正しく把握できたり、グループ内での不正を防止できたりするメリットがあります。そのため、中小企業であっても任意で連結決算を行うケースは珍しくありません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中小企業において連結決算を行うメリット

中小企業が連結決算を行うメリットとは、どのようなことが挙げられるのでしょうか。中小企業が連結決算を実施することによる主なメリットは、下記のとおりです。

経営状況が明確になる

連結決算を行う大きなメリットが、企業のグループ全体の経営状況を網羅的かつ正確に把握できることです。グループ全体の経営状況が明確になれば、投資家の意思決定に役立つことはもちろん、グループ全体を視野に入れた効果的な戦略立案も可能になるでしょう。また、連結決算によって財務の透明性が高まれば、グループ内での不正防止にもつながります。

融資を受けやすくなる

連結決算を行うと、金融機関からの融資が受けやすくなるというメリットもあります。銀行をはじめとする金融機関は、融資の申し込みを受けると、子会社や関連会社を含めた取引の実態を確認します。連結決算を行っている企業なら、グループ全体の経営実態を明確に把握できるため、融資審査がスムーズになります。

結果として、融資の判断において有利に働く可能性もあるでしょう。また、融資審査がスピーディーに進み、融資までの期間が短くなることも考えられます。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

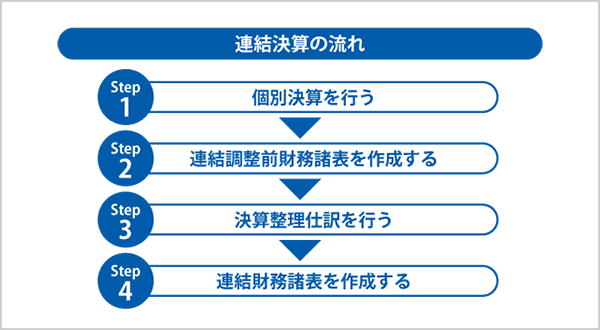

連結決算の流れ

連結決算は、企業単体の決算とは行うべきことが異なります。連結決算を行うときの流れを紹介します。

1 個別決算を行う

連結決算を行うためには、まず、グループ内の各企業が個別に決算を行う必要があります。親会社、子会社、関連会社のそれぞれが決算業務を行い、損益計算書や貸借対照表などの財務諸表を作成します。

このとき重要なのが、棚卸資産の評価方法や引当金の計上基準などの会計方針を、グループ内でしっかり統一しておくことです。会計方針が異なると、連結決算において整合性がとれなくなってしまうので注意しましょう。

個別の決算が終了したら、親会社がそれぞれの決算情報を収集します。

2 連結調整前財務諸表を作成する

収集した個別の決算情報を合算し、連結調整前財務諸表を作成します。連結調整前財務諸表とは、個別に作成されたそれぞれの財務諸表を単純に合算したものです。

3 連結修正仕訳を行う

連結調整前財務諸表の作成が完了したら、次に連結修正仕訳を行いましょう。連結修正仕訳とは、親会社の投資額と子会社の資本金を相殺したり、親会社と子会社の間で行われた取引を消去したりする作業のことです。親会社は、連結修正仕訳を行うために必要な情報を子会社から集めます。このときの情報収集のフォーマットは「連結パッケージ」と呼ばれ、親会社との取引高や、親会社から仕入れた商品のうち在庫として残っている金額などが該当します。

4 連結財務諸表を作成する

連結調整前財務諸表に連結修正を加え、連結財務諸表を作成します。連結決算において作成する書類は、以下のとおりです。

| 書類の種類 | 内容 |

|---|---|

| 連結貸借対照表 | 企業のグループ全体の財務状況を表す書類。親会社と子会社の貸借対照表を合算したうえで、資本金や投資金などのグループ内取引を相殺して作成する |

| 連結損益計算書 |

企業のグループ全体の経営成績を表す書類。個々の企業の損益計算書を合算し、そこから親会社と子会社の間での売上や仕入れなどの取引を除外して作成する。 また、棚卸資産のうち未実現損益(グループ企業間で売却された商品などが、外部に販売されずに在庫としてグループ内に残っているもの)についても消去が行われる |

| 連結キャッシュフロー計算書 |

企業のグループ全体の一会計期間における収支の状況(キャッシュフロー)を表す書類。会計期間における収支の状況が、営業・投資・財務の各活動に区分されて表示される。 連結キャッシュフロー計算書の作成方法には、各企業のキャッシュフロー計算書を合算してグループ内取引を相殺する「原則法」と、連結貸借対照表と連結損益計算書から作成する「簡便法」の2種類がある。一般的には、簡便法で作成することが多い。 |

| 連結株主資本等変動計算書 |

連結貸借対照表の「純資産の部」の変動事由を明らかにするための書類。前期末残高や当期変動額、変動事由、当期末残高といった項目を記載することで、この項目がどのような事由でどれだけ変動したかを表す。 株主資本に関する項目は変動事由ごとに区分して記載するものの、株主資本以外の項目は純額のみの表示とすることもできる |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

中小企業で連結決算を行う際に押さえておきたい注意点

連結決算にはメリットがある一方で、おさえておきたい注意点もあります。特に中小企業が連結決算を行う場合は、下記の点に注意しましょう。

連結財務諸表の作成に手間がかかる

連結財務諸表の作成にかなりの手間がかかる点には、注意が必要です。連結決算を行う親会社は、個別財務諸表と連結財務諸表の両方を作成することになります。

また、連結財務諸表を作成するために、親会社は、子会社や関連会社から個別財務諸表をはじめとした必要情報を漏れなく回収しなければなりません。そのうえで、個々の決算情報を合算し、グループ内取引を相殺するなどの修正仕訳作業が必要になります。そのため、連結する会社の範囲選定(原則としては、全ての子会社を含める)、子会社や関連会社とのやりとりを含め、連結財務諸表の作成にはかなりの手間がかかるのです。

連結決算にかかる作業は、子会社や関連会社の数が増えるほど煩雑になります。経理や財務担当者が少ない場合などは、業務負担が増加し、その他の仕事が滞ってしまうこともあるかもしれません。連結決算を行う前には、会計方針や勘定科目を統一するルール作り、連結財務諸表の作成に役立つシステムの導入など、あらかじめ準備を整えておくことが大切です。

連結決算においても監査を受ける必要がある

たとえ任意で行う連結決算であっても、連結決算を実施する場合は、会計監査役および会計監査人の監査を受ける必要がある点にも、注意しましょう。

「会社法第444条![]() 」では、連結財務諸表は、監査役(監査等委員会設置会社にあっては監査等委員会、指名委員会等設置会社にあっては監査委員会)および会計監査人の監査を受けなければならないと定められています。これは、任意で連結決算を行う中小企業でも同様です。

」では、連結財務諸表は、監査役(監査等委員会設置会社にあっては監査等委員会、指名委員会等設置会社にあっては監査委員会)および会計監査人の監査を受けなければならないと定められています。これは、任意で連結決算を行う中小企業でも同様です。

監査を実施するには、コストや時間がかかるうえ、企業側の対応も必要になります。しかし、中小企業の中には、総務や経理、財務といった管理部門を特定の社員が兼任しているケースも少なくありません。そのような場合、連結決算を行いたくても人手不足が理由で実施できない可能性もあります。連結決算の導入にあたっては、必要になる人材やコストについてもしっかり想定しておく必要があるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

連結決算は中小企業においても行うメリットがある

連結決算は、国内外の子会社や関連会社をもつ企業が行う決算方法ですが、中小企業には義務付けられていません。しかし、中小企業でも、任意で連結決算を行うことは可能です。連結決算を行うと、グループ全体の財務状況が明確になって経営判断に役立つほか、金融機関からの融資が受けるときに有利になる可能性もあります。連結財務諸表の作成など、手間のかかる作業をどのように進めていくかなどの課題はあるものの、中小企業にとっても連結決算によって得られるメリットは大きいといえるでしょう。

連結決算を行うには、それぞれのグループ企業が、正確かつ迅速に決算業務を終わらせることが前提になります。個々の決算書にミスや漏れがあったり、作成に手間取ったりしていると、それらを合算する連結財務諸表の作成を進めることができません。弥生のクラウド会計ソフト「弥生会計 Next」を導入して決算業務を効率化し、連結決算を導入する準備をしましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人 MIRAI合同会計事務所

四谷と国分寺にオフィスのある税理士法人。税理士、社会保険労務士、行政書士等が在籍し確定申告の様々なご相談に対応可能。開業、法人設立の実績多数。

「知りたい!」を最優先に、一緒に問題点を紐解き未来に向けた会計をご提案。