創立費とは? 開業費との違いや仕訳方法、償却のタイミングを解説

監修者: 中川 美佐子(税理士)

公開

会社(法人)を設立する場合、事業を開始するまでには多種多様な費用が発生します。事業にかかわる費用なら経費として計上できるため、もれなく活用することが大切です。

この記事では、会社を設立するまでにかかった費用、つまり「創立費」について解説します。また、似たような意味として使われる「開業費」とどのように違うのか、具体的な例も取り上げながら、償却方法やおすすめのタイミング、帳簿上の仕訳などについてもご紹介します。ぜひ参考にしてみてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

創立費とは会社設立までにかかる費用のこと

会社(法人)を設立するときには、さまざまな費用が発生します。「創立費」は、会社設立までにかかる費用を意味し、会社設立にかかる登記費用や発起人報酬、会社設立のために関係者とミーティングした場合の交通費や場所代などが代表的な例です。

創立費は、会社を設立する際に発生する費用なので、設立後に発生することはありません。設立のために必要となった費用は基本的に経費として計上できます。そのため、領収書は忘れずに保管しておきましょう。

ただし、その支払いの時点ではまだ会社が設立されていないため、会社の銀行口座から必要な費用を支払うことはできません。会社の代表である社長自らが、一旦個人的に立て替える必要があります。そして会社を設立した後に、法人名義の銀行口座から社長個人へ立て替え分を支払し精算します。

創立費は「繰延資産」として扱う

勘定科目としての創立費は、いわゆる「繰延資産」です。支出にもかかわらず「資産」になるのは不思議に思われるかも知れませんが、そもそも繰延資産とは、支出したサービスや品物の効果が1年以上に及ぶもののうち、資産の取得に要した金額とされるべき費用および前払費用をのぞくものを指します。支出したことによって会社が生まれ、その効果はすぐになくなるものではないため、設立に必要となった費用は繰延資産として計上します。

そして、繰延資産として計上した創立費は「償却」という処理をして、その効果の及ぶ期間を基礎として償却することで費用に計上していきます。その方法には2種類あり、60カ月同じ額を償却する「均等償却」か、好きなタイミングで償却する「任意償却」のいずれかの方法で償却します。

任意償却については税務上、時期や金額についての条件は定められていないため、節税効果を高めるためにより大きく黒字になった年にすべて計上する方法もおすすめです。償却については、後ほど詳しく解説します。

ただし、創立費にあたる支出であっても、法人が支出する費用のうち資産の取得に該当する金額は創立費ではなく固定資産に該当します。固定資産のうち減価償却資産に該当するものは、その耐用年数に応じた期間で減価償却費の計算が必要になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

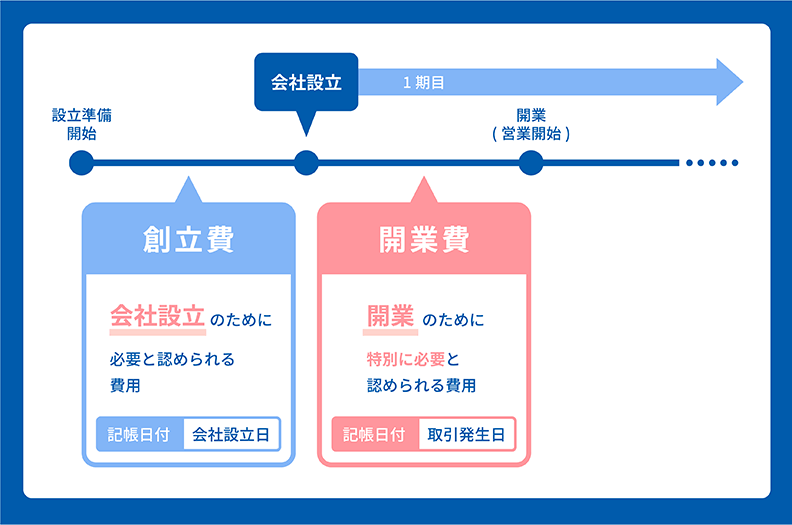

創立費と開業費の違い

創立費と混同しやすいものとして「開業費」があげられます。開業費とは、図にあるように会社を設立した後、開業までにかかった費用のことです。つまり両者の違いは「会社を設立する前なのか、設立した後なのか」であり、どちらに計上するのかを見極めることが重要です。

また帳簿に記帳する際、創立費は「会社設立の日」を記載するものの、開業費は「取引をした日」を記載するといった違いもあります。法人は、基本的に「登記」することで設立したと見なされます。そのため登記前なら「創立費」、登記が完了した後に支出したなら「開業費」と考えておけばわかりやすいでしょう。具体的に、それぞれどのような費用が該当するのかはこの後ご紹介します。

創立費に該当する費用の例

会社を設立する前の「創立費」として認められる費用としては、以下のようなものがあげられます。

- 登録免許税

- 定款作成費

- 定款認証費用

- 事務所の契約費用

- 司法書士・行政書士などへの報酬 など

例えば法人の登録免許税などは、つい費用として計上してしまいがちです。しかし、会社設立時に必ずかかる費用であるため、創立費として計上し随時償却しましょう。

開業費に該当する費用の例

会社設立後、開業するまでの特別な費用として「開業費」に含まれる例は、以下のとおりです。

- 広告費

- 名刺の作成費

- 市場調査費用

- 会社の事務用品代や資料代

- 事務所の備品代

- 開業にあたって必要な接待交際費や交通費 など

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

創立費は数年にわたって償却できる

先に述べたように、創立費は繰延資産として扱われるので、費用にする方法として「均等償却」と「任意償却」の2種類があります。創立費の償却は60カ月で償却する「均等償却」、あるいはその効果が及ぶ期間で償却する「任意償却」の方法があります。

創立費を均等償却で費用化する場合は、60カ月にわたって同額を償却していきます。任意償却を選択する場合は、償却額の上限や下限などの範囲も、償却の期限も特に定められていません。そのため、例えば会社設立登記のために司法書士へ支払った報酬を、黒字に転換した任意の年に償却し費用として計上できます。もちろん支出した年にまとめて償却したり、数年にわたって償却したりすることも可能です。

償却に適したタイミング

創立費を任意償却する場合は、償却する時期によってトータルで支払う税金額に大きな影響を与える可能性があるため、注意が必要です。

例えば、事業を開始したばかりで赤字が続いている間は、償却をしても税金を減らせないため、節税にはつながりません。一方、黒字に転換して大きな利益を上げられるようになれば、創立費を償却して損金経理することにより、所得金額が減少する可能性があります。

このように、償却は収益、特に黒字の状況によって適したタイミングで行うのがおすすめです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

創立費の仕訳方法の例

創立費について帳簿で仕訳を行う場合、最初はどのように書けばよいのかと迷いがちです。一般的によくある例として、以下のケースを見てみましょう。

登録免許税の支払いをした場合

会社を設立する際、登録免許税の支払いは法的に必須とされています。登録免許税は創立費に含まれ、次のような形で帳簿に記載するのが一般的です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要欄 |

|---|---|---|---|---|

| 創立費 | 150,000円 | 現金 | 150,000円 | 3月4日登録免許税 |

なお、登録免許税は会社設立前に納付するため、会社設立日に仕訳を行うのがポイントです。また摘要欄に支払い日を入れておくと、後から把握しやすくなります。消費税の区分は、支出の内容により異なります。登録免許税であれば、税区分は「課税対象外」です。

決算で創立費の一部を償却した場合

黒字になった年の決算タイミングで、創立費の一部のみ任意償却したなら、以下のように仕訳をしておきましょう。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要欄 |

|---|---|---|---|---|

| 繰延資産償却 | 2,000,000円 | 創立費 | 2,000,000円 | 任意償却 |

例えば、会社の設立までにかかった費用が400万円だとします。繰延資産として200万円を償却した場合、借方は「繰延資産償却」、貸方は「創立費」でそれぞれ200万円です。税区分は「対象外」とし、摘要欄には「任意償却」と入れておきましょう。

なお、任意償却ではなく均等償却をしている場合、借方金額および貸方金額に入る繰延資産償却の額は、400万円の60分の12にあたる80万円となり、摘要欄には「当期分償却」と記載します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

創立費は会計ソフトを活用して正しく計上しよう

創立費は会社を設立するまでに必要となる費用が該当し、その種類は登記費用や司法書士への報酬、ミーティングの場所代など多岐にわたります。一方、設立後の広告費や備品購入費などは開業費に含まれるため、注意しましょう。また創立費や開業費は、償却処理のタイミングにより節税の効果が変わるのも特徴です。

創立費の計上や償却処理、営業を開始してからの日々の取引などを帳簿に付ける際には、会計ソフトの活用がおすすめです。計算ミスを防げるだけでなく、自動仕訳機能などを活用することでスムーズに会計処理ができます。「弥生会計 Next」などの自社に合った会計ソフトを選び、会計業務の効率化を目指しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者中川 美佐子(税理士)

税務署の法人税の税務調査・申告内容の監査に29年勤務後、令和3年「たまらん坂税理士法人![]() 」の社員税理士(役員)に就任。法人の暗号資産取引を含め、法人業務を総括している。

」の社員税理士(役員)に就任。法人の暗号資産取引を含め、法人業務を総括している。