約束手形とは?メリット・デメリットと廃止に向けての対応策を解説

監修者: 小林祐士(税理士法人フォース)

更新

約束手形は、長年にわたり商取引に利用されてきた有価証券です。その一方で、政府は2026年度末までに、紙の手形・小切手を廃止し、電子化を推進する方針を示しています。では、これまで約束手形を利用してきた企業は、今後どのように対応すればよいのでしょうか。

本記事では、紙の手形・小切手の廃止に向けた対応策や、約束手形のメリット・デメリットについて解説します。また、約束手形と小切手・為替手形との違いや約束手形の仕訳方法についても紹介していますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

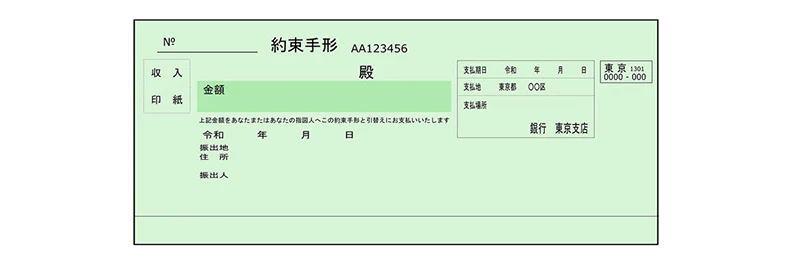

約束手形とは、期日までに所定の金額の支払を約束する有価証券のこと

約束手形は、将来の特定の期日に、あらかじめ定められた金額を支払うことを記載した有価証券の一種です。約束手形では、代金の支払を約束する側を「振出人」、その支払を受け取る側を「受取人」と呼びます。振出人が手形を発行する行為を「振り出し」といい、これは現金を用いずに支払の意思を明確に示す方法です。約束手形の期日が到来すると、振出人の銀行口座から所定の金額が自動的に引き落とされ、受取人はその約束手形を金融機関に呈示することで現金を受け取ることができます。

なお、約束手形を用いることで、通常の掛取引と比べて支払期日を延長することが可能です。そのため、手元に資金が不足している場合でも、将来の資金の入金が見込まれる場合には有効な決済手段といえます。ただし、指定した期日までに代金を用意できなければ手形が不渡りとなり、信用の低下や取引停止といった重大な影響を招きかねません。そのため、約束手形を振り出すのは、将来の入金が確実に見込めるケースに限る必要があるでしょう。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

紙の手形・小切手は2026年度末までに廃止される予定

政府は、2026年度末(2027年3月末)までに紙の手形・小切手を実質的に廃止し、全面的な電子化を推進する方針を示しています。電子化が進むことで、現金支払や電子記録債権への切り替えが推進し、手形割引(手形を期日前に金融機関で現金化する方法)なども「電子記録債権の割引」として従前よりも手間が少なくなり、利用しやすくなるでしょう。電子取引では紙の手形と異なり、物理的な手形の授受等もなく、振出しや割引等の取引を迅速に行うことができます。その結果、従来よりも資金を早期に現金化できるようになり、資金繰りの改善が期待されています。これに対し、紙の手形・小切手が廃止される主な理由としてあげられるのは、効率性の低さ、コストの負担、セキュリティ上の課題です。

紙の手形・小切手を取り扱うには、手作業による確認や処理が欠かせません。デジタル決済と比べると効率的ではないことに加え、印刷や郵送にはコストもかかります。また、手形の記載金額10万円以上の場合、印紙税も発生します。こうした手間や費用は、企業にとって無視できない経済的負担となっていました。また、紙の手形・小切手には署名の偽造や情報の盗難、不正利用など多くのリスクが伴います。こうしたセキュリティ上の課題解決につながることも、政府・全国銀行協会・金融業界が一体となって紙の手形・小切手の電子化を推進している大きな理由の1つです。電子化によって金融システム全体の効率化が図られ、取引の迅速化と安全性の向上が期待されています。

紙の手形・小切手の廃止については、こちらの記事で解説していますので、参考にしてください。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

紙の手形・小切手の廃止に向けて対応すべきこと

紙の手形・小切手の廃止に向けて、企業が具体的に検討すべき対応策を確認しましょう。

公正取引委員会は2021年3月31日付けで、「下請代金の支払手段について![]() 」と題する通達を発出しています。以下はその抜粋です。

」と題する通達を発出しています。以下はその抜粋です。

-

親事業者による下請代金の支払については、以下によるものとする。

-

1下請代金の支払は、できる限り現金によるものとすること。

-

2手形等により下請代金を支払う場合には、当該手形等の現金化にかかる割引料等のコストについて、下請事業者の負担とすることのないよう、これを勘案した下請代金の額を親事業者と下請事業者で十分協議して決定すること。当該協議を行う際、親事業者と下請事業者の双方が、手形等の現金化にかかる割引料等のコストについて具体的に検討できるように、親事業者は、支払期日に現金により支払う場合の下請代金の額並びに支払期日に手形等により支払う場合の下請代金の額及び当該手形等の現金化にかかる割引料等のコストを示すこと。

-

3下請代金の支払に係る手形等のサイトについては、60日以内とすること。

-

4前記1から3までの要請内容については、新型コロナウイルス感染症による現下の経済状況を踏まえつつ、おおむね3年以内を目途として、可能な限り速やかに実施すること。

- 出典:公正取引委員会|下請代金の支払手段について(令和3年3月)

このように、下請代金の支払は、できる限り現金で行うよう求められています。また、下請代金の額は親会社と下請事業者との間で十分に協議したうえで決定し、手形などの支払サイトについては、60日以内に設定するよう明記されている点にも注意しなければなりません。企業は、これらのガイドラインにすみやかに対応することが求められます。

従来、紙の手形・小切手を利用していた企業は、これらに代わる決済手段の導入を検討する必要があるでしょう。例えば、インターネットバンキングや電子記録債権を活用する方法が考えられます。また、クレジットカードやデビットカード、電子マネーなどキャッシュレス決済への移行も一つの有効な手段です。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

約束手形の特徴

約束手形を使用する際には、振出人と受取人双方の同意が必須です。また、振出人が約束手形を振り出すには、金融機関に当座預金口座を開設していなければなりません。当座預金口座とは、手形や小切手の支払に利用する口座のことです。当座預金口座の開設にあたっては、金融機関と、振出人に代わって手形の代金を支払うことを委任する「当座勘定取引契約」を締結する必要があります。当座預金口座の残高が不足し、金融機関がマイナス分を立て替えた場合、その金額を返済できる信用がなければ契約を結ぶことはできません。つまり、約束手形を振り出すには金融機関から信用を得ることが不可欠といえます。

この他に、約束手形の重要な特徴である「裏書譲渡」と「手形割引」について確認しましょう。

裏書譲渡:支払を受ける権利を第三者に譲渡できる

裏書譲渡とは、受取人が約束手形の裏面に自分の名前(社名)を記載して押印したうえで、第三者に譲渡することです。

裏書譲渡により、買掛金の支払などの目的で、手形を期日前に活用することができます。裏書を行う際に、振出人の確認や承諾は必要ありません。約束手形の裏側に記載スペースが複数設けられているのは、転々と譲渡されることを前提に設計されているためです。このように、約束手形は裏書をすることで受取人を転々と変えながら、期日まで支払手段として流通させることができます。

なお、裏書譲渡された約束手形が不渡りになった場合は、手形の買戻しを行わなくてはなりません。買戻しとは、不渡りとなった手形を最終的に振出人へ返却する手続きのことを指します。裏書譲渡された約束手形の場合、最後に裏書を行った人から順に買戻しを行い、最終的に振出人へ手形が返却されます。

手形割引:期日前に金融機関に買い取ってもらう

手形割引とは、期日前に金融機関が約束手形を買い取り、現金化することを指します。

通常、受取人が約束手形を銀行に持ち込んでも、支払期日前に現金を受け取ることはできません。しかし、手形割引料を差し引いて買い取ってもらうことにより、期日を待たずに現金化できます。支払期日までの手数料や利息が差し引かれるため、受取額は額面よりも少なくなります。その一方で、期日前に現金化できるメリットがあるため、資金確保を急ぐ際に有効な方法の1つといえるでしょう。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

約束手形のメリット

約束手形を利用する大きなメリットとして、支払を先延ばしできる点があげられます。手元に資金がない状態であっても、約束手形を振り出すことで、資金調達までの猶予期間を確保できるためです。資金を確保する手段としては、他に金融機関による融資がありますが、融資を受けた場合は、利息が発生します。その一方で、手形取引では利息が発生しない点もメリットの1つです。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

約束手形における注意点

約束手形を使ううえでは、いくつかの重要な注意点があります。中でも最も注意しなければならないのが、「不渡り」を起こさないことが重要です。所定の期日までに当座預金口座に額面金額以上の残高が確保されていなければ、振り出した約束手形が不渡りになります。不渡りが発生した場合、すべての金融機関にその事実が通知されるため、自社の信用が大きく低下するのは避けられません。さらに、半年以内に2度目の不渡りを起こした際には、すべての金融機関との取引が停止されます。通常の口座取引はもちろん、融資を受けることもできなくなり、倒産の危機に直結する可能性もあります。取引先など関係各所からの信用が著しく低下する原因となるため、不渡りを起こすことのないよう細心の注意を払って利用することが大切です。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

約束手形と小切手の違い

約束手形と小切手は、どちらも必要事項を記入して相手に渡すことで支払ができるため、しばしば混同されやすいですが、両者の大きな違いは現金化までのスピードにあります。

約束手形とは、記載された金額を、指定された支払場所および支払期日に支払うことを約束する証券です。記載された支払期日が到来するまで現金化できないため、それまでの期間は当座預金口座に残高がなくても問題ありません。つまり、手元に資金がない場合でも約束手形の振り出しは可能です。また、約束手形の支払期日は、実務上はおおむね120日以内に設定することが一般的です。支払までに一定の猶予があり、資金の準備に余裕を持てることから、即時決済が原則の小切手に比べて、比較的高額な取引に用いられる傾向があります。

その一方で、小切手の場合は支払地として記載された金融機関に持参すれば、その場で支払を受けることができます。つまり、小切手を振り出す時点で当座預金口座に額面以上の資金が確保されていなければなりません。このように受取人側から見ると、小切手は約束手形よりも迅速に現金化できる点が特徴です。

小切手については、こちらの記事で解説していますので、参考にしてください。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

約束手形と為替手形の違い

約束手形と為替手形はいずれも有価証券ですが、取引の仕組みが異なります。

約束手形は、振出人と受取人の2者間での取引であり、支払義務は振出人が負います。その一方で、為替手形は、振出人・受取人・支払人(引受人)の3者間による取引です。したがって、為替手形の支払義務は、第三者である支払人(引受人)が負います。

為替手形は、振出人が、受取人に対する債務(買掛金など)と支払人に対する債権(売掛金など)を同時に保有している場合に利用されます。振出人が受取人に支払うはずの代金を、振出人に代わって支払人(引受人)が支払うことによって債務と債権が相殺され、3者間の決済が一度に完了する仕組みです。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

約束手形の仕訳方法

ここからは、約束手形に関する仕訳方法を解説します。5つのケースについて、具体的な仕訳例を見ていきましょう。

約束手形を振り出したときの仕訳例

約束手形を振り出したときの勘定科目には「支払手形」を用います。例えば、仕入代金の10万円を約束手形で決済した際の仕訳例は以下のとおりです。

仕訳例:仕入代金の10万円を約束手形で決済した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100,000円 | 支払手形 | 100,000円 |

約束手形を受け取ったときの仕訳例

約束手形を受け取ったときの勘定科目は「受取手形」です。所定の期日に代金を受け取る権利を「手形債権」といいます。約束手形を受け取ったことで手形債権が発生し、資産が増えることから、受取手形の勘定科目を記入するのは借方です。10万円の商品を販売し、約束手形を受け取った場合、以下のように仕訳をします。

仕訳例:10万円の商品を販売して約束手形を受け取った場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取手形 | 100,000円 | 売上 | 100,000円 |

受取手形を支払期日に決済したときの仕訳例

受取手形を支払期日に決済した場合、資産としての手形が現金に変わるため、受取手形勘定が消滅します。したがって、貸方に記載する勘定科目は受取手形です。以下は、10万円の受取手形を決済したときの仕訳例を示しています。

仕訳例:10万円の受取手形を決済した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 100,000円 | 受取手形 | 100,000円 |

受取手形を裏書譲渡したときの仕訳例

受取手形を裏書譲渡したときの仕訳方法には、「直接減額法(一般的な仕訳方法)」「評価勘定法」「対照勘定法」の3つが用いられます。

直接減額法とは、裏書譲渡の際に、受取手形を直接減額させる会計処理方法で、裏書した手形が決済された際の仕訳は不要です。以下は、買掛金の支払に裏書した10万円の手形を用いた場合の仕訳例を示しています。

仕訳例:受取手形を裏書譲渡したとき(直接減額法)

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100,000円 | 受取手形 | 100,000円 |

評価勘定法とは、裏書譲渡した手形を評価するために特定の勘定科目を用いる会計処理方法です。具体的には「裏書手形」という勘定科目を用いることにより、裏書譲渡した手形を通常の受取手形と区別します。

仕訳例:受取手形を裏書譲渡したとき(評価勘定法)

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100,000円 | 裏書手形 | 100,000円 |

なお、裏書した手形が決済された際の仕訳例は以下のとおりです。

仕訳例:裏書した手形が決済されたとき

| 借方 | 貸方 | ||

|---|---|---|---|

| 裏書手形 | 100,000円 | 受取手形 | 100,000円 |

対照勘定法とは、帳簿上で裏書手形に関する義務とその見返りを備忘的に記録するための会計処理方法です。借方と貸方で対応する勘定科目を設定する点が特徴で、裏書譲渡した受取手形の場合、「手形裏書義務見返」と「手形裏書義務」という勘定科目が用いられます。

仕訳例:受取手形を裏書譲渡したとき(対照勘定法)

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100,000円 | 受取手形 | 100,000円 |

| 手形裏書義務見返 | 100,000円 | 手形裏書義務 | 100,000円 |

なお、裏書した手形が決済された際の仕訳例は以下のとおりです。

仕訳例:裏書した手形が決済されたとき

| 借方 | 貸方 | ||

|---|---|---|---|

| 手形裏書義務 | 100,000円 | 手形裏書義務見返 | 100,000円 |

受取手形について手形割引を利用したときの仕訳例

手形割引を利用した場合、額面の金額から手数料や利息が差し引かれます。この差し引かれる金額(割引料)は、「手形売却損」の勘定科目で費用として処理されます。受取手形10万円を金融機関で割引し、割引料3,000円が差し引かれた残額が当座口座に入金された場合の仕訳例は、以下のとおりです。

仕訳例:受取手形10万円を金融機関で割引し、割引料3,000円が差し引かれた残額が当座預金に入金された場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 97,000円 | 受取手形 | 100,000円 |

| 手形売却損 | 3,000円 | ||

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

約束手形の仕組みを知って正しく利用しよう

約束手形には、手元の資金が不足しているときに、支払を先延ばしにできるメリットがあります。その一方で、約束手形を振り出す際には、不渡りなどのリスクについても十分に理解しておかなくてはなりません。また、2026年度末までに紙の手形・小切手が廃止される予定であることから、代替手段となる決済方法についても早急に検討する必要があります。決済方法の変化に伴う見落としや仕訳のミスを防ぎ、正確な会計処理を行う体制を整備することが大切です。

約束手形を含む仕訳ミスを防ぎ、効率的に記帳を行うには、会計ソフトの導入をおすすめします。会計ソフトを活用することで、仕訳や計算ミスの発生を抑制できる他、業務の効率化にも役立ちます。手間なくスムーズに仕訳を行うためにも、自社に適した会計ソフトの導入を検討してみましょう。

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。